Analyse der US-Märkte am 20. März 2025

1. Marktentwicklung

- Dow Jones: nahezu unverändert bei 41.953 Punkten (-0,03 %).

- S&P 500: -0,22 % auf 5.662 Punkte.

- Nasdaq Composite: -0,3 % auf 17.692 Punkte.

Die US-Aktienmärkte zeigten sich am Donnerstag erneut richtungslos. Zwischenzeitliche Kursgewinne wurden zum Handelsende abgegeben. Marktbreite und Umsatzentwicklung deuten auf eine zunehmende Unsicherheit unter Investoren hin – das Verhältnis von Verlierern zu Gewinnern an der NYSE verschlechterte sich signifikant.

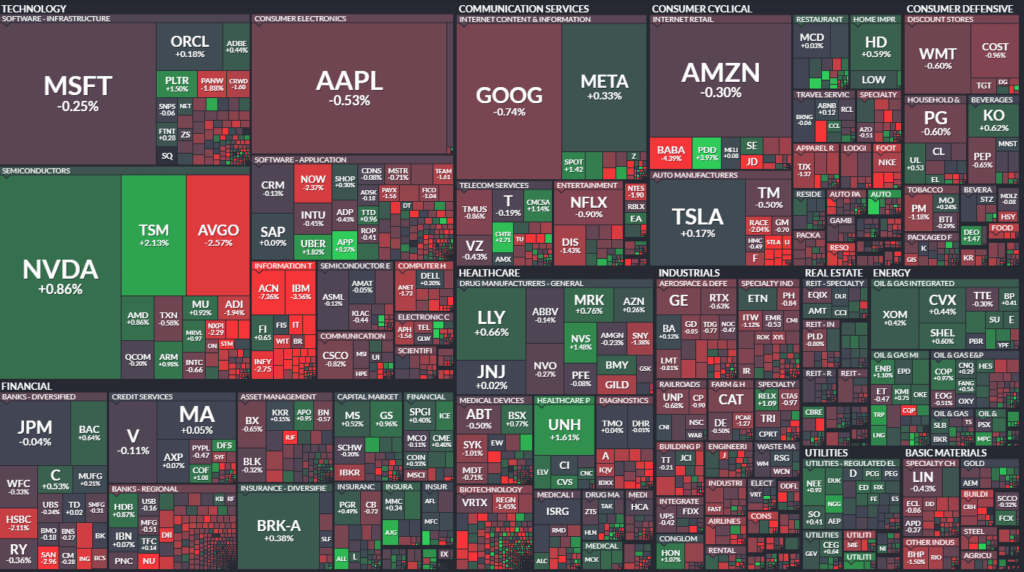

2. Haupttreiber der Marktbewegungen

Politische Einflüsse:

- Die angekündigte Zollwelle von US-Präsident Trump zum 2. April belastet die Märkte zunehmend. Bereits verhängte Zölle gegen China, Mexiko und Kanada wirken sich dämpfend auf Konjunktur und Gewinne aus.

- Fed-Chef Powell bezeichnete Zölle offen als treibende Kraft hinter steigender Inflation – eine direkte Konfrontation mit dem Präsidenten, der Zinssenkungen fordert. Dies wirft Fragen zur Unabhängigkeit der Fed auf.

Sektorale Performance:

- Gewinner:

- Versorger und Energie: Chevron profitierte vom steigenden Ölpreis.

- Restaurants & Konsum: Darden Restaurants (+5,4 %) überzeugte mit besserer Prognose.

- Verlierer:

- Technologie & Halbleiter: Microchip (-6,3 %), Broadcom, NXP, GlobalFoundries – unter Druck wegen Kapitalmaßnahmen und allgemeiner Schwäche im Sektor.

- Beratung & IT: Accenture (-7,3 %) und Gartner (-6 %) litten unter befürchteten Kürzungen von US-Regierungsaufträgen.

Hauptakteure:

- Nvidia (+0,9 %): Ankündigung massiver Investitionen zur Verlagerung von Kapazitäten aus Asien in die USA – positives Signal für die US-Industriepolitik.

- PDD Holdings (+4 %): Trotz Wachstumsverlangsamung setzte die Temu-Mutter ein starkes Zeichen in einem schwierigen geopolitischen Umfeld.

- ProAssurance (+48 %): Übernahme durch The Doctors Company – zeigt M&A-Dynamik im Versicherungssektor.

- Jabil (+3,4 %), Cava Group (+4 %), Carvana (+5 %): Positive Analystenstimmen bzw. überzeugende Ergebnisse beflügelten.

3. Konjunkturdaten

- Philadelphia Fed Index: Rückgang auf 12,5 (erwartet: 9,0) – überraschend robust, jedoch mit negativer Signalwirkung: steigende Preise bei rückläufigen Auftragseingängen → Stagflationssorgen.

- Erstanträge Arbeitslosenhilfe: leicht gestiegen auf 223.000 (erwartet: 224.000).

- Hausverkäufe (Bestandsimmobilien): +4,2 % auf 4,26 Mio. – deutlich über Prognose.

- Frühindikatoren: -0,3 % (unter Erwartung von -0,2 %).

Interpretation: Die US-Konjunktur zeigt sich in Teilen widerstandsfähig, aber die Mischung aus hartnäckiger Inflation und abflachendem Momentum in Industrie & Frühindikatoren lässt Zweifel an der Belastbarkeit des Aufschwungs aufkommen.

4. Rohstoff- und Devisenmärkte

- Währungen: Der US-Dollar zeigte sich fester (Dollar-Index +0,4 %), gestützt durch geopolitische Unsicherheiten und die Aussicht auf Zinssenkungen im Euroraum.

- EUR/USD: -0,5 % auf 1,085 – schwache Aussagen von EZB-Präsidentin Lagarde zu den Auswirkungen von Zöllen belasten.

- Rohstoffe:

- Ölpreise: WTI +1,9 %, Brent +1,8 % – gestützt durch Eskalation im Nahostkonflikt.

- Gold: leicht im Minus bei 3.045 $/oz – gestoppt vom starken Dollar.

- Anleihen: US-Zehnjahresrendite sank auf 4,23 % – schwächere Wachstumsprognosen und sicherer Hafen treiben Nachfrage.

5. Unternehmensnachrichten und Einzelwerte

- Accenture: Rücknahme der Margenprognose und Sorgen um Regierungsaufträge – starker Abverkauf.

- Five Below: Positiver Ausblick im Einzelhandel, moderate Kursgewinne.

- Cava Group: Neue „Buy“-Empfehlung durch JPMorgan – Fokus auf Expansion und Premium-Positionierung.

- Darden Restaurants: Führte den S&P 500 an – starke operative Marge, neue Impulse durch Marketing- und Lieferstrategie.

- Microchip Technology: Kapitalmaßnahme drückt – Branchenschwäche trifft auch Broadcom, NXP, ADI.

- PDD Holdings: Erholung dank solider Geschäftsentwicklung trotz geopolitischer Unsicherheiten.

6. Makroökonomischer Ausblick

- Zölle & April 2: Die für Anfang April angekündigte neue Zollrunde könnte für erhebliche Marktverwerfungen sorgen – Stagflation bleibt ein zentrales Risiko.

- Zinspolitik: Markt erwartet mit 21 % Wahrscheinlichkeit eine Zinssenkung im Mai. Fed bleibt datengetrieben, aber der Disput zwischen Trump & Powell schafft Unsicherheit.

- Geopolitik: Eskalation im Nahen Osten (Gaza, Rotes Meer) könnte die Rohstoffpreise weiter treiben und Inflationsdruck erhöhen.

- Saisonalität & Technik: Wichtige Indizes wie der Dow Jones notieren knapp unter der 200-Tage-Linie – technische Schwächezeichen.

7. Zusammenfassung

- Überblick: US-Märkte geben nach, Unsicherheiten über Zölle, Stagflation und geldpolitische Ausrichtung dominieren das Sentiment.

- Tendenz: Insgesamt verhalten bärisch, begleitet von hoher Nervosität. Die Marktbreite schwächt sich ab, defensive Sektoren rücken in den Fokus.

- Ausblick: Ohne klare Wachstumsimpulse bleibt die Volatilität hoch – politische Entwicklungen und die Reaktion der Fed sind entscheidend für die weitere Richtung. Mid-Caps gelten als strategisch attraktiver als Small Caps; Technologie zeigt Anzeichen temporärer Schwäche.

| Last | Change | %Chg | |

| DJIA | 41953,32 | -11,31 | -0,03 |

| Nasdaq Composite | 17691,63 | -59,16 | -0,33 |

| S&P 500 | 5662,89 | -12,4 | -0,22 |

| DJ Total Stock Market | 56003,32 | -143,79 | -0,26 |

| Russell 2000 | 2068,63 | -13,45 | -0,65 |

| NYSE Composite | 19537,27 | -44,05 | -0,22 |

| CBOE Volatility | 19,8 | -0,1 | -0,5 |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

1. Überblick über die Marktbreite

Die Handelsaktivitäten an beiden Börsen zeigen eine signifikante Verschlechterung der Marktbreite im Vergleich zum vorherigen Handelstag.

- NYSE:

- Anzahl der gestiegenen Aktien (Advances) sank von 2.000 auf 1.148.

- Anzahl der gefallenen Aktien (Declines) stieg von 763 auf 1.590 → Deutlicher Anstieg der Verlierer.

- Das Closing Arms (TRIN)-Verhältnis stieg von 0,91 auf 1,20, was darauf hindeutet, dass das Verkaufsvolumen stärker gewichtet war als das Kaufvolumen.

- NASDAQ:

- Anzahl der gestiegenen Aktien sank drastisch von 3.089 auf 1.592.

- Anzahl der gefallenen Aktien verdoppelte sich fast von 1.287 auf 2.734.

- TRIN stieg von 0,81 auf 0,60, was jedoch darauf hindeutet, dass der Verkaufsdruck auf NASDAQ geringer war als auf der NYSE.

2. Handelsvolumen-Analyse

- NYSE:

- Das gesamte Handelsvolumen lag bei 1,18 Mrd. Aktien (+2,6% im Vergleich zum vorherigen Tag).

- Allerdings fiel das Advancing Volume von 860 Mio. auf 430 Mio., was bedeutet, dass das Volumen der steigenden Aktien sich nahezu halbierte.

- Das Declining Volume stieg deutlich von 286 Mio. auf 725 Mio., was eine klare negative Marktrichtung anzeigt.

- Block Trades (institutionelle Transaktionen) stiegen von 4.748 auf 5.149, was auf verstärkte institutionelle Verkäufe hindeutet.

- NASDAQ:

- Das gesamte Handelsvolumen lag bei 6,09 Mrd. Aktien, was im Vergleich zu 6,30 Mrd. Aktien vom Vortag nur einen leichten Rückgang darstellt.

- Advancing Volume sank stark von 4,67 Mrd. auf 2,95 Mrd., was darauf hindeutet, dass Käufer vorsichtiger wurden.

- Declining Volume stieg von 1,56 Mrd. auf 3,05 Mrd., was eine klare negative Stimmung bestätigt.

- Block Trades blieben nahezu unverändert bei 31.480.

3. Neue Hochs und Tiefs

- NYSE:

- Neue Hochs: Leichter Anstieg von 33 auf 35.

- Neue Tiefs: Leichter Rückgang von 43 auf 37 – zeigt, dass zwar viele Aktien gefallen sind, jedoch nicht unbedingt auf neue Jahrestiefs.

- NASDAQ:

- Neue Hochs: Rückgang von 71 auf 53, was eine Schwächung der Marktführerschaft widerspiegelt.

- Neue Tiefs: Blieben nahezu konstant bei 113 gegenüber 123 am vorherigen Tag.

4. Interpretation & Marktstimmung

- Die Anzahl der Gewinner-Aktien ist an beiden Börsen signifikant zurückgegangen, während die Anzahl der Verlierer sprunghaft angestiegen ist.

- Das Verhältnis von Advancing Volume zu Declining Volume zeigt eine klare Risikovermeidung bei den Investoren.

- Der TRIN-Index auf der NYSE liegt über 1, was typischerweise auf eine kurzfristige Überverkauft-Situation hinweist – möglicherweise ein Signal für eine bevorstehende Gegenbewegung.

- Die NASDAQ zeigt ein sehr negatives Verhältnis von Gewinnern zu Verlierern (fast 1:2), was darauf hindeutet, dass die Tech-Werte stark unter Druck geraten sind.

5. Fazit & Marktausblick

- Kurzfristig: Markt zeigt eine starke negative Marktbreite – erhöhtes Risiko weiterer Kursrückgänge. Die anhaltende Schwäche deutet auf eine Fortsetzung der Korrektur hin.

- Mittelfristig: Investoren meiden riskante Werte, vor allem an der NASDAQ. Defensive Sektoren könnten in den kommenden Sitzungen bevorzugt werden.

- Langfristig: Die steigende Marktvolatilität und institutionelle Verkäufe könnten darauf hindeuten, dass Investoren sich auf eine anhaltende wirtschaftliche Unsicherheit einstellen.

Dieser Handelstag spiegelt eine klare Risikoreduzierung und einen massiven Abverkauf wider. Die nächsten Handelstage werden entscheidend sein, um zu sehen, ob eine technische Erholung stattfindet oder ob der Abwärtstrend sich weiter fortsetzt.

Wichtigstes Thema des Tages:

Das zentrale Thema des Textes ist die fragile Lage kleiner und mittlerer US-Unternehmen (insb. Small Caps) vor dem Hintergrund makroökonomischer Unsicherheiten, steigender Zinsen, unsicherer Zinspolitik der Fed, anhaltender geopolitischer Spannungen sowie möglicher Handelskonflikte (Stichwort: neue US-Zölle ab 2. April). Im Mittelpunkt steht die Frage: Was kann als Katalysator dienen, um die Erholung im Small-Cap-Segment anzustoßen?

1. Marktstimmung & Volatilität

- Die durch die Fed ausgelöste kurzfristige Rally wurde wieder abverkauft. Investoren bleiben nervös, Rückzug in sichere Häfen wie US-Dollar und kurzfristige Anleihen.

- Trotz einer insgesamt robusten Wirtschaft und abnehmender Inflation ist die Stimmung angespannt.

2. Schwäche der Small Caps (Russell 2000)

- Small Caps verlieren 7 %, Mid-Caps werden als besseres Chancen-Risiko-Verhältnis eingeschätzt.

- Gründe: Refinanzierungsrisiken, hohe Zinsen, vorsichtige Unternehmensausblicke, negative Revisionsdynamik bei Gewinnprognosen.

- Einflussfaktoren:

- Steigende Kredit-Spreads

- Fed bleibt vorerst „on hold“

- Keine klare Unterstützung durch Produktion, Tarifthemen oder Politik

- Internationale Kapitalströme verlagern sich eher nach Europa

3. Tarifpolitik & politische Unsicherheit

- Am 2. April droht ein neues Zollpaket, u.a. mit Fokus auf „Reziprozität“.

- CEOs seien zunehmend gezwungen, sich strategisch auf ein „dauerhaft unsicheres“ regulatorisches Umfeld einzustellen.

- Die Investitionsentscheidungen der Unternehmen leiden unter der Unvorhersehbarkeit politischer Maßnahmen.

- Steigender Druck auf CEOs, sich öffentlich politisch zu positionieren – insbesondere beim Thema Zölle.

4. Branchentrends

- M&A-Aktivitäten und Deregulierung könnten Teile der Small- und Mid-Cap-Finanzwerte stützen.

- Konsumsektor (z. B. Nike) versucht mit Innovation und Partnerschaften (z. B. mit Skims) wieder Marktanteile zurückzugewinnen.

- Auch Restaurantketten wie Darden zeigen solide Performance durch gezieltes Pricing, Marketing und Expansion von Lieferdiensten.

5. Makroökonomischer Ausblick

- Marktbeobachter (z. B. Morgan Stanley, Bank of America) erwarten keine nachhaltige Erholung vor Q3 oder Q4.

- Die Fed wird keine vorschnelle Zinssenkung einleiten, bleibt aber reaktiv auf Konjunkturschwächen.

- Ein „rollierender Aufschwung“ wird erwartet, wobei Mid-Caps früher profitieren könnten als Small Caps.

Ergänzende Perspektiven zur aktuellen Marktlage und Zukunft:

- Taktischer Fokus auf Mid-Caps:

- Höhere Qualität, geringere Verschuldung, bessere Gewinnrevisionen, geringeres politisches Risiko.

- Finanzwerte könnten in diesem Umfeld überdurchschnittlich abschneiden.

- Risiken für eine nachhaltige Rally:

- Ohne positive Gewinnrevisionen und stabilisierende Konjunkturdaten droht eine volatile Seitwärtsbewegung.

- Globale Kapitalflüsse könnten weiterhin US-Werte meiden, wenn politische Unsicherheiten anhalten.

- Signalwirkung des 2. April:

- Dieser Tag könnte zum Wendepunkt in der Marktstimmung werden – je nach Art und Umfang der angekündigten Zölle.

- Ein „Trump-Put“ wird derzeit nicht eingepreist – anders als z. B. 2018.

1. Nike (NKE)

- Thema: Quartalszahlen und Turnaround.

- Einschätzung: Analysten erwarten, dass Nike sich dem Tiefpunkt nähert – insbesondere bei der Profitabilität.

- Fokus: Lagerabbau in Nordamerika & China, neue Produkte (z. B. hochpreisige Sneaker), Partnerschaft mit Skims (Kim Kardashian) für 2025.

- Risiko: Wettbewerbsdruck durch Adidas, Hoka, New Balance; Rückgewinnung verlorener Marktanteile nötig.

- Stichwort: „Innovationsschub“, „Fokus auf Premium“, „CEO-Wechsel“.

2. Darden Restaurants (DRI)

- Ketten: u. a. Olive Garden, LongHorn Steakhouse.

- Thema: Solide Performance, starke Guidance.

- Grund: Wettbewerbsvorteil durch preislich unter der Inflation liegende Menüpreise.

- Wachstumstreiber:

- Marketing-Ausbau

- Einstieg in Essenslieferung via Uber Eats (Testphase vielversprechend)

- Stichwort: „Beste Margen im Sektor“, „Marktanteilsgewinne erwartet“.

3. Boston Celtics (NBA-Franchise)

- Deal: Verkauf für 6,1 Mrd. USD – größte Übernahme in der Sportgeschichte.

- Relevanz: Signalisiert starkes Interesse institutioneller Investoren (Private Equity, Family Offices) an Sportwerten.

- Kommentar von Mark Lasry: Trotz fehlendem Stadionbesitz ist die Bewertung sehr hoch – Expansion und Monetarisierungspotenzial bleiben.

4. FedEx (FDX)

- Thema: Quartalszahlen mit enttäuschender Guidance.

- Aussage: Weiterhin schwache B2B-Nachfrage wegen US-Industrieschwäche.

- Einschätzung: Negative Indikation für Konjunkturentwicklung, aber auch Fokus auf Transformation & Spin-off von FedEx Freight.

5. Accenture (ACN)

- Thema: Rückgang bei staatlichen Aufträgen in den USA.

- Grund: Kosteneinsparungen, weniger Ausschreibungen, wachsendes regulatorisches Risiko.

- Relevanz: Hinweise auf Zurückhaltung staatlicher Investitionen – wirkt sich auch auf andere Dienstleister aus.

6. Affirm (AFRM)

- Thema: Analysten-Empfehlung (Outperform, Kursziel: $69).

- Begründung: Rücksetzer der Aktie biete Kaufchance, mittelfristiges Upside.

- Segment: „Buy now, pay later“ – Fokus auf Konsumkredite & FinTech.

7. Cava Group (CAVA)

- Branche: Fast Casual Mediterranean (vergleichbar mit Chipotle).

- Thema: Langfristiges Upside durch Expansion, positive Analystenmeinung.

- Relevanz: Konsumtrend zu gesunder Ernährung, Skalierbarkeit durch Filialausbau.

8. Coty Inc. (COTY)

- Segment: Konsumgüter / Beauty.

- Thema: Hochstufung durch Citi (Buy, Kursziel $8).

- Begründung: Schwäche des Segments bereits eingepreist, Potenzial durch Restrukturierung und Value-Freisetzung.

Weitere Unternehmen:

- Booz Allen Hamilton (BAH), SAIC, Leidos: Rückgang aufgrund Kürzungen staatlicher Ausgaben.

- Meta Platforms (META): Launch von KI-Funktion in 21 internationalen Märkten – positiv aufgenommen.

- Micron (MU): Nachbörslich positiv überrascht – starker Ausblick, wichtige Indikation für Halbleitersektor.