Analyse der US-Märkte am 20. Mai 2025

1. Marktentwicklung

- Dow Jones: +0,3 % auf 42.792 Punkte

- S&P 500: +0,1 % auf 5.964 Punkte

- Nasdaq Composite: nahezu unverändert bei 19.215 Punkten

- Nasdaq 100: +0,1 % auf 21.447 Punkte

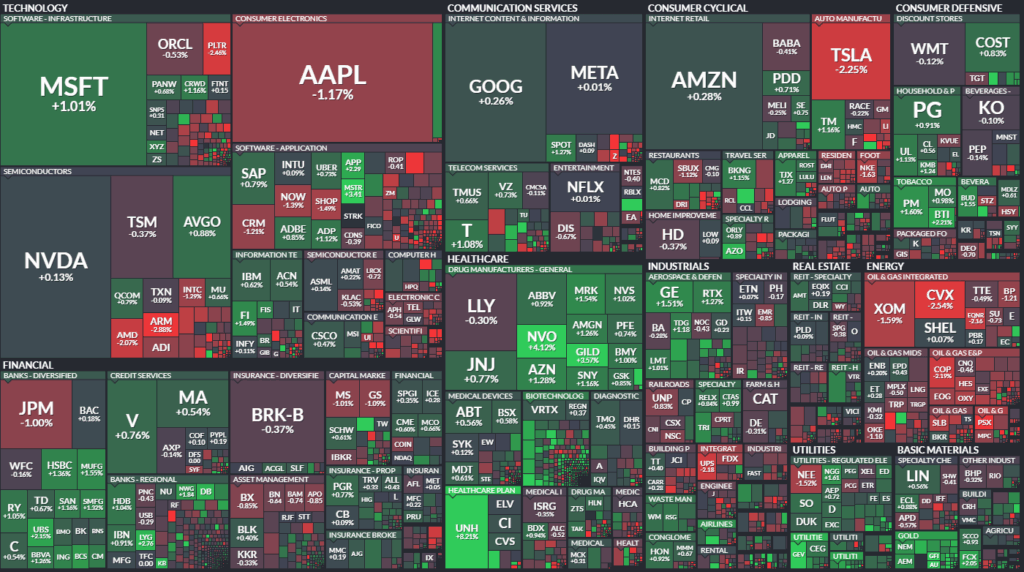

Trotz anfänglicher Verluste von rund 1 % konnten die US-Indizes im Tagesverlauf zulegen. Die Reaktion auf die Herabstufung der US-Kreditwürdigkeit durch Moody’s blieb begrenzt. Dip-Buying und stabile Aussagen seitens der US-Regierung stützten die Kurse. Besonders defensive Sektoren und Qualitätswerte trugen zur Erholung bei, während Technologie- und Energieaktien unter Druck standen.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse:

- Moody’s Downgrade: Die USA verloren auch bei der letzten großen Ratingagentur das AAA-Rating. Grund: hohes Defizit, wachsender Schuldenstand (ca. 120 % des BIP).

- Reaktion des Marktes: Gelassenheit, da die beiden anderen Agenturen (S&P, Fitch) bereits abgestuft hatten. Gleichzeitig wächst strukturell das Vertrauen in die fiskalische Solidität der USA.

- Trump’s Steuerpläne: Das neue, umfassende Steuergesetz mit unbezahlten Steuersenkungen passierte den Haushaltsausschuss – trotz der Downgrade-Kritik. Die Administration argumentiert, dass das Gesetz Wachstum anregen werde.

Sektorale Performance:

- Gesundheit: Deutlicher Rebound, angeführt von UnitedHealth (+8 %), Humana (+3 %) und Pharmawerten wie Moderna (+6 %) und Gilead (+3 %).

- Technologie: Schwächer. Besonders Halbleiter litten unter steigenden Renditen (AMD, ON, MRVL, INTC, ADI je -1 % bis -2 %).

- Energie: Deutlich im Minus (Chevron -2 %, Exxon, ConocoPhillips, Marathon -1 % bis -2 %), trotz stabiler Ölpreise.

- Goldminen: Profitierten vom steigenden Goldpreis (Anglogold, Gold Fields, Newmont +1 % bis +3 %).

Hauptakteure:

- UnitedHealth: +8 %, getrieben durch Insiderkäufe nach starkem Kursverfall in den Vorwochen.

- Novavax: +15 %, nach FDA-Zulassung eines Covid-Impfstoffs.

- TXNM Energy: +7,3 %, nach Übernahmeangebot durch Blackstone.

- Sight Sciences, Take-Two, AutoZone: Kursanstiege nach Analysten-Upgrades.

- Reddit, Shake Shack: Kursverluste nach Abstufungen.

3. Konjunkturdaten

Veröffentlichte Daten:

- Leading Economic Indicators (April): -1,0 % M/M – größter Rückgang seit über zwei Jahren.

Interpretation:

Die Daten unterstreichen eine konjunkturelle Abkühlung, was das Vertrauen in das Wachstumsargument der Trump-Regierung schwächt. Gleichzeitig bekräftigt dies die defensive Haltung der Fed.

4. Rohstoff- und Devisenmärkte

Währungen:

- US-Dollar-Index: -0,7 % auf 100,1 – schwächster Stand seit einem Monat.

- EUR/USD: +0,6 % auf 1,1243

- GBP/USD: +0,6 %

- Hintergrund: Vertrauensverlust in US-Fiskalpolitik führt zu Kapitalflucht.

Rohstoffe:

- Gold: +0,9 % auf 3.231 USD – gesucht als sicherer Hafen.

- Öl (Brent): +0,3 % auf 65,54 USD – leichte Erholung durch Dollar-Schwäche.

- Kupfer: +1,5 % – Hinweis auf selektive Konjunkturhoffnungen.

Anleihen:

- 10-jährige US-Treasuries: Rendite auf 4,46 % gestiegen (Tageshoch bei 4,55 %)

- 30-jährige Treasuries: bei 5,03 %, höchster Stand seit Oktober 2023.

- Hintergrund: Risikoaufschläge steigen infolge des Downgrades und wachsender Defizitsorgen.

5. Unternehmensnachrichten und Einzelwerte

Gewinner:

- UnitedHealth, Humana, Moderna, Novavax – getrieben von Insiderkäufen, positiven Nachrichten und Rebound-Tendenzen im Gesundheitssektor.

- TXNM Energy – profitiert von M&A-Nachricht.

- Pharma und Biotech allgemein – solide Gegenbewegung nach jüngster Schwäche.

Verlierer:

- Halbleitersektor – zinssensibel, belastet durch steigende Renditen.

- Energieunternehmen – trotz Ölpreisstabilität unter Druck durch Abgabedruck im Sektor.

- Verbraucheraktien (Shake Shack) – Konsumverhalten bleibt gedämpft, Bewertungen zunehmend kritisch.

6. Makroökonomischer Ausblick

Zukünftige Ereignisse:

- Fed-Politik: Erwartet werden 1–2 Zinssenkungen im Herbst/Winter (September/Dezember), aber unter steigender Unsicherheit.

- Konjunkturdaten im Wochenverlauf:

- Donnerstag: Arbeitslosenanträge (erwartet: +1.000)

- S&P PMI (Mai): leicht rückläufig erwartet

- Freitag: Daten zu Neubauverkäufen (erwartet -4,7 %)

Erwartungen an Zentralbanken:

- Fed bleibt abwartend, „wait and see“-Haltung dominiert.

- Markt rechnet nur mit einer minimalen Lockerung (max. 50 bps in 2025).

- EZB plant ebenfalls vorsichtige Senkung, aber keine aggressive Lockerung.

7. Zusammenfassung

Die Märkte zeigten sich erstaunlich resilient gegenüber dem symbolträchtigen Moody’s-Downgrade. Doch unter der Oberfläche brodelt es: steigende Zinsen, ein schwächelnder Dollar, fiskalische Unsicherheit und politisches Risiko belasten das langfristige Vertrauen in US-Assets. Investoren setzen zunehmend auf Qualität, Defensivsektoren und Rohstoffe. Das Gesamtbild ist geprägt von Unsicherheit und selektivem Optimismus – die Marktstimmung ist derzeit neutral bis latent nervös, mit zunehmender Sensibilität gegenüber politischen und geldpolitischen Signalen.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 42792,07 | 137,33 | 0,32 |

| Nasdaq Composite | 19215,46 | 4,36 | 0,02 |

| S&P 500 | 5963,6 | 5,22 | 0,09 |

| DJ Total Stock Market | 58960,35 | 25,41 | 0,04 |

| Russell 2000 | 2104,43 | -8,82 | -0,42 |

| NYSE Composite | 19975,09 | 41,03 | 0,21 |

| CBOE Volatility | 18,14 | 0,9 | 5,22 |

S&P 500 Sektoren

| Health Care | 0,96 % |

| Consumer Staples | 0,42 % |

| Industrials | 0,38 % |

| Materials | 0,35 % |

| Utilities | 0,34 % |

| Real Estate | 0,21 % |

| Communication Services | 0,15 % |

| S&P 500 | 0,09 % |

| Financials | -0,01 % |

| Information Technology | -0,05 % |

| Consumer Discretionary | -0,27 % |

| Energy | -1,55 % |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

NYSE – New York Stock Exchange

1. Marktbreite (Marktteilnehmer-Verhältnis)

- Gehandelte Werte: 2.821 (konstant)

- Steigende Werte: 1.206 (deutlich gesunken von 1.930)

- Fallende Werte: 1.530 (deutlich gestiegen von 816)

- Unverändert: 85 (nahezu konstant)

→ Interpretation: Deutlich negatives Marktbreitenverhältnis – mehr Verlierer als Gewinner, was eine breite Schwäche im NYSE-Universum widerspiegelt.

2. Hochs/Tiefs

- Neue Hochs: 75 (Rückgang von 85)

- Neue Tiefs: 17 (Anstieg von 11)

→ Die Zahl neuer Hochs sinkt, neue Tiefs steigen leicht – signalisiert nachlassende Momentum-Stärke.

3. Volumenentwicklung

- Gesamtvolumen: 4,14 Mrd. Stück (gegenüber 4,85 Mrd. am Vortag) → -15 %

- Volumen steigender Werte: ca. 1,92 Mrd. (stark gesunken)

- Volumen fallender Werte: ca. 2,12 Mrd. (gestiegen)

→ Das Volumen war insgesamt rückläufig, aber das meiste Volumen floss in fallende Titel, was auf Verkaufsdruck hindeutet.

4. TRIN (Arms Index): 0,87 (vorher 0,72)

→ Ein TRIN-Wert nahe 1 signalisiert ausgewogenes Verhältnis von Kursbewegung zu Volumen. Der Anstieg zeigt, dass trotz fallender Kurse das Volumen weniger extrem verteilt war als zuvor.

5. Block Trades: 4.784 (Rückgang von 5.651)

→ Rückgang bei institutionellen Großtransaktionen, ein Hinweis auf nachlassende Beteiligung großer Akteure.

NASDAQ

1. Marktbreite

- Gehandelte Werte: 4.585 (konstant)

- Steigende Werte: 2.212 (deutlich gesunken von 2.833)

- Fallende Werte: 2.218 (gestiegen von 1.611)

- Unverändert: 155 (leicht erhöht)

→ Auch am Nasdaq mehr Verlierer als Gewinner, was auf eine breite Abschwächung bei Wachstums- und Technologieaktien hindeutet.

2. Hochs/Tiefs

- Neue Hochs: 140 (leicht gesunken von 143)

- Neue Tiefs: 66 (deutlich gestiegen von 80 auf 66 – umgekehrter Trend zum Vortag)

→ Zunehmende Anzahl neuer Tiefs zeigt schwächelnde Marktstruktur.

3. Volumen

- Gesamtvolumen: 13,08 Mrd. Aktien (deutlich gestiegen gegenüber 10,51 Mrd.)

- Volumen steigender Aktien: 6,79 Mrd. (gesunken)

- Volumen fallender Aktien: 5,21 Mrd. (stark gestiegen von 2,95 Mrd.)

→ Der Anstieg des Gesamtvolumens bei gleichzeitig deutlich höherem Abverkaufsvolumen deutet auf breiten Verkaufsdruck bei hohem Engagement.

4. TRIN (Arms Index): 0,76 (leicht gestiegen von 0,69)

→ Bleibt unter 1, aber der leichte Anstieg unterstreicht eine sich verschlechternde Marktbreite.

5. Block Trades: 160.965 (stark gestiegen von 107.081)

→ Starker Anstieg institutioneller Aktivität, möglicherweise Absicherung oder Positionsabbau durch größere Marktteilnehmer.

Zusammenfassung der Marktaktivitäten

- Marktbreite negativ: Sowohl NYSE als auch NASDAQ verzeichnen mehr Verlierer als Gewinner.

- Volumenverteilung klar negativ: Das meiste Handelsvolumen floss in fallende Aktien – ein Zeichen von Verkaufsdruck.

- Blocktrades gemischt: Rückgang an der NYSE, starker Anstieg an der NASDAQ – spricht für unterschiedliche institutionelle Strategien.

- Gesamtstimmung: Obwohl die Indizes am Vortag leicht zulegten, deuten Marktbreite, Volumenverteilung und Hoch/Tief-Daten auf eine schwächer werdende Marktverfassung hin. Technisch ist dies ein Warnsignal, dass unter der Oberfläche Verunsicherung oder Rotation aus Risikoassets stattfindet.

Diese Entwicklung passt in das übergeordnete Bild steigender Renditen, wachsender politischer Unsicherheiten und zunehmender Skepsis gegenüber der US-Fiskalpolitik.

✶✷❈✷✶

Wichtigste Erkenntnisse – Einschätzung und Relevanz

1. Wichtigstes Thema des Tages:

Die Herabstufung der US-Kreditwürdigkeit durch Moody’s – und die sehr begrenzte Marktreaktion darauf.

Warum ist das zentral?

- Obwohl Moody’s das US-Rating von Aaa auf Aa1 gesenkt hat (mit negativem Ausblick), blieb die Marktreaktion verhalten: Aktien erholten sich, Renditen fielen nach anfänglichem Anstieg, und Gold stieg.

- Marktakteure wie Barclays oder BlackRock interpretieren die Herabstufung als „nichts Neues“ – ein bereits bekannter struktureller Risikofaktor (ähnlich wie 2011).

- Zugleich warnen Stimmen wie Guggenheim oder Prof. Stephanie Kelton davor, dies zu unterschätzen: Die US-Fiskalpolitik zeige strukturelle Schwächen (hohe Defizite, politisches Risiko), was mittelfristig höhere Risikoprämien auf US-Staatsanleihen nach sich ziehen könne.

2. Weitere relevante Inhalte und Perspektiven:

a) Geldpolitik & Fed-Kommunikation:

- Fed-Vize Jefferson, Williams und Bostic betonen weiterhin Unsicherheit bei der Inflationsentwicklung. Bostic spricht von einem „Warten und Beobachten“-Ansatz mit einer möglichen Zinssenkung frühestens im Herbst.

- Der Fokus der Fed liegt derzeit stärker auf Inflationsrisiken als auf Wachstum.

b) Marktverhalten & Risikowahrnehmung:

- Trotz des Downgrades kauften Anleger bei Kursrücksetzern („buy the dip“-Mentalität).

- Der Dollar und Anleihen fielen parallel – ein potenzielles Zeichen für sinkendes Vertrauen in US-Assets.

- Beobachter wie Mike Contopoulos (Bernstein Advisors) sehen ein strukturell höheres Risiko für US-Staatsanleihen und empfehlen mehr „Sicherheit und Qualität“ im Portfolio.

c) Fiskalpolitik & politische Spannungen:

- Diskussionen um das „One Big Beautiful Tax Bill“ laufen, das trotz Defizitsorgen expansive Elemente enthält.

- In den USA wie in Europa besteht politische Uneinigkeit über Steuererhöhungen vs. Ausgabenkürzungen.

d) Globale Trends & Strategien:

- Unternehmen verlagern Produktion zunehmend zurück in die USA („Reshoring“), was sich u.a. in der Stahl- und Aluminiumindustrie zeigt (z. B. Nippon Steel & U.S. Steel).

- Der CEO von Carrier kündigte 4.000 neue Jobs und zusätzliche Werke in den USA an.

3. Einschätzung zur künftigen Entwicklung:

- Die Märkte zeigen kurzfristig Resilienz, unterschätzen aber möglicherweise strukturelle Risiken.

- Die Kombination aus fiskalischer Expansion, restriktiver Geldpolitik und geopolitischen Unsicherheiten birgt mittelfristig hohes Volatilitätspotenzial.

- Investoren fokussieren sich zunehmend auf Qualitätswerte, defensive Sektoren, Gold und Treasury-Strategien im mittleren Laufzeitbereich.

Fazit: Die Datei liefert wertvolle Informationen zur Diskrepanz zwischen struktureller Risikoentwicklung (Staatsverschuldung, politische Instabilität, Rating-Downgrade) und kurzfristig gelassener Marktreaktion. Das wichtigste Thema – die US-Herabstufung – wird von vielen als symptomatisch für tiefere fiskalische und politische Schwächen gewertet, deren Einfluss auf die Märkte derzeit noch unterschätzt wird.

1. JP Morgan (JPM)

- Aktie: -1 %

- Grund: Analystentag mit vorsichtigem Ton von CEO Jamie Dimon; Bank erwartet sinkende Investmentbanking-Gebühren im Q2 aufgrund der geopolitischen Unsicherheiten und der US-Zölle.

- Dimon betonte erneut makroökonomische Risiken wie Inflation, Kreditmärkte und Geopolitik.

- Einschätzung: Defensive Haltung, wachsendes Risikobewusstsein.

2. Carrier Global (CARR)

- Aktie: +0,5 %

- Grund: Investorentag mit Ankündigung organischen Wachstums von 6–8 % und US-Investitionen in Höhe von 1 Mrd. USD zur Schaffung von 4.000 neuen Arbeitsplätzen.

- Schwerpunkt auf Datenzentren und energieeffiziente Systeme (Quantum-Leap-Kühlung).

- Strategischer Fokus auf Onshoring und Klimainitiativen.

3. Nvidia (NVDA)

- Aktie: Unverändert

- Grund: CEO stellte auf Computex neue Produkte und ein Projekt mit Foxconn & Taiwan zur Entwicklung eines AI-Fabrik-Supercomputers vor.

- Trotz technischer Impulse blieb die Aktie seitwärts; AMD dagegen unter Druck.

4. AMD (AMD)

- Aktie: Schwächer

- Grund: Keine Details genannt, aber offenbar negative Marktreaktion im Vergleich zu Nvidia.

5. UnitedHealth (UNH)

- Aktie: +8 %

- Grund: Rebound nach 8-tägigem Kursverfall (~-30 %), möglicherweise durch Insiderkäufe (CEO und Direktor kauften Aktien).

- Kontext: Erholung im Gesundheitssektor, allgemein starker Sektor an diesem Tag.

6. First Solar (FSLR) / Sunrun (RUN) / SolarEdge (SEDG)

- Aktien: Deutlich im Minus (Sunrun -7 %)

- Grund: Politische Risiken: Republikaner wollen Steuervergünstigungen für Solarenergie streichen (Clean Energy Credits).

- Negative Auswirkung auf den gesamten Solarsektor.

7. Novavax (NVAX)

- Aktie: +15 % (intraday bis +30 %)

- Grund: FDA-Zulassung für COVID-Impfstoff nach Verzögerungen; positive Überraschung für den Markt.

- Bewertung: kurzfristiger Rebound, aber strukturell volatiles Papier.

8. Paramount Group (PGRE)

- Aktie: +13 %

- Grund: Strategische Prüfung („Strategic Alternatives“) durch das Board, evtl. Verkauf oder Reorganisation.

- Kontext: Fokus auf Büroimmobilien in NYC, DC und SF – trotz schwachem Sektor.

9. Microsoft (MSFT)

- Erwähnung: Wird als neues „defensives Tech-Staple“ bezeichnet.

- Vergleich: Bessere Qualität und Wachstum als klassische Konsumwerte – Ersatz für Consumer Staples im Portfolio.

10. U.S. Steel (X)

- Aktie: +2 %

- Grund: Nippon Steel bekräftigt Übernahmepläne (14 Mrd. USD), unter Bedingung einer Genehmigung durch Trump.

- Versprechen: Bau eines neuen Stahlwerks in den USA – Symbol für Re-Industrialisierung und Onshoring.

Diese Unternehmen stehen exemplarisch für zentrale Markt- und Branchenthemen wie:

- Auswirkungen der US-Fiskal- und Handelspolitik (JPM, Solaraktien)

- Geopolitische Expansion (NVDA, CARR)

- Reshoring/Onshoring-Trends (Carrier, U.S. Steel)

- Defensive Positionierung und Qualitätstitel (MSFT, UNH)

- Rebound- oder Sondersituationen (Novavax, Paramount)