Analyse der US-Märkte am 20. Mai 2025

1. Marktentwicklung

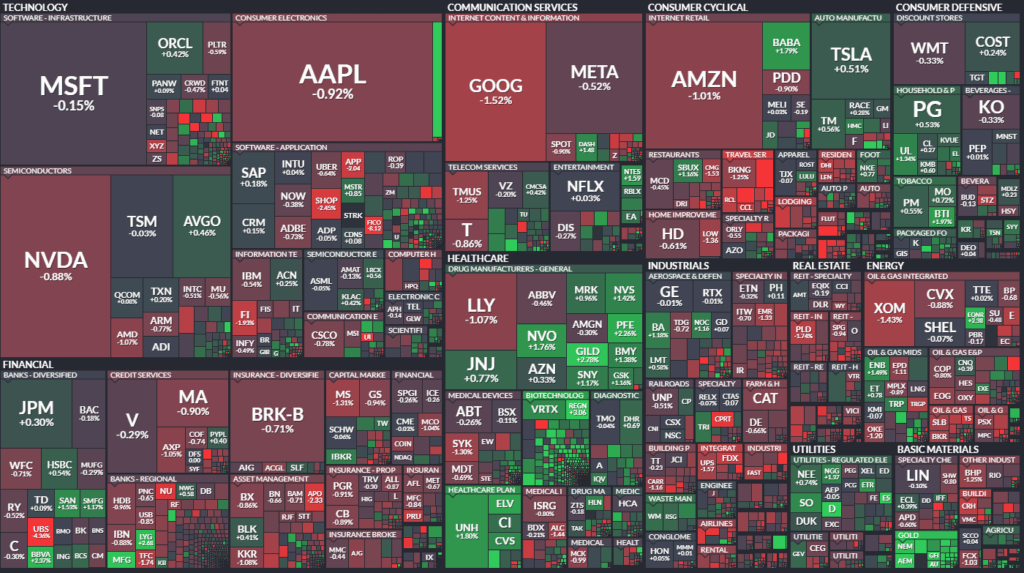

Die US-Börsen haben sich am Dienstag schwächer gezeigt. Nach einem wenig dynamischen Wochenstart setzte sich eine Konsolidierungsphase fort, in der die drei Hauptindizes allesamt Verluste verzeichneten:

- Dow Jones: -0,3 % auf 42.677 Punkte

- S&P 500: -0,4 % auf 5.940 Punkte

- Nasdaq 100: -0,4 % auf 21.367 Punkte

Trotz starker Vorwoche fehlte es dem Markt an neuen Impulsen. Anleger reagierten verhalten auf geld- und fiskalpolitische Entwicklungen sowie auf wachsende Unsicherheit in der Handelspolitik. Technologiewerte und zinssensitive Branchen gerieten unter Druck, defensive Sektoren hielten sich hingegen vergleichsweise stabil.

2. Haupttreiber der Marktbewegungen

- Politische Einflüsse:

Die Herabstufung der US-Kreditwürdigkeit durch Moody’s (von Aaa auf Aa1) bleibt ein zentrales Thema. Zwar hatte dies keinen unmittelbaren Kursschock zur Folge, doch wächst die Sorge über langfristige Konsequenzen für die Finanzierungskosten und das Vertrauen internationaler Investoren.

Das jüngst durch einen Kongressausschuss gebrachte Steuerreformpaket, das massive nicht gegenfinanzierte Steuersenkungen vorsieht, verstärkt diese Zweifel. - Sektorale Performance:

- Schwach: Technologie (Nvidia -0,9 %), Halbleiter, Reise- und Freizeitwerte (Kreuzfahrt- und Casinobranche geschlossen schwächer), zyklischer Konsum

- Stark: Versorger, Pharma (Pfizer +2,3 %), Biotech (Moderna +6 %), ausgewählte Industriewerte

- Hauptakteure:

- Pfizer: +2,3 % nach Lizenzabkommen mit chinesischem Biotech-Unternehmen (6 Mrd. $).

- Home Depot: -0,6 % trotz solider Umsätze, wegen Gewinnrückgangs und Konsumzurückhaltung.

- UnitedHealth: +1,8 %, dritte Erholungssitzung nach vorherigem Kurseinbruch.

- Tesla: +0,5 %, gestützt durch CEO-Bindungszusage und starkem IPO des Zulieferers CATL in Hongkong.

- Alphabet: -1,5 % trotz KI-Ankündigungen – wachsende Zweifel an der Marktstellung im Suchmaschinensegment.

- Nvidia: Belastet durch Exportbeschränkungen (15 Mrd. $ Umsatzrisiko).

- Amer Sports: +18 % nach überraschend starkem Q1 und Anhebung der Jahresprognose.

3. Konjunkturdaten

- API-Rohöllagerbestände: +2,5 Mio. Barrel – entgegen Erwartung eines Rückgangs.

- Makrodaten-Ausblick:

- PMI-Daten, Erstanträge auf Arbeitslosenhilfe und US-Immobilienzahlen stehen später in der Woche an.

- Markt rechnet mit leichter Abkühlung bei Industriewachstum und stabilem Arbeitsmarkt.

4. Rohstoff- und Devisenmärkte

- Währungen:

- US-Dollar schwächt sich weiter ab (Dollar Index nahe 100,3), Euro notiert bei 1,128 USD.

- Hintergrund: wachsende Sorgen über US-Fiskalpolitik, Unsicherheit durch Trumps Zollpläne.

- Rohstoffe:

- Gold: +2,1 % auf 3.295 $/oz – Suche nach sicheren Häfen inmitten fiskalischer und geopolitischer Spannungen.

- Öl: WTI -0,7 %, Brent leicht im Plus. Lageraufbau und Hoffnung auf Fortschritte in geopolitischen Konflikten (Ukraine, Iran) drücken auf die Preise.

- Anleihen:

- Zehnjährige US-Treasuries notieren bei 4,48 %, Rendite leicht gestiegen.

- Steigende Risikoaufschläge angesichts wachsender US-Schuldenlast und fehlender Klarheit über zukünftige Fed-Schritte.

5. Unternehmensnachrichten und Einzelwerte

Neben bereits genannten Aktien (Pfizer, Home Depot, Tesla, Alphabet, Nvidia etc.) fielen folgende Unternehmen auf:

- Moderna: +6 %, positive Reaktion auf neue FDA-Richtlinien zur COVID-Vakzinstrategie.

- Levi Strauss: +1,5 %, Verkauf der Marke Dockers bringt 311 Mio. $.

- Victoria’s Secret: +3,2 %, Einführung einer Giftpille gegen feindliche Übernahmen.

- Cruise- und Casino-Aktien: durchweg schwächer, z. B. Norwegian -3 %, Las Vegas Sands -3 %.

- Airbnb: -3 % nach regulatorischen Problemen in Spanien.

- Viking Holdings: -5 % nach enttäuschenden Buchungszahlen für 2026.

6. Makroökonomischer Ausblick

- Zentralbanken:

Fed-Vertreter (u. a. Williams, Bostic, Musalem) warnen vor vorschnellen Zinssenkungen. Das Fed-Ziel von 2 % Inflation könnte laut Bostic erst 2027 erreichbar sein.

Zinssenkungen werden frühestens im Spätherbst 2025 eingepreist (Markt rechnet mit 2x 25bp bis Jahresende).- Wichtige Fed-Reden, G7-Finanzministertreffen in Kanada sowie weitere Datenveröffentlichungen werden neue Impulse liefern.

7. Zusammenfassung

- Überblick: Die US-Märkte konsolidieren nach einer überhitzten Rallye. Der Stimmungsumschwung resultiert aus wachsenden Sorgen über Fiskaldisziplin, ausbleibende Zinssenkungen und Unsicherheiten durch neue US-Zölle.

- Tendenz: Die Marktstimmung ist gedämpft bis vorsichtig bärisch. Investoren positionieren sich defensiver, suchen nach Stabilität (Gold, Pharma, Versorger) und beginnen, internationale Märkte stärker in den Fokus zu nehmen.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 42677,24 | -114,83 | -0,27 |

| Nasdaq Composite | 19142,71 | -72,75 | -0,38 |

| S&P 500 | 5940,46 | -23,14 | -0,39 |

| DJ Total Stock Market | 58745,93 | -214,42 | -0,36 |

| Russell 2000 | 2105,58 | 1,15 | 0,05 |

| NYSE Composite | 19942,21 | -32,88 | -0,16 |

| CBOE Volatility | 18,09 | -0,05 | -0,28 |

S&P 500 Sektoren

| Utilities | 0,29 % |

| Health Care | 0,27 % |

| Consumer Staples | 0,24 % |

| Materials | -0,18 % |

| Industrials | -0,37 % |

| S&P 500 | -0,39 % |

| Information Technology | -0,45 % |

| Financials | -0,55 % |

| Real Estate | -0,55 % |

| Consumer Discretionary | -0,59 % |

| Communication Services | -0,76 % |

| Energy | -0,99 % |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

NYSE – New York Stock Exchange

1. Marktbreite:

- Anzahl gehandelter Titel: 2.820 (minimal weniger als am Vortag)

- Steigende Werte (Advances): 1.088 (vs. 1.206 Vortag)

- Fallende Werte (Declines): 1.660 (deutlich mehr als Steigerungen, klar negatives Marktbreitenverhältnis)

- Unverändert: 72

- TRIN (Arms Index): 0,80 (leichter Rückgang von 0,87, aber noch kein extremer Wert)

→ Interpretation:

Die Marktbreite ist negativ. Mehr als 58 % der gehandelten Werte sind gefallen. Der TRIN-Wert unter 1 weist zwar auf leicht überdurchschnittliche relative Stärke bei fallenden Werten hin, jedoch ohne klare Extremposition.

2. Handelsvolumen:

- Gesamtvolumen: 977,7 Mio. Aktien (leicht höher als Vortag)

- Volumen fallender Aktien: 567,8 Mio. > Volumen steigender Aktien: 399,8 Mio.

- Block-Trades: 5.002 (leicht erhöht gegenüber Vortag)

→ Interpretation:

Das Volumen bestätigt den Verkaufsdruck. Das Verhältnis von Decline- zu Advance-Volumen ist deutlich (>1,4:1), was einen dominanten Verkaufsdruck untermauert. Das Gesamtvolumen war durchschnittlich bis leicht erhöht – eine Konsolidierung unter aktivem Verkaufsinteresse.

3. Neue Hochs/Tiefs:

- New Highs: 84

- New Lows: 15

Dies deutet auf selektive Stärke in bestimmten Sektoren hin (vermutlich defensiv oder Gold/Pharma), aber keine breite Marktstärke.

NASDAQ – Technologielastiger Markt

1. Marktbreite:

- Gehandelte Titel: 4.582 (nahezu konstant)

- Advances: 2.145

- Declines: 2.280 (leichtes Übergewicht auf der negativen Seite)

- Unverändert: 157

- TRIN: 0,71 (Rückgang von 0,76)

→ Interpretation:

Im Gegensatz zur NYSE ist die Marktbreite an der NASDAQ relativ ausgeglichen mit leichtem Übergewicht auf der Verliererseite. Der TRIN-Wert unter 0,8 deutet auf überdurchschnittlich hohes Verkaufsvolumen in den fallenden Aktien hin – eine bärische Divergenz.

2. Handelsvolumen:

- Gesamtvolumen: 9,05 Mrd. Aktien (stark rückläufig von über 13 Mrd. am Vortag)

- Declining Volume: 5,2 Mrd. > Advancing Volume: 3,9 Mrd.

→ Interpretation:

Das Volumen war deutlich rückläufig, was auf nachlassende Marktteilnahme hinweist. Auch hier dominierte das Verkaufsvolumen, allerdings weniger extrem als an der NYSE.

3. Neue Hochs/Tiefs:

- New Highs: 154

- New Lows: 55

Dies zeigt weiterhin selektive Stärke (z. B. Pharma, KI/Cloud), aber keine breiten Impulse im Technologiesektor.

Gesamteinschätzung der Handelsaktivität

Stimmung & Struktur:

- Insgesamt zeigten beide Handelsplätze eine marktbreit schwache Tendenz.

- Das Verkaufsvolumen dominierte, die Zahl der Verlierer war besonders an der NYSE deutlich höher.

- Gleichzeitig war das Volumen an der NASDAQ stark rückläufig, was für zunehmende Unsicherheit oder Zurückhaltung bei institutionellen Marktteilnehmern spricht.

Technische Lesart:

- Die TRIN-Werte deuten auf leicht überverkaufte kurzfristige Zustände hin, aber nicht auf Panik.

- Die Zahl der neuen Hochs bleibt moderat positiv – ein Zeichen selektiver Chancen, aber keine bullische Marktbreite.

Fazit:

Die Marktmechanik am 20. Mai 2025 bestätigt die inhaltliche Analyse des Marktgeschehens: Rückläufige Dynamik, schwindendes Momentum bei gleichzeitig wachsender Zurückhaltung angesichts politischer Unsicherheiten (US-Zölle, Ratingabstufung, geldpolitische Zurückhaltung). Der Markt konsolidiert auf breiter Front mit erhöhtem Verkaufsdruck – insbesondere auf der NYSE –, während Anleger selektiv in defensive Sektoren (Pharma, Gold, Versorger) investieren.

✶✷❈✷✶

Zunehmende Besorgnis über US-Schulden, Fiskalpolitik und deren Auswirkungen auf Anleihenmärkte, Währungen und Investorenverhalten

Konkrete Inhalte & Relevanz:

- Fiskalpolitik als Hauptthema:

- In beiden Berichten wird das „große, schöne Gesetz“ („big, beautiful bill“) diskutiert, das unter anderem Steuererleichterungen vorsieht, aber auch mit höheren Defiziten und möglichen Einschnitten bei Medicaid verbunden ist.

- Diskussionen um SALT-Cap, Kürzungen bei Sozialprogrammen und die politische Spannung in Washington spielen eine zentrale Rolle.

- Marktreaktion auf steigende Defizite:

- Im ICE-Bericht: Moody’s Herabstufung am Freitag als Auslöser für Diskussionen über US-Haushaltsdisziplin.

- In Bloomberg: Experten (z. B. Henry McVey, KKR; Richard Clarida, Pimco) äußern Zweifel daran, dass US-Staatsanleihen noch als verlässliche Absicherung gelten.

- Anleger zeigen Zurückhaltung bei langlaufenden US-Bonds, paralleler Renditeanstieg (z. B. 30J: 4,96 %).

- Globale Perspektive:

- Diskussion um internationale Märkte als Alternative zu US-Anlagen. Morgan Stanley nennt Europa, Indien und Japan als attraktivere Ziele angesichts höherer fiskalischer und geldpolitischer Spielräume außerhalb der USA.

- Zinsausblick der Fed:

- Konsens: „Wait and see“. Keine Zinssenkung vor Ende 2025 wahrscheinlich (Morgan Stanley: erst ab März 2026).

- Befürchtung: Die Fed könnte – aus Angst vor einem erneuten Fehler wie 2021 – zu zögerlich reagieren.

- Gold und Dollar als Risikoindikatoren:

- Gold zieht merklich an (ICE: +1,5 %), der Dollar zeigt relative Schwäche.

- Diese Kombination wird als Zeichen wachsender Unruhe interpretiert – besonders im Zusammenhang mit US-Schuldenentwicklung und geopolitischen Spannungen.

- Verunsicherung durch neue Handelszölle:

- Thema Tarife wird zunehmend als realer Inflationsfaktor erkannt, wirkt aber derzeit vor allem psychologisch. Unternehmen beginnen, Risiken in Bezug auf Preise und Lieferketten einzuplanen, äußern sich aber noch vorsichtig.

Fazit:

Das dominierende Thema des Tages ist eindeutig die Sorge um die Nachhaltigkeit der US-Fiskalpolitik und ihre Auswirkungen auf die Finanzmärkte – insbesondere auf Anleiherenditen, Währungsbewertung und Kapitalallokation. Diese Unsicherheiten wirken zunehmend als struktureller Belastungsfaktor, besonders im Kontext stagnierender Wirtschaftsdaten und global divergierender Politiken. Die Marktteilnehmer halten sich entsprechend zurück – sowohl auf Aktien- als auch auf Bondseite – und suchen zunehmend nach Alternativen außerhalb der USA.

1. Home Depot (HD)

- Erwähnung in beiden Berichten.

- Kursverlauf: Intraday zunächst freundlich, dann im Verlauf negativ.

- Gründe:

- Q1-Zahlen: Umsatz über Erwartungen, leichter Gewinnrückgang. Guidance für das Gesamtjahr bestätigt.

- Wichtig: Keine geplanten Preiserhöhungen trotz Zöllen – man kompensiert höhere Kosten durch Effizienz und Rückgang bei „Shrink“ (Lagerverluste).

- Aussage Analyst: April war der zweitbeste Monat seit drei Jahren, positive Tendenz setzt sich in den Mai fort.

2. Tesla (TSLA)

- Intraday zunächst +2,8 %, später nur leicht im Plus.

- Thema: Unsicherheit durch Aussagen von Elon Musk.

- Musk betont, er bleibe mindestens fünf Jahre CEO.

- Gleichzeitig kontroverse Aussagen zur Entlohnung (Gerichtsverfahren wegen 56 Mrd. $ Paket) und zur Kontrolle über das Unternehmen.

- Marktreaktion gemischt, teils Verunsicherung durch politische Nähe und mediale Ausrichtung.

3. Amazon (AMZN)

- Teilweise belastend für den Sektor „Consumer Discretionary“.

- Keine Unternehmensnachricht, aber Kursrückgang belastet Nasdaq und Konsumaktien.

4. FICO (Fair Isaac Corp.)

- Starker Kursrückgang intraday (teilweise -21 %).

- Grund: Aussagen der US-Hypothekenaufsicht FHFA deuten auf stärkere Wettbewerbsoffenheit im Kredit-Scoring-Markt hin.

- Konkurrenzdruck steigt.

5. Palo Alto Networks (PANW)

- Nachbörslich ca. -3 %.

- Q3-Zahlen: Umsatz leicht über den Erwartungen.

- Q4-Guidance: EPS am unteren Ende der Erwartungen – möglicherweise Enttäuschung bei Anlegern.

- NexGen-Security-ARR: Prognose 5,55–5,57 Mrd. $.

6. Viking Holdings

- Kursverlust: -5,5 %.

- Grund: Q1-Ergebnisse zwar über Erwartung, aber Buchungsentwicklung für 2026 enttäuscht.

- Zusätzlich: Konkurrenz durch Royal Caribbean im Segment „River Cruises“ ab 2027 belastet mittelfristig das Sentiment.

7. TJX Companies (TJX)

- Positive Grundstimmung im Markt.

- Analysteneinschätzung: Profiteur möglicher Handelsstörungen (z. B. Zölle, Lieferverzögerungen), da Off-Price-Modell (z. B. TK Maxx) als flexibel gilt.

- Ausblick für Q1 erwartet.

8. Quantum Computing Inc. (QUBT)

- Kurs: +26 % (Intraday-Spitze).

- Grund: Ankündigung des neuen Quantencomputersystems „Advantage Two“.

- Anmerkung: Geringe Marktgröße (~2 Mrd. $), spekulatives Segment.

9. Moderna (MRNA)

- Starkes Plus: +15 %.

- Hintergrund: Neue FDA-Regeln lassen COVID-Booster für Risikogruppen weiterhin zu. Erleichterung im Markt über ausbleibende Einschränkungen.

10. Lowe’s (LOW)

- Im Fokus vor Quartalszahlen (nach Home Depot-Zahlen).

- Erwartung: Muss ähnlich starke Zahlen liefern, um den Abstand zu Home Depot nicht zu vergrößern.

- Analystensicht: Erwartet wird ein Rückgang um ~1 % bei den vergleichbaren Umsätzen.