1. Marktentwicklung

- Dow Jones: -1,7 % auf 43.428 Punkte

- S&P 500: -1,7 % auf 6.013 Punkte

- Nasdaq Composite: -2,2 % auf 19.524 Punkte

- Russell 2000: -2,9 % auf 2.195 Punkte

Die US-Märkte verzeichneten eine starke Verkaufswelle, insbesondere getrieben durch schwache Konjunkturdaten und steigende Inflationserwartungen. Während der industrielle PMI leicht besser als erwartet ausfiel, enttäuschte der Dienstleistungssektor mit der ersten Schrumpfung seit zwei Jahren. Der breite Marktrückgang betraf vor allem große Technologieunternehmen sowie Managed-Healthcare-Aktien, die von regulatorischen Risiken betroffen sind.

2. Haupttreiber der Marktbewegungen

- Politische Einflüsse: Die neuen Zolldrohungen von Präsident Trump belasten die Märkte erheblich. Investoren fürchten eine neue Inflationswelle, ausgelöst durch Handelskonflikte. Zudem sorgt die Unsicherheit über die US-Politik gegenüber Europa für Nervosität.

- Sektorale Performance:

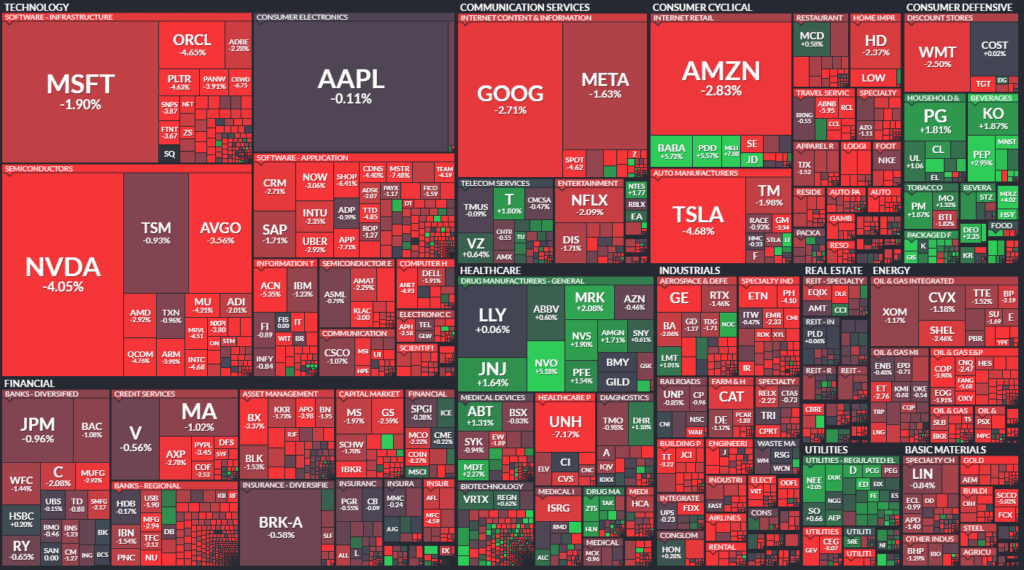

- Technologie: Starker Rückgang, insbesondere bei Chip-Herstellern (Nvidia -4 %, Qualcomm -4 %, AMD -2 %), da Investoren nach Gewinnmitnahmen Ausschau halten.

- Managed-Healthcare: UnitedHealth fiel um 7,2 %, nachdem bekannt wurde, dass das US-Justizministerium Ermittlungen wegen Medicare-Abrechnungen eingeleitet hat.

- Defensive Sektoren: Lebensmittel- und Gesundheitswerte waren die wenigen Gewinner im Markt (z. B. Hershey +4 %, Mondelez +4 %).

- Hauptakteure:

- Akamai Technologies (-21,7 %): Schwache Umsatzprognose enttäuschte den Markt.

- Rivian (-4,7 %): Trotz guter Quartalszahlen enttäuschte der Ausblick.

- Celsius Holdings (+27,7 %): Überraschend starke Quartalszahlen und die Übernahme von Alani Nu für 1,8 Mrd. USD.

3. Konjunkturdaten

- Verbrauchervertrauen: Laut der University of Michigan sank der Konsumklimaindex auf ein 15-Monats-Tief. Die Inflationserwartungen für die nächsten fünf Jahre stiegen auf 3,5 %, den höchsten Wert seit 29 Jahren.

- Einkaufsmanagerindizes (PMI):

- Industrie-PMI: +0,4 auf 51,6 (besser als erwartet)

- Dienstleistungs-PMI: -3,2 auf 49,7 (stärkste Schrumpfung seit zwei Jahren)

- Immobilienmarkt: Die Verkäufe bestehender Häuser sanken um 4,9 % im Januar – ein deutlicher Rückgang, der auf hohe Zinsen und mangelnde Erschwinglichkeit zurückzuführen ist.

4. Rohstoff- und Devisenmärkte

- Währungen:

- US-Dollar leicht fester (+0,2 %), trotz sinkender Renditen.

- EUR/USD fiel auf 1,0462, belastet durch schwache europäische Konjunkturdaten.

- Rohstoffe:

- Ölpreise: WTI -3,1 % auf 70,25 USD, Brent -2,9 % auf 74,28 USD. Konjunktursorgen überlagern geopolitische Angebotsrisiken.

- Gold: Leicht rückläufig (-0,1 % auf 2.935 USD), aber weiterhin ein sicherer Hafen.

- Anleihen:

- Die Rendite der 10-jährigen US-Staatsanleihe fiel um 7,9 Basispunkte auf 4,43 %. Investoren flüchten in sichere Anlagen.

5. Unternehmensnachrichten und Einzelwerte

- UnitedHealth (-7,2 %): Ermittlungen des Justizministeriums wegen Medicare-Abrechnungen belasteten den Kurs massiv.

- Akamai (-21,7 %): Schwache Umsatzprognose sorgte für einen drastischen Einbruch.

- Dropbox (-16,2 %): Erwarteter Rückgang der Kundenzahlen für 2025 führte zu einem starken Kursrückgang.

- Block (-17,7 %): Umsatzprognose enttäuschte Anleger.

6. Makroökonomischer Ausblick

- Zinserwartungen:

- Die Wahrscheinlichkeit einer Zinssenkung um 25 Basispunkte bei der nächsten Fed-Sitzung im März liegt nur noch bei 6 %, da die Inflationserwartungen steigen.

- Der Markt preist jedoch weiterhin eine Lockerung der Geldpolitik für die zweite Jahreshälfte ein.

- Geopolitische Risiken:

- Handelskonflikte mit China und Europa könnten neue Inflationstreiber werden.

- Unsicherheit über die US-Position zu Europa belastet das Investitionsklima.

- Anstehende Ereignisse:

- Berkshire Hathaway veröffentlicht Quartalszahlen und den Brief von Warren Buffett.

- Deutschland-Parlamentswahl: Ausgang könnte geopolitische Spannungen beeinflussen.

- Nvidia-Zahlen nächste Woche: Ein entscheidender Test für den KI-getriebenen Markt.

7. Zusammenfassung

Die US-Märkte gerieten in den letzten Tagen stark unter Druck. Der Ausverkauf wurde durch schwache Wirtschaftsdaten, steigende Inflationserwartungen und politische Unsicherheiten verstärkt. Der Immobilienmarkt zeigt klare Schwächesignale, während der Dienstleistungssektor erstmals seit zwei Jahren schrumpft. Technologiewerte stehen massiv unter Druck, während defensive Sektoren gefragt sind.

Tendenz: Vorsichtige bis bärische Marktstimmung. Investoren meiden Risiken, da geopolitische Spannungen, Handelskonflikte und schwache Konsumentendaten Sorgen bereiten. Die kommende Woche mit Nvidia-Zahlen und weiteren Wirtschaftsdaten könnte die Richtung des Marktes maßgeblich beeinflussen.

| Last | Change | %Chg | |

| DJIA | 43428,02 | -748,63 | -1,69 |

| Nasdaq Composite | 19524,01 | -438,36 | -2,2 |

| S&P 500 | 6013,13 | -104,39 | -1,71 |

| DJ Total Stock Market | 59554,77 | -1141,09 | -1,88 |

| Russell 2000 | 2195,35 | -66,39 | -2,94 |

| NYSE Composite | 19881,53 | -268,31 | -1,33 |

| Barron’s 400 | 1257,3 | -34,55 | -2,67 |

| CBOE Volatility | 18,21 | 2,55 | 16,28 |

Am Freitag:

- Der S&P 500 fiel um 104,39 Punkte oder 1,7% auf 6.013,13.

- Der Dow Jones Industrial Average fiel um 748,63 Punkte oder 1,7% auf 43.428,02.

- Der Nasdaq Composite fiel um 438,36 Punkte oder 2,2% auf 19.524,01.

- Der Russell 2000 Index der kleineren Unternehmen fiel um 66,39 Punkte oder 2,9% auf 2.195,35.

Für die Woche:

- Der S&P 500 ist um 101,50 Punkte oder 1,7% gefallen.

- Der Dow Jones ist um 1.118,06 Punkte oder 2,5% gefallen.

- Der Nasdaq ist um 502,77 Punkte oder 2,5% gefallen.

- Der Russell 2000 ist um 84,63 Punkte oder 3,7% gefallen.

Für das Jahr:

- Der S&P 500 ist um 131,50 Punkte oder 2,2% gestiegen.

- Der Dow ist um 883,80 Punkte oder 2,1% gestiegen.

- Der Nasdaq ist um 213,21 Punkte oder 1,1% gestiegen.

Wirtschaftskalender für die Woche vom 24. bis 28. Februar 2025

Montag, 24. Februar 2025

- 10:00 EUR – Ifo-Geschäftsklimaindex Deutschland (Februar)

- Earnings Pre-Market (USA): AZUL, CCO, CWEN, FDP, HOV, KBR, KOS, OC, VLRS, WLK, WLKP

- Economic Data (USA):

- Chicago Fed National Activity Index

- Dallas Fed Manufacturing Survey

- Global Economic Data:

- Europäische CPI (Jan, final)

- Mexiko Inflation (Februar)

- Brasilien Verbrauchervertrauen

- Zentralbanken:

- Zinsentscheidung: Südkorea

- Reden: BOC Gravelle, BOE Ramsden

- US Treasury Auctions: 3M & 6M T-Bills, 2Y Notes

Dienstag, 25. Februar 2025

- 08:00 EUR – BIP Deutschland (Q4, Quartals- & Jahresbasis)

- 16:00 USD – CB Verbrauchervertrauen (Februar)

- Earnings Pre-Market (USA): AMT, AS, AWI, BLD, BOW, CRI, DDL, DDS, DEA, DK, DKL, DOCN, DSX, ELAN, HD, IGT, KDP, KTB, MPLN, NAT, NXRT, PEG, PLNT, PNW, RCUS, SEE, SGHC, SRE, SSTK, XHR, XPRO, YSG

- Economic Data (USA):

- Case-Shiller Hauspreise

- Conference Board Verbrauchervertrauen

- Diverse regionale Fed-Umfragen (Chicago, Richmond, Dallas – Services)

- Geldmengenentwicklung

- Global Economic Data:

- Europäische Neuzulassungen Autos

- BIP Deutschland (Q4 final)

- Chinas Kreditwachstum

- Kanadas Produktionsdaten

- Brasiliens Inflation

- Argentiniens Wirtschaftstätigkeit

- Zentralbanken:

- Reden: Fed (Logan, Barr, Barkin); BOE (Pill); ECB (Schnabel)

- US Treasury Auctions: 5Y Notes, 30Y deutsche Bundesanleihe

Mittwoch, 26. Februar 2025

- 16:00 USD – Rohöllagerbestände

- 16:00 USD – Verkäufe neuer Häuser (Januar)

- Earnings Pre-Market (USA): AAP, AER, AVA, AVNS, BCO, BKV, BXSL, CLDT, CTRI, DLTR, DY, EME, GB, JBI, LOW, NRG, PRKS, TJX, TUYA, VLN, WBX, YOU, ZVIA

- Economic Data (USA):

- MBA Hypothekenanträge (wöchentlich)

- Baugenehmigungen (Januar, final)

- Global Economic Data:

- Singapur Industrieproduktion

- Deutschland & Frankreich Konsumklima

- Spanien PPI

- Kanada Großhandelsumsätze

- Argentinien Einzelhandelsumsätze

- Australien Investitionsausgaben

- Zentralbanken:

- Reden: Fed (Barkin, Bostic)

- US Treasury Auctions: 17W & 7Y Notes, 15Y deutsche Bundesanleihe, 2Y JGB (Japan)

- Sonstiges: Apple Produktpräsentation

Donnerstag, 27. Februar 2025

- 09:55 EUR – Veränderung der Arbeitslosigkeit Deutschland (Februar)

- 09:55 EUR – Arbeitslosenquote Deutschland (Februar)

- 14:30 USD – Bruttoinlandsprodukt (BIP, Q4, zweite Schätzung)

- 14:30 USD – Erstanträge auf Arbeitslosenhilfe

- Earnings Pre-Market (USA): ADT, AMBP, BALY, BBWI, BKKT, CARS, CVEO, CWT, DCI, DCO, DQ, ECVT, EDR, EEX, EQC, ERJ, FREY, FTI, FUN, GBTG, GEO, GOLF, GTN, HAYW, HGV, HRL, IBP, INSW, KOP, KRP, LTH, MAC, MCS, MPW, MSC, NCDL, NCLH, NREF, PSBD, SITC, SJM, SPHR, SPR, STWD, TFX, TGLS, TGNA, TRC, VST, WRBY, YX

- Economic Data (USA):

- Wöchentliche Erstanträge auf Arbeitslosenhilfe

- Aufträge für langlebige Güter (Januar)

- BIP / PCE (Q4, zweite Schätzung)

- Schwebende Hausverkäufe

- Kansas City Fed Index

- Global Economic Data:

- Frankreich PPI, Arbeitslosenquote

- Spanien Inflation

- Europäische Kreditvergabe & Konjunkturstimmung

- Italien Wirtschaftsvertrauen, Industrieumsätze

- Japan Einzelhandelsumsätze, Industrieproduktion

- Zentralbanken:

- Reden: Fed (Barr, Bowman, Hammack, Harker, Goolsbee)

- Fed Bilanzupdate (BTFP-Kreditfazilität)

- US Treasury Auctions: Bills (4 & 8 Wochen)

- Energie: EIA Erdgasbericht

Freitag, 28. Februar 2025

- 08:00 EUR – Einzelhandelsumsätze Deutschland (Januar)

- 09:55 EUR – Veränderung der Arbeitslosigkeit Deutschland (Februar)

- 09:55 EUR – Arbeitslosenquote Deutschland (Februar)

- 10:00 EUR – Verbraucherpreisindex (VPI) Nordrhein-Westfalen (Februar, Monats- & Jahresbasis)

- 14:00 EUR – Verbraucherpreisindex (VPI) Deutschland (Februar, Monats- & Jahresbasis)

- 14:30 USD – PCE-Kernrate Preisindex (Januar, Monats- & Jahresbasis)

- Earnings Pre-Market (USA): AMR, BFLY, BLX, FRO, FUBO, GHC, GLP, GNL, GTLS, NRP, NWN, OMI, PAR

- Economic Data (USA):

- NY Fed Nowcast

- Persönliche Einkommen & Ausgaben

- Handelsbilanz

- Lagerbestände

- Chicago PMI

- Global Economic Data:

- Deutschland Einzelhandelsumsätze, Import-/Exportpreise, Arbeitslosenquote, Inflation

- Türkei & Brasilien BIP

- Frankreich Inflation, BIP (Q4, final)

- Italien Inflation

- Südkorea Import-/Exportzahlen

- China PMI-Daten

- Europäische Inflationserwartungen

- US Treasury Auctions: 5Y JGB (Japan)

- Energie: Baker Hughes Bohrinspektionsbericht

Fazit: Markteinfluss durch Daten & Ereignisse

- Wichtige US-Daten: Verbrauchervertrauen, BIP, PCE-Inflation, Arbeitsmarktdaten, Immobiliensektor.

- Globale Highlights: Deutsche Wahlen & Wirtschaftsindikatoren, China PMI, europäische Inflation.

- Unternehmensberichte: Home Depot, Lowe’s, Nvidia als Schlüsselberichte für Konsum- & Technologieaktien.

- Geopolitische Risiken: Auswirkungen der deutschen Wahl, US-Handelspolitik & makroökonomische Entwicklungen.

Diese Woche wird entscheidend für den Markttrend im März.

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

1. Überblick über die Marktentwicklung

Die Marktaktivitäten auf der NYSE und der NASDAQ zeigen eine insgesamt schwache Marktbreite, was sich in der deutlichen Überzahl der fallenden Aktien (Declines) gegenüber steigenden Aktien (Advances) widerspiegelt. Zudem ist das Handelsvolumen auf beiden Börsenplätzen gestiegen, insbesondere bei den abverkauften Titeln.

2. NYSE-Analyse

- Anzahl der gehandelten Werte: 2.849 (leicht rückläufig gegenüber 2.852 am Vortag)

- Steigende Werte: 713 (deutlicher Rückgang von 1.187)

- Fallende Werte: 2.062 (stark gestiegen von 1.563)

- Neue Hochs: 54 (leicht gesunken von 55)

- Neue Tiefs: 73 (stark gestiegen von 48)

- Gesamtvolumen: 5,43 Mrd. Aktien (gestiegen von 4,81 Mrd. Aktien)

- Closing Arms Index (TRIN): 1,18 (deutlich höher als 0,81 → zeigt Verkaufsdruck)

- Block Trades: 6.304 (gesunken von 5.143)

Interpretation:

- Das deutliche Übergewicht an fallenden Aktien (2.062 vs. 713) deutet auf eine bärische Marktentwicklung hin.

- Der starke Anstieg bei den neuen Tiefs (73 vs. 48) zeigt eine zunehmende Schwäche, während neue Hochs konstant bleiben.

- Die höhere TRIN-Quote (1,18 vs. 0,81) zeigt an, dass es mehr Verkaufsdruck gibt.

- Das Gesamtvolumen ist deutlich gestiegen, insbesondere das Volumen der fallenden Aktien, was auf eine erhöhte Risikovermeidung hindeutet.

3. NASDAQ-Analyse

- Anzahl der gehandelten Werte: 4.506 (leicht gesunken von 4.531)

- Steigende Werte: 1.086 (deutlich gesunken von 1.615)

- Fallende Werte: 3.299 (stark gestiegen von 2.736)

- Neue Hochs: 102 (leicht gestiegen von 91)

- Neue Tiefs: 147 (leicht gestiegen von 137)

- Gesamtvolumen: 8,46 Mrd. Aktien (deutlich gestiegen von 7,32 Mrd. Aktien)

- Closing Arms Index (TRIN): 0,58 (niedriger als 0,76 → leichter Kaufdruck)

- Block Trades: 53.657 (höher als 48.829)

Interpretation:

- Die Anzahl der fallenden Aktien ist deutlich höher als die steigenden Aktien (3.299 vs. 1.086).

- Die neuen Tiefs haben sich leicht erhöht, während die neuen Hochs leicht gestiegen sind.

- Gesamtvolumen stark gestiegen, insbesondere das Volumen der abverkauften Aktien, was einen starken Verkaufsdruck zeigt.

- Die niedrigere TRIN-Quote (0,58 vs. 0,76) deutet auf selektive Käufe hin, aber insgesamt bleibt die Schwäche im Markt bestehen.

4. Fazit & Marktstimmung

- Negative Marktbreite: In beiden Märkten haben mehr Aktien verloren als gewonnen, was auf eine klare bärische Tendenz hinweist.

- Steigendes Volumen: Insbesondere bei fallenden Aktien ist das Handelsvolumen deutlich gestiegen, was auf einen starken Verkaufsdruck hindeutet.

- Mehr neue Tiefs als neue Hochs: Ein Indikator für eine anhaltende Marktunsicherheit und eine mögliche Trendwende nach unten.

- Hoher TRIN-Wert bei NYSE (1,18) & niedriger TRIN bei NASDAQ (0,58): Zeigt unterschiedliche Dynamiken – bei der NYSE dominieren die Verkäufe, während bei der NASDAQ noch eine gewisse Kaufkraft zu erkennen ist.

Erwartung:

- Kurzfristig: Der Markt könnte weiter unter Druck stehen, besonders wenn keine positiven Katalysatoren kommen.

- Mittelfristig: Technische Unterstützungszonen müssen halten, ansonsten könnte eine ausgedehntere Korrektur folgen.

- Langfristig: Sollte sich die Makroökonomie stabilisieren (Inflationserwartungen, Zinsentscheidungen), könnte eine Erholung eintreten.

Diese Daten unterstreichen die aktuell erhöhte Unsicherheit an den Märkten. Die kommenden Wirtschaftsdaten und geopolitischen Entwicklungen werden eine entscheidende Rolle spielen.

Zusammenfassung

Gerne. Mehrere Faktoren trugen zum jüngsten Marktausverkauf bei.

- Enttäuschende Wirtschaftsdaten: Ein Rückgang der Konsumentenstimmung, der Wirtschaftsaktivität und der Hausverkäufe belasteten die Märkte. Insbesondere der Dienstleistungssektor schrumpfte zum ersten Mal seit zwei Jahren.

- Sorgen über Zölle: Die Befürchtung, dass Zölle zu Preiserhöhungen für die Verbraucher führen könnten, trug ebenfalls zur negativen Stimmung bei.

- Befürchtungen einer Verlangsamung des Wirtschaftswachstums: Es gab die Befürchtung, dass sich das US-Wachstum in der zweiten Jahreshälfte verlangsamen könnte.

- Auslauf von Optionen: Ein grosser Optionsverfall im Wert von 2,7 Billionen Dollar könnte die Kursbewegung noch verstärkt haben.

- Weitere Nachrichten: Nachrichten über eine Untersuchung des Justizministeriums gegen UnitedHealth wegen Abrechnungspraktiken sowie die Ankündigung der FDA, dass der Ozempic-Mangel beendet ist, trugen ebenfalls zur negativen Stimmung bei.

- Geopolitische Risiken: Unsicherheiten in Washington, Wahlen in Deutschland und Berichte über eine mögliche neue Coronavirus-Variante belasteten die Märkte zusätzlich.

Darrell Cronk von Wells Fargo merkte an, dass die Wirtschaftsdaten der letzten Wochen gemischt ausgefallen sind, wobei sowohl der Einzelhandel als auch der Wohnungsbau Schwäche zeigten. Joanne Hsu von der University of Michigan führte den Anstieg der Inflationserwartungen auf die Sorge zurück, dass Zölle zu Preiserhöhungen für die Verbraucher führen werden. Ed Clissold von Ned Davis Research räumte ein, dass die vielen unerwarteten Nachrichten aus Washington die Märkte verunsichern.

- UnitedHealth (UNH): Der Aktienkurs von UnitedHealth sank um 7 %, nachdem berichtet wurde, dass das US-Justizministerium (DOJ) eine Untersuchung ihrer Abrechnungspraktiken eingeleitet hat. Die Untersuchung bezieht sich angeblich auf den Medicare Advantage Plan und Zahlungen der Regierung für dieses Programm. Trotz der Nachrichtenlage haben Analysten ein positives Votum für die Aktie abgegeben und halten dies für eine Kaufgelegenheit. Es wird erwartet, dass die endgültige Medicare Advantage-Satzbekanntmachung für 2026 günstig ausfallen wird.

- Hims & Hers Health: Die Aktien des Telemedizinanbieters Hims & Hers Health erlitten den grössten Tagesrückgang seit 2019, nachdem die FDA (Food and Drug Administration) bekannt gab, dass der Mangel an Ozempic und Wegovy offiziell beendet ist. Dies bedeutet, dass Apotheken, die Rezepturen herstellen, wie z. B. Hims & Hers, keine exakten Kopien dieser Markenmedikamente mehr herstellen dürfen. Das Unternehmen kann aber weiterhin alternative Versionen mit Modifikationen herstellen.

- Akamai: Piper Sandler stufte die Aktie von Akamai auf „Neutral“ herunter, was auf makroökonomische Herausforderungen wie neue Zölle zurückzuführen ist. Es gibt Bedenken hinsichtlich des Wettbewerbs durch Amazon, Microsoft und Google. TikTok, der grösste Kunde von Akamai, hat beschlossen, einen Teil seiner Content Delivery selbst zu übernehmen, was ein Risiko für Akamai darstellt.

- Rivian: Jim Fish von Piper Sandler stufte Rivian nach dem Ergebnisbericht vom Vortag auf „Neutral“ herab und verwies auf makroökonomische Herausforderungen wie neue Zölle. Die Aktien sind an diesem Tag um etwa 4 % gefallen. Rivian warnte vor der ersten Verzögerung bei den Auslieferungen von Elektrofahrzeugen im Jahr 2025, nachdem es das langjährige Ziel der Rentabilität erreicht hatte.

- Unity Software: HSBC hat das Kursziel angehoben. Der Analyst sagte, die Aktie habe möglicherweise mehr Spielraum nach oben, nachdem das Unternehmen Ergebnisse vorgelegt hatte, die die Erwartungen übertrafen und eine etwas enttäuschende Prognose ausglichen. Die Aktien sind an diesem Tag geringfügig gefallen.

- Nvidia: Alle Augen sind auf den Ergebnisbericht von Nvidia gerichtet, der für die kommende Woche erwartet wird. Es wird erwartet, dass die Ergebnisse die Märkte bewegen werden. Die Erwartungen an Nvidia sind immer hoch.

- Amazon: Amazon plant den Ausbau seiner eigenen Lkw-Kapazitäten, was ein Risiko für Old Dominion und andere Unternehmen darstellen könnte.

- Tesla: Nissan wird genannt, da eine hochrangige japanische Gruppe Gespräche mit einem Investor von Tesla führt. Tesla gehört zu den grössten Nachzüglern im S&P 500.

- Meta, Amazon, Tesla, Google, Apple: Die Aktien dieser Unternehmen haben sich uneinheitlich entwickelt, wobei Apple als einziges der „Magnificent Seven“-Unternehmen den Markt übertraf, bevor es ins Minus drehte.

- Celsius: Die Aktien von Celsius stiegen um 28 %, nachdem das Unternehmen Lot Nutrition für 1,8 Milliarden Dollar in bar übernommen hatte.

- Moderna und Pfizer: Die Aktien von Moderna und Pfizer stiegen aufgrund von Berichten über eine mögliche neue Coronavirus-Variante in China.

- Eli Lilly und Novo Nordisk: Diese Unternehmen wurden im Zusammenhang mit dem Ozempic-Mangel erwähnt.

- Hershey: Hershey übertraf den Markt, konnte ihn aber nicht anheben.

- Procter & Gamble und Johnson & Johnson: Diese Unternehmen gehörten zu den grössten Gewinnern im S&P 500, konnten den Rückgang von Unternehmen wie Nvidia, Microsoft und Tesla jedoch nicht ausgleichen.

- Walmart und Lowe’s: Es wird erwartet, dass die Ergebnisberichte dieser Unternehmen Einblicke in den Zustand des Konsumenten geben werden.