Analyse der US-Märkte am 22. März 2025

1. Marktentwicklung

- Indizes: Die US-Aktienmärkte haben sich zum Wochenschluss leicht erholt. Der Dow Jones stieg um 0,1 % auf 41.985 Punkte, der S&P 500 ebenfalls um 0,1 % auf 5.667 Punkte und der Nasdaq Composite um 0,5 % auf 17.784 Punkte. Der Nasdaq 100 legte um 0,4 % zu.

- Marktdynamik: Nach einem schwachen Wochenverlauf führte eine späte Rally, insbesondere bei den „Magnificent Seven“, zu einer Stabilisierung. Die Gewinne blieben jedoch moderat. Die Optionsverfälle („Triple Witching“) in Höhe von rund 4,5 Billionen USD sorgten zusätzlich für erhöhte Volatilität.

- Wochentendenz: Auch auf Wochenbasis konnten alle großen Indizes leichte Zugewinne verbuchen – der Dow sogar mit +1,2 %.

2. Haupttreiber der Marktbewegungen

- Politische Einflüsse: Die Märkte verlagerten ihren Fokus zunehmend von der Geldpolitik hin zur Zollpolitik. Präsident Trump bezeichnete den 2. April als „Befreiungstag“ für die USA – an diesem Tag sollen umfassende reziproke Zölle gegenüber einzelnen Handelspartnern greifen. Die Ankündigung schürt massive Unsicherheiten für Exporteure, Einzelhändler und global tätige Industriekonzerne.

- Konjunkturängste: Mehrere schwache Unternehmensprognosen – insbesondere von FedEx, Nike und Micron – verstärkten Sorgen über eine konjunkturelle Abkühlung. FedEx, traditionell als Frühindikator für die Wirtschaft betrachtet, senkte die Jahresprognose deutlich.

- Zins- und Geldpolitik: Fed-Vertreter wie Williams und Goolsbee signalisierten, dass die derzeit moderat restriktive Geldpolitik angemessen sei. Eine baldige Zinssenkung erscheint damit unwahrscheinlich. Die Erwartungen für eine Zinssenkung im Mai liegen nur noch bei 21 %.

- Geopolitik: Die Eskalation im Nahen Osten (Israel/Hamas, US-Luftangriffe auf Houthi-Rebellen) bleibt ein belastender Faktor.

3. Konjunkturdaten

- Makrodaten: Die Marktreaktionen auf jüngste Konjunkturdaten waren verhalten – die Veröffentlichungen waren weder stark genug zur Beruhigung, noch schwach genug für klare Richtungsentscheidungen.

- Zinsen: Die Rendite 10-jähriger US-Staatsanleihen stieg um 2 Basispunkte auf 4,25 %. Anleihen bleiben gesucht, getrieben von wachsender Unsicherheit und Konjunktursorgen.

- Verbrauchervertrauen: In der Eurozone fiel das Verbrauchervertrauen überraschend – ein Vorbote globaler Konsumzurückhaltung?

4. Rohstoff- und Devisenmärkte

- Währungen: Der US-Dollar legte leicht zu. Der Dollar-Index stieg um 0,2 %. Analysten erwarten jedoch keine nachhaltige Stärke aufgrund der Zollrisiken. Der EUR/USD notierte bei 1,0814.

- Rohstoffe:

- Öl: WTI stieg leicht auf 68,19 USD, Brent fiel auf 72,06 USD. Geopolitische Spannungen im Nahen Osten wirkten stabilisierend.

- Gold: Nach einem Rekordhoch kam es zu Gewinnmitnahmen, Schlusskurs bei 3.021 USD (−0,8 %).

- Silber und Platin ebenfalls leicht im Minus.

- Kryptowährungen: Bitcoin verlor leicht auf 83.869 USD (−0,3 %), belastet von wachsender Risikoaversion.

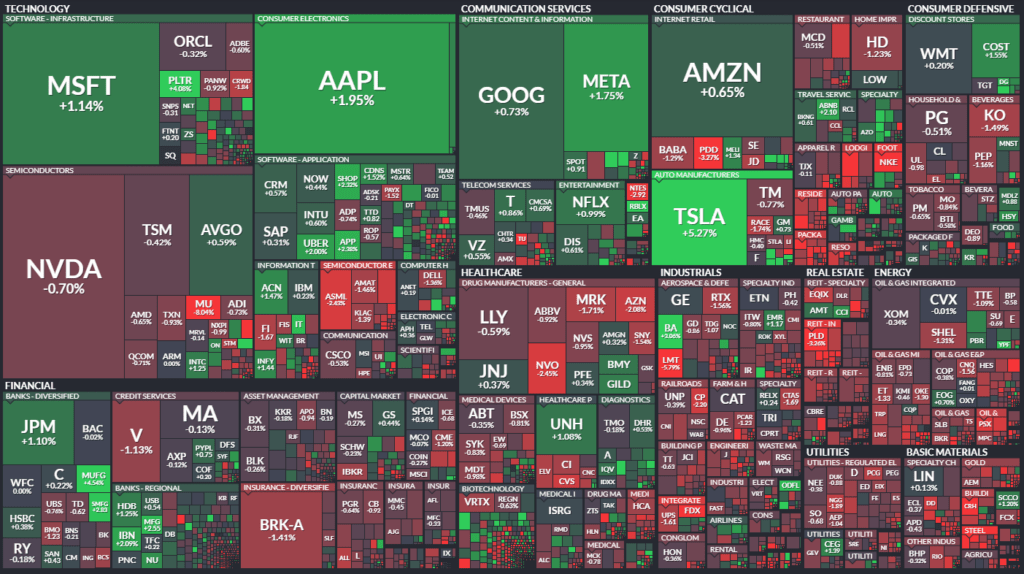

5. Unternehmensnachrichten und Einzelwerte

- FedEx (−6,5 %): Deutliche Senkung des Ausblicks, drittes Mal in Folge. Inflationsdruck und schwache B2B-Nachfrage treffen das Unternehmen hart.

- Nike (−5,5 %): Der Ausblick enttäuschte – geopolitische Risiken und hohe Lagerbestände belasten. Digitalverkehr soll 2026 zweistellig rückläufig sein.

- Micron Technology (−8 %): Gute Zahlen, aber schwache Marge im Ausblick. Gewinnmitnahmen nach starker Vorperformance im AI-Bereich.

- Tesla (+5,3 %): CEO Elon Musk kündigte humanoide Roboter (Optimus) an und appellierte an Mitarbeiter, Aktien zu halten.

- Boeing (+3 %): Gewinnt Großauftrag für neuen US-Kampfjet – Lockheed Martin verliert (−5,8 %).

- Apple, Meta, Microsoft, Alphabet, Amazon: Alle legten mehr als 0,6–1,2 % zu, trugen die Rally.

- Super Micro Computer (+7 %): Hochstufung durch JPMorgan, hohe Nachfrage im Serverbereich.

- Johnson & Johnson (+0,3 %): Investitionsausbau in den USA (55 Mrd. USD über vier Jahre).

- Lennar (−4,1 %): Gute Zahlen, aber pessimistische Prognose für den Wohnungsmarkt.

- Luminar Technologies (+33 %): Positiv überraschte Quartalszahlen.

- Nucor (−5 %): Schwacher Ausblick, vor allem wegen Preisrückgängen im Stahlsektor.

- Nio (−4,5 %): Höherer Verlust als erwartet, enttäuschender Ausblick.

6. Makroökonomischer Ausblick

- Zölle: Der 2. April gilt als entscheidender Stichtag. Anleger fürchten kurzfristig umsatz- und gewinnbelastende Maßnahmen bei global tätigen US-Unternehmen.

- Zentralbanken: Fed bleibt voraussichtlich bis auf Weiteres stabil. Zinssenkungserwartungen für Mai gering. EZB könnte bereits im April erste Schritte unternehmen (59 % Wahrscheinlichkeit).

- Geopolitik: Der Nahe Osten bleibt ein Risikofaktor. Weitere Eskalationen könnten Kapitalflucht in sichere Häfen (Gold, USD, Anleihen) verstärken.

7. Zusammenfassung

- Überblick: Die Märkte zeigen Erholungstendenzen – gestützt von Tech-Werten und kurzfristigem Short Covering. Dennoch bleibt das Umfeld fragil, geprägt von politischen Risiken und vorsichtigen Unternehmensausblicken.

- Tendenz: Neutral bis vorsichtig negativ. Zwar stabilisieren sich die Kurse, doch Zölle, geopolitische Risiken und enttäuschende Unternehmenszahlen sorgen für Zurückhaltung. Eine fundamentale Trendumkehr ist nicht in Sicht, bevor mehr Klarheit zur Zollpolitik besteht.

| Last | Change | %Chg | |

| DJIA | 41985,35 | 32,03 | 0,08 |

| Nasdaq Composite | 17784,05 | 92,43 | 0,52 |

| S&P 500 | 5667,56 | 4,67 | 0,08 |

| DJ Total Stock Market | 56029,01 | 25,69 | 0,05 |

| Russell 2000 | 2056,98 | -11,65 | -0,56 |

| NYSE Composite | 19454,3 | -82,97 | -0,42 |

| Barron’s 400 | 1200,64 | -5,6 | -0,46 |

| CBOE Volatility | 19,28 | -0,52 | -2,63 |

Am Freitag:

- Der S&P 500 stieg um 4,67 Punkte oder 0,1% auf 5.667,56.

- Der Dow Jones Industrial Average stieg um 32,03 Punkte oder 0,1% auf 41.985,35.

- Der Nasdaq Composite stieg um 92,43 Punkte oder 0,5% auf 17.784,05.

- Der Russell 2000 Index der kleineren Unternehmen fiel um 11,65 Punkte oder 0,6% auf 2.056,98.

Für die Woche:

- Der S&P 500 ist um 28,62 Punkte oder 0,5% gestiegen.

- Der Dow ist um 497,16 Punkte oder 1,2% gestiegen.

- Der Nasdaq ist um 29,97 Punkte oder 0,2% gestiegen.

- Der Russell 2000 ist um 12,89 Punkte oder 0,6% gestiegen.

Für das Jahr:

- Der S&P 500 ist um 214,07 Punkte oder 3,6% gefallen.

- Der Dow Jones ist um 558,87 Punkte oder 1,3% gefallen.

- Der Nasdaq ist um 1.526,74 Punkte oder 7,9% gefallen.

- Der Russell 2000 ist um 173,18 Punkte oder 7,8% gefallen.

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

NYSE – Handelsaktivität & Marktbreite

- Advances vs. Declines:

- 962 Aktien stiegen, 1.758 fielen – negatives Verhältnis (Advance/Decline-Ratio: ~0,55).

- Der Markt zeigte insgesamt eine schwache interne Marktbreite trotz leichtem Indexplus (+0,1 %).

- Volumenstruktur:

- Advancing Volume: 1,55 Mrd. USD

- Declining Volume: 2,9 Mrd. USD

- Das deutlich höhere Volumen bei den Verlierern signalisiert, dass die Kursverluste von breiter Marktteilnahme begleitet wurden.

- TRIN-Wert (Arms Index):

- 0,96 (Vortag: 1,20) – leicht unter dem neutralen Wert von 1, was auf einen leicht positiven Momentum-Effekt hinweist, aber nicht überzeugend genug für eine bullische Bestätigung.

- Blocktrades:

- 7.061 größere Transaktionen (Vortag: 5.149) – Hinweis auf institutionelle Aktivität, möglicherweise Rebalancing durch Optionsverfall („Triple Witching“).

- New Highs / New Lows:

- 23 neue Hochs, 85 neue Tiefs – das zeigt weiterhin technische Schwäche bei einer Vielzahl von Aktien, trotz Index-Stabilisierung.

NASDAQ – Handelsaktivität & Marktbreite

- Advances vs. Declines:

- 1.767 Gewinner, 2.507 Verlierer – ebenfalls negativ, aber besser als an der NYSE (A/D-Ratio: ~0,7).

- Trotz Indexplus von 0,5 % bleibt der Markt intern schwach.

- Volumenstruktur:

- Advancing Volume: 4,27 Mrd. USD

- Declining Volume: 4,44 Mrd. USD

- Fast ausgeglichenes Bild, aber leicht mehr Abgabedruck im Volumen – typisch für volatile Erholungstage mit Short-Covering.

- TRIN-Wert:

- 0,73 (Vortag: 0,60) – bullischer Wert, signalisiert mehr Volumen hinter steigenden als fallenden Aktien.

- Blocktrades:

- 44.746 Transaktionen – starker Anstieg gegenüber dem Vortag (31.480), was für eine hohe institutionelle Beteiligung spricht, v.a. durch den großen Verfallstermin.

- New Highs / New Lows:

- 51 neue Hochs, 188 neue Tiefs – ein klar bärisches Signal in der technischen Marktstruktur.

Zusammenfassung der Handelsaktivitäten

Trotz moderater Indexgewinne an beiden Börsenplätzen zeigt die Marktbreite ein düsteres Bild:

- Mehr Verlierer als Gewinner, sowohl bei der Anzahl der Aktien als auch beim Handelsvolumen.

- Die Zahl neuer Tiefs übersteigt deutlich die neuen Hochs, was technische Schwäche unter der Oberfläche verdeutlicht.

- Die Volatilität durch den großen Verfallstermin (Triple Witching) hat zu hoher Handelsaktivität und Umschichtungen bei institutionellen Investoren geführt.

- Die steigenden Blocktrades und das stark erhöhte Gesamtvolumen (NYSE: mehr als verdoppelt, NASDAQ: +45 %) deuten auf strukturierte Rebalancings und Short-Covering hin, nicht auf frisches bullisches Momentum.

Fazit:

Die Rally gegen Wochenschluss war stark von technischen Effekten und Optionsverfall geprägt. Die Marktstruktur bleibt angeschlagen. Ohne fundamentale Verbesserung bei Konjunktur- oder Unternehmensdaten droht eine Fortsetzung der Schwäche – insbesondere wenn politische Unsicherheit durch die angekündigten Zölle anhält.

Das wichtigste Thema des Tages ist die angespannte und zunehmend volatile Marktlage im Vorfeld möglicher neuer US-Zölle, insbesondere unter einer zweiten Trump-Regierung.

1. Zunehmende Marktvolatilität & Investorenverhalten

- Der Nasdaq 100 verzeichnet seine längste Verlustserie seit Mai 2022.

- Einzelne Tech-Werte wie Microsoft, Google oder Amazon gelten zwar als „kaufbar“, Tesla und Nvidia hingegen als überbewertet oder zu unsicher.

- Retail-Investoren investieren trotz Schwächephase massiv in US-Aktien (12 Mrd. USD), was auf fehlende „Kapitulierung“ und anhaltenden Optimismus schließen lässt.

Perspektive: Das Verhalten privater Anleger kann als psychologischer Frühindikator dienen. Wenn diese trotz negativer Nachrichten weiter investieren, könnte ein Bodenbildungsszenario nahe sein – oder ein letztes Aufbäumen vor dem Abverkauf.

2. Zölle & Wirtschaftspolitik der zweiten Trump-Regierung

- Investoren, Unternehmen und CEO’s zeigen sich tief verunsichert angesichts unberechenbarer politischer Entscheidungen.

- Zölle und Anti-Business-Rhetorik gelten als „selbst zugefügte Wunden“, welche die Konjunkturaussichten trüben.

- Unternehmen investieren zwar weiter in den USA, aber oft aus taktischen Gründen („Trump-Effekt“) oder PR-Zwecken – nicht zwingend aus Überzeugung.

Kritik: Die Aussagen deuten darauf hin, dass die derzeitige Wirtschafts- und Industriepolitik primär symbolisch motiviert ist. Investitionen erfolgen unter Druck – nicht freiwillig. Das könnte sich langfristig als ineffizient oder gar kontraproduktiv erweisen.

3. Branchenspezifische Einblicke

- Boeing gewinnt überraschend den Großauftrag für das neue US-Kampfjet-Programm „F-47“ gegen Lockheed Martin.

- FedEx und Nike stehen unter Druck wegen schwacher Prognosen und Zollunsicherheit.

- Kreuzfahrtbranche (z. B. Carnival) zeigt starke Buchungen – aber Analysten warnen vor Überhitzung und Konsumflaute.

- StubHub plant IPO – trotz anhaltender Marktvolatilität. Das könnte ein Indiz für zunehmendes IPO-Interesse sein, falls Märkte sich stabilisieren.

4. CEO-Stimmung und wirtschaftliche Unsicherheit

- CEO’s fühlen sich laut Umfrage der Business Roundtable „gestresst und gelähmt“ – eine gefährliche Mischung.

- Strategien: Kostenreduktion, Fokus auf Kernaktivitäten, Investitionszurückhaltung, „Just-in-case“-Strategien (statt „Just-in-time“).

- Vergleich mit Emerging Markets: Ein CEO mit Erfahrung in autoritär geprägten Ländern sei heute besser gewappnet als klassische US-Manager.

Kommentar: Diese Aussage ist brisant. Die USA erscheinen unter dieser politischen Führung für Unternehmen so unberechenbar, dass Know-how aus Schwellenländern als Wettbewerbsvorteil gilt – eine bemerkenswerte Umkehr etablierter Narrative.

Ausblick & Einordnung:

Kurzfristig:

- Technisch könnte eine Erholung folgen, da einzelne Investoren auf „Buy-the-dip“-Gelegenheiten spekulieren. Aber das Risiko eines abrupten Rückschlags bleibt hoch, wenn politische Risiken Realität werden.

Mittelfristig:

- Die Unsicherheit rund um Zölle, Unternehmenssteuern und regulatorische Eingriffe dürfte Investitionsentscheidungen weiter verzögern.

- Die CEO-Zurückhaltung bei Capex ist ein Warnsignal.

1. Boeing (Ticker: BA)

- Nachricht: Erhielt einen Milliardenauftrag vom Pentagon zur Entwicklung eines neuen Kampfjets (F-47), wobei man sich gegen Lockheed Martin durchsetzte.

- Hintergrund: Ein dringend benötigter Erfolg nach einem schwierigen Jahr mit Arbeitskämpfen und regulatorischen Problemen.

- Marktreaktion: Aktie legte deutlich zu.

- Einordnung: Positiver Impuls – defensiver Sektor mit politischem Rückenwind, Boeing könnte sich aus seiner Schwächephase befreien.

2. Lockheed Martin (Ticker: LMT)

- Nachricht: Verlor den Pentagon-Auftrag gegen Boeing.

- Marktreaktion: Aktie verlor rund 5,8 %.

- Einordnung: Kurzfristig negativ. Mittel- bis langfristig bleibt das Unternehmen ein Schwergewicht im Verteidigungsbereich, profitiert jedoch aktuell nicht vom genannten Auftrag.

3. Tesla (Ticker: TSLA)

- Nachricht: Kurs fiel zuvor deutlich, aber zuletzt Erholungstendenz. Elon Musk sprach in einem internen Meeting über kommende autonome Fahrfunktionen und humanoide Roboter.

- Marktreaktion: Aktie war der größte Gewinner im Nasdaq 100 an diesem Tag.

- Einordnung: Anleger bleiben vorsichtig. Retail-Investoren kaufen weiterhin – 13 Tage in Folge, rund 1 Mrd. USD Zuflüsse. Aber politische Risiken und Konsumklima bleiben belastend.

4. Nvidia (Ticker: NVDA)

- Nachricht: Wird aktuell nicht empfohlen zum Kauf, da Bewertung noch zu hoch – trotz dominierender Stellung im AI-Sektor.

- Einordnung: Investoren schichten um in günstigere Halbleiterwerte. Nvidia bleibt ein Schwergewicht, aber aus Sicht konservativer Analysten aktuell kein Kauf.

5. Texas Instruments (Ticker: TXN) & Qualcomm (Ticker: QCOM)

- Nachricht: Werden als bessere Alternativen zu Nvidia im Halbleitersektor genannt.

- Einordnung: Stabilere Bewertung (15–18x Gewinn). Attraktiv für langfristige Anleger, die auf Substanz und Dividenden setzen.

6. FedEx (Ticker: FDX)

- Nachricht: Quartalszahlen ok, aber enttäuschender Ausblick – Aktie verlor zwischenzeitlich bis zu 10 %.

- Einordnung: Zykliker mit Potenzial bei langfristigem Einstieg, aber aktuell unter Druck wegen schwacher Geschäftskunden-Nachfrage und konjunkturellen Sorgen.

7. Nike (Ticker: NKE)

- Nachricht: Prognosen enttäuschen, besonders wegen Sorgen um Zölle und Belastung des China-Geschäfts.

- Marktreaktion: Aktie verlor rund 5,5 % – Schlusskurs auf dem tiefsten Stand seit März 2020.

- Einordnung: Investoren stellen Wachstumsstory infrage – Zölle könnten das ohnehin schwierige Umfeld verschärfen.

8. Carnival Cruise Line (Ticker: CCL)

- Nachricht: Solide Quartalszahlen, Ausblick zeigt weiter hohe Buchungszahlen bis ins nächste Jahr.

- Einordnung: Günstige Bewertung, aber Investoren bleiben vorsichtig – Sorgen über Konsumabschwächung und Preisnachlässe im Spätzyklus belasten die Story.

9. AutoZone (Ticker: AZO)

- Nachricht: Hochstufung von „Neutral“ auf „Buy“. Analyst sieht in wirtschaftlich schwierigen Zeiten einen sicheren Hafen.

- Einordnung: Defensives Geschäftsmodell. Ersatzteile & Autopflege laufen in Rezessionsphasen traditionell stabil.

10. StubHub

- Nachricht: Reichte Unterlagen für einen US-Börsengang ein – voraussichtlicher Umsatz 2024: 1,77 Mrd. USD. Weiterhin Verlust je Aktie.

- Einordnung: Lang erwarteter IPO. Konkurrenz zu Vivid Seats. Fraglich, ob die Bewertung von 16,5 Mrd. USD aus 2021 heute noch realistisch ist.

11. Johnson & Johnson (Ticker: JNJ)

- Nachricht: Will 55 Mio. USD in Produktion und Technologie in den USA investieren – Teil des „Trump-Effekts“.

- Einordnung: Symbolisch wichtig – Unternehmen reagieren mit Investitionszusagen, um politisch auf Kurs zu bleiben.

Makroökonomischer Ausblick – Wirtschaftskalender für die Woche vom 24. bis 28. März 2025

Die kommende Woche steht ganz im Zeichen konjunkturell bedeutender US-Daten. Insbesondere die Entwicklungen bei der Inflation (PCE-Preisindex), dem Konsumklima sowie dem BIP-Wachstum dürften für die Märkte richtungsweisend sein – gerade vor dem Hintergrund zunehmender Konjunkturängste und der bevorstehenden Zollentscheidungen am 2. April.

Montag, 24. März 2025

14:45 Uhr – Einkaufsmanagerindizes (EMI) für März (vorläufig):

- Verarbeitendes Gewerbe: Prognose liegt noch aus, Vorwert: 52,7

- Dienstleistungen: Prognose noch ausstehend, Vorwert: 51,0

- Relevanz: Frühindikatoren zur Wirtschaftslage. Werte über 50 signalisieren Wachstum. Ein Rückgang könnte die Sorgen um eine Konjunkturabkühlung weiter nähren.

Dienstag, 25. März 2025

15:00 Uhr – CB Verbrauchervertrauen (März):

- Prognose offen, Vorwert: 98,3

- Relevanz: Gibt Einblick in die Kaufbereitschaft der US-Haushalte – ein kritischer Faktor angesichts schwacher Unternehmensausblicke.

15:00 Uhr – Verkäufe neuer Häuser (Februar):

- Prognose offen, Vorwert: 657.000

- Relevanz: Ein starker Frühindikator für den Immobiliensektor. Nach dem schwachen Ausblick von Lennar & Co. ein genau beobachteter Termin.

Mittwoch, 26. März 2025

14:30 Uhr – Rohöllagerbestände:

- Vorwert: +1,745 Mio. Barrel

- Relevanz: Einfluss auf Ölpreise, Inflationserwartungen und Energieaktien. Spannend vor dem Hintergrund geopolitischer Spannungen und Iran-Sanktionen.

Donnerstag, 27. März 2025

13:30 Uhr – BIP Q4 (final):

- Prognose: 2,3 %, Vorwert: 3,1 %

- Relevanz: Eine deutliche Revision nach unten könnte den konjunkturellen Pessimismus verstärken. Entscheidend für die Einschätzung zukünftiger Zinsschritte.

13:30 Uhr – Erstanträge auf Arbeitslosenhilfe:

- Vorwert: 223.000

- Relevanz: Wöchentlicher Arbeitsmarktindikator. Stabile oder steigende Zahlen könnten Rückschlüsse auf mögliche Abkühlung der Beschäftigung zulassen.

Freitag, 28. März 2025

13:30 Uhr – PCE-Kernpreisindex (Februar):

- Jahresrate (YoY): Prognose 2,6 %

- Monatsrate (MoM): Prognose 0,3 %

- Relevanz: Der PCE ist der von der Fed bevorzugte Inflationsindikator. Eine positive Überraschung (niedriger als erwartet) könnte die Debatte über Zinssenkungen im Jahresverlauf erneut befeuern.

Gesamtfazit für die Woche:

Die Woche wird makroökonomisch hochrelevant – insbesondere Freitag (PCE-Inflation) und Donnerstag (BIP, Arbeitslosenanträge) dürften entscheidende Impulse setzen. In Kombination mit weiterhin hoher geopolitischer und politischer Unsicherheit (Zölle) könnte die Marktvolatilität weiter anziehen. Anleger sollten sich auf Richtungsbewegungen einstellen – sowohl nach oben als auch nach unten.