Analyse der US-Märkte am 21. April 2025

1. Marktentwicklung

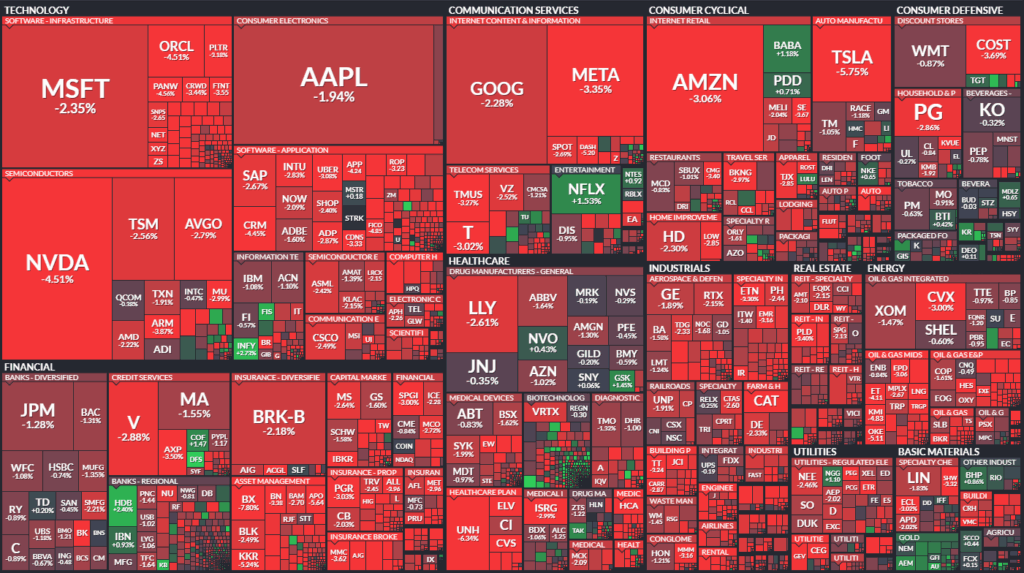

Die US-Börsen verzeichneten zum Wochenauftakt nach dem langen Osterwochenende einen deutlichen Einbruch. Der Dow Jones fiel um 2,48 % auf 38.170 Punkte, der S&P 500 gab 2,4 % auf 5.158 Punkte nach und der Nasdaq Composite verlor 2,6 % auf 15.871 Punkte. Die Abwärtsbewegung war breit angelegt – mit einem Verhältnis von fast 6:1 zwischen Verlierern und Gewinnern. Alle 11 Sektoren des S&P 500 notierten im Minus.

Auslöser der Talfahrt war ein massiver Vertrauensverlust in US-Vermögenswerte, ausgelöst durch politische Risiken, darunter der drohende Angriff auf die Unabhängigkeit der US-Notenbank sowie eskalierende Handelsspannungen mit China.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse:

Die erneuten Angriffe von Präsident Trump auf Fed-Chef Jerome Powell und Spekulationen über dessen mögliche Absetzung sorgten für erhebliche Verunsicherung. Die Unabhängigkeit der US-Notenbank wird zunehmend infrage gestellt. Trump fordert „präventive Zinssenkungen“ mit der Begründung, es gebe „praktisch keine Inflation“. Diese Aussagen untergraben das Vertrauen in die geldpolitische Stabilität und führten zu Verkäufen von US-Aktien und -Anleihen sowie einem Kurssturz beim US-Dollar.

Handelspolitik:

Gleichzeitig eskaliert der Handelskonflikt mit China weiter. Peking warnte Drittstaaten eindringlich davor, Handelsabkommen mit den USA auf Kosten chinesischer Interessen zu schließen, und drohte mit Vergeltung. Neue Zölle auf US-Importe wurden beschlossen, bestehende Sätze erhöht. Auch die USA dehnten ihre Zölle aus, unter anderem auf Fahrzeuge und Halbleiterprodukte.

Sektorale Performance:

Der Technologiesektor war erneut unter Druck. Alle „Magnificent Seven“-Werte verloren deutlich. Besonders schwach zeigten sich Halbleiter- und KI-Werte wie Nvidia (-4,5 %), AMD, Marvell, Broadcom, Micron, ASML, KLA und Applied Materials. Im Gesundheitswesen belasteten negative Ausblicke und Analystenherabstufungen Versicherer wie UnitedHealth (-6,4 %), Humana, HCA und CVS.

Besser hielten sich defensive Sektoren wie Konsumgüter des täglichen Bedarfs. Auch Goldminenaktien profitierten von der stark gestiegenen Goldnachfrage.

3. Konjunkturdaten

Die Frühindikatoren für März fielen mit -0,7 % deutlich schlechter aus als erwartet (-0,5 %) und markierten den stärksten Rückgang seit 17 Monaten. Dies verstärkte die Rezessionssorgen zusätzlich. Analysten warnen vor einer sich beschleunigenden wirtschaftlichen Abkühlung, zumal wichtige Impulse vonseiten der Fiskalpolitik ausbleiben und Unsicherheit die Investitionsbereitschaft lähmt.

4. Rohstoff- und Devisenmärkte

Währungen:

Der Dollar-Index fiel um 1 % auf ein Drei-Jahres-Tief. Besonders stark legten Euro, Yen und Franken zu – klassische Fluchtwährungen. Gründe sind der Vertrauensverlust in die Fed und zunehmende Kapitalflucht aus US-Anlagen.

Rohstoffe:

Gold stieg um fast 3 % auf ein neues Allzeithoch von 3.421 USD/Unze – ein klares Signal für Risikoaversion und Absicherungsbedarf. Ölpreise fielen (Brent -1,8 %, WTI -2,2 %) angesichts möglicher globaler Nachfrageschwäche und Fortschritten bei Verhandlungen mit dem Iran.

Anleihen:

Die Rendite der 10-jährigen US-Staatsanleihe stieg um 8 Basispunkte auf 4,41 %. Der Anstieg reflektiert nicht nur die sinkende Attraktivität von US-Staatsanleihen infolge politischer Risiken, sondern auch Sorgen über steigende Inflation durch Zölle.

5. Unternehmensnachrichten und Einzelwerte

- Tesla (-5,8 %): Weiterer Abverkauf im Vorfeld der Q1-Zahlen. Analyst Dan Ives sprach von einem „Code-Red-Moment“. Die Verzögerung eines günstigen Modells, schwache Verkaufszahlen und Musks Engagement in der Regierung verunsichern Anleger.

- Nvidia (-4,5 %): Neue Exportrestriktionen der USA für H20-KI-Chips nach China und geopolitischer Druck belasten das Unternehmen stark.

- Amazon (-3,1 %): Analystenherabstufung durch Raymond James, Investitionen und Zölle dämpfen Ausblick.

- Salesforce (-4,5 %): Downgrade durch DA Davidson auf „Underperform“.

- Netflix (+1,5 %): Positive Reaktion auf besser als erwartete Quartalszahlen. Der Streaminganbieter gilt als relativ rezessionsresistent.

- Capital One (+1,5 %) & Discover (+3,6 %): Kurse profitieren von der Genehmigung ihrer Fusion durch die Aufsichtsbehörden.

- UnitedHealth (-6,4 %): Belastet durch schwachen Ausblick und anhaltenden Druck auf Gesundheitsversicherer.

6. Makroökonomischer Ausblick

Ereignisse der Woche:

Die Berichtssaison läuft auf Hochtouren. In dieser Woche legen über 100 Unternehmen aus dem S&P 500 ihre Zahlen vor. Im Fokus stehen u. a. Tesla, Alphabet, GE, Lockheed Martin, Danaher und Verizon. Zudem stehen wichtige Makrodaten wie neue Hausverkäufe (Mittwoch), Auftragseingänge langlebiger Güter (Donnerstag) und Verbrauchervertrauen (Freitag) an.

Zentralbankpolitik:

Die Marktteilnehmer beobachten jede Äußerung von Fed-Offiziellen genau. Die Unabhängigkeit der Fed steht unter massivem Druck. Zwar preist der Markt derzeit nur eine geringe Wahrscheinlichkeit für eine Zinssenkung im Mai ein (~16 %), doch politische Einflussnahme könnte diese Erwartung verschieben. Der Markt erwartet inzwischen mit hoher Wahrscheinlichkeit eine erste Zinssenkung der EZB im Juni.

7. Zusammenfassung

Die US-Märkte starteten mit hoher Nervosität und breiten Verlusten in die Woche. Politische Unsicherheiten, insbesondere um die Fed, gepaart mit eskalierenden Handelskonflikten, dominieren das Geschehen. Die Kapitalflucht aus US-Assets – sichtbar im fallenden Dollar, steigenden Goldpreisen und der Schwäche von US-Staatsanleihen – signalisiert strukturelle Vertrauensprobleme. Die Stimmung ist klar bärisch, wobei defensive Sektoren und Gold als kurzfristige sichere Häfen fungieren. Eine kurzfristige Entspannung ist nur bei politischen Rückziehern oder positiven Überraschungen in der Berichtssaison denkbar.

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

NYSE – New York Stock Exchange

1. Marktbreite:

- Advances: 419 (deutlich weniger als am Vortag: 2.105)

- Declines: 2.369 (massiver Anstieg gegenüber dem Vortag: 653)

- Verhältnis Declines zu Advances: etwa 5,7:1 – ein starkes negatives Breitenverhältnis

- Unverändert: 35 Titel

2. Neue Hochs/Tiefs:

- New highs: 24 → geringfügiger Anstieg

- New lows: 106 → Anstieg, signalisiert zunehmenden Druck auf breiter Basis

3. Volumenstruktur:

- Advancing Volume: 144,9 Mio. → stark rückläufig

- Declining Volume: 867,4 Mio. → stark angestiegen

- Gesamtvolumen: 1,02 Mrd. → unter dem Vortageswert (1,20 Mrd.)

4. TRIN (Arms Index):

- 0,95 → nahe dem neutralen Bereich. Deutet trotz der breiten Schwäche nicht auf Panikverkauf hin.

5. Block Trades:

- 4.766 → moderater Rückgang, leichte Abnahme institutioneller Aktivität

NASDAQ

1. Marktbreite:

- Advances: 1.228 (Vortag: 2.888)

- Declines: 3.183 (Vortag: 1.476)

- Verhältnis Declines zu Advances: etwa 2,6:1 – ebenfalls stark negativ

2. Neue Hochs/Tiefs:

- New highs: 44 (stabil)

- New lows: 199 → deutlicher Anstieg, höchste Zahl seit Wochen

3. Volumenstruktur:

- Advancing Volume: 2,11 Mrd. → stark rückläufig (Vortag: 4,49 Mrd.)

- Declining Volume: 4,33 Mrd. → sehr hoch (Vortag: 2,51 Mrd.)

- Gesamtvolumen: 6,68 Mrd. → leicht unter Vortag

4. TRIN (Arms Index):

- 0,79 → leicht unter 1, tendenziell bullish im kurzfristigen Sinne, aber nicht überzeugend im aktuellen Umfeld

5. Block Trades:

- 45.429 → Rückgang gegenüber Vortag (55.149), ebenfalls weniger institutionelle Teilnahme

Interpretation & Einordnung im Marktumfeld (21. April 2025):

- Die extrem negative Marktbreite, kombiniert mit hoher Zahl an neuen 52-Wochen-Tiefs (insbesondere an der NASDAQ), zeigt eine sehr breite Abverkaufswelle, die über große Teile des Marktes hinweggeht.

- Das rückläufige Gesamtvolumen an der NYSE spricht eher für einen strukturellen Abbau von Positionen als für Panik.

- Die TRIN-Werte bleiben trotz der Schwäche relativ ausgeglichen, was darauf hindeutet, dass es sich eher um eine kontrollierte institutionelle Rotation handelt – keine Kapitulation, aber klarer Risikoabbau.

- Das starke Übergewicht des „Declining Volume“ bei gleichzeitig rückläufigen Block Trades deutet auf weniger aktive Käufe großer Marktteilnehmer hin.

Fazit:

Der Handelstag war von einer breit angelegten Risikoaversion geprägt – ein Spiegelbild des tiefen Vertrauensverlusts in US-Assets. Der Verkaufsdruck war systemisch – mit hoher Trefferquote über Sektoren hinweg, vor allem bei Technologie- und Wachstumswerten. Die Marktbreite und die neue Tiefanzahl unterstreichen die Schwäche, während das moderate TRIN auf das Fehlen panikartiger Bewegungen hindeutet. In Summe ein technisch wie fundamental angeschlagener Markt mit kurzfristig hoher Unsicherheit.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 38170,41 | -971,82 | -2,48 |

| Nasdaq Composite | 15870,9 | -415,55 | -2,55 |

| S&P 500 | 5158,2 | -124,5 | -2,36 |

| DJ Total Stock Market | 50881,56 | -1232,86 | -2,37 |

| Russell 2000 | 1840,32 | -40,3 | -2,14 |

| NYSE Composite | 18032,37 | -334,75 | -1,82 |

| CBOE Volatility | 33,82 | 4,17 | 14,06 |

S&P 500 Sektoren

| Consumer Staples | -1,34 % |

| Materials | -1,62 % |

| Real Estate | -2,08 % |

| Health Care | -2,13 % |

| Financials | -2,15 % |

| Communication Services | -2,21 % |

| Industrials | -2,26 % |

| S&P 500 | -2,36 % |

| Utilities | -2,4 % |

| Energy | -2,52 % |

| Information Technology | -2,72 % |

| Consumer Discretionary | -2,86 % |

Wichtigste Informationen und Perspektiven:

1. Hauptthema des Tages: Vertrauensverlust in US-Assets („Sell America“)

- Der übergeordnete Markttrend war ein breit angelegter Abverkauf quer über Aktien, Anleihen und den Dollar.

- Gold erreichte ein neues Rekordhoch, während der US-Dollar auf ein 3-Jahres-Tief fiel. Auch Bitcoin verzeichnete starke Zuflüsse.

- Marktteilnehmer preisen zunehmende politische Unsicherheit ein – insbesondere rund um die Unabhängigkeit der Fed und mögliche Eingriffe durch Präsident Trump.

- Aussagen Trumps zur möglichen Entlassung von Fed-Chef Powell und seine abermalige Forderung nach Zinssenkungen verunsichern zusätzlich.

2. Makroökonomische Lage und Marktbewertung:

- Die Renditekurve (Yield Curve) steilt sich weiter auf – Front-End-Zinsen sinken, während Langläufer unter Druck geraten.

- Analysten (z.B. CreditSights) warnen, dass das Potenzial für eine 100bp-Steilung real sei, sollte Powell entlassen werden.

- Inflationsrisiken gelten als nachhaltig, insbesondere durch strukturelle Effekte wie Zölle und geopolitische Spannungen.

3. Technische Perspektive:

- Der S&P 500 liegt unter dem 200-Tage-Durchschnitt – eine Warnung, dass sich der Markt im Abwärtstrend befindet.

- Analysten erwarten einen Re-Test früherer Tiefs; Volumen und Breadth (Marktbreite) sind wichtige Indikatoren.

4. Unternehmens- & Sektortrends:

- Alle 11 S&P-Sektoren im Minus, defensive Sektoren wie Konsumgüter (Staples) schneiden am besten ab.

- Tech-Werte unter Druck, speziell Tesla (-6,5 %) wegen Unsicherheit über Musks Rolle in der Regierung. Analyst Dan Ives spricht von einem „Code Red“-Moment.

- Disney wurde positiv hervorgehoben (Analysten-Upgrade wegen starker Parksparte und langfristiger Resilienz).

- Analystengespräche deuten auf Zurückhaltung bei Risikoanlagen, zunehmenden Fokus auf Qualität und kurze Duration.

5. Ausblick und Risikofaktoren:

- Wichtige Tech-Ergebnisse stehen an (Tesla, Alphabet), die den Markt stark beeinflussen könnten.

- Das Thema Schuldenobergrenze und mögliche politische Blockaden wird als „nächster Schmerzpunkt“ für Risikoanlagen genannt.

- Die Unsicherheit über die Zukunft der Geldpolitik, Fiskalpolitik und Handelspolitik erhöht die Volatilität.

Zusammengefasst: Das dominante Thema des Tages ist der umfassende Vertrauensverlust in US-Vermögenswerte. Die Ursachen sind primär politischer Natur (Fed-Unabhängigkeit, Handelskonflikte, Inflationssorgen). Der Markt reagiert mit Kapitalflucht in „sichere Häfen“ wie Gold und kurzfristige Staatsanleihen. Analysten erwarten kurzfristig keine Entspannung – vielmehr könnten Fed- und Handelspolitik für anhaltende Volatilität sorgen.

1. Tesla (TSLA)

- Kursverlust: ca. -6,5 % (intraday bis -7,7 %)

- Grund: Analyst Dan Ives (Wedbush) spricht von einem „Code Red Moment“ vor den Quartalszahlen.

- Kritikpunkt: Elon Musks Engagement in der Regierung (DOGE-Projekt) lenke von Tesla ab, schade der Marke und verursache potenziell eine „permanente Nachfragezerstörung“ von 15–20 %.

- Erwartung: Analysten fordern eine klare Stellungnahme von Musk zur Rückkehr als CEO in Vollzeit.

- Kontext: Umsatzrückgänge und Markteinbußen in China, schwaches Q1, Aktie seit Amtsantritt von Musk in Washington ~40 % im Minus.

2. Nvidia (NVDA)

- Kursentwicklung: ca. -5 %

- Grund: Schwäche der gesamten AI/Chip-Branche, Unsicherheit durch mögliche Exportrestriktionen und chinesische Konkurrenz.

- Ausblick: Belastet durch geopolitische Spannungen, insbesondere durch mögliche Gegenmaßnahmen Chinas im Handelsstreit.

3. Apple (AAPL)

- Kursentwicklung: ca. -3 %

- Grund: Ebenfalls im Fokus des Handelskonflikts, verliert Marktanteile in China.

- Risiko: Eventuell betroffen von Importzöllen, steht sinnbildlich für US-Tech-Abhängigkeit vom chinesischen Markt.

4. Amazon (AMZN)

- Kursentwicklung: ca. -4 %

- Analystenmeinung: Raymond James senkt das Kursziel, verweist auf hohe Investitionen und negative Effekte durch den US-Handelskonflikt.

- Bewertung: Trotz Rücksetzer sehen 95 % der Analysten laut Bloomberg das Papier weiterhin als „Buy“.

5. Netflix (NFLX)

- Kursentwicklung: Tagesplus, ca. +1,5 % (zwischenzeitlich bis +4,7 %)

- Stärke: Gilt als „rezessionsresistenter“ Konsumwert, laut Analysten ein „Stabilitätsanker“ in einem schwierigen Makroumfeld.

- Narrativ: „Ist Netflix noch ein Diskretivkonsum?“ wird diskutiert – es scheint für viele Haushalte unverzichtbar.

6. Disney (DIS)

- Kursentwicklung: leicht negativ (-1,5 %) bei Outperformance ggü. Gesamtmarkt

- Analysten-Upgrade: Wolf Research hebt die Aktie auf „Outperform“ mit Kursziel 112 USD.

- Begründung: Fokus auf Erlebnisse (Themenparks, Kreuzfahrten), neue Schiffe sollen signifikanten Gewinnbeitrag leisten.

- Risiko: Verlust von Marktanteilen bei Kindern/Jugendlichen durch Streaming-Wettbewerb.

- Langfristiger Ausblick: Analyst erwartet Turnaround bei Streaming-Sparte und EBIT-Wachstum bei den Parks.

7. Discover Financial (DFS) & Capital One (COF)

- News: Die US-Regierung genehmigt Übernahme von Discover durch Capital One.

- Marktreaktion: Discover +3,6 %, Kapitalmarkt wertet Deal als Zeichen regulatorischer Offenheit für Banken-M&A.

- Ausblick: Analysten erwarten weitere Konsolidierung im Bankensektor.

8. Sweetgreen (SG)

- Kursverlust: -8,2 %

- Grund: COO-Rücktritt, negative Analystenkommentare, Kurszielsenkung (von $36 auf $31)

- Markteinschätzung: Investoren sehen Preissensibilität bei Konsumgütern wie $20-Salate in rezessivem Umfeld kritisch.

Weitere Erwähnungen mit strategischem Fokus:

Deutsche Bank

- Perspektive: Von Ellen Lee (Causeway Capital) als „Top Pick“ außerhalb der USA genannt.

- Argumente: Bewertung günstig, Rückkehr zur Profitabilität, operativ stark verbessert, weniger belastet von geopolitischem Druck.

Anheuser-Busch

- Strategie: Global diversifiziertes Geschäft – geeignet zur Risikoabsicherung bei geografischer Unsicherheit.

- Bewertung: Attraktive Positionierung im Konsumsektor.