Analyse der US-Märkte am 21. Mai 2025

1. Marktentwicklung

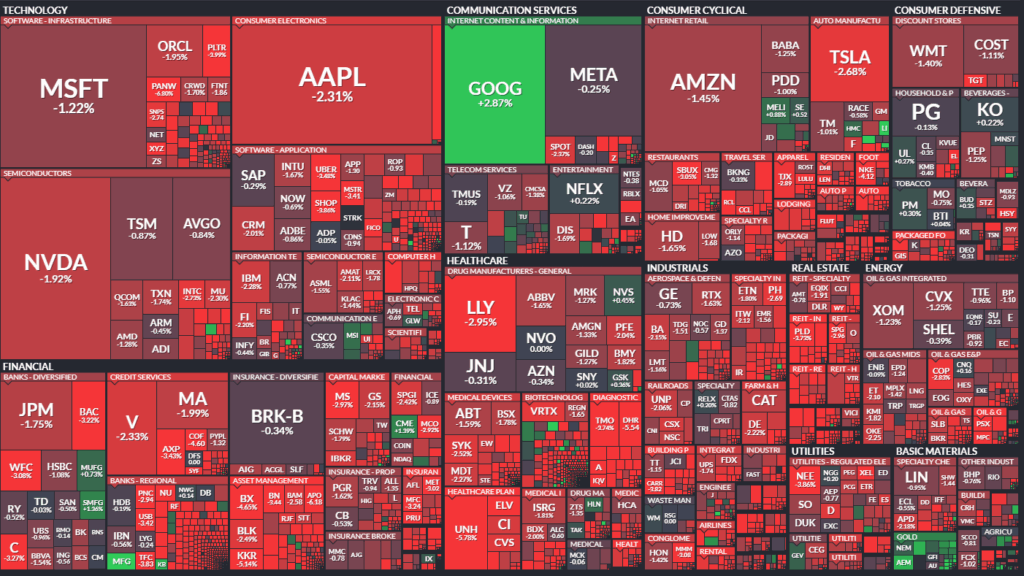

- Der US-Aktienmarkt erlitt zur Wochenmitte deutliche Verluste. Der Dow Jones fiel um 1,9 % auf 41.860 Punkte, der S&P 500 verlor 1,6 % auf 5.844 Punkte und der Nasdaq 100 schloss 1,3 % tiefer bei 21.080 Punkten.

- Damit wurden die Wochenhochs klar aufgegeben. Die starke Abgabebreite (über 90 % der S&P-500-Werte im Minus) deutet auf eine breite Risikoaversion hin.

- Während Tech-Werte anfänglich widerstandsfähiger wirkten, gerieten auch diese im Handelsverlauf unter Druck.

2. Haupttreiber der Marktbewegungen

- Politische Einflüsse: Die Sorge um die fiskalische Stabilität der USA stand klar im Fokus. Eine enttäuschende Auktion 20-jähriger Staatsanleihen mit einem Zinssatz von 5,047 % (deutlich über dem when-issued von 5,035 %) entfachte Ängste, dass die USA ihre Schulden mittelfristig nur noch zu deutlich höheren Kosten finanzieren können. Die jüngste Herabstufung durch Moody’s und die laufende Debatte um eine expansive Steuerpolitik („Big Beautiful Bill“) verstärken diese Bedenken.

- Sektorale Performance: Besonders stark unter Druck standen zinssensitive Sektoren wie Real Estate, Utilities und Finanzwerte. Auch zyklischer Konsum war belastet durch negative Unternehmensnachrichten. Der einzige grüne Sektor war Kommunikation, getragen von Alphabet.

- Hauptakteure:

- Alphabet (+2,8 %) stieg nach KI-Neuheiten auf der Google-Konferenz.

- UnitedHealth verlor über 5 % nach einer Analystenabstufung und strafrechtlichen Ermittlungen.

- Target (-5,2 %) senkte wegen schwacher Nachfrage den Ausblick.

- Wolfspeed brach um über 60 % ein, offenbar steht ein Insolvenzantrag im Raum.

- Dycom Industries überraschte mit starkem Umsatzwachstum (+14 %).

3. Konjunkturdaten

- Die US-Rohöllagerbestände stiegen wider Erwarten um 1,328 Mio. Barrel. Erwartet war ein Rückgang um 0,9 Mio.

- Die Hypothekenanträge sanken in der Vorwoche um 5,1 %, was auf den Anstieg der durchschnittlichen 30-jährigen Kreditzinsen auf 6,92 % zurückzuführen ist – der höchste Stand seit drei Monaten.

- Die schwache Nachfrage nach US-Staatsanleihen bei gleichzeitig steigenden Renditen reflektiert das zunehmende Misstrauen institutioneller Anleger in die US-Haushaltsführung.

4. Rohstoff- und Devisenmärkte

- Währungen: Der US-Dollar setzte seine Schwäche fort (USD-Index -0,65 auf 99,33). Der Euro stieg auf 1,1323 USD (+0,3 %), der Yen legte ebenfalls zu.

- Rohstoffe: Der Goldpreis profitierte vom schwachen Dollar und der Unsicherheit und stieg auf 3.318 USD/Unze (+0,9 %). Silber, Platin und Kupfer legten ebenfalls zu.

- Öl: Die Preise für WTI (-1,2 %) und Brent (-1,2 %) gaben nach den überraschend hohen US-Lagerbeständen nach.

- Anleihen: Die 10-jährige US-Rendite stieg um 10 Basispunkte auf 4,59 %, die 30-jährige überstieg erneut die kritische Marke von 5 %.

5. Unternehmensnachrichten und Einzelwerte

- Negative Entwicklungen:

- UnitedHealth (UNH): Analysten-Abstufung, Ermittlungen wegen Medicare-Fraud.

- Target (TGT): Nachfrageschwäche, Rücknahme der EPS-Prognose.

- Kraft Heinz (KHC): Rücksetzer bei 4,6 % nach unklaren strategischen Aussagen.

- Palo Alto Networks (PANW): Trotz starkem Umsatz enttäuschte der Ausblick.

- Fair Isaac (FICO): -15 % nach Äußerungen der FHFA zu Kreditkosten.

- Take-Two Interactive: -4,5 % nach Kapitalerhöhung.

- Positive Ausnahmen:

- Alphabet (GOOGL): KI-Nachrichten sorgen für Rückenwind.

- Dycom Industries: Überraschend starke Zahlen im Infrastrukturbereich.

6. Makroökonomischer Ausblick

- Am Donnerstag folgen globale Flash-PMIs, US-Arbeitsmarktdaten (Erstanträge) sowie Daten zu bestehenden Hausverkäufen.

- Die laufenden Haushaltsverhandlungen bleiben marktbestimmend. Die Unsicherheit über Umfang und Finanzierung geplanter Steuersenkungen belastet weiterhin die Stimmung.

- Die Zinssenkungserwartungen für die Juni-Sitzung der Fed liegen laut Marktpreisen nur noch bei 5 %.

- Die Renditeaufschläge (Term Premiums) steigen, was langfristig Druck auf Bewertungen in zinssensiblen Marktsegmenten ausübt.

- Die geopolitische Lage bleibt fragil – neue Spannungen zwischen Israel und Iran erhöhen das Risikobewusstsein der Märkte zusätzlich.

7. Zusammenfassung

- Der US-Markt erlebte am 21. Mai einen der breitesten und fundamental getriebenen Ausverkaufstage des Jahres.

- Hauptursache ist das wachsende Misstrauen gegenüber der US-Fiskalpolitik und dem Status von Treasuries als sicherer Hafen.

- Die Stimmung ist zunehmend vorsichtig, mit Anzeichen einer Re-Risking-Vermeidung.

- Die Gesamttendenz des Marktes ist aktuell klar bärisch, mit hoher Sensitivität gegenüber politischen und fiskalischen Signalen.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 41860,44 | -816,8 | -1,91 |

| Nasdaq Composite | 18872,64 | -270,07 | -1,41 |

| S&P 500 | 5844,61 | -95,85 | -1,61 |

| DJ Total Stock Market | 57721,98 | -1023,95 | -1,74 |

| Russell 2000 | 2046,56 | -59,02 | -2,8 |

| NYSE Composite | 19607,81 | -334,4 | -1,68 |

| CBOE Volatility | 20,87 | 2,78 | 15,37 |

S&P 500 Sektoren

| Communication Services | 0,67 % |

| Consumer Staples | -0,92 % |

| Materials | -1,24 % |

| S&P 500 | -1,61 % |

| Industrials | -1,68 % |

| Information Technology | -1,78 % |

| Energy | -1,8 % |

| Consumer Discretionary | -1,91 % |

| Utilities | -1,91 % |

| Financials | -2,05 % |

| Health Care | -2,37 % |

| Real Estate | -2,63 % |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

1. Marktbreite & Richtung

NYSE

- Gehandelte Titel: 2.828

- Steigende Titel: 282

- Fallende Titel: 2.522

- Verhältnis Advances/Declines: 0,11 → sehr schwache Marktbreite

- Neues 52-Wochen-Hoch: 54

- Neues 52-Wochen-Tief: 63

NASDAQ

- Gehandelte Titel: 4.566

- Steigende Titel: 847

- Fallende Titel: 3.610

- Verhältnis Advances/Declines: 0,23 → ebenfalls schwache Marktbreite

- Neue Hochs: 129

- Neue Tiefs: 117

Interpretation:

Die Marktbreite war an beiden Börsen extrem negativ. Über 89 % der NYSE-Aktien schlossen im Minus, an der NASDAQ waren es fast 80 %. Die geringe Anzahl neuer Hochs bei gleichzeitig steigenden neuen Tiefs signalisiert zunehmende Marktschwäche.

2. Volumenverteilung & TRIN-Indikator

NYSE

- Advancing Volume: 107 Mio. Aktien (vs. 399 Mio. Vortag)

- Declining Volume: 1,039 Mrd. Aktien (vs. 568 Mio. Vortag)

- TRIN (Arms Index): 0,81

NASDAQ

- Advancing Volume: 4,42 Mrd. Aktien (vs. 5,13 Mrd. Vortag)

- Declining Volume: 6,68 Mrd. Aktien (vs. 3,86 Mrd. Vortag)

- TRIN: 0,35

Interpretation:

- An beiden Börsen dominierte das Verkaufsvolumen deutlich.

- Der TRIN-Wert unter 1 auf beiden Plattformen bei gleichzeitig stark negativen Kursen deutet darauf hin, dass die Marktschwäche besonders von Schwergewichten getrieben wurde, nicht durch eine ausgeglichene Volumenverteilung.

- Besonders auffällig ist das mehr als verdoppelte Declining Volume an der NASDAQ im Vergleich zum Vortag.

3. Blocktrades (großvolumige Transaktionen)

- NYSE: 5.566 Blocktrades (leicht gestiegen)

- NASDAQ: 106.170 (deutlich erhöht gegenüber 81.539)

Interpretation:

Die Zunahme an Blocktrades – insbesondere an der NASDAQ – deutet auf verstärkte institutionelle Aktivität hin, vermutlich auf der Verkaufsseite.

4. Vergleich zum Vortag

- NYSE:

- Anstieg des Declining Volume um fast das Doppelte bei starkem Rückgang des Advancing Volume.

- Deutlich rückläufige Anzahl neuer Hochs (von 84 auf 54) bei gestiegenen neuen Tiefs.

- NASDAQ:

- Massiver Anstieg der rückläufigen Aktien (von 2.280 auf 3.610).

- TRIN von 0,71 auf 0,35 gefallen → weiterhin kein Ausverkaufsniveau, aber klar bärisch.

Fazit:

Der Handelstag war von extremer Schwäche geprägt – sowohl bei den Kursentwicklungen als auch beim Volumenprofil. Besonders auffällig ist der drastische Anstieg des Verkaufsvolumens bei gleichzeitig einbrechender Zahl der Gewinneraktien. Dies bestätigt die bereits in der Marktanalyse erwähnte Flucht aus Risikoanlagen – ausgelöst durch fiskalische Unsicherheiten, steigende Renditen und negative makroökonomische Signale. Institutionelle Akteure scheinen massiv abgebaut zu haben, was durch die hohe Zahl an Blocktrades unterstrichen wird.

✶✷❈✷✶

Zentrale Erkenntnisse & Relevanz:

1. Hauptthema des Tages:

Die schwache 20-jährige US-Staatsanleiheauktion und die daraus resultierenden Renditesprünge über die gesamte Kurve hinweg sind der entscheidende Auslöser für die breite Abwärtsbewegung an den Aktienmärkten.

- Die Auktion „tailte“ mit 1,2 Basispunkten (5,047 % vs. 5,035 % when-issued), die Nachfrage war gering (Bid-to-Cover 2,46 vs. 2,63 vorher).

- Dies führte zu einem deutlichen Renditeanstieg bei 10- bis 30-jährigen Papieren (bis zu +10 Basispunkte), was wiederum einen starken Abverkauf bei Aktien auslöste.

- Die Korrelation zwischen Aktien- und Anleihemärkten hat sich dabei dramatisch verändert: Statt als sicherer Hafen wirken höhere Renditen nun als direkter Belastungsfaktor für Aktien – mit einem ungewöhnlich starken Gleichlauf von Abgaben bei Anleihen und Aktien.

2. Breite Marktbelastung:

- Rund 96 % der S&P-500-Aktien notierten im Minus – die zweitschlimmste Marktbreite des Jahres (nach dem 9. April).

- Besonders betroffen: zinssensitive Sektoren wie Immobilien, Versorger, Finanzen sowie zyklischer Konsum (nach enttäuschenden Zahlen von Target).

- Ausnahme: Kommunikationsdienste (Alphabet legte +4–5 % zu dank starker AI-Nachrichten).

3. Weitere Einflussfaktoren und Perspektiven:

- Makroökonomisch: Die Märkte wirken zunehmend überbewertet angesichts stagnierender oder enttäuschender „Hard Data“ (Verbrauchervertrauen, Exporte etc.), während Kreditspreads eng bleiben und Aktienkurse nahe Allzeithochs notieren – diese Divergenz wird kritisch betrachtet.

- Fiskalpolitik: Das US-Haushaltsdefizit (2 Billionen USD) rückt erneut in den Fokus. Die Haushaltsverhandlungen im Kongress (u. a. die sogenannte „Big Beautiful Bill“) wirken als Belastungsfaktor für das Vertrauen in die Schuldentragfähigkeit – mit potenziellen langfristigen Auswirkungen auf Zinserwartungen.

- Technologie/AI: Neben Alphabet wurde auch OpenAI durch die Übernahme des Designstudios von Jony Ive hervorgehoben. Diese Entwicklung markiert eine potenziell neue Phase AI-basierter Hardware-Innovation.

- Marktstimmung: Kommentatoren wie Liz Ann Sonders (Schwab) und Leon Cooperman (Omega) äußern sich zunehmend vorsichtig bis pessimistisch. Die Marktverfassung wird als fragil und von übertriebener Euphorie bzw. FOMO geprägt gesehen.

Fazit:

Das zentrale Thema des Tages ist der starke Renditeanstieg infolge der schwachen 20-jährigen US-Auktion und dessen unmittelbare Auswirkungen auf den Aktienmarkt. Die enge Verbindung zwischen höherer Finanzierungskosten, schwacher Anleiheplatzierung und Risikoaversion bei Aktien ist das prägende Motiv – verstärkt durch eine fragile konjunkturelle Ausgangslage und zunehmende Zweifel an fiskalischer Nachhaltigkeit. Diese Lage stellt einen potenziellen Wendepunkt in der Marktdynamik dar.

1. Alphabet (GOOGL)

- Kursentwicklung: +4 % bis +5 %, größter Gewinner im S&P 500

- Grund: Alphabet hielt eine Entwicklerkonferenz ab, bei der neue KI-Funktionen vorgestellt wurden (u. a. AI-„Turbo-Modus“ für Nutzer). Dies sorgte für starke Kaufdynamik, insbesondere da der Kommunikationssektor insgesamt der einzige grüne Sektor war.

2. Apple (AAPL)

- Kursentwicklung: ca. -2 %

- Grund: Die Nachricht, dass OpenAI das Designstudio von Ex-Chefdesigner Jony Ive für 6,5 Mrd. USD übernimmt, führte zu Sorgen über Apples Position im AI-Wettbewerb. Der Wechsel Ives zu OpenAI wird als Verlust an Innovationskraft gewertet.

3. Target (TGT)

- Kursentwicklung: -5 % bis -8 %

- Grund: Senkung der Umsatzprognose, schwache US-Kompensationszahlen (-6 %) im stationären Geschäft. Gründe: Nachfrageschwäche, Wettbewerbsdruck (insb. durch Walmart und Costco), Einmaleffekte durch DEI-Debatten und Lagerprobleme.

- Analysten sehen strukturelle Probleme und anhaltenden Margendruck.

4. TJX Companies (TJX)

- Kursentwicklung: gemischt, eher positiv

- Grund: Gute Zahlen im 1. Quartal, besonders bei HomeGoods. Kundenzuwachs durch Preisvorteile (20–60 % günstiger als andere Anbieter). Wird als „sicherer Hafen“ im Konsumbereich angesehen.

5. Urban Outfitters (URBN)

- Kursentwicklung: nachbörslich positiv

- Grund: Überraschend gute Quartalszahlen mit positiven Umsatzimpulsen bei Kernmarken wie Urban Outfitters und Anthropologie. Kompensationszahlen stiegen um 2,1 % (erwartet war ein Rückgang).

6. Snowflake (SNOW)

- Kursentwicklung: +6 % nachbörslich

- Grund: Besser als erwartete Ergebnisse (Umsatz & EPS), angehobene Umsatzprognose. Fokus auf KI-Angebote, was positiv aufgenommen wurde.

7. D-Wave Quantum (QBTS)

- Kursentwicklung: sehr stark, im Fokus

- Grund: CEO präsentierte den sechsten, leistungsstärksten Quantencomputer. Nutzung durch Industriekunden (z. B. Ford JV in der Türkei) für Effizienzsteigerung. Kommerziell bereits etabliert (Cloud-basiertes „Quantum as a Service“).

8. UnitedHealth (UNH)

- Kursentwicklung: -6 %

- Grund: Abstufung durch Analysten auf „Sell“ nach Rücknahme der Prognose. Wachstumserwartungen sinken.

9. AutoZone (AZO)

- Analystenmeinung: Aufstufung durch Bank of America

- Begründung: Rezessionsresistenz, potenzieller Profiteur davon, dass Konsumenten Fahrzeuge länger fahren und reparieren.

10. Home Depot (HD)

- Analystenmeinung: Aufstufung

- Grund: Gute Zahlen, stabile Prognose, Markt honoriert Erwartungssicherheit.

Weitere interessante Erwähnungen:

- Vertiv (VRT): Data-Center-Aktie mit KI-Exposure, positiv wahrgenommen.

- Rocket Mortgage / Mr. Cooper: Von Leon Cooperman als Top-Wert genannt, günstige Bewertung (~7,8x geschätztes 2026er KGV), hohes Kapitalmanagement.

- Atlas Energy Solutions: Neuzugang bei Cooperman, CEO mit Erfolgshistorie, starkes Insider Buying.

- GE Healthcare & Fidelis Insurance: Von Cooperman als fundamental attraktiv bezeichnet.