1. Marktüberblick und Ausgangslage

Die US-Börsen setzten ihre Schwächephase fort. Der S&P 500 verlor -0,40 % auf 6.370 Punkte, der Dow Jones -0,34 % auf 44.786 Punkte und die Nasdaq Composite -0,34 % auf 21.100 Punkte. Belastend wirkten steigende Anleiherenditen sowie schwächere Unternehmensgewinne im Konsumsektor. Die Marktbreite blieb schwach, der Volatilitätsindex VIX stieg um 5,8 % auf 16,6.

Marktdaten im Überblick

- S&P 500: 6.370 (-0,40 %)

- Dow Jones: 44.786 (-0,34 %)

- Nasdaq Composite: 21.100 (-0,34 %)

- 10J US-Rendite: 4,33 % (unverändert)

- WTI-Öl: 63,5 USD (±0,0 %)

- Gold: 3.381 USD (-0,02 %)

- Bitcoin: 112.696 USD (+0,5 %)

2. Politische Entwicklungen und Handelsspannungen

Im Fokus standen erneut die Handelskonflikte und die Zollpolitik. Präsident Trump kündigte an, Stahl- und Aluminiumzölle auf über 400 Konsumgüter auszudehnen und auch im Halbleiter- und Pharmasektor neue Abgaben zu prüfen. Dies nährt Inflationsängste, da Unternehmen steigende Kosten zunehmend an Endkunden weiterreichen. Parallel laufen US-Vermittlungsversuche im Ukraine-Krieg, die erhebliche Auswirkungen auf Ölpreise und Sicherheitspolitik haben könnten.

3. Auswirkungen auf Märkte und Geldpolitik

Vor dem Symposium in Jackson Hole haben mehrere Fed-Vertreter eine restriktivere Haltung signalisiert. Cleveland-Fed-Chefin Hammack erklärte, eine Zinssenkung sei aktuell nicht gerechtfertigt, während Kansas-City-Fed-Präsident Schmid „moderat restriktive“ Geldpolitik für angebracht hält. Die Märkte preisen dennoch mit 72 % Wahrscheinlichkeit eine Zinssenkung im September ein – zuletzt lag dieser Wert noch bei 93 %.

Die Inflationssorgen verstärkten sich durch den US-PMI, der auf ein 3-Jahres-Hoch von 53,3 Punkten stieg und steigende Inputpreise signalisierte. Gleichzeitig deuteten die wöchentlichen Arbeitslosenzahlen (235.000, +10.000 über Erwartung) auf eine Abkühlung des Arbeitsmarkts.

4. Unternehmensnachrichten und Aktienbewegungen

Technologiewerte

- Zoom überzeugte mit einem Gewinn deutlich über Erwartung (+11 % ggü. Schätzungen) und hob die Prognosen leicht an.

- Intuit meldete zwar über den Erwartungen liegende Ergebnisse, die Guidance blieb jedoch verhalten – Aktie schwächer.

- Workday enttäuschte bei den erwarteten Abo-Umsätzen, was zu Abgabedruck führte.

- Nvidia stand im Fokus, da Analysten uneins über den Ausblick sind.

Finanz- und Versicherungssektor

- Humana legte nach einer Kurszielanhebung durch RBC Capital um über 1 % zu.

Industrie & Konsum

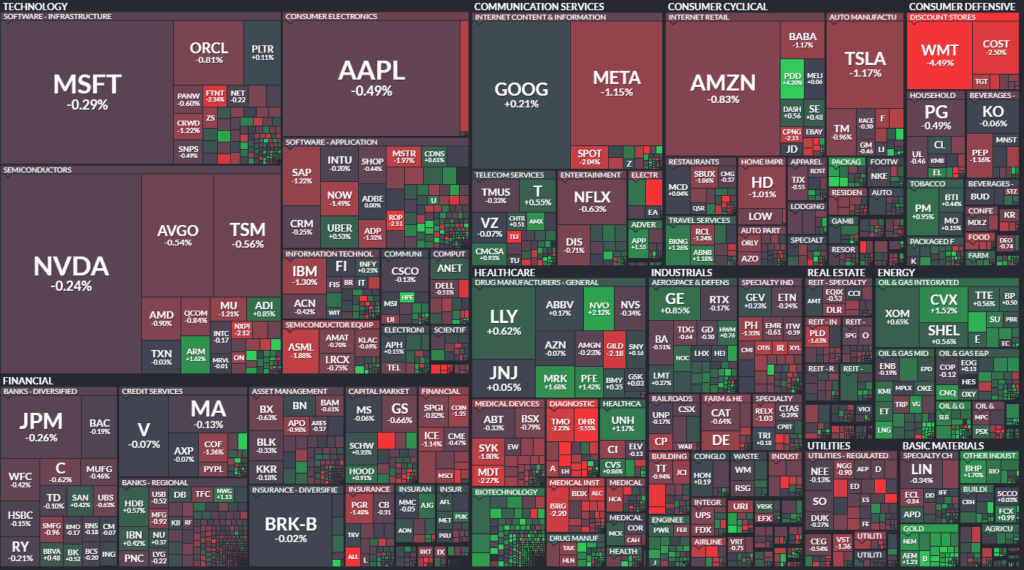

- Walmart -4 % nach schwächerem Gewinn, obwohl Umsätze über den Erwartungen lagen. Auch Costco geriet dadurch unter Druck.

- Packaging Corp +6 % nach angekündigten Kapazitätskürzungen bei International Paper.

- PDD Holdings +4 % dank Optimismus für chinesische Aktien.

Einzelne Ausreißer / Übernahmen

- Dayforce +2 % nach Übernahmeangebot durch Thoma Bravo (12,3 Mrd. USD).

- Hewlett Packard Enterprise +3 % nach Upgrade von Morgan Stanley.

5. Internationale Marktreaktionen

Europa zeigte sich uneinheitlich: Euro Stoxx 50 -0,19 %, DAX +0,07 %, FTSE 100 +0,23 %. In Asien fiel der Nikkei 225 um -0,65 %, während der Shanghai Composite um +0,13 % auf ein 10-Jahres-Hoch kletterte.

Die europäischen Renditen stiegen: Bund +4 Bp auf 2,76 %, UK-Gilt +6 Bp auf 4,73 %. In Japan blieb die 10J-Rendite bei 1,61 %.

6. Ausblick und Termine

Alle Blicke richten sich auf die Rede von Fed-Chef Jerome Powell beim Jackson-Hole-Symposium, die entscheidende Hinweise für die Zinsentscheidung im September liefern dürfte.

Weitere wichtige Daten:

- 25.08.: Neubauverkäufe USA

- 26.08.: Auftragseingang langlebiger Güter, Case-Shiller-Hauspreisindex, US-Konsumklima

- 27.08.: EIA-Rohöllagerdaten

- 29.08.: PCE-Preisindex (wichtiger Inflationsindikator)

- 05.09.: US-Arbeitsmarktbericht

7. Marktbreite & Internals

Marktbreite-Infobox

| Börse | Issues (gehandelt) | Gewinner | Verlierer | Unverändert | New Highs | New Lows | TRIN |

|---|---|---|---|---|---|---|---|

| NYSE | 2.846 | 1.175 | 1.579 | 92 | 47 | 24 | 0,71 |

| NASDAQ | 4.717 | 2.100 | 2.459 | 158 | 84 | 117 | 0,76 |

Interpretation

- NYSE: Mehr Verlierer (1.579) als Gewinner (1.175), was auf eine eher schwache Marktbreite hindeutet. Dass der TRIN mit 0,71 deutlich unter 1 liegt, spricht allerdings für ein überproportional starkes Volumen auf der Gewinnerseite – institutionelle Käufe haben also das Bild stabilisiert.

- NASDAQ: Ebenfalls mehr Verlierer (2.459) als Gewinner (2.100). Der TRIN bei 0,76 bestätigt die Tendenz: trotz negativer Breite fließt mehr Volumen in steigende Aktien.

- Highs/Lows:

- NYSE: 47 neue Hochs vs. 24 neue Tiefs – leicht positiv.

- NASDAQ: 84 neue Hochs vs. 117 neue Tiefs – negatives Übergewicht.

Fazit: Die Marktbreite war schwach (mehr fallende als steigende Aktien), aber die TRIN-Werte deuten auf selektive Stärke hin, getrieben durch Kaufvolumen in großen Gewinnern. Vor allem die NASDAQ zeigt ein fragiles Bild mit vielen neuen Tiefs.

Alle an US-Börsen notierten Aktien, kategorisiert nach Sektoren und Branchen. Die Größe entspricht der Marktkapitalisierung.