Analyse der US-Märkte am 22. Mai 2025

1. Marktentwicklung

Die US-Börsen zeigten sich am Donnerstag in einem volatilen Umfeld weitgehend stabil.

- Dow Jones: 41.859 Punkte (±0 %)

- S&P 500: 5.842 Punkte (-0,04 %)

- Nasdaq Composite: 18.926 Punkte (+0,3 %)

- Nasdaq 100: 21.112 Punkte (+0,15 %)

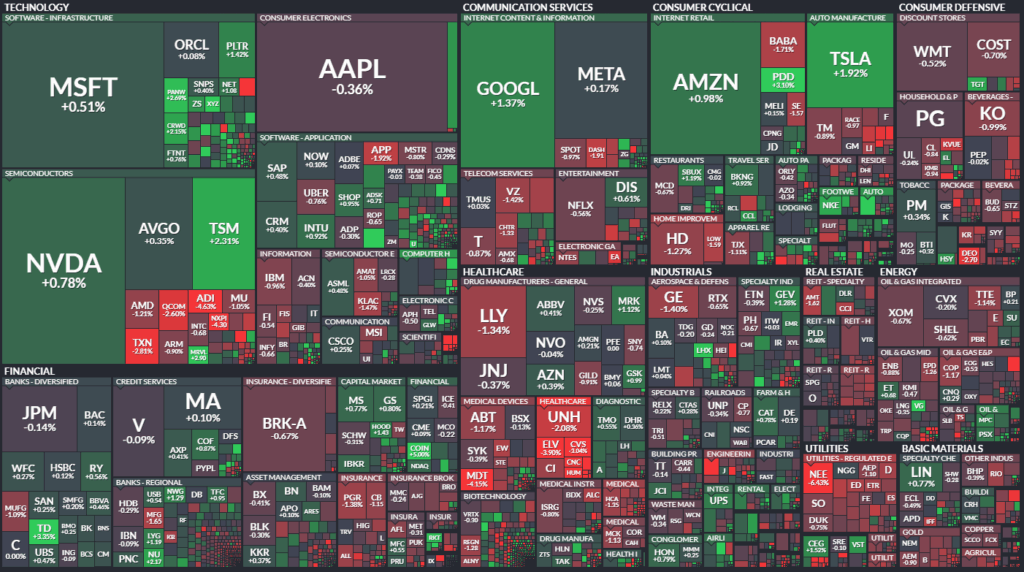

Trotz schwächerer Vortage erholten sich die Indizes im Tagesverlauf von anfänglichen Verlusten. Der Nasdaq profitierte erneut von der Stärke im Technologiesektor. Die Marktbreite blieb jedoch schwach, was auf selektive Stärke hindeutet.

2. Haupttreiber der Marktbewegungen

Politik & Fiskalrisiken:

Das US-Repräsentantenhaus stimmte für ein weitreichendes Steuer- und Ausgabengesetz von Präsident Trump. Geplant ist unter anderem die dauerhafte Verlängerung der Steuersenkungen aus seiner ersten Amtszeit sowie neue Ausgaben. Dies würde laut Schätzungen das US-Haushaltsdefizit in den kommenden Jahren um rund 3 Billionen USD erhöhen. Trotz des positiven Effekts auf die Kaufkraft führten die langfristigen Schuldenrisiken zu Verunsicherung an den Anleihe- und Aktienmärkten.

Sektorale Performance:

- Unter Druck:

- Erneuerbare Energien: Solaraktien wie Sunrun (-37 %), Enphase (-19,6 %) und First Solar (-4,3 %) litten stark unter dem geplanten vorzeitigen Auslaufen von Steuervergünstigungen.

- Krankenkassen: Medicare Advantage-Anbieter wie Humana (-7,6 %), CVS (-3 %) und UnitedHealth (-2,1 %) fielen nach Ankündigung verstärkter CMS-Prüfungen.

- Halbleiter: Zahlreiche Chipwerte wie Analog Devices, NXP, ON Semi und AMD verloren zwischen 1 % und 4 %.

- Im Aufwind:

- Retail & Konsum: Urban Outfitters (+23 %) und Snowflake (+13,6 %) überzeugten mit starken Quartalszahlen. Advance Auto Parts explodierte um +57 % nach überraschend gutem Ergebnis und bestätigtem Ausblick.

- Technologie: Alphabet (+1,4 %) und Amazon (+1,0 %) zogen an – letzteres profitierte vom Wiedereinstieg Nikes (+2,2 %) auf der Plattform.

3. Konjunkturdaten

- PMIs (Mai):

- Industrie: 52,3 (erwartet: 49,9)

- Dienstleistungen: 52,3 (erwartet: 51,0)

- Composite: 52,1 (höchster Stand seit März)

→ Überraschend starke Wirtschaftsaktivität in beiden Sektoren, trotz höherer Inputkosten und anhaltender Zollbelastung

- Arbeitsmarkt:

- Erstanträge auf Arbeitslosenhilfe: 227.000 (besser als erwartet)

- Fortlaufende Anträge jedoch gestiegen – Anzeichen einer leichten Eintrübung

- Immobilienmarkt:

- Verkäufe bestehender Häuser: -0,5 % auf 4,0 Mio. (7-Monatstief)

- Hypothekenzinsen (30 Jahre): 6,86 % – höchster Stand seit über drei Monaten

→ Markt bleibt trotz besserer Angebotslage von hohen Zinsen gebremst

- Regionale Aktivität:

- Kansas City Fed Manufacturing Index: -10 (zunehmende Kontraktion)

4. Rohstoff- und Devisenmärkte

- Währungen:

- USD leicht erholt (EUR/USD: -0,4 % auf 1,1281), nachdem die US-Schuldenangst temporär in den Hintergrund trat

- Rohstoffe:

- Öl (WTI): -0,6 % auf $60,96 – belastet durch höhere Lagerbestände

- Gold: -0,8 % auf $3.291 – Gewinnmitnahmen nach starker Nachfrage als „sicherer Hafen“

- Krypto:

- Bitcoin: +2,6 % auf $111.331 – neues Allzeithoch, Rückenwind durch Fortschritte bei Stablecoin-Regulierung

5. Unternehmensnachrichten und Einzelwerte

- Advance Auto Parts: Massive Erholung nach starkem Q1 und stabilem Ausblick

- Urban Outfitters: Umsatz über Erwartung, besonders Anthropologie überzeugte

- Snowflake: Anhebung der Umsatzprognose; Aktie stark gesucht

- Seagate: +4 % nach Genehmigung eines 5-Mrd.-USD-Aktienrückkaufprogramms

- Coinbase: +5 % im Zuge der Bitcoin-Rallye

- Williams-Sonoma: -4 % nach enttäuschender Bruttomarge

- Wolfspeed: +34 % Erholung nach 60 %-Einbruch am Vortag (Schulden- und Insolvenzgerüchte)

6. Makroökonomischer Ausblick

- Zinsausblick:

- Fed-Gouverneur Waller signalisierte mögliche Zinssenkungen in H2/2025, sofern sich die Zollkonflikte stabilisieren

- Fed-Futures: nur 5 % Wahrscheinlichkeit für eine Zinssenkung im Juni

- Kommende Daten & Termine:

- Freitag: Neubaudaten (Erwartung: -4,7 %)

- Weitere Beobachtungspunkte: Fortschritt bei Handelsgesprächen, G7-Finanzministertreffen

7. Zusammenfassung

Trotz fiskalischer Risiken und erhöhter Zinsvolatilität bewiesen die US-Märkte am Donnerstag Stabilität. Die Marktteilnehmer zeigten sich angesichts positiver Konjunkturdaten und geldpolitischer Hoffnung auf Zinssenkungen vorsichtig optimistisch. Technologiewerte fungieren weiterhin als Stabilitätsanker.

Tendenz: Stabil bis selektiv bullisch – bei gleichzeitiger Sensitivität gegenüber Anleiherenditen und politischer Unsicherheit.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 41859,09 | -1,35 | 0 |

| Nasdaq Composite | 18925,73 | 53,09 | 0,28 |

| S&P 500 | 5842,01 | -2,6 | -0,04 |

| DJ Total Stock Market | 57715,08 | -6,9 | -0,01 |

| Russell 2000 | 2045,56 | -0,99 | -0,05 |

| NYSE Composite | 19564,71 | -43,1 | -0,22 |

| CBOE Volatility | 20,28 | -0,59 | -2,83 |

S&P 500 Sektoren

| Consumer Discretionary | 0,56 % |

| Communication Services | 0,32 % |

| Information Technology | 0,12 % |

| Industrials | 0 % |

| S&P 500 | -0,04 % |

| Materials | -0,07 % |

| Financials | -0,11 % |

| Consumer Staples | -0,41 % |

| Real Estate | -0,41 % |

| Energy | -0,44 % |

| Health Care | -0,76 % |

| Utilities | -1,41 % |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

NYSE – New York Stock Exchange

Marktbreite:

- Anzahl gehandelter Werte: 2.833 (leicht höher als zuvor)

- Anstiege: 1.290 (deutlich mehr als 282 am Vortag)

- Rückgänge: 1.432 (deutlich weniger als 2.522)

- Verhältnis Adv/Decl: nahe 1:1, aber positive Tendenz

Technische Indikatoren:

- New Highs: 30 (zuvor 54)

- New Lows: 60 (leicht rückläufig)

- TRIN (Arms Index): 0,89 (leicht bullisch, unter dem neutralen Wert 1,0)

Volumen:

- Gesamtvolumen: 5,16 Mrd. Aktien (leicht rückläufig ggü. Vortag)

- Volumensteigerung auf der Käuferseite:

- Advance Volume: 483 Mio. Aktien (vs. 108 Mio. am Vortag) – deutlicher Anstieg

- Decline Volume: 546 Mio. (vs. über 1 Mrd.) – klarer Rückgang

Interpretation:

Trotz minimaler Veränderung beim Indexstand zeigt sich eine klare Verbesserung der Marktbreite: Mehr Werte steigen, das Aufwärtsvolumen steigt stark, während das Abwärtsvolumen deutlich sinkt. Der TRIN-Wert von 0,89 bestätigt diese Stabilisierungstendenz. Dies deutet auf eine technisch gesunde Konsolidierung nach den vorangegangenen Abgaben hin.

NASDAQ – Technologiebörse

Marktbreite:

- Anzahl gehandelter Werte: 4.571 (konstant)

- Anstiege: 2.198 (Vortag: 847)

- Rückgänge: 2.221 (Vortag: 3.610)

- Unverändert: 152

- Verhältnis Adv/Decl: nahezu ausgeglichen – positiv, da deutlich verbesserte Advance-Zahlen

Technische Indikatoren:

- New Highs: 85 (leichter Rückgang von 129)

- New Lows: 125 (leicht gestiegen)

- TRIN: 0,71 – bullische Marktbreite (unter 1,0 signalisiert Kaufdruck)

Volumen:

- Gesamtvolumen: 8,29 Mrd. Aktien (deutlich niedriger als 11,1 Mrd.)

- Advance Volume: 4,78 Mrd. (gegenüber 4,42 Mrd. leicht gestiegen)

- Decline Volume: 3,45 Mrd. (stark gesunken von 6,68 Mrd.)

Interpretation:

Auch am Nasdaq deutet die Datenlage auf eine Erholung bei der Marktbreite, mit fast gleich vielen Gewinnern wie Verlierern. Das TRIN von 0,71 bestätigt einen bullischen Intraday-Flow, auch wenn die Zahl der neuen Tiefs etwas angestiegen ist. Die abnehmende Gesamtvolatilität und das sinkende Verkaufsvolumen weisen auf eine Beruhigung der Abgabedynamik hin – trotz weiterhin erhöhtem Zins- und Politikrisiko.

Gesamteinschätzung – Marktstruktur

- Positiv:

- Deutlich bessere Advance/Decline-Verhältnisse

- Sinkendes Decline-Volumen trotz politischen und fiskalischen Gegenwinds

- TRIN-Indikatoren auf beiden Märkten < 1 (Kaufsignal)

- Neutral bis vorsichtig:

- Rückläufige Anzahl neuer Hochs

- Weiterhin erhöhte Zahl neuer Tiefs

- Nachlassende Gesamtvolumina (Hinweis auf abwartende Haltung)

Fazit:

Trotz übergeordneter Belastungen durch die fiskalpolitische Unsicherheit und die Zinssituation zeigt sich die Marktstruktur am 22. Mai technisch konstruktiv. Die starke Verbesserung der Advance/Decline-Verhältnisse und das sinkende Verkaufsvolumen deuten auf eine mögliche technische Bodenbildung. Die geringeren Umsätze signalisieren jedoch Zurückhaltung – ein nachhaltiger Richtungsimpuls wird vermutlich erst durch neue geldpolitische oder fiskalische Signale ausgelöst.

✶✷❈✷✶

Zentrales Thema des Tages:

Steigende US-Renditen im Fokus – politische Unsicherheit als Treiber

Wesentliche Punkte im Überblick:

- Zinsmärkte im Mittelpunkt:

- Die US-Renditen, insbesondere am langen Ende (30-jährige US-Staatsanleihen), stiegen zeitweise auf 5,17 % – den höchsten Stand seit 2007.

- Der Treiber: „Term Premium“, also die Risikoaufschläge für langfristige Staatspapiere, steigen wegen wachsender Bedenken über das langfristige US-Haushaltsdefizit.

- Anleger sehen sich mit zwei „Anleihemärkten“ konfrontiert: defensive (kurzfristige) und risikobehaftete (langfristige) Bonds entwickeln sich unterschiedlich.

- Politischer Auslöser:

- Das Repräsentantenhaus hat das sogenannte „One Big Beautiful Bill“ verabschiedet, das hohe neue Staatsausgaben und Steuerkürzungen vorsieht.

- Dies befeuert Sorgen über die langfristige Tragfähigkeit der US-Staatsfinanzen, was direkt auf die Anleihemärkte durchschlägt.

- Auswirkungen auf Immobilienmarkt:

- Bestehende Hausverkäufe erlebten im April das schwächste Ergebnis seit 2009 – getrieben durch hohe Hypothekenzinsen und sinkende Erschwinglichkeit.

- Prognosen deuten darauf hin, dass Neubauten und Genehmigungen folgen könnten.

- Ein starker Preisrückgang (bis zu 30 %) wird diskutiert, aber als unwahrscheinlich eingestuft.

- Solarsektor unter Druck:

- Änderungen im Gesetzesvorschlag benachteiligen private Solarprojekte, da Steuervergünstigungen schrittweise nur noch großen Versorgern zugutekommen.

- Laut John Berger (Sunnova Energy) könnte dies viele Solarfirmen in die Insolvenz treiben.

- IPO-Aktivität kehrt zurück:

- Die Firma „Mountain“ (AdTech, mit Ryan Reynolds assoziiert) ging erfolgreich an die Börse – möglicher Wendepunkt für den US-IPO-Markt.

- Konsum uneinheitlich:

- Unterschiede zwischen Luxusgüter (z. B. Ralph Lauren schwach) und Massenmarkt (z. B. Urban Outfitters stark).

- Konsumentenverhalten bleibt selektiv; Stimmung gedämpft, aber keine breitflächige Ausgabenzurückhaltung erkennbar.

- Makroperspektiven und Emerging Markets:

- Diskussionen über nachhaltig höhere US-Zinsen führen zu einer vermehrten Kapitalallokation in Schwellenländer.

- Besonders der Nahe Osten rückt durch Diversifizierungsbemühungen und Technologiefokus stärker in den Fokus.

Zusätzliche Perspektive:

Der Text bietet einen klaren Hinweis, dass der Markt derzeit sehr stark auf fiskalpolitische Risiken und deren Auswirkungen auf die Renditestrukturkurve reagiert. Zudem spielt die Diskussion um die Rolle Washingtons als „Marktmacher“ eine immer größere Rolle – sei es bei Bonds, Kryptowährungen (Stablecoin-Regulierung) oder erneuerbaren Energien.

Wenn du möchtest, kann ich auf Basis dieser Erkenntnisse einen Ausblick oder weiterführende Themenvorschläge erarbeiten.

1. Solar- und Versorgerunternehmen (Clean Energy)

- Sunnova Energy (ehem. CEO John Berger zitiert)

- Hintergrund: Der neue Gesetzesentwurf („One Big Beautiful Bill“) beschleunigt den Abbau von Steuervergünstigungen für private Solaranlagen.

- Folge: Starke Kursverluste im gesamten Solarsektor (z. B. Sunnova, Enphase, SolarEdge, Sunrun).

- Bewertung: Potenzielle Existenzbedrohung für private Solarfirmen; steuerliche Vorteile verlagern sich zu den Versorgern.

2. Einzelhandel / Konsumgüter

- Urban Outfitters

- Entwicklung: Sehr starke Quartalszahlen, besonders von Anthropologie.

- Folge: Aktie deutlich im Plus (~+23 %), Konsumenten zeigen selektive Ausgabebereitschaft.

- Ralph Lauren

- Entwicklung: Schwache Ergebnisse, Konsumenten halten sich bei Luxusgütern zurück.

- Kommentar: Kontrast zu Urban Outfitters – zeigt Differenzierung bei Konsumverhalten.

- Ross Stores

- Entwicklung: Umsatz leicht über Erwartungen, aber Unsicherheit wegen Zöllen.

- Maßnahme: Rücknahme der Jahresprognose; Aktie nachbörslich stark gefallen (~-7 %).

3. IPO / Technologiewerte

- Mountain (AdTech-Firma)

- Besonderheit: Starkes IPO, unterstützt durch öffentliche Rolle von Ryan Reynolds als Chief Creative Officer.

- Marktbedeutung: Signal für Wiederbelebung des Tech-IPO-Marktes in den USA.

- Intuit

- Entwicklung: Quartalszahlen über Erwartungen (z. B. durch TurboTax), Prognose angehoben.

- Folge: Positiv aufgenommen; zeigt robuste Nachfrage nach Steuer- und Finanzsoftware.

- Autodesk

- Entwicklung: Umsatz- und Gewinnausblick über Erwartungen.

- Workday

- Entwicklung: Gewinn über Erwartungen, aber Aktie dennoch nachbörslich gefallen (möglich wegen Bewertung oder Ausblick).

4. Weitere Unternehmen mit Markteinfluss

- Palantir

- Entwicklung: Starke Kursgewinne (~+1,3 %) nach Ausweitung eines US-Verteidigungsauftrags.

- Thema: Vertiefte Verteidigungsbeziehungen stützen den Kurs.

- Advanced Auto Parts

- Entwicklung: Weniger starker Umsatzrückgang als erwartet, Bestätigung der Prognose, positiv bewertet.

- Deckers (u. a. Hoka, UGG)

- Entwicklung: Trotz guter Ergebnisse Einbruch der Aktie (~-10 %) wegen Zurückhaltung bei Jahresausblick.

- Williams-Sonoma

- Entwicklung: Deutlicher Kursrückgang (~-12 %), Markt stellt Umsatzprognose infrage.