Marktüberblick und Ausgangslage

Die US-Börsen erlebten am Freitag eine starke Rally, ausgelöst durch die Rede von Fed-Chef Jerome Powell beim Jackson-Hole-Symposium. Der Dow Jones legte um +1,89% auf 45.632 Punkte zu und markierte ein neues Allzeithoch. Der S&P 500 stieg um +1,52% auf 6.467 Punkte, während der Nasdaq Composite +1,88% auf 21.497 Punkte gewann. Getrieben wurde die Bewegung durch die Erwartung einer baldigen Zinssenkung, was auch die Renditen von US-Staatsanleihen deutlich drückte (10J bei 4,26%, –7 bp). Parallel schwächte sich der Dollar breit ab, während Gold (+1,05%) und Silber (+2,1%) profitierten.

Politische Entwicklungen und Handelsspannungen

Auf der politischen Bühne verschärfte Präsident Trump erneut die Handelsrhetorik. Die Stahl- und Aluminiumzölle wurden auf mehr als 400 Konsumgüter ausgeweitet. Zudem kündigte er Zölle von bis zu 300% auf Halbleiterimporte an, ausgenommen Firmen, die ihre Produktion in die USA verlagern. Gegenüber Indien sollen die Zölle auf 50% verdoppelt werden, da Neu-Delhi weiterhin russisches Öl kauft. Zugleich laufen Gespräche über mögliche Sicherheitsgarantien für die Ukraine, die zu einem Gipfeltreffen zwischen Putin, Selenskyj und Trump führen könnten.

Auswirkungen auf Märkte und Geldpolitik

Jerome Powell signalisierte, dass sich die „Balance of Risks“ verschoben habe: Risiken am Arbeitsmarkt nähmen zu, weshalb eine Anpassung des restriktiven geldpolitischen Kurses denkbar sei. Die Märkte preisen mittlerweile mit über 80% Wahrscheinlichkeit eine Zinssenkung im September ein. Dennoch bleibt die Unsicherheit bestehen, ob es sich um eine einmalige Maßnahme oder den Beginn einer Zinssenkungsserie handelt. Boston-Fed-Präsidentin Susan Collins betonte gleichzeitig, dass die Geldpolitik weiterhin „moderat restriktiv“ sei, da Inflationsrisiken bestehen.

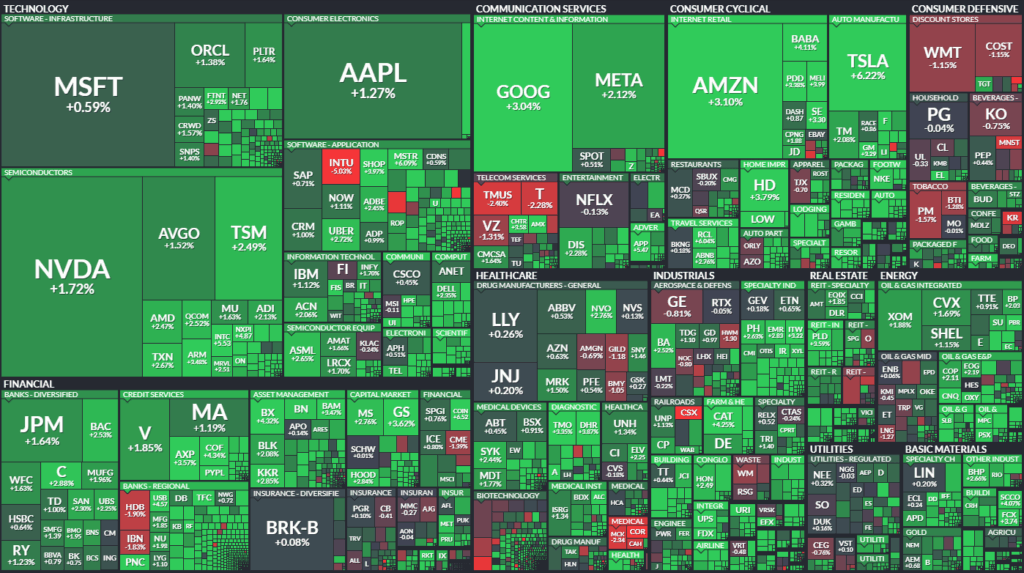

Unternehmensnachrichten und Aktienbewegungen

Technologiewerte

- Halbleiter führten die Rally an: ON Semiconductor (+6%), Intel (+5,5% nach Bestätigung eines 10%-Anteils durch die US-Regierung), GlobalFoundries (+5%). Nvidia, AMD und Qualcomm verzeichneten solide Gewinne.

- Die „Magnificent Seven“ legten geschlossen zu: Tesla (+6%), Alphabet und Amazon (jeweils +3%), Meta (+2%), Apple und Nvidia (über +1%).

Finanz- und Reisesektor

- Airlines und Kreuzfahrtunternehmen sprangen auf die Aussicht niedrigerer Finanzierungskosten an: Norwegian und American Airlines jeweils +7%, Carnival und Delta +6%.

- Banken und Versicherer profitierten von den sinkenden Renditen, Sektorindex +1,65%.

Industrie & Konsum

- Bauwerte profitierten von den fallenden Langfristzinsen: Builders FirstSource (+8%), Lennar und PulteGroup (je +5%).

- Konsum defensiv blieb zurück (–0,35%), während zyklische Konsumwerte mit +3,2% den stärksten Sektor stellten.

Einzelne Ausreißer / Übernahmen

- Ubiquiti überraschte mit starken Zahlen (+29%).

- Zoom sprang nach besserem Ausblick +12%.

- Auf der Verliererseite standen Intuit (–5% nach schwachem Ausblick), Workday (–2%) und CSX (–3%).

Internationale Marktreaktionen

Auch international setzte sich die positive Stimmung fort. Der Euro Stoxx 50 erreichte ein Fünfmonatshoch (+0,48%), der DAX legte um +0,29% zu. Besonders stark präsentierte sich China: Der Shanghai Composite stieg um +1,45% auf den höchsten Stand seit zehn Jahren. Japans Nikkei konnte nur leicht zulegen (+0,05%). Die Renditen europäischer Staatsanleihen gaben ebenfalls nach (10J Bund: 2,73%, –3 bp).

Ausblick und Termine

Der Fokus richtet sich nun auf die Konjunkturdaten der kommenden Woche. Im Vordergrund stehen:

- Dienstag: Auftragseingang langlebiger Güter, Case-Shiller Hauspreisindex, US-Konsumklima

- Donnerstag: Erstanträge auf Arbeitslosenhilfe

- Freitag: PCE-Inflationsdaten (entscheidend für die Fed)

Parallel dürfte die Diskussion über neue Zölle und geopolitische Risiken die Märkte weiter begleiten. Kurzfristig bleibt die Stimmung freundlich, solange die Zinssenkungsfantasie intakt ist.

Infokasten: Märkte im Überblick

| Markt | Stand | Veränderung | % |

|---|---|---|---|

| Dow Jones | 45.632 | +846 | +1,89% |

| S&P 500 | 6.467 | +97 | +1,52% |

| Nasdaq Comp. | 21.497 | +396 | +1,88% |

| DAX | 24.363 | +70 | +0,29% |

| Shanghai Comp. | 3.826 | +55 | +1,45% |

| Gold | 3.417 $ | +36 | +1,05% |

| Öl (WTI) | 63,8 $ | +0,25 | +0,39% |

| Euro/USD | 1,1720 | +0,96% | |

| USD/JPY | 146,94 | –0,97% |

Marktbreite & Internals

Infobox Marktbreite (letzter Handelstag)

| Börse | Advancers (Gewinner) | Decliners (Verlierer) | Verhältnis A/D | Neue Hochs | Neue Tiefs | TRIN (Closing Arms) |

|---|---|---|---|---|---|---|

| NYSE | 2.550 | 280 | 9,1 : 1 | 193 | 1 | 0,85 |

| NASDAQ | 3.827 | 788 | 4,9 : 1 | 374 | 56 | 0,81 |

Einordnung

- Marktbreite klar positiv: Sowohl an der NYSE als auch am NASDAQ überwiegen die Gewinner deutlich gegenüber den Verlierern (über 9:1 bzw. 5:1). Dies signalisiert eine breite Beteiligung am Anstieg.

- Neue Hochs vs. Tiefs: Besonders auffällig ist die Zahl der neuen 52-Wochen-Hochs – 193 an der NYSE und 374 am NASDAQ – während neue Tiefs marginal sind (1 bzw. 56). Das deutet auf starke Marktstimmung hin.

- TRIN-Indikator: Mit Werten unter 1,0 (NYSE: 0,85, NASDAQ: 0,81) bestätigt der Arms Index den bullischen Charakter des Handelstages – Kaufdruck überwiegt.

- Handelsvolumen: Deutlich erhöhtes Volumen an beiden Börsen, was die Aussagekraft der positiven Marktbreite untermauert.

Fazit: Die Marktbreite spricht klar für einen bullischen Handelstag, getragen von starkem Momentum und hoher Marktteilnahme. Besonders das Verhältnis Gewinner zu Verlierer an der NYSE ist außergewöhnlich positiv.

Börsenführer

| Symbol | Name | Last | Change | %Chg | Price Vol |

|---|---|---|---|---|---|

| TSLA | Tesla Inc | 340.01 | +19.90 | +6.22% | 31,812,867 |

| NVDA | Nvidia Corp | 177.99 | +3.01 | +1.72% | 30,670,754 |

| PLTR | Palantir Technolo | 158.74 | +2.56 | +1.64% | 16,164,273 |

| MSFT | Microsoft Corp | 507.23 | +2.99 | +0.59% | 12,329,950 |

| AAPL | Apple Inc | 227.76 | +2.86 | +1.27% | 9,667,137 |

| GOOGL | Alphabet Cl A | 206.09 | +6.34 | +3.17% | 8,816,221 |

| AMZN | Amazon.com Inc | 228.84 | +6.89 | +3.10% | 8,529,644 |

| META | Meta Platforms Inc | 754.79 | +15.69 | +2.12% | 7,996,094 |

| AMD | Adv Micro Devices | 167.76 | +4.05 | +2.47% | 7,364,077 |

| MSTR | Strategy Inc | 358.13 | +20.55 | +6.09% | 6,210,655 |

Alle an US-Börsen notierten Aktien, kategorisiert nach Sektoren und Branchen. Die Größe entspricht der Marktkapitalisierung.