Analyse der US-Märkte am 23. April 2025

1. Marktentwicklung

Die US-Aktienmärkte konnten ihre positive Entwicklung zur Wochenmitte fortsetzen, wenngleich die anfängliche Euphorie über mögliche Zollsenkungen gegenüber China im Tagesverlauf deutlich abflaute.

- Der Dow Jones schloss mit einem Plus von 1,1 % bei 39.607 Punkten, nachdem er intraday die 40.000er-Marke überschritten hatte.

- Der S&P 500 legte um 1,7 % auf 5.376 Punkte zu.

- Der technologieorientierte Nasdaq 100 stieg um 2,3 % auf 18.693 Punkte.

Die Märkte profitierten anfangs von Medienberichten über eine mögliche Reduktion der China-Zölle. Die spätere Klarstellung des Weißen Hauses, es werde keine einseitigen Zollsenkungen geben, sorgte für eine merkliche Abschwächung der Gewinne. Der Rückzieher von Präsident Trump hinsichtlich einer möglichen Entlassung von Fed-Chef Powell wirkte ebenfalls stabilisierend auf die Stimmung.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse:

- Die Rücknahme der Powell-Kritik durch Trump wurde als Signal für den Erhalt der Fed-Unabhängigkeit gewertet und unterstützte sowohl Aktien- als auch Anleihemärkte.

- Die Hoffnung auf eine Deeskalation im Handelskonflikt mit China blieb nach widersprüchlichen Aussagen volatil, aber unterstützend.

Sektorale Performance:

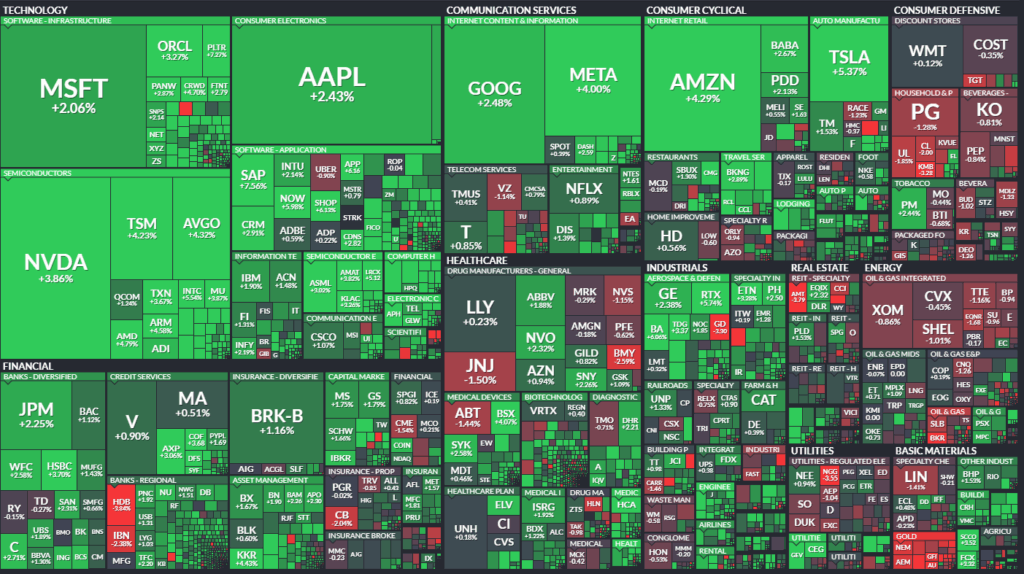

- Technologieaktien gehörten zu den stärksten Gewinnern, insbesondere Halbleiterwerte wie Intel (+5,4 %), Nvidia (+3,8 %) und AMD (+4,7 %).

- Auch KI- und Infrastrukturwerte wie Vertiv (+9 %) und ServiceNow profitierten stark von Wachstumserwartungen.

- Verbraucher- und Kommunikationswerte wie Tesla (+5,3 %), Amazon (+4 %) und Meta (+4 %) trugen wesentlich zur Indexstärke bei.

Hauptakteure:

- Tesla legte trotz enttäuschender Quartalszahlen zu. Die Märkte reagierten auf die Ankündigung Elon Musks, sich wieder stärker auf Tesla zu konzentrieren.

- Intel wurde durch Berichte über weitreichende Stellenstreichungen (über 20 % der Belegschaft) gestützt.

- Boeing stieg um über 6 %, da der Q1-Verlust geringer ausfiel als befürchtet.

- Amphenol war mit +8 % Spitzenreiter im S&P 500 nach starken Zahlen.

3. Konjunkturdaten

- Der S&P Global Manufacturing PMI überraschte mit einem Anstieg auf 50,7 Punkte (Erwartung: 49,0) und signalisiert leichte Expansion.

- Der Service-PMI fiel deutlich auf 51,4 (von 54,4) – ein Hinweis auf abnehmende Aktivität im Dienstleistungssektor.

- Die Verkäufe neuer Häuser stiegen überraschend stark um 7,4 % auf 724.000 Einheiten – der höchste Wert seit sechs Monaten.

- Die MBA-Hypothekenanträge fielen um 12,7 %, was auf steigende Zinsen (6,9 % für 30-jährige Kredite) und Zurückhaltung bei Käufern hindeutet.

4. Rohstoff- und Devisenmärkte

- Der USD erholte sich deutlich: +0,9 % im Dollarindex, EUR/USD bei 1,1322.

- Die Renditen für 10-jährige US-Staatsanleihen gaben leicht nach (4,31 %), nachdem Trump seine Powell-Kritik relativierte.

- Ölpreise fielen deutlich (Brent -2,4 %), belastet durch steigende US-Lagerbestände und Produktionssorgen bei OPEC+.

- Gold verlor über 2,6 % und damit so stark wie seit über einem Jahrzehnt nicht mehr – vor allem wegen Gewinnmitnahmen und rückläufigem Risikoaversionsbedarf.

5. Unternehmensnachrichten und Einzelwerte

- AT&T: Umsatz- und Gewinnzuwachs durch Kundenzuwächse, moderate Kursgewinne.

- GE Vernova: Rückkehr in die Gewinnzone, +3,1 %.

- Apple & Meta trotz Milliardenstrafen aus der EU stabil mit soliden Kursgewinnen.

- Vertiv: starke Umsatzprognose für das Gesamtjahr, bestätigt die Relevanz von AI-Infrastruktur.

- Chipsektor insgesamt sehr stark, u. a. durch Entspannungssignale im China-Handel.

6. Makroökonomischer Ausblick

- Die Märkte richten den Blick auf weitere Q1-Berichte großer Unternehmen (u. a. Alphabet, Intel, Procter & Gamble, PepsiCo).

- Zentrale Konjunkturdaten: Auftragseingänge langlebiger Güter, bestehende Hausverkäufe, Verbraucherumfrage der Uni Michigan.

- Die Erwartungen an die Fed bleiben vorsichtig: Derzeit werden für Mai keine Zinssenkungen erwartet, eine kleine Wahrscheinlichkeit für den Sommer bleibt bestehen.

- In Europa preisen Märkte eine Zinssenkung durch die EZB im Juni nahezu vollständig ein, was zu Divergenzen in der Geldpolitik führen könnte.

7. Zusammenfassung

Die US-Märkte setzten ihre Erholung unter hoher Volatilität fort. Unterstützt von Signalen einer Zollentspannung und politischer Rückzüge aus dem Weißen Haus, bleibt das Umfeld jedoch fragil. Starke Unternehmenszahlen, insbesondere im Technologie- und Industriesektor, stützen die Märkte. Der makroökonomische Ausblick bleibt jedoch durch konjunkturelle Abkühlungstendenzen und geopolitische Unsicherheit belastet.

Tendenz: Vorsichtig bullisch – getrieben von Unternehmensgewinnen und politischen Kurswechseln, aber unter erhöhter Volatilität und mit Abwärtsrisiken bei enttäuschenden Impulsen.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 39606,57 | 419,59 | 1,07 |

| Nasdaq Composite | 16708,05 | 407,63 | 2,5 |

| S&P 500 | 5375,86 | 88,1 | 1,67 |

| DJ Total Stock Market | 53060,69 | 880,95 | 1,69 |

| Russell 2000 | 1919,14 | 28,86 | 1,53 |

| NYSE Composite | 18631,09 | 175,95 | 0,95 |

| CBOE Volatility | 28,45 | -2,12 | -6,93 |

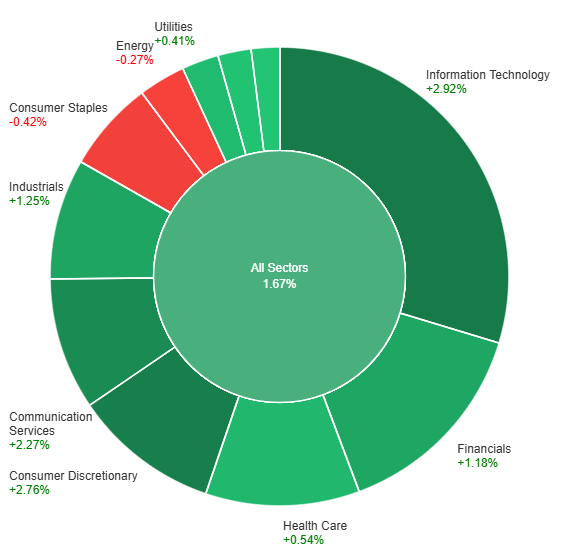

S&P 500 Sektoren

| Information Technology | 2,92 % |

| Consumer Discretionary | 2,76 % |

| Communication Services | 2,27 % |

| S&P 500 | 1,67 % |

| Industrials | 1,25 % |

| Financials | 1,18 % |

| Health Care | 0,54 % |

| Utilities | 0,41 % |

| Real Estate | 0,13 % |

| Materials | 0,02 % |

| Energy | -0,27 % |

| Consumer Staples | -0,42 % |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

NYSE – New York Stock Exchange

1. Marktbreite & Stimmung

- Anzahl der gehandelten Werte: stabil bei 2.823 (Vortag: 2.822)

- Anzahl der Gewinner: 2.099 (deutlich weniger als 2.528 am Vortag)

- Anzahl der Verlierer: stark gestiegen auf 684 (Vortag: 251)

- Unverändert: nahezu konstant bei 40

➡️ Interpretation: Trotz eines positiven Gesamtindex hat sich die Marktbreite eingetrübt. Deutlich mehr Aktien fielen im Kurs, die Zahl der Gewinner ging zurück. Dies spricht für eine abnehmende Marktbreite und selektives Anlegerverhalten.

2. Handelsvolumen & TRIN

- TRIN (Arms Index): Anstieg von 1,17 auf 1,20 → leicht negativer Bias

(>1 deutet auf Verkaufsdruck bei steigenden Kursen hin) - Gesamtvolumen: gestiegen auf 5,37 Mrd. Aktien (Vortag: 4,67 Mrd.)

- Advance Volume: 3,82 Mrd.

- Decline Volume: 1,50 Mrd.

➡️ Interpretation: Der Anstieg des Gesamtvolumens signalisiert starke Handelsaktivität. Die Mehrheit des Volumens entfiel auf steigende Aktien – positiv – aber der TRIN-Wert war erhöht, was auf zunehmenden Abgabedruck bei steigenden Kursen hindeuten kann.

3. Neue Hochs/Tiefs

- New Highs: 22 → leicht rückläufig (Vortag: 23)

- New Lows: 11 → leicht rückläufig (Vortag: 13)

➡️ Interpretation: Der Markt bleibt hinsichtlich neuer Hochs/Tiefs relativ ausgeglichen, ohne klare technische Ausbrüche nach oben.

NASDAQ – Technologiebörse

1. Marktbreite & Stimmung

- Anzahl der gehandelten Werte: 4.565 (Vortag: 4.513)

- Gewinner: 3.299 (leicht unter Vortag: 3.588)

- Verlierer: 1.142 (deutlich mehr als 814)

- Unverändert: 124 (leicht gestiegen)

➡️ Interpretation: Auch an der NASDAQ ist die Marktbreite schwächer. Zwar bleiben die Gewinner in der Mehrheit, jedoch ist die Zahl der Verlierer gestiegen – ein Hinweis auf zunehmende Divergenz unter den Tech-Werten.

2. Handelsvolumen & TRIN

- TRIN: Rückgang von 0,98 auf 0,63 → stark bullischer Wert (<1 bedeutet, steigende Aktien weisen höheres Volumen auf)

- Gesamtvolumen: 8,56 Mrd. Aktien (deutlich mehr als 6,98 Mrd. Vortag)

- Advance Volume: 6,98 Mrd. → sehr stark

- Decline Volume: 1,53 Mrd.

➡️ Interpretation: Das Handelsvolumen war sehr hoch und klar auf der Seite der Gewinner. Der niedrige TRIN-Wert spricht für eine dynamische Aufwärtsbewegung im Technologie- und Wachstumsbereich.

3. Neue Hochs/Tiefs

- New Highs: 69 (deutlich gestiegen von 50)

- New Lows: 40 (deutlich gefallen von 78)

➡️ Interpretation: Technisch sehr positiv – mehr neue Hochs, weniger neue Tiefs. Bestätigung der Erholung im Nasdaq-Segment.

Fazit:

- NYSE: Die Entwicklung zeigt ein zweigeteiltes Bild – zwar ist der Index gestiegen, jedoch war der Anstieg weniger breit abgestützt. Das höhere TRIN und mehr Verlierer deuten auf selektives Kaufverhalten und Gewinnmitnahmen hin.

- NASDAQ: Deutlich stärker. Sehr hohes Volumen bei den Gewinnern, viele neue Hochs und ein niedriger TRIN-Wert signalisieren robuste Nachfrage nach Tech- und Wachstumswerten, besonders im Kontext der AI-Dynamik und positiven Reaktionen auf Quartalszahlen.

➡️ Gesamtinterpretation:

Die Stimmung bleibt grundsätzlich positiv, wird jedoch zunehmend selektiv. Investoren favorisieren Technologietitel, während im breiteren Markt (NYSE) erste Ermüdungserscheinungen erkennbar sind. Die politische Nachrichtenlage (Zölle, Fed) bestimmt weiterhin das Momentum.

Wichtigstes Thema des Tages

Eine mögliche Deeskalation des Handelskonflikts mit China, verbunden mit positiveren politischen Signalen aus Washington, ist das zentrale Thema beider Texte.

1. Marktbewegungen und Stimmung

- Zwei-Tages-Rallye mit dem S&P 500, der über 2 % an zwei aufeinanderfolgenden Handelstagen zulegt – ein seltenes Ereignis seit über zwei Jahren.

- Kursgewinne insbesondere bei den „Magnificent Seven“ (Tech-Giganten).

- Marktteilnehmer sehen die Entwicklung vorsichtig optimistisch, sprechen aber auch von einer möglichen „Bärenmarktrallye“.

2. Politische Einflüsse

- Scott Bessent (US-Finanzminister) spielt eine zentrale Rolle: Sein Ton ist deutlich konstruktiver als jener von Handelsfalke Peter Navarro.

- Trump rudert zurück: Kein Interesse mehr an der Entlassung von Jerome Powell, versöhnlichere Töne gegenüber China.

- Anzeichen für eine Differenzierung oder Abschwächung der Strafzölle, insbesondere auf Automobilteile, Stahl und Aluminium.

3. Kapitalrotation

- Verlagerung von US-Anlagen in internationale Märkte: Hongkong, Deutschland und Frankreich führten die Tagesgewinne global an.

- Internationale Anleihen derzeit attraktiver als US-Bonds, auch durch politische Unsicherheiten und hohe US-Tariflast.

4. Unternehmens- und Branchensignale

- Earnings besser als befürchtet: Besonders SAP, Vertiv, Tesla, Amazon mit soliden Ergebnissen oder Ausblicken.

- Defensive Sektoren verlieren, während Tech, Konsum und Infrastruktur im Aufwind sind.

- Chip-Werte (TI, Lam Research) liefern durchwegs robuste Zahlen und Ausblicke – wichtig vor dem Hintergrund der AI-Investitionswelle.

5. Makroperspektiven

- Reale US-Wirtschaftsdaten (PMI, Immobilien, Arbeitsmarkt) zeigen gemischtes Bild, aber keine dramatische Eintrübung.

- Erwartung einer milden Rezession liegt bei etwa 45 %, mit international besserem Ausblick.

- Tarife als strukturelle Belastung: Selbst bei Deeskalation wird mit einem Mindestniveau (z. B. 10 %) gerechnet – dauerhaft wachstums- und inflationswirksam.

6. Marktstruktur und Geldflüsse

- Short-Squeeze-Effekte und hohe Short-Quote bei großen US-Werten (>14 %) haben Rally möglicherweise kurzfristig verstärkt.

- Anleger suchen aktuell weniger schlechte Nachrichten – positive Schlagzeilen reichen aus, um Impulse zu geben.

Zusätzliche Perspektiven auf Marktlage und Zukunft

- Die Märkte bewegen sich in einem Spannungsfeld aus politischer Rhetorik und fundamentalen Unternehmensdaten.

- Auch wenn kurzfristige Erleichterungen zu sehen sind, bleibt die Volatilität hoch. Die Marktteilnehmer erwarten keine klare Richtung, sondern setzen auf selektive Chancen – z. B. durch AI, Infrastruktur oder internationale Diversifikation.

- Die nächsten Quartalsberichte großer Tech-Unternehmen (u. a. Alphabet, Intel) sowie neue Makrodaten (u. a. Claims, Durable Goods, Fed-Kommentare) könnten die Richtung entscheidend mitprägen.

Tech & Infrastruktur

1. SAP

- +8 % Kursanstieg

- Gute Quartalszahlen, vor allem Cloud-Geschäft stark

- Positive Impulse für den gesamten Bereich der AI-Infrastruktur

2. Vertiv

- +>10 % Kursanstieg

- Spezialist für Rechenzentrums-Infrastruktur

- Gewinner des AI-Trends, starke Nachfrage nach Infrastrukturprodukten

3. Tesla

- +>5 % Kursanstieg

- Trotz schwacher Zahlen, Auftrieb durch Aussagen von Elon Musk (Rückzug bei DOGE, Fokus auf autonome Systeme & Robotik)

- Extrem niedriges Erwartungsniveau – „low bar“ wurde übertroffen

4. Amazon

- Profitiert von SAP-Cloud-Kommentar

- Erwartete Fortsetzung hoher Capex-Ausgaben für AI & Rechenzentren (AWS)

5. Texas Instruments (TI)

- Gute Quartalszahlen, positive Aussichten

- Erholung bei Industrieelektronik-Segmenten

- Bedeutender Signalgeber für breitere Halbleiterbranche

6. Lam Research

- Ebenfalls besser als erwartete Zahlen

- +4 % nachbörslich

- Anzeichen für Normalisierung im asiatischen Fertigungsumfeld

7. ServiceNow

- +9 % nachbörslich

- Deutliche Stärke im Software-Geschäft, AI-getriebenes Wachstum

- Besonders gute Entwicklung im Subskriptionsbereich

Konsum & Industrie

8. Whirlpool

- +4 % nachbörslich

- Trotz Belastung durch asiatische Vorabimporte stabile Zahlen

- Profitiert langfristig von US-Produktion, sieht sich als Gewinner möglicher Zollerhöhungen

9. Chipotle

- -4 % nachbörslich

- Vergleichbare Filialumsätze negativ, Erwartungen deutlich verfehlt

- CEO verweist auf schwierige Konsumlage, witterungsbedingte Einflüsse

10. Boeing

- +6 % im regulären Handel

- Q1-Zahlen über Erwartungen, Ausblick konstruktiv

- Fortschritte beim Turnaround, gute Auftragslage, Fokus auf Produktionsstabilität

11. GE Vernova, Boeing, Westinghouse

- Gewinner im Industriesektor, teils durch solide Ergebnisse oder positive Guidance

Spezialwerte & Biotech

12. Novavax

- +18 %

- Positiver FDA-Ausblick auf neue COVID-Impfstoffzulassung (kein neues Studienprogramm nötig)

- Hoffnung auf Meilensteinzahlungen, wichtig für Unternehmensfortbestand

Weitere nennenswerte Entwicklungen

- AT&T, GE, Otis, Thermo Fisher: insgesamt solide Ergebnisse mit positiven Marktreaktionen

- Robert Half (RHI): schwache Zahlen, deutlicher Umsatzrückgang im Recruiting-Geschäft – Frühindikator für Arbeitsmarkt

- IBM: leicht unter Druck (-2 % nachbörslich), Guidance nicht überzeugend trotz ordentlicher Zahlen

- Intel (erwartet): Analysten gespannt auf neue strategische Ausrichtung durch CEO Lip-Bu Tan, Kostensenkungen erwartet