Analyse der US-Märkte am 24. Mai 2025

- Marktentwicklung

- Die drei großen US-Indizes beendeten die Woche mit deutlichen Verlusten:

- Dow Jones: -0,6 % (-256 Punkte auf 41.603), Wochenverlust: -2,5 %.

- S&P 500: -0,7 % (-39 Punkte auf 5.803), Wochenverlust: -2,6 %.

- Nasdaq Composite: -1,0 % (-189 Punkte auf 18.737), Wochenverlust: -2,5 %.

- Russell 2000: -0,3 % auf 2.040, Wochenverlust: -3,5 %.

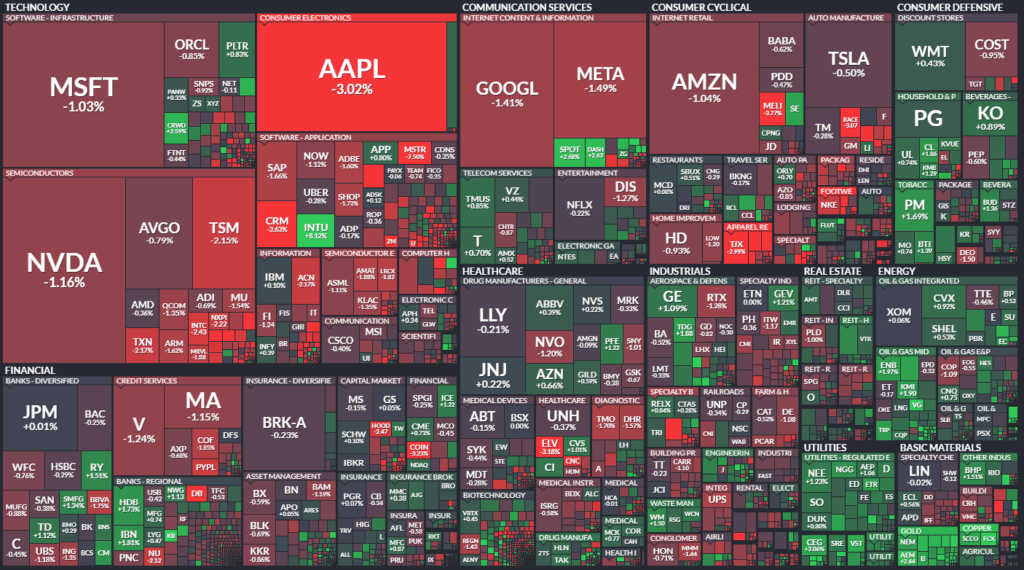

Nach einem schwachen Wochenstart aufgrund der Abstufung der US-Kreditwürdigkeit (Moody’s) und steigender Anleiherenditen, belasteten zum Wochenschluss neue aggressive Zolldrohungen von Präsident Trump die Märkte. Trotz intraday-Korrektur fielen die Indizes auf Zweiwochentiefs, besonders bei technologie- und wachstumsorientierten Titeln.

- Haupttreiber der Marktbewegungen

- Politische Einflüsse: Trump drohte mit 50 % Strafzöllen auf EU-Waren ab dem 1. Juni und zusätzlich mit 25 % Zöllen auf Apple-Produkte, sollten diese nicht in den USA gefertigt werden. Die Aussagen wurden als Verhandlungstaktik interpretiert, sorgten aber kurzfristig für Risikoaversion.

- Sektorale Performance:

- Technologie unter Druck: Halbleiteraktien wie Microchip, Nvidia, Qualcomm, Intel, Texas Instruments verloren teils deutlich.

- Einzelhandel schwach: Ross Stores (-9,8 %) und Deckers Outdoor (-19,9 %) zogen ihre Jahresprognosen zurück mit Verweis auf Zollunsicherheiten.

- Atomenergie sticht positiv heraus: Trump unterzeichnete Executive Orders zur Deregulierung des Sektors. Aktien wie Lightbridge (+43 %), NuScale Power (+20 %) und Oklo (+23 %) stiegen stark.

- Hauptakteure:

- Apple: -3,0 % nach Zolldrohung auf iPhones aus Indien.

- Workday: -12 % trotz solider Zahlen – Erwartungen an KI-Fortschritte wurden nicht erfüllt.

- Intuit: +8,1 % nach starkem Ausblick.

- US Steel: +21 % nach Bestätigung einer Investitionspartnerschaft mit Nippon Steel.

- Konjunkturdaten

- Neubauverkäufe April: +10,9 % auf 743.000 Einheiten, höchster Stand seit Februar 2022. Starke Nachfrage trotz höherer Zinsen signalisiert solide Bautätigkeit.

- Baugenehmigungen: -4 %, tiefster Stand seit 11 Monaten – Belastung durch Zinsen und Zölle.

- Ausblick: Kommende Woche stehen wichtige Daten im Fokus: BIP Q1 (Revidierung), PCE-Preisindex, Verbrauchervertrauen, sowie die Veröffentlichung des FOMC-Sitzungsprotokolls.

- Rohstoff- und Devisenmärkte

- Währungen:

- USD unter Druck: DXY bei 99,5 – niedrigster Stand seit über zwei Wochen.

- EUR/USD: +0,7 % auf 1,1364.

- Yen und Pfund legten ebenfalls zu.

- Rohstoffe:

- Öl: WTI +1,4 % auf $61,65; Brent +1,4 % auf $64,91 – gestützt durch den schwächeren Dollar.

- Gold: +2,0 % auf $3.361 – sicherer Hafen inmitten wachsender Unsicherheiten.

- Kupfer: +4,2 %, Platin, Silber und andere Metalle mit breitem Plus.

- Anleihen:

- 10-jährige US-Rendite fiel um 3 Basispunkte auf 4,50 %, getrieben durch Risikoaversion und Zufluss in sichere Anlagen.

- Der Anstieg der Verschuldung durch das Haushaltsgesetz bleibt ein zentraler Belastungsfaktor für US-Staatsanleihen.

- Unternehmensnachrichten und Einzelwerte

- Intuit mit überraschend starkem Ausblick.

- Workday und Copart enttäuschten trotz solider Ergebnisse.

- Ross Stores, Deckers Outdoor und Booz Allen Hamilton zogen ihre Prognosen wegen Unsicherheiten zurück.

- Nuklearwerte wie Centrus, NuScale, Constellation profitierten massiv von regulatorischem Rückenwind.

- US Steel erhielt Auftrieb durch Trumps Unterstützung der geplanten Partnerschaft mit Nippon Steel.

- Makroökonomischer Ausblick

- Wirtschaftsdaten: BIP (Donnerstag), PCE (Freitag), Arbeitsmarktdaten und Verbrauchervertrauen stehen im Fokus.

- Zentralbank: FOMC-Protokoll am Mittwoch – mögliche Hinweise auf Zinsausblick. Fed-Vertreter signalisierten zuletzt weiter bestehende Senkungsspielräume bei anhaltender Unsicherheit.

- Politik: Eskalation des Zollstreits mit EU und China bleibt ein erheblicher Belastungsfaktor für das Sentiment.

- Zusammenfassung

- Die US-Märkte wurden in der vergangenen Woche von geopolitischen Spannungen, fiskalpolitischer Unsicherheit und erneut aufkommender Zinsskepsis geprägt.

- Technologiewerte und zyklische Konsumgüter standen unter Druck, während defensive Sektoren wie Gold und Atomenergie gesucht waren.

- Trotz starker US-Neubauverkäufe blieb die konjunkturelle Unsicherheit hoch.

- Tendenz: Übergeordnet volatil mit kurzfristig bärischem Unterton – defensive Positionierung und selektive Chancen in Energiesektoren, Gold, und stabilen Großunternehmen bleiben angezeigt.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 41603,07 | -256,02 | -0,61 |

| Nasdaq Composite | 18737,21 | -188,53 | -1 |

| S&P 500 | 5802,82 | -39,19 | -0,67 |

| DJ Total Stock Market | 57345,27 | -369,81 | -0,64 |

| Russell 2000 | 2039,85 | -5,71 | -0,28 |

| NYSE Composite | 19534,84 | -29,87 | -0,15 |

| CBOE Volatility | 22,29 | 2,01 | 9,91 |

S&P 500 Sektoren

| Utilities | 1,16 % |

| Consumer Staples | 0,31 % |

| Energy | 0,28 % |

| Real Estate | 0,04 % |

| Materials | -0,1 % |

| Health Care | -0,22 % |

| Financials | -0,39 % |

| Industrials | -0,4 % |

| S&P 500 | -0,67 % |

| Consumer Discretionary | -0,91 % |

| Communication Services | -0,99 % |

| Information Technology | -1,33 % |

Für die Woche:

- Der S&P 500 ist um 155,56 Punkte oder 2,6% gefallen.

- Der Dow Jones ist um 1.051,67 Punkte oder 2,5% gefallen.

- Der Nasdaq ist um 473,89 Punkte oder 2,5 % gefallen.

- Der Russell 2000 ist um 73,40 Punkte oder 3,5% gefallen.

Für das Jahr:

- Der S&P 500 ist um 78,81 Punkte oder 1,3% gefallen.

- Der Dow Jones ist um 941,15 Punkte oder 2,2 % gefallen.

- Der Nasdaq ist um 573,59 oder 3% gefallen.

- Der Russell 2000 ist um 190,31 Punkte oder 8,5% gefallen.

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

1. NYSE – New York Stock Exchange

Marktbreite & Tendenz:

- Advances: 1.222

- Declines: 1.534

→ Negatives Breitenverhältnis: Mehr Verlierer als Gewinner, obwohl das Verhältnis nicht extrem ist.

Volumenverteilung:

- Advancing Volume: 458 Mio.

- Declining Volume: 525 Mio.

→ Auch auf Volumenebene: Verkaufsdruck leicht dominant.

TRIN (Arms Index):

- Wert: 0,85

→ Werte <1 deuten auf eine eher bullische Volumenstruktur hin. Trotz mehr Verlierern als Gewinnern war das Volumen bei den Gewinnern vergleichsweise hoch – ein möglicher Hinweis auf selektive Akkumulation.

Besondere Daten:

- New highs: 48

- New lows: 47

→ Gleichgewicht – keine extreme Marktverzerrung. - Block Trades: 5.211 (leichter Rückgang ggü. Vortag)

→ Institutionelles Handelsinteresse bleibt aktiv, aber leicht rückläufig. - Gesamtvolumen: 994 Mio. Aktien (Vortag: 1,059 Mrd.)

→ Rückgang des Handelsvolumens, was auf Vorsicht vor dem langen Wochenende hindeutet.

2. NASDAQ – Technologie- und Wachstumswerte

Marktbreite & Tendenz:

- Advances: 1.800

- Declines: 2.620

→ Deutlich bärischer als an der NYSE, negatives Marktbreitenverhältnis.

Volumenverteilung:

- Adv. Vol.: 3,89 Mrd.

- Decl. Vol.: 4,80 Mrd.

→ Auch hier klarer Verkaufsüberhang, besonders ausgeprägt.

TRIN (Arms Index):

- Wert: 0,85

→ Auch hier trotz negativem Marktbreitenverhältnis ein TRIN-Wert unter 1. Das deutet auf eine Diskrepanz zwischen Kursentwicklung und Volumen hin – ggf. selektive Stärke in bestimmten großen Aktien.

Besondere Daten:

- New highs: 74

- New lows: 109

→ Leichter negativer Impuls, aber kein extrem verzerrtes Verhältnis. - Block Trades: 66.428 (Vortag: 58.996)

→ Stark gestiegene institutionelle Aktivität – auffällige Zunahme. - Gesamtvolumen: 8,73 Mrd. Aktien (Vortag: 8,29 Mrd.)

→ Höheres Gesamtvolumen trotz schwächerer Kurse – Hinweis auf aktive Umschichtungen und mögliche Positionsanpassungen vor dem Feiertag.

3. Fazit & Interpretation

- Allgemeine Marktstimmung:

- Beide Börsen zeigen ein negatives Marktbreitenverhältnis. Verkäufe dominierten insbesondere an der NASDAQ.

- Gleichzeitig weisen TRIN-Werte <1 auf ungewöhnlich hohe Kaufvolumina in ausgewählten Titeln hin – institutionelle Unterstützung in defensiven oder strukturell starken Werten scheint vorhanden zu sein.

- Volumenverhalten:

- NYSE mit rückläufigem Volumen – typische Zurückhaltung vor einem verlängerten Wochenende.

- NASDAQ mit steigendem Volumen trotz fallender Kurse – Ausdruck erhöhter Nervosität, Rebalancing oder aggressiver Verkäufe im Technologiesektor.

- Institutionelles Interesse:

- Anstieg der Block-Trades an der NASDAQ deutet auf strategische Aktivitäten größerer Marktteilnehmer.

- Markttechnisches Umfeld:

- Keine extremen Ausschläge bei neuen Hochs oder Tiefs – die Breite bleibt relativ neutral, auch wenn das Momentum negativ ist.

- Die Zahlen unterstützen die Beobachtung aus der Marktanalyse: selektive Stärke, aber zunehmend belastet durch makroökonomische und politische Unsicherheiten (Zölle, Verschuldung, Zinsperspektive).

Gesamturteil:

Die US-Märkte zeigen derzeit eine Mischung aus kurzfristiger Schwäche (negative Marktbreite, technische Rücksetzer) und struktureller Stabilität (unterstützendes Volumen bei ausgewählten Titeln). Die Diskrepanz zwischen Kursbewegungen und Volumen spricht dafür, dass sich Marktteilnehmer auf erhöhte Volatilität und politische Risiken vorbereiten, ohne panisch zu agieren. Das Marktumfeld bleibt fragil und selektiv.

Der Überblick über die wichtigsten US-Wirtschaftsdaten für die kommende Woche (KW 22, 27. bis 31. Mai 2025):

Montag, 26. Mai

- Feiertag: Memorial Day – US-Börsen geschlossen, kein Handel.

Dienstag, 27. Mai

- 16:00 Uhr (MEZ):

- Verbrauchervertrauen (Mai) – Conference Board

- Prognose: 88,0 (Vormonat: 86,0)

- Indikator für Konsumverhalten und wirtschaftliche Stimmung der Haushalte

- Verbrauchervertrauen (Mai) – Conference Board

- Weitere Daten:

- S&P/Case-Shiller Hauspreisindex (März) – Regionale Immobilienpreisentwicklung

- Dallas Fed Manufacturing Index (Mai) – Frühindikator für das verarbeitende Gewerbe in Texas

Mittwoch, 28. Mai

- 20:00 Uhr:

- FOMC-Sitzungsprotokoll (Mai)

- Marktteilnehmer hoffen auf Hinweise zur Zinspolitik und Einschätzung der Inflationserwartungen durch die US-Notenbank (Fed)

- FOMC-Sitzungsprotokoll (Mai)

Donnerstag, 29. Mai

- 14:30 Uhr:

- BIP, 2. Schätzung (Q1/2025)

- Prognose: -0,3 % (vorherige Schätzung: +2,4 %)

- Sehr wichtige Revision – Rückschlag würde Rezessionssorgen verstärken

- Erstanträge auf Arbeitslosenhilfe (Woche)

- Vorherige Zahl: 227.000

- BIP, 2. Schätzung (Q1/2025)

- 18:00 Uhr:

- Rohöllagerbestände (EIA)

- Frühindikator für Nachfrageentwicklung im Energiesektor

- Rohöllagerbestände (EIA)

Freitag, 30. Mai

- 14:30 Uhr:

- PCE-Kernpreisindex (April) – wichtigster Inflationsindikator der Fed

- Monatlich: Erwartet 0,0 %

- Jährlich: Erwartet 2,6 %

- Persönliche Einkommen & Ausgaben (April)

- Konsumnahe Indikatoren mit hoher Marktrelevanz

- Lagerbestände im Großhandel (April, vorläufig)

- Chicago PMI (Mai) – Frühindikator Industrieaktivität im Mittleren Westen

- Uni Michigan Verbraucherstimmung (Final Mai)

- PCE-Kernpreisindex (April) – wichtigster Inflationsindikator der Fed

Zusammenfassung & Bedeutung

Die kommende Woche ist trotz Feiertag zu Beginn datenintensiv. Besonders relevant sind:

- Donnerstag: Revidiertes BIP – potenziell großer Markttreiber.

- Freitag: PCE-Inflation – entscheidend für die Fed-Zinsstrategie.

Die Märkte dürften daher volatil bleiben, vor allem angesichts der zusätzlichen geopolitischen Unsicherheiten (Zölle, Defizit, Wachstum). Die Datenlage wird ein Schlüssel zur Einordnung der aktuellen konjunkturellen Entwicklung sein.

✶✷❈✷✶

Wichtigstes Thema des Tages:

Wiederaufflammen des globalen Handelskonflikts unter Präsident Trump mit gezielten Zolldrohungen gegenüber der EU und Apple.

Trump drohte:

- 50 % Zölle auf EU-Importe ab 1. Juni, wegen stockender Verhandlungen.

- 25 % Zölle auf iPhones, falls Apple die Produktion nicht in die USA verlagert.

Diese Maßnahmen führten zu:

- Kursverlusten bei Apple (-3 %) und anderen Tech-Werten.

- Unsicherheit bei Investoren über künftige Handelspolitik.

- Belastung für den Luxusgütersektor (z. B. LVMH, Hermes), der stark von US-Käufern abhängt.

Weitere zentrale Inhalte & Relevanz:

1. Unsicherheit und Marktreaktion

- Die Zolldrohungen sorgten für einen kurzfristigen Rückschlag bei Aktien (v. a. Tech, Konsum).

- Der US-Dollar fiel auf den tiefsten Stand seit Dezember 2023.

- US-Staatsanleihen zeigten stabile bis rückläufige Renditen trotz Volatilität – signalisiert Suche nach Sicherheit.

- Apple steht symbolisch für den Zielkonflikt zwischen Globalisierung und heimischer Produktionspolitik.

2. Makroökonomische Perspektiven

- Diskussion um das neue US-Steuer- und Ausgabenpaket (das sogenannte „Reconciliation Bill“) mit wachsender Kritik:

- Fiscale Risiken steigen stark, das Defizit könnte sich um $3 Billionen erhöhen.

- Besonders Haushalte mit Einkommen < $50.000 würden verlieren (durch Kürzungen bei Medicaid und SNAP).

- Daniel Hornung (ehem. NEC, jetzt MIT): Diese Maßnahmen könnten 3 % BIP-Wachstum konterkarieren.

- Auch höhere Zinsen durch wachsende Defizite könnten Wachstum dämpfen.

3. Strategische Allokation und Investorensicht

- Marktstrategen raten zu defensiver Positionierung:

- Fokus auf Dividendenwerte, Unternehmen mit stabilen Erträgen, qualitativ hochwertige Anleihen.

- Internationale Diversifikation gewinnt wieder an Bedeutung angesichts der zunehmenden Risiken im US-Markt.

4. Nuklearer Impuls

- Trump unterzeichnete Executive Order zur Förderung von Nuklearenergie in den USA.

- Ziel: Ausbau der Kapazität um das Vierfache bis 2030.

- Deregulierung soll Prozesse beschleunigen.

- Aktien aus dem Sektor (z. B. Oklo, Constellation Energy) stark im Plus.

Fazit & Einordnung:

Das beherrschende Thema ist das Wiederaufflammen des Handelskonflikts unter Trump, was die zuletzt beruhigte Marktstimmung erheblich stört. In Kombination mit fiskalpolitischer Unsicherheit, Sektorrotation und geopolitischen Spannungen erhöht sich das Risiko für Kapitalmärkte – insbesondere in den USA. Diese Gemengelage begünstigt defensive Strategien, sektorale Umschichtungen (z. B. Nuklearenergie) und eine Rückkehr globaler Diversifikation.

1. Apple (AAPL)

- Erwähnung: Mehrfach prominent im Fokus.

- Kursentwicklung: -3 %, schwächster Tech-Wert seit April.

- Grund: Trump drohte mit 25 % Zöllen auf iPhones, falls keine Rückverlagerung der Produktion in die USA erfolgt.

- Risiken:

- Übermäßige Abhängigkeit von China (Lieferkette + 15 % Umsatz).

- Verlagerung nach Indien im Gange, aber USA schwer umsetzbar.

- Gewinn könnte bei Umsetzung der Zölle signifikant leiden (geschätzt -300 Basispunkte Marge).

- Marktreaktion: Risikoaufschlag (Risk Premium) für Aktie steigt trotz starker Bilanz (über $130 Mrd. Cash).

2. U.S. Steel (X) & Nippon Steel

- Erwähnung: Trump bestätigte, dass es keine Übernahme, sondern eine „Partnerschaft“ mit Nippon geben soll.

- Kursreaktion: Aktie +21 % nach dieser Ankündigung.

- Relevanz:

- Symbol für Trumps wirtschaftspolitische Linie: nationale Kontrolle, industrielle Souveränität.

- Nippon soll laut Trump $14 Mrd. in den US-Standort investieren.

- Geplante „Steel Rally“ am 30. Mai in Pittsburgh.

3. Oklo Inc. (OKLO) & Nuklearsektor allgemein

- Erwähnung: Profiteur von Trumps Executive Orders zur Beschleunigung des US-Nuklearausbaus.

- Kursreaktion: Oklo +26 %, Constellation Energy +2 %.

- Relevanz:

- Ziel: Vervierfachung der Nuklearkapazität bis 2030.

- Vereinfachte Genehmigungsverfahren, neue Fördermittel.

- Nachfrage durch KI-Rechenzentren und Energieunabhängigkeit.

4. Informática (INFA) & Salesforce (CRM)

- Erwähnung: Bloomberg meldet, Salesforce führe erneut Übernahmegespräche.

- Kursreaktion:

- Informática +17 % (intraday +28 %).

- Salesforce -3,6 % (auf Übernahmegerüchte hin).

- Relevanz: Salesforce setzt auf Expansion im Daten- und Analysebereich.

5. Ralph Lauren (RL)

- Erwähnung: Positive Quartalszahlen trotz Konsumzurückhaltung.

- Wachstum:

- Zweistellig in China.

- Robuste Ergebnisse auch in den USA.

- Stärken:

- Breite Produktpalette inkl. Outlet-Segment.

- Wahrnehmung als „erschwinglicher Luxus“, was in der aktuellen Lage von Vorteil ist.

6. LVMH, Hermès, Chanel, Essilor, Pernod Ricard

- Erwähnung: Belastet durch mögliche US-Zölle auf europäische Luxusgüter.

- Kursbewegungen in Europa (lt. MAC Recap):

- Hermès -8 %

- LVMH -5 %

- Essilor/Pernod Ricard -4 %

- Hintergrund:

- Preisanstieg seit Pandemiephase teils überzogen.

- Rückkehr der Preissensibilität bei US-Konsumenten.

- Bernard Arnault (LVMH) signalisiert Bereitschaft zu US-Investitionen.

7. First Solar (FSLR)

- Erwähnung: Rebound nach Vortagesverlusten.

- Grund:

- Sorge über Rückbau von Steuererleichterungen im US-Gesetzespaket.

- Hoffnung, dass Änderungen im Repräsentantenhaus vom Senat nicht mitgetragen werden.