Analyse der US-Märkte am 24. April 2025

1. Marktentwicklung

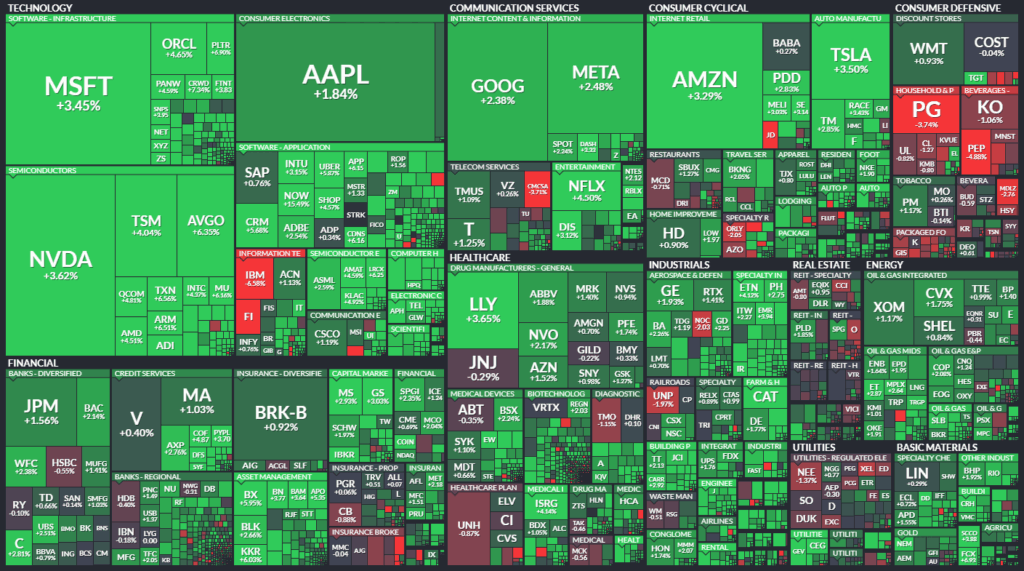

Die US-Börsen setzten ihre kräftige Erholung am Donnerstag fort. Der Dow Jones stieg um 1,2 % auf 40.093 Punkte, der S&P 500 legte 2,0 % auf 5.485 Punkte zu und der Nasdaq 100 kletterte sogar um 2,8 % auf 19.214 Punkte. Der Anstieg erfolgte auf breiter Front, getragen von Tech- und Halbleiterwerten. Die Kurse schlossen nahe der Tageshochs, gestützt von Zinssenkungshoffnungen, starken Unternehmenszahlen und spekulativer Hoffnung auf eine Deeskalation im Zollkonflikt mit China.

2. Haupttreiber der Marktbewegungen

- Politische Einflüsse: US-Präsident Trump behauptete, es gebe Gespräche mit China, obwohl Peking dies dementierte. Die Märkte reagierten dennoch positiv auf die Rhetorik, in der Hoffnung auf ein diplomatisches Entgegenkommen. Gleichzeitig sorgt die weiterhin ungeklärte Zollpolitik für strukturelle Unsicherheit bei Investoren und Unternehmen.

- Sektorale Performance:

- Technologie & Halbleiter: Besonders stark war die Performance im Technologiesektor. ServiceNow (+15,5 %) überzeugte mit starken Zahlen. Auch Chipwerte wie Microchip Technology (+12 %), Lam Research (+6 %), Texas Instruments (+6,6 %) und AMD, Nvidia, Broadcom, Marvell sowie ARM legten kräftig zu.

- Konsumgüter & Telekom: Schwächer tendierten Unternehmen wie PepsiCo (–4,9 %), Procter & Gamble (–3,7 %) und Comcast (–3 %), vor allem wegen gesenkter Ausblicke aufgrund der Zollbelastung und Nachfragerückgänge.

- Industriewerte: United Rentals (+9 %) profitierte von einer soliden Geschäftsentwicklung. Southwest Airlines (+3,7 %) überraschte trotz Verlusten positiv.

- Hauptakteure:

- Alphabet stieg vor den Quartalszahlen deutlich und lieferte nach Börsenschluss sehr starke Resultate.

- IBM verlor –6,6 % trotz übertroffener Erwartungen, da der Ausblick wegen makroökonomischer Unsicherheiten enttäuschte.

- Intel legte vorbörslich 4,4 % zu, bevor nachbörslich schwache Zahlen und ein trüber Ausblick die Aktie belasteten.

3. Konjunkturdaten

- Durable Goods Orders: +9,2 % im März – weit über den Erwartungen (2 %), getragen von Flugzeugbestellungen. Die Kernkomponente (ex Transport) stieg jedoch nur um 0,1 % (unter Konsens).

- Arbeitsmarkt: Die Erstanträge auf Arbeitslosenhilfe lagen mit 222.000 im Rahmen der Erwartungen, die fortlaufenden Anträge sanken auf ein 10-Wochen-Tief (1,84 Mio.).

- Immobilienmarkt: Die Verkäufe bestehender Häuser fielen auf ein 6-Monats-Tief (–5,6 % auf 4,02 Mio.), was die anhaltende Belastung durch hohe Hypothekenzinsen widerspiegelt.

- Chicago Fed Index: Rückgang auf –0,03, was eine schwächere Aktivität signalisiert. Auch der KC Fed Manufacturing Index fiel auf –5 Punkte.

4. Rohstoff- und Devisenmärkte

- Währungen: Der US-Dollar-Index fiel erneut, nahe an ein 3-Jahres-Tief, insbesondere wegen der anhaltenden Unsicherheit im Handelskonflikt. Der Euro stieg auf 1,1385 USD.

- Rohstoffe: Gold zog um 1,6 % auf 3.340 USD an, gestützt durch Flucht in sichere Häfen. Ölpreise stabilisierten sich leicht (Brent bei 66,37 USD).

- Anleihen: Die Rendite der 10-jährigen US-Staatsanleihe fiel auf 4,31 %, begünstigt durch dovishe Aussagen von Fed-Mitgliedern. Die Märkte preisen eine 8 %-Wahrscheinlichkeit für eine Zinssenkung im Mai ein, deutlich mehr jedoch für Juni.

5. Unternehmensnachrichten und Einzelwerte

- ServiceNow übertraf die Erwartungen deutlich – das Unternehmen wird zunehmend als KI-Plattform-Anbieter wahrgenommen.

- Hasbro überzeugte mit starkem Q1-Umsatz, vor allem dank digitaler Spiele.

- Merck & Co konnte trotz gutem Q1-Ergebnis die Jahresprognose nicht halten – Zölle belasten die Marge.

- PepsiCo, Procter & Gamble und IBM senkten Prognosen bzw. enttäuschten im Ausblick.

- Weitere auffällige Bewegungen: Fiserv –18 %, LKQ –11 %, Alaska Air –9 %, Robert Half –3 % (u.a. wegen negativer Aussagen zu den Auswirkungen der Handelspolitik).

6. Makroökonomischer Ausblick

- Zukünftige Ereignisse: Die finale Veröffentlichung des University of Michigan Konsumklimaindex steht bevor. Weitere Quartalsberichte von Großunternehmen wie AbbVie, Aon, Centene, Colgate, HCA und Phillips 66 folgen am Freitag.

- Zentralbanken: Erwartete Zinssenkungsperspektiven in den USA (Juni) und der Eurozone (Juni mit 98 %-Wahrscheinlichkeit) rücken stärker in den Fokus. Die geldpolitische Rhetorik wird zunehmend marktstützend interpretiert.

7. Zusammenfassung

Die US-Märkte befinden sich in einer dynamischen Erholungsphase, getragen von starken Tech-Ergebnissen, Hoffnungen auf eine Zinswende und spekulativer Entspannung im Zollstreit. Die zugrunde liegende Unsicherheit – politisch wie wirtschaftlich – bleibt jedoch hoch. Die Stimmung ist von vorsichtiger Zuversicht geprägt, aber fragil. Der Markt zeigt sich derzeit bullisch, mit deutlicher Sektorrotation in Richtung Technologie, während defensivere Sektoren unter Druck geraten.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 40093,4 | 486,83 | 1,23 |

| Nasdaq Composite | 17166,04 | 457,99 | 2,74 |

| S&P 500 | 5484,77 | 108,91 | 2,03 |

| DJ Total Stock Market | 54167,13 | 1106,44 | 2,09 |

| Russell 2000 | 1957,59 | 38,45 | 2 |

| NYSE Composite | 18895,41 | 264,32 | 1,42 |

| CBOE Volatility | 26,47 | -1,98 | -6,96 |

S&P 500 Sektoren

| Information Technology | 3,54 % |

| Communication Services | 2,31 % |

| Consumer Discretionary | 2,26 % |

| Industrials | 2,23 % |

| S&P 500 | 2,03 % |

| Materials | 2,02 % |

| Energy | 1,47 % |

| Health Care | 1,24 % |

| Financials | 1,12 % |

| Real Estate | 0,25 % |

| Utilities | 0,18 % |

| Consumer Staples | -0,96 % |

Marktstatistische Auswertung – NYSE & NASDAQ zum Handelsschluss am 24. April 2025

1. NYSE – Breite Erholung mit moderater Volumenstruktur

- Marktbreite:

- Anstiege: 2.329 Aktien im Plus, deutlicher Anstieg gegenüber dem Vortag (2.099).

- Rückgänge: Nur 444 Werte im Minus (deutlich weniger als 684 am Vortag).

- New Highs / New Lows: 21 neue Hochs vs. nur 15 neue Tiefs → positiv, aber nicht euphorisch.

- Unverändert: 48 Werte – leicht erhöht.

- Volumenstruktur:

- Gesamtvolumen: 4,70 Mrd. Aktien gehandelt – Rückgang gegenüber 5,37 Mrd. am Vortag.

- Advance Volume (steigende Aktien): 3,76 Mrd. – leicht rückläufig, aber robust.

- Decline Volume: 0,85 Mrd. – deutlich weniger Verkaufsdruck als zuvor.

- TRIN (Arms Index): 1,19 – neutraler Bereich, signalisiert ausgewogene Marktverhältnisse.

- Blocktrades: 5.068 – leicht rückläufig (–6 %), spricht für weniger institutionelle Aktivität.

Fazit NYSE: Die Rally ist breit getragen, aber bei leicht nachlassender Liquidität. Kein exzessives Momentum, dennoch solide Marktstruktur mit abnehmendem Verkaufsdruck und erhöhter Anzahl positiver Einzelwertentwicklungen.

2. NASDAQ – Deutlich bullischer mit starker Marktbreite

- Marktbreite:

- Anstiege: 3.422 von 4.547 gehandelten Titeln (≈75 %) – sehr breite Beteiligung.

- Rückgänge: 1.010 Werte, deutlich weniger als 1.142 am Vortag.

- New Highs / New Lows: 74 vs. 59 – leicht positiver Bias, aber nicht in Übertreibung.

- Unverändert: 115 Werte – stabil.

- Volumenstruktur:

- Gesamtvolumen: 7,61 Mrd. Aktien – leicht unter dem Vortag, aber auf hohem Niveau.

- Advance Volume: 5,61 Mrd. – über 73 % des Volumens entfällt auf steigende Titel.

- Decline Volume: 1,97 Mrd. – im Vergleich zum Vortag leicht höher, aber unkritisch.

- TRIN: 0,63 – bullischer Bereich, deutet auf Kaufdruck hin.

- Blocktrades: 55.296 – stabil auf hohem Niveau, spricht für anhaltend starke institutionelle Beteiligung.

Fazit NASDAQ: Die Technologiebörse zeigt eine ausgeprägte Risikofreude, getragen von starker Marktbreite, hohem Volumenanteil auf steigende Titel und einem TRIN-Wert im bullischen Bereich. Besonders bemerkenswert ist das robuste Advance-Volume trotz der allgemein hohen Bewertungen.

3. Gesamtbeurteilung – Marktstruktur im Detail

- Stimmungsindikatoren:

- TRIN auf beiden Märkten im neutral bis bullischen Bereich.

- Hoher Anteil steigender Aktien bei gleichzeitig sinkendem Verkaufsvolumen signalisiert: keine Überhitzung, aber breites Kaufinteresse.

- Rückgang des Gesamtvolumens (NYSE und NASDAQ) ist nicht ungewöhnlich nach zwei sehr umsatzstarken Tagen, zeigt aber eine gewisse Nachfrageberuhigung auf hohem Niveau.

- Verhältnis Gewinner zu Verlierer:

- NYSE: ca. 5:1 (positiv)

- NASDAQ: ca. 3,4:1 (sehr stark)

- Interpretation:

- Institutionelle Akteure agieren weiterhin aktiv, jedoch leicht vorsichtiger.

- Die Marktbewegung ist durch solide Fundamentaldaten (z. B. starke Unternehmenszahlen) und geldpolitische Fantasie (Zinssenkungshoffnungen) unterstützt.

Gesamtfazit: Der Handelstag war gekennzeichnet durch eine robuste Marktbreite und deutliche Risikobereitschaft – insbesondere im Technologiesektor (NASDAQ). Trotz leicht rückläufiger Volumina auf der NYSE ist die strukturelle Unterstützung intakt. Die Daten bestätigen: Die jüngste Rally ist fundamental unterstützt, breit getragen und aktuell technisch gesund. Eine nachhaltige Fortsetzung ist möglich – unter der Voraussetzung geopolitischer Stabilität.

1. Zentrales Thema des Tages:

Das dominierende Thema ist eindeutig die Unsicherheit rund um neue US-Zölle (Tarife) und deren wirtschaftliche Folgen. Diese belasten zunehmend die Unternehmensgewinne und sorgen für Zurückhaltung bei Ausblicken und Investitionen. Alphabet, Procter & Gamble, PepsiCo, Nokia und andere Unternehmen verwiesen explizit auf diese Belastungen. Die potenziellen wirtschaftlichen Schäden durch die geopolitischen Entwicklungen werden in manchen Kommentaren mit den Pandemiefolgen verglichen – allerdings mit dem Unterschied, dass diesmal keine globale Einigkeit herrscht, sondern zunehmende Fragmentierung.

2. Wichtige Informationen:

- Earnings-Saison: Alphabet meldete starke Zahlen und überraschte mit einem Aktienrückkaufprogramm von 70 Mrd. USD sowie einer Dividendenanhebung. Die Aktie stieg nachbörslich deutlich. Auch Hasbro und ServiceNow zeigten robuste Ergebnisse.

- Rezessionssorgen & Ausblicke: Viele CEOs und Analysten bezeichnen diese Berichtssaison als wenig aussagekräftig („Rearview-Mirror Quarter“), da die geopolitische und wirtschaftliche Unsicherheit dominanter sei als die historischen Zahlen. Aussagen zu Margenerhalt, Kostensenkungen und Investitionszurückhaltung stehen im Fokus.

- Sektortrends: Besonders der Technologiesektor (Alphabet, Intel, Microsoft, Amazon) steht im Zentrum, wobei Kapitalinvestitionen in KI und digitale Transformation hervorgehoben werden. Aber auch defensive Konsumgüter leiden sichtbar unter der Kaufzurückhaltung (z. B. Pepsi, Procter & Gamble).

- Makroperspektiven: Diskussionen über Verlagerung der globalen Wertschöpfungsketten, geopolitisch getriebene M&A-Strategien sowie verstärkte Szenarienplanung auf C-Level zeigen, wie weitreichend die Auswirkungen der Handelskonflikte eingeschätzt werden.

3. Zusätzliche Perspektiven zur Marktlage und künftigen Entwicklungen:

- Stabilisierende Faktoren: Aktienrückkäufe, Dividenden und resilientere Bereiche wie Software und digitale Services könnten als Gegengewicht zur makroökonomischen Unsicherheit fungieren.

- Risiken: Der Druck auf Margen, Konsumausgaben und Investitionen nimmt zu. Die Fähigkeit von Unternehmen, effizient zu handeln (Kostensenkung, gezielte Investitionen, KI-Nutzung), wird zur Schlüsseldifferenzierung.

- Geopolitische Unsicherheit: Der Vergleich zur Pandemie zeigt: Während COVID-19 globale Einigkeit erforderte, herrscht nun Fragmentierung und Eskalationsgefahr – insbesondere zwischen den USA und China.

Fazit:

Das bestimmende Thema des Tages ist die zunehmende Verunsicherung durch die Zollpolitik der USA und deren wirtschaftliche Konsequenzen. Sie überschattet weite Teile der Berichterstattung, beeinflusst Unternehmensentscheidungen und belastet Ausblicke – trotz starker Einzelberichte wie dem von Alphabet.

1. Alphabet (GOOGL)

- Bedeutung: Im Fokus des Tages, da das Unternehmen nachbörslich starke Quartalszahlen präsentierte.

- Zahlen: EPS $2,81 (über Erwartungen), Umsatz $90,23 Mrd.

- Cloud: Leicht unter Erwartung (12,26 Mrd. vs. erwartet 12,32 Mrd.).

- Maßnahmen:

- Dividendenerhöhung um 5 %

- Aktienrückkauf über 70 Mrd. USD

- Marktreaktion: Aktie +5–6 % nachbörslich.

- Bedeutung: Signal für Stärke im Big-Tech-Segment und Vorreiter bei Aktionärsrenditen.

2. Intel (INTC)

- Ergebnis: Schwache Zahlen, enttäuschende Prognose.

- Ausblick: Breite Spanne bei Umsatzguidance ($11,2–12,4 Mrd.), EPS-Guidance ~0.00.

- Probleme:

- Schwacher Ausblick für Q2

- Unsicherheit durch neue Zölle

- AI-Konkurrenzdruck

- Reaktion: Aktie -5–6 % nachbörslich.

- Hintergrund: Neuer CEO (Li Bhutan) wurde vorgestellt, Fokus auf Restrukturierung und Kostensenkung.

3. PepsiCo (PEP)

- Ergebnis: Verfehlung der Gewinnerwartungen, gesenkte Jahresprognose.

- Begründung: Zölle und Konsumzurückhaltung.

- Marktreaktion: Schwächster Tag seit 2022.

- Bemerkung: Auch Wettbewerber wie Procter & Gamble litten unter ähnlichen Einflüssen.

4. Hasbro (HAS)

- Ergebnis: Über den Erwartungen.

- Details: Starkes Geschäft mit digitalen Spielen, z. B. Magic the Gathering.

- Tarife: 50 % der Produkte stammen aus China – höhere Belastung, aber relativ gut positioniert durch Diversifikation.

- Reaktion: Aktie +15 %, bester Tag seit Jahren.

5. Skechers (SKX)

- Zahlen: Umsatzerwartungen verfehlt, Guidance zurückgezogen.

- Grund: Schwäche in China, Unsicherheit durch Zölle.

- Reaktion: Aktie -5 % nachbörslich.

6. Procter & Gamble (PG)

- Ausblick: Gesenkte Prognose, ebenfalls mit Hinweis auf Tarife und Konsumzurückhaltung.

- Marktreaktion: Belastung für den gesamten Konsumgütersektor.

7. Kurig Dr Pepper (KDP)

- Positiv: Übertraf Erwartungen, besonders im Getränkesegment (Dr. Pepper, 7Up).

- Tarifrisiken: Geringer als bei Pepsi oder Coca-Cola.

- Strategie: Realistische Ausblicke und starke Markenpartnerschaften.

Weitere erwähnte Unternehmen:

- T-Mobile (TMUS): Solide Zahlen, aber Postpaid-Kundenzuwachs unter Erwartung.

- Boston Beer (SAM): Starke Zahlen, bestätigte Prognose – Aktie positiv.

- ServiceNow (NOW): Resilienter Gewinner im Tech-Bereich, trotz Gesamtunsicherheit.

- United Rentals (URI): Überzeugende Nachfrage im Industriebereich – positives Signal für Investitionsbereitschaft.