Analyse der US-Märkte am 25. April 2025

1. Marktentwicklung

- Dow Jones Industrial Average: +0,1 % auf 40.113 Punkte

- S&P 500: +0,7 % auf 5.525 Punkte

- Nasdaq Composite: +1,3 % auf 17.383 Punkte

- Nasdaq 100: +1,1 % auf 19.433 Punkte

- Russell 2000: praktisch unverändert bei 1.958 Punkten

Trotz gemischter Einzelentwicklungen und politischer Unsicherheiten setzte sich die Erholung der letzten Tage fort. Besonders die großen Technologiewerte trieben die Indizes nach oben. Auf Wochensicht erzielten die US-Börsen starke Zuwächse: der S&P 500 legte um 4,6 %, der Nasdaq 100 um 6,4 % und der Dow Jones um 2,5 % zu.

2. Haupttreiber der Marktbewegungen

- Politische Einflüsse:

Die Märkte profitierten von der Hoffnung auf eine mögliche Deeskalation im US-China-Handelskonflikt. Gleichzeitig sorgten Äußerungen von Fed-Vertretern für Zinssenkungsfantasie. Präsident Trump machte jedoch deutlich, dass Zölle bestehen bleiben könnten, was zwischenzeitlich für leichte Verunsicherung sorgte. - Sektorale Performance:

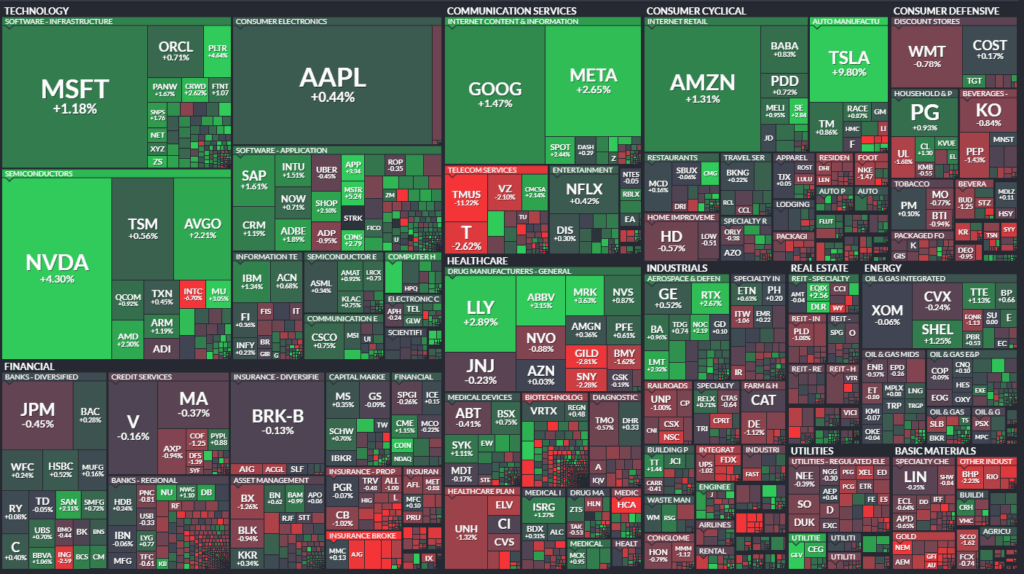

Der Technologiesektor war erneut der stärkste Treiber, insbesondere Mega-Cap-Werte wie Tesla, Nvidia, Alphabet, Amazon, Microsoft und Meta konnten deutliche Gewinne verzeichnen.

Schwächer zeigten sich defensive Sektoren wie Versorger und Rohstoffunternehmen. - Hauptakteure:

- Alphabet: +1,7 %, nach besser als erwarteten Quartalsergebnissen.

- Tesla: +9 %, getrieben von Robotaxi-Plänen.

- Nvidia: +4 %, weiterhin starke Nachfrage nach KI-Chips.

- T-Mobile US: -11,2 %, schwache Neukundenzahlen belasteten.

- Intel: -6,7 %, enttäuschender Umsatzausblick und Sorgen wegen Zöllen.

- Colgate-Palmolive: +1,3 %, trotz Senkung der Jahresprognose wegen Zöllen.

- AbbVie: +3,2 %, Anhebung der Jahresprognose nach starken Zahlen.

- Gilead Sciences: -2,8 %, Umsatz leicht unter den Erwartungen.

3. Konjunkturdaten

- Verbraucherstimmung (Uni Michigan):

Die Stimmung wurde überraschend nach oben revidiert auf 52,2 Punkte, bleibt jedoch auf dem niedrigsten Niveau seit Juli 2022. - Inflationserwartungen:

Die Inflationserwartungen auf Jahressicht stiegen auf 6,5 % – der höchste Wert seit 1981 – wurden jedoch leicht gegenüber der Erstveröffentlichung nach unten revidiert. - Interpretation:

Die Daten zeigen zwar eine minimale Besserung im Sentiment, die Risiken bleiben jedoch hoch. Inflationssorgen und schwache Konsumerwartungen trüben den Ausblick.

4. Rohstoff- und Devisenmärkte

- Währungen:

Der Euro gab auf 1,1360 USD nach, der USD zeigte insgesamt Stabilität. - Rohstoffe:

- Gold: -1,3 % auf 3.306 USD je Unze. Der Goldpreis gab nach seinem Rekordhoch wieder deutlich nach.

- Ölpreise: leicht im Plus, Brent +0,8 % auf 67 USD, WTI +0,7 % auf 63,2 USD.

- Anleihen:

Die Renditen fielen weiter. Die 10-jährige US-Staatsanleihe notierte bei 4,26 % (-4,9 Basispunkte).

5. Unternehmensnachrichten und Einzelwerte

- Hervorzuhebende Gewinner:

- Charter Communications: +11 %, starke EBITDA-Zahlen.

- Meta Platforms: +2 %, Erholung der Plattformen.

- Digital Realty Trust: +4 %, besser als erwartete FFO-Zahlen.

- Hervorzuhebende Verlierer:

- T-Mobile US: enttäuschte mit Neukundenzahlen.

- Intel: Unsicherheit über künftige Umsatzentwicklung.

- Gilead Sciences: Umsatz unter den Erwartungen.

- Eastman Chemical: schwacher Ausblick, Belastung durch Zölle.

6. Makroökonomischer Ausblick

- Zukünftige Ereignisse:

- Veröffentlichung des US-BIP Q1 (erwartet +0,4 %, vorher +2,4 %).

- Arbeitsmarktdaten (Beschäftigung, Arbeitslosenquote) am 2. Mai.

- ISM Manufacturing PMI wird wichtige Hinweise auf die Industrieaktivität geben.

- Zentralbanken:

Es werden Zinssenkungen der Fed bis zum Sommer wahrscheinlicher eingepreist, abhängig von der weiteren Entwicklung im Handelskonflikt und dem Arbeitsmarkt.

7. Zusammenfassung

- Überblick:

Die US-Märkte zeigten sich in der vergangenen Woche bemerkenswert robust. Der Technologiesektor kompensierte schwache Entwicklungen in anderen Bereichen. Die geopolitischen Risiken bleiben jedoch hoch, ebenso wie die Unsicherheiten über das Wirtschaftswachstum. - Tendenz:

Verhalten bullisch, getragen von Tech-Stärke, aber zunehmend begleitet von Warnzeichen aus den fundamentalen Daten und den Unternehmensausblicken.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 40113,5 | 20,1 | 0,05 |

| Nasdaq Composite | 17382,94 | 216,9 | 1,26 |

| S&P 500 | 5525,21 | 40,44 | 0,74 |

| DJ Total Stock Market | 54529,7 | 362,57 | 0,67 |

| Russell 2000 | 1957,62 | 0,03 | 0 |

| NYSE Composite | 18899,8 | 4,39 | 0,02 |

| CBOE Volatility | 24,84 | -1,63 | -6,16 |

S&P 500 Sektoren

| Consumer Discretionary | 1,96 % |

| Information Technology | 1,62 % |

| Communication Services | 1,02 % |

| S&P 500 | 0,74 % |

| Health Care | 0,51 % |

| Industrials | 0,01 % |

| Energy | -0,11 % |

| Real Estate | -0,13 % |

| Consumer Staples | -0,24 % |

| Utilities | -0,38 % |

| Financials | -0,41 % |

| Materials | -0,73 % |

Für die Woche:

- Der S&P 500 ist um 242,51 Punkte oder 4,6% gestiegen.

- Der Dow ist um 971,27 Punkte oder 2,5% gestiegen.

- Der Nasdaq ist um 1.096,49 Punkte oder 6,7% gestiegen.

- Der Russell 2000 ist um 76,99 Punkte oder 4,1% gestiegen.

Für das Jahr:

- Der S&P 500 ist um 356,42 Punkte oder 6,1% gefallen.

- Der Dow Jones ist um 2.430,72 Punkte oder 5,7% gefallen.

- Der Nasdaq ist um 1.927,85 oder 10% gefallen.

- Der Russell 2000 ist um 272,54 Punkte oder 12,2% gefallen.

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

Handelsaktivität an der NYSE (New York Stock Exchange)

- Gehandelte Werte: 2.817 (nahezu unverändert zum Vortag)

- Anstieg vs. Rückgang:

- Advances: 1.462 (deutlich weniger als 2.329 am Vortag)

- Declines: 1.274 (stark gestiegen von 444)

- Das Verhältnis hat sich von bullisch zu nahezu ausgeglichen gewandelt.

- Unveränderte Werte: 81

- Neue Hochs/Tiefs:

- Neue 52-Wochen-Hochs: 23

- Neue 52-Wochen-Tiefs: 14

- Handelsvolumen:

- Gesamthandelsvolumen: 948 Mio. Aktien (deutlich weniger als am Vortag mit 1,09 Mrd.)

- Rückläufige Aktivität spricht für Zurückhaltung.

- Arms Index (TRIN): 1,05 (von 1,19 gesunken)

- Signalisiert ausgeglichene Marktbreite mit leichter Tendenz zur Stärke.

Interpretation:

Trotz steigender Indizes war die Marktbreite an der NYSE schwächer. Mehr Verlierer als am Vortag, weniger Gewinner – bei fallendem Volumen. Dies spricht für eine gewisse Ermüdung der Aufwärtsbewegung. Marktteilnehmer agieren vorsichtiger.

Handelsaktivität an der NASDAQ

- Gehandelte Werte: 4.527 (leicht rückläufig)

- Anstieg vs. Rückgang:

- Advances: 2.350 (deutlich weniger als 3.422 am Vortag)

- Declines: 2.030 (deutlich gestiegen von 1.010)

- Unveränderte Werte: 147

- Neue Hochs/Tiefs:

- Neue Hochs: 75

- Neue Tiefs: 56

- Ein gemischtes Bild, allerdings mit einem soliden Anteil neuer Hochs.

- Handelsvolumen:

- Gesamthandelsvolumen: 7,41 Mrd. Aktien (leicht unter dem Vortag)

- Rückgang bei Blocktrades (aber stabil auf hohem Niveau)

- Arms Index (TRIN): 0,65 (niedrig, Vortag 1,59)

- Stark bullisches Signal – Kursanstiege bei hohem Volumen.

Interpretation:

An der NASDAQ stieg die Zahl der Verlierer zwar deutlich, aber das Verhältnis zwischen Gewinnern und Verlierern ist noch stabil. Der niedrige TRIN-Wert deutet auf eine starke technische Marktunterstützung durch große Tech-Titel hin. Die Mega-Caps dominieren klar das Geschehen und überdecken die Schwäche in der Marktbreite.

Gesamtfazit zur Marktaktivität:

- Marktbreite: Auf beiden Börsenplätzen war die Marktbreite rückläufig. Es gab mehr Verlierer und weniger Gewinner, was für selektive Marktstärke spricht.

- Volumen: Das Handelsvolumen ging sowohl an der NYSE als auch an der NASDAQ zurück – ein Hinweis auf nachlassende Überzeugung der Käufer.

- TRIN-Indikatoren: Während NYSE neutral tendiert, zeigt NASDAQ mit einem TRIN von 0,65 deutliche Stärke – insbesondere gestützt durch große Technologieaktien.

- Zusammenhang mit Kursverlauf: Der positive Indexverlauf basiert aktuell stark auf Mega-Caps. Die zugrunde liegende Marktbreite ist nicht stabil, was mittelfristig ein Warnsignal sein könnte.

Hier ist die Übersicht der wichtigsten Wirtschaftsdaten für die kommende Woche (28. April – 3. Mai 2025) in den USA:

Dienstag, 29. April 2025

- CB Verbrauchervertrauen (Apr):

Prognose: 92,9 | Vorherig: 88,5

Wichtiger Indikator für die Konsumneigung – relevant für Einzelhandel und konjunkturelle Einschätzung. - JOLTS Stellenangebote (März):

Prognose: 7,568 Mio.

Gibt Einblick in die Lage am Arbeitsmarkt. Rückgänge könnten auf eine Abschwächung hindeuten.

Mittwoch, 30. April 2025

- ADP-Beschäftigungsänderung (Apr):

Prognose: 155.000 neue Stellen

Frühindikator für die offiziellen Arbeitsmarktdaten am Freitag. - BIP (Q1, 1. Veröffentlichung):

Prognose: +0,4 % | Vorherig: +2,4 %

Wird mit Spannung erwartet, da eine deutliche Wachstumsverlangsamung oder gar ein Rückgang möglich ist. - PCE-Kernrate Preisindex (März):

Monatlich: Prognose: +0,1 % | Vorherig: +0,4 %

Jährlich: Prognose: +2,8 %

Bevorzugter Inflationsindikator der Fed – entscheidend für weitere geldpolitische Entscheidungen. - US-Rohöllagerbestände:

Kann Einfluss auf die Ölpreise und damit Energiemärkte haben.

Donnerstag, 1. Mai 2025

- Erstanträge Arbeitslosenhilfe:

Prognose: 222.000

Wöchentlicher Indikator für den Zustand des Arbeitsmarkts. - PMI Verarbeitendes Gewerbe (S&P Global, Apr):

Prognose: 50,7 | Vorherig: 50,2

Ein Wert über 50 signalisiert Expansion, darunter Kontraktion. - ISM-Einkaufsmanagerindex (Apr):

Prognose: 47,9 | Vorherig: 49,0

Stärker beachtet als der PMI, vor allem für industrielle Perspektiven. Weiter unter 50 = Schrumpfung.

Freitag, 2. Mai 2025

- Non-Farm Payrolls (Beschäftigung außerhalb der Landwirtschaft):

Prognose: +130.000 | Vorherig: +228.000

Schlüsselindikator für den US-Arbeitsmarkt – hohe Marktrelevanz. - Arbeitslosenquote:

Prognose: 4,2 % (unverändert)

Wichtiger für die politische Bewertung des Arbeitsmarkts. - Durchschnittliche Stundenlöhne (Monat):

Prognose: +0,3 %

Maß für Lohndruck und indirekt Inflationsdruck.

Fazit zur Woche:

Die kommende Woche ist vollgepackt mit marktbewegenden Daten. Besonders das BIP am Mittwoch und der US-Arbeitsmarktbericht am Freitag dürften maßgeblich darüber entscheiden, ob die Fed im Sommer auf Zinssenkungen zusteuert oder vorsichtig bleibt. Zudem werden die Inflationsdaten (PCE) genau beobachtet, um den geldpolitischen Kurs einzuordnen.

Interessante und wichtige Informationen

- Übergeordnete Marktlage:

Die US-Aktienmärkte haben eine der besten Wochen des Jahres hinter sich. Der S&P 500 verzeichnet die zweitbeste Woche 2025, angetrieben durch Optimismus bei Unternehmensgewinnen und eine leichte Entspannung im Handelskonflikt. Jedoch ist die Marktbreite schwach: Mega-Caps treiben die Indizes, während viele Aktien im breiteren Markt sinken. - Thema Unsicherheit und Zukunftsperspektive:

Trotz der Rallye mahnen mehrere Strategen (z.B. Citi, Goldman Sachs, Bank of America) zur Vorsicht. Es gibt Sorgen über zu optimistische Gewinnschätzungen und strukturelle Schwächen, insbesondere weil Konsumentenstimmung und Unternehmensausblicke divergieren. Viele Unternehmen berichten, dass sie keine klare Sicht auf die kommenden Quartale haben. - Politische Risiken:

Die Diskussion um Handelszölle bleibt ein zentrales Thema. Präsident Trump betont, dass Zölle in gewissem Maß bleiben werden, während gleichzeitig Meldungen über mögliche Entspannungen mit China zirkulieren. Auch Washington-Daten wie GDP-Entwicklung und Haushaltsverhandlungen rücken verstärkt in den Fokus. - Unternehmensberichte:

Positiv stachen Alphabet (Google) hervor, während Intel schwache Zahlen meldete. Für die nächste Woche wird eine wahre Flut an Quartalszahlen erwartet (u.a. Apple, Amazon, Meta), die den weiteren Kurs der Märkte bestimmen könnte. - Rohstoff- und Devisenmärkte:

Der USD erholt sich moderat. Rohstoffe wie Öl und Gold gaben nach, Gold fiel wieder unter die Marke von 3.300 USD. Bitcoin bleibt stark und stützt die positive Stimmung bei riskanteren Assets. - Makroökonomische Perspektive:

Wirtschaftsdaten zeigen gemischte Signale. Frühindikatoren (z.B. Uni Michigan Sentiment) deuten auf Unsicherheit hin, harte Wirtschaftsdaten sind bisher robust. Für die kommenden Wochen werden entscheidende Daten wie das US-BIP erwartet, die das Bild klarer machen könnten.

Das wichtigste Thema des Tages:

Wachsende Divergenz zwischen der positiven Marktperformance und zunehmenden Warnsignalen bei Unternehmensgewinnen und Konjunkturaussichten.

Trotz starker Aktienmärkte warnen viele Experten, dass Gewinne zu optimistisch eingeschätzt werden und strukturelle Risiken (Handelszölle, schwache Verbraucherstimmung, politische Unsicherheiten) anhalten.

1. Alphabet (Google) (Ticker: GOOGL)

- Sehr starke Quartalszahlen, deutliche Übertreffung der Erwartungen.

- Gewinn plus rund 3,5 %.

- Positiver Einfluss auf die Tech-Stimmung insgesamt.

- Suchmaschinenwerbung weiterhin treibende Kraft, Cloud-Bereich (Google Cloud) solide, aber nicht spektakulär.

2. Intel (Ticker: INTC)

- Schwache Quartalszahlen, Aktie verliert etwa 7 %.

- Probleme bei Innovation und Wettbewerbsfähigkeit (u.a. bei Packaging-Technologien im Vergleich zu TSMC).

- Kürzung von Investitionen um 2 Milliarden USD.

- Analysten zunehmend skeptisch bezüglich der langfristigen Wettbewerbsfähigkeit.

3. ServiceNow (Ticker: NOW)

- Beste Woche aller Zeiten für die Aktie.

- Keine Details zur Ursache im Text, aber Einordnung als Gewinner im Bereich Unternehmenssoftware.

4. Microchip Technology (Ticker: MCHP)

- Beste Woche seit 2020.

- Technologiewerte profitieren insgesamt von der allgemeinen Rallye und AI-Themen.

5. Netflix (Ticker: NFLX)

- Dreiwöchige Gewinnserie.

- Anhaltende positive Dynamik trotz schwachem Start in den April.

6. T-Mobile US (Ticker: TMUS)

- Aktienkurs -12 % an einem Tag.

- Wachstum bei neuen Mobilfunkkunden schwächer als erwartet.

- Wettbewerb im Mobilfunkmarkt intensiviert sich (mehr Promotions von Wettbewerbern wie Verizon und AT&T).

7. Gilead Sciences (Ticker: GILD)

- Leichter Umsatzrückgang, Aktie unter Druck.

- HIV- und Leberkrankheitsmedikamente schwächer als im Vorjahr.

8. Tesla (Ticker: TSLA)

- Trotz anfänglicher Schwäche Erholung um ~10 %.

- Thema: Neue Pläne für selbstfahrende Taxis in Texas und Robotaxi-Markteinführung 2026.

9. Procter & Gamble (Ticker: PG)

- Hochstufung durch RBC Capital Markets (von „Sector Perform“ auf „Outperform“).

- Neue Kurszielsetzung 177 USD, unter Berufung auf Marktanteilsgewinne.

10. Viking Holdings (Kreuzfahrtgesellschaft)

- Erhalt einer Kaufempfehlung bei Nord Coast Research.

- Erwartung einer höheren Marktdurchdringung im Reise- und Tourismussektor durch Preisanreize.

11. The Metals Company (Ticker: TMC)

- Massive Kursgewinne (>30 %) nach der Unterzeichnung einer Executive Order durch Präsident Trump zur Förderung von Tiefseebergbau.

- Fokus auf Abbau von kritischen Mineralien (Nickel, Kupfer, Kobalt) vom Meeresboden.

Zusätzlich zu erwähnende wichtige Sektoren und Entwicklungen:

- Tech-Sektor allgemein: Massive Outperformance, getragen von Alphabet, Nvidia, Microsoft.

- Energie- und Rohstoffunternehmen: Besonders durch Nachrichten zu neuen strategischen Rohstoffinitiativen (Tiefseebergbau) in den Fokus gerückt.

- Telekommunikation: T-Mobile als Beispiel für zunehmenden Wettbewerbsdruck trotz früherer Marktführerschaft.