Marktüberblick und Ausgangslage

Die US-Börsen gaben nach dem Kursfeuerwerk vom Freitag am Montag wieder nach. Der Dow Jones verlor -0,77 % auf 45.282 Punkte, der S&P 500 -0,43 % auf 6.439 Punkte und der Nasdaq Composite -0,22 % auf 21.449 Punkte. Belastend wirkten steigende Renditen am US-Anleihemarkt sowie die Furcht vor neuen Handelszöllen. Besonders defensive Sektoren wie Konsumgüter, Gesundheit und Versorger litten, während Kommunikationsdienste und Energie leicht zulegen konnten.

Marktdaten im Überblick

| Index | Stand | Veränderung | % |

|---|---|---|---|

| Dow Jones | 45.282 | -349 | -0,77 % |

| S&P 500 | 6.439 | -28 | -0,43 % |

| Nasdaq Composite | 21.449 | -47 | -0,22 % |

| DAX | 24.273 | -90 | -0,37 % |

| FTSE 100 | 9.321 | +12 | +0,13 % |

| Nikkei 225 | 42.808 | +175 | +0,41 % |

| Shanghai Comp. | 3.884 | +58 | +1,51 % |

Politische Entwicklungen und Handelsspannungen

Präsident Trump verschärfte zuletzt die Handelspolitik: Zölle auf Stahl- und Aluminiumprodukte wurden auf über 400 Konsumgüter ausgedehnt, darunter Möbel, Auto- und Motorradteile. Zudem wurden die Indien-Zölle verdoppelt, während eine Zolltruce mit China verlängert wurde. Märkte fürchten, dass diese Maßnahmen die Inflation wieder anheizen und der Fed die Spielräume für eine nachhaltige Zinssenkung nehmen.

Auswirkungen auf Märkte und Geldpolitik

Nach Powells Rede in Jackson Hole rechnet der Markt fest mit einer Zinssenkung im September (Wahrscheinlichkeit ca. 83 %). Eine zweite Senkung im Oktober wird nur noch zu 50 % eingepreist. Analysten mahnen, dass es sich nicht um einen neuen Zinssenkungszyklus handeln muss, sondern lediglich um vorsichtige Anpassungen. Steigende Renditen spiegeln die Nervosität wider: die 10-jährige US-Treasury stieg auf 4,28 %, die 2-jährige auf 3,73 %.

Unternehmensnachrichten und Aktienbewegungen

Technologiewerte

- Nvidia legte +1 % zu und bleibt im Fokus vor den Quartalszahlen am Mittwoch, die entscheidend für den weiteren Verlauf des KI-Rallys sind.

- Intel fiel -1 %, nachdem die US-Regierung über den Chips Act einen Anteil von knapp 10 % erworben hat.

Finanz- und Versicherungssektor

Keine größeren Impulse, die Branche folgte dem Gesamtmarkt schwächer.

Industrie & Konsum

- American Eagle -2 %, nach Downgrade durch Bank of America (Zollbelastungen).

- RH und Wayfair -5 %, belastet durch angekündigte Möbelzölle.

- Keurig Dr Pepper -11 %, nach der 18,4 Mrd. USD schweren Übernahme von JDE Peet.

Einzelne Ausreißer

- SoFi Technologies +4,5 % bei hohem Handelsvolumen.

- Opendoor -9,4 % als größter Verlierer im Hochvolumen-Segment.

Internationale Marktreaktionen

Während die Wall Street schwächer schloss, konnten die asiatischen Märkte Gewinne verbuchen. In Shanghai erreichte der Composite-Index ein neues 10-Jahreshoch (+1,5 %), getrieben von Optimismus über Technologie- und Infrastrukturinvestitionen. Auch der Nikkei stieg um +0,4 %. In Europa war die Stimmung gedämpft: EuroStoxx 50 -0,8 %, DAX -0,37 %.

Ausblick und Termine

Im weiteren Wochenverlauf stehen zentrale Konjunkturdaten an, die über den weiteren Kurs der Geldpolitik entscheiden könnten:

Wichtige Termine

- 26. August: Auftragseingang langlebiger Güter (Juli), Case-Shiller-Hauspreisindex, Verbrauchervertrauen (Conference Board)

- August: EIA Öl-Lagerbestände

- August: BIP 2. Schätzung Q2 (+3,1 % erwartet), Erstanträge Arbeitslosenhilfe

- August: PCE-Inflationsdaten (Kernrate +2,9 % y/y erwartet)

- September: US-Arbeitsmarktbericht (Nonfarm Payrolls, +80.000 Stellen erwartet)

Bewertung

Die Märkte bewegen sich aktuell im Spannungsfeld zwischen geldpolitischer Lockerung und handelspolitischer Unsicherheit. Nvidia-Zahlen am Mittwoch und die PCE-Daten am Freitag gelten als entscheidende Wegmarken für den weiteren Verlauf der Spätsommer-Rally.

Marktbreite & Internals

Infobox Marktbreite (NYSE & NASDAQ)

| Börse | Issues traded | Gewinner | Verlierer | Unverändert | Neue Hochs | Neue Tiefs | TRIN |

|---|---|---|---|---|---|---|---|

| NYSE | 2.849 | 897 | 1.860 | 92 | 104 | 8 | 0,83 |

| NASDAQ | 4.733 | 1.519 | 3.073 | 141 | 185 | 57 | 0,55 |

Handelsvolumen (NYSE)

- Gesamtvolumen: 900,6 Mio. (Vorher: 1.077,6 Mio.)

- Davon auf Gewinner entfallen: 290,2 Mio.

- Davon auf Verlierer entfallen: 591,3 Mio.

Handelsvolumen (NASDAQ)

- Gesamtvolumen: 8.443,2 Mio. (Vorher: 9.401,3 Mio.)

- Davon auf Gewinner entfallen: 3.977,4 Mio.

- Davon auf Verlierer entfallen: 4.406,4 Mio.

Auswertung und Interpretation

Breite Marktbewegung:

- An der NYSE standen 897 Gewinnern ganze 1.860 Verlierer gegenüber. Damit lag das Advance/Decline-Verhältnis bei etwa 1:2, also deutlich negativ.

- An der NASDAQ war das Bild noch klarer: 1.519 Gewinner versus 3.073 Verlierer – also fast 1:2,1.

Neue Hochs/Tiefs:

- Trotz schwächerer Gesamtmärkte gab es an beiden Börsen mehr neue Hochs als Tiefs (NYSE: 104 vs. 8 | NASDAQ: 185 vs. 57). Das zeigt selektive Stärke in einzelnen Werten, vermutlich Sektor-getrieben (z. B. KI/Chips).

Volumenverteilung:

- Auf der NYSE entfiel fast 2/3 des Volumens auf Verlierer.

- Auch an der NASDAQ lag das Handelsvolumen auf der Seite der Verlierer (4,4 Mrd. vs. 4,0 Mrd. bei Gewinnern).

TRIN-Indikator (Arms Index):

- NYSE: 0,83 (unter 1 = Nachfrage stärker bei Gewinnern, allerdings trotz mehr Verlierern → Hinweis auf Rotation in einzelne große Titel).

- NASDAQ: 0,55 (deutlich unter 1, verstärkt Hinweis auf Käufe in marktbestimmten Schwergewichten wie Nvidia, obwohl die Mehrheit der Titel schwach war).

Interpretation:

Die Marktbreite war gestern klar negativ – mehr als doppelt so viele Aktien fielen wie stiegen. Gleichzeitig zeigen TRIN-Werte <1, dass das Kaufvolumen in einigen großen Gewinnern konzentriert war. Dieses Muster weist auf eine enge Marktführung hin: wenige Schwergewichte stützen die Indizes, während die Breite der Marktteilnehmer schwach bleibt.

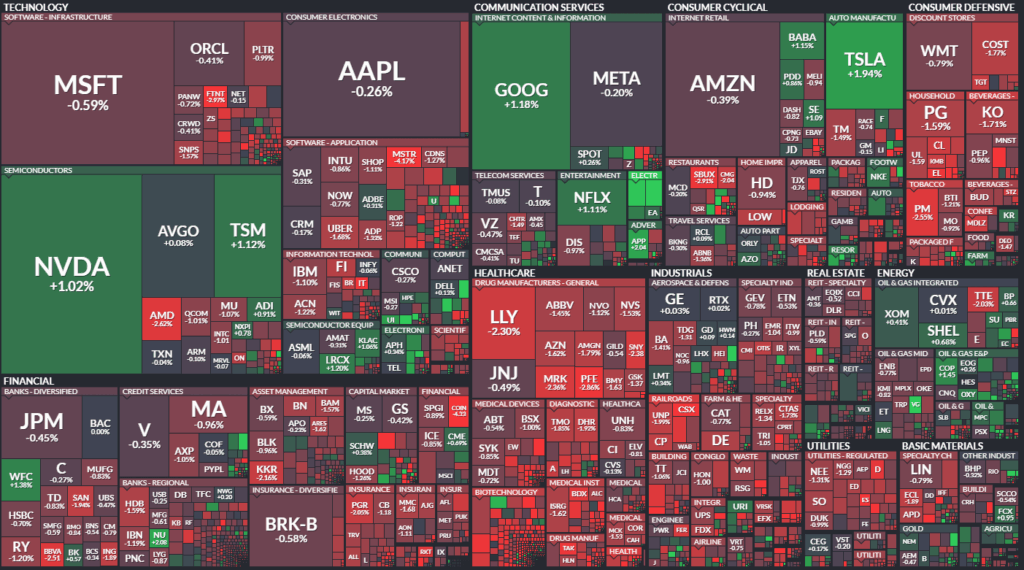

Alle an US-Börsen notierten Aktien, kategorisiert nach Sektoren und Branchen. Die Größe entspricht der Marktkapitalisierung.