1. Marktentwicklung

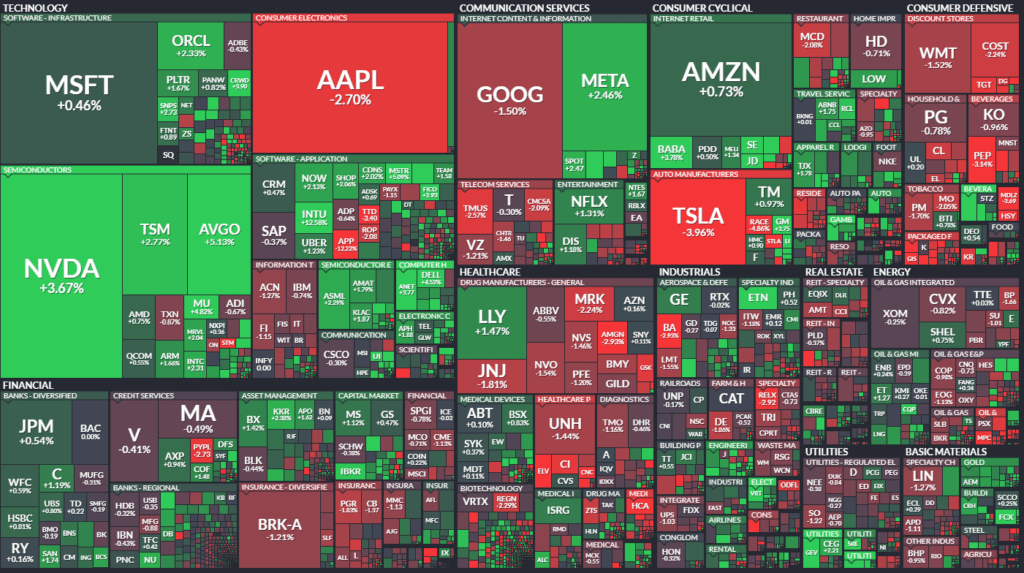

Die US-Börsen standen am Mittwoch unter dem Einfluss neuer Strafzoll-Ankündigungen und konjunktureller Sorgen. Während der Handel zunächst freundlich begann, drehte der Dow Jones ins Minus und schloss mit einem Rückgang von 0,4 % auf 43.433 Punkte. Der S&P 500 konnte sich knapp behaupten und blieb nahezu unverändert, während der Nasdaq Composite mit +0,3 % leicht zulegte.

- Dow Jones: -0,4 % (43.433 Punkte)

- S&P 500: ±0 % (5.956 Punkte)

- Nasdaq Composite: +0,3 % (19.075 Punkte)

Besonders auffällig war die starke Volatilität im Tech-Sektor. Die Ankündigung von US-Präsident Donald Trump, Strafzölle von 25 % auf Importe aus Kanada, Mexiko und der EU zu erheben, löste Unsicherheit aus und sorgte für Zurückhaltung bei Investoren. Auch der Rückgang der Neubauverkäufe um 10,5 % im Januar deutet darauf hin, dass sich die US-Wirtschaft weiter abkühlt.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse

- Handelspolitik: Trump kündigte an, dass die neuen Importzölle auf Waren aus Kanada und Mexiko ab dem 2. April in Kraft treten. Zusätzlich droht eine 25 %-ige Zollabgabe auf EU-Importe, insbesondere auf Autos und Maschinen.

- Geopolitische Spannungen: Die mögliche Entziehung der Sondergenehmigung für Chevron in Venezuela könnte den globalen Ölmarkt beeinflussen.

- US-Fiskalpolitik: Die Haushaltsresolution zur Umsetzung von Steuerkürzungen wurde vom Repräsentantenhaus verabschiedet. Dies könnte kurzfristig positiv für den Aktienmarkt sein, aber langfristig das US-Defizit erhöhen.

Sektorale Performance

Technologie:

- Nvidia (+3,7 %) stand im Mittelpunkt, da Investoren gespannt auf die Quartalszahlen warteten. Die Ergebnisse gelten als entscheidender Indikator für den gesamten KI-Sektor.

- Super Micro Computer (+12,2 %) profitierte von der fristgerechten Einreichung ausstehender Finanzberichte bei der SEC.

- ZoomInfo (+23 %), Intuit (+12,6 %), Workday (+6,2 %) zeigten starke Quartalszahlen und konnten deutlich zulegen.

Automobil:

- General Motors (+3,7 %) kündigte eine Dividendenerhöhung um 25 % und ein Aktienrückkaufprogramm über 6 Mrd. USD an.

- Lucid (-13,6 %) erlitt massive Verluste nach dem Rücktritt des CEO und Unsicherheiten über die zukünftige Produktion.

Energie:

- GE Vernova (+5,5 %) und NRG Energy (+10,6 %) kündigten Großprojekte zur Energieversorgung von KI-Rechenzentren an.

- Ölpreise fielen auf ein Zweimonatstief, beeinflusst durch schwache Verbraucherdaten und Sorgen über die Auswirkungen der US-Politik auf das globale Wachstum.

Gesundheitswesen:

- Centene (-7 %), Molina Healthcare (-6 %), Universal Health Services (-4 %) litten unter regulatorischem Druck durch geplante Medicare Advantage-Kontrollen durch Senator Grassley.

3. Konjunkturdaten

- Neubauverkäufe: Rückgang um -10,5 % auf 657.000, was unter den Erwartungen von 680.000 lag.

- Verbrauchervertrauen: Der jüngste Index zeigte bereits eine Abschwächung der Konsumlaune.

- PCE-Deflator am Freitag: Wichtiges Inflationsmaß der Fed, das Hinweise auf die zukünftige Geldpolitik geben könnte.

4. Rohstoff- und Devisenmärkte

Währungen

- US-Dollar leicht fester: Der Dollar profitierte von der fiskalpolitischen Unsicherheit und der Entscheidung des Repräsentantenhauses für Steuersenkungen.

- EUR/USD fiel um -0,3 % auf 1,0486, was auf politische Spannungen und schwächere Wirtschaftsdaten zurückzuführen ist.

Rohstoffe

- Ölpreise schwächer: Brent bei 72,75 USD (-0,4 %), WTI bei 68,77 USD (-0,2 %). Die Marktteilnehmer erwarten ein schwächeres globales Wachstum.

- Gold (-0,4 %) gab nach Gewinnmitnahmen leicht nach, während Kupfer (+1,0 %) von Trumps Plänen für Zölle auf Kupferimporte profitierte.

Anleihen

- Renditen fielen aufgrund von Konjunktursorgen: Die 10-jährige US-Anleiherendite sank um 4,6 Basispunkte auf 4,25 %, was zeigt, dass Investoren in Sicherheit flüchteten.

5. Unternehmensnachrichten und Einzelwerte

- Super Micro Computer (+12,2 %): Starke Rally nach regulatorischer Klärung.

- General Motors (+3,7 %): Dividendenerhöhung und Rückkaufprogramm treiben Aktie an.

- Lucid (-13,6 %): CEO-Rücktritt und Unsicherheiten über Produktionspläne belasten.

- ZoomInfo (+23 %), Intuit (+12,6 %), Workday (+6,2 %): Positive Quartalszahlen.

- AppLovin (-12 %): Short-Seller-Bericht führt zu starken Verlusten.

- Nvidia (+3,7 %): Erholung vor Quartalszahlen.

6. Makroökonomischer Ausblick

- Zentralbankpolitik: Die Fed beobachtet die Inflation genau, wobei der PCE-Deflator am Freitag entscheidend für die nächsten Zinsschritte sein wird. Die Märkte preisen aktuell eine 3 % Wahrscheinlichkeit für eine Zinssenkung um 25 Basispunkte im März ein.

- Handelspolitik: Die Auswirkungen der neuen Trump-Zölle auf den Handel mit der EU, Kanada und Mexiko könnten langfristig Unternehmensgewinne belasten.

- Wachstumserwartungen: Der am Donnerstag erwartete US-BIP-Bericht für Q4 soll ein Wachstum von 2,3 % zeigen, mit einem Anstieg des Konsums um 4,1 %.

7. Zusammenfassung

Die Märkte waren von politischer Unsicherheit, wirtschaftlichen Sorgen und einer angespannten Technologielandschaft geprägt. Die geplanten Zölle und schwache Konjunkturdaten verstärkten die Nervosität der Anleger, während Tech-Werte trotz Erholung weiterhin unter Druck stehen. Nvidia und der PCE-Deflator am Freitag könnten als Schlüsselindikatoren für die weitere Entwicklung des Marktes dienen.

Marktstimmung: Gemischt mit einer Tendenz zur Volatilität.

| Last | Change | %Chg | |

| DJIA | 43433,12 | -188,04 | -0,43 |

| Nasdaq Composite | 19075,26 | 48,88 | 0,26 |

| S&P 500 | 5956,06 | 0,81 | 0,01 |

| DJ Total Stock Market | 58963,44 | 32,55 | 0,06 |

| Russell 2000 | 2174,17 | 4,09 | 0,19 |

| NYSE Composite | 19932,85 | 8,8 | 0,04 |

| Barron’s 400 | 1251,3 | 0 | 0 |

| CBOE Volatility | 19,1 | -0,33 | -1,7 |

Die Marktinformationen zur Handelsaktivität auf der NYSE und der NASDAQ zeigen folgende Entwicklungen:

NYSE (New York Stock Exchange)

- Anzahl gehandelter Werte: Leichter Rückgang auf 2.842 (vorher: 2.846).

- Anzahl der Gewinner (Advances): 1.361, ein Rückgang gegenüber 1.634 am Vortag.

- Anzahl der Verlierer (Declines): 1.377, ein Anstieg im Vergleich zu 1.159.

- Neue Hochs: 45 (vorher: 54).

- Neue Tiefs: 76, Rückgang von 90 am vorherigen Handelstag.

- Gesamtvolumen: 1,043 Milliarden Aktien, weniger als die 1,131 Milliarden des Vortages.

- Closing Arms Index (TRIN): 0,77, was auf eine eher ausgeglichene Marktbreite hinweist (Wert unter 1 zeigt, dass mehr Volumen in steigende Aktien floss).

NASDAQ (Technologieorientierter Markt)

- Anzahl gehandelter Werte: Rückgang auf 4.543 (vorher: 4.554).

- Anzahl der Gewinner (Advances): 2.484, deutlich höher als die 1.721 des Vortags.

- Anzahl der Verlierer (Declines): 1.899, deutlich niedriger als die 2.715 zuvor.

- Neue Hochs: 69, leicht über den 67 vom Vortag.

- Neue Tiefs: 208, Rückgang von 353.

- Gesamtvolumen: 7,034 Milliarden Aktien, niedriger als die 7,991 Milliarden des Vortages.

- Closing Arms Index (TRIN): 0,86, was ebenfalls auf eine positive Marktbreite hindeutet.

Interpretation der Marktaktivität

- NYSE: Die Marktbreite zeigt eine leichte Schwäche, da die Zahl der Gewinner zurückging, während die Verlierer zunahmen. Das Handelsvolumen war insgesamt niedriger, was auf geringere Marktaktivität oder Zurückhaltung der Investoren hindeuten könnte.

- NASDAQ: Eine stärkere Erholung, mit deutlich mehr Gewinnern als Verlierern. Dies könnte auf eine verbesserte Marktstimmung bei Technologiewerten hinweisen. Das Volumen war jedoch insgesamt niedriger, was bedeutet, dass die Rally möglicherweise nicht stark unterstützt wurde.

Fazit

- Die NYSE zeigte eine eher neutrale bis leicht negative Tendenz, mit einem höheren Rückgang an Gewinnern und einer schwächeren Handelsaktivität.

- Die NASDAQ verzeichnete eine deutliche Erholung, mit mehr Gewinnern und weniger Verlierern, was positiv für den Technologiesektor ist.

- Die insgesamt niedrigeren Handelsvolumina auf beiden Börsen deuten darauf hin, dass Anleger vorsichtiger sind, möglicherweise wegen makroökonomischer Unsicherheiten (z. B. Zölle, Zinspolitik, Unternehmensgewinne).

Das Marktgeschehen bleibt volatil und stark von externen Faktoren abhängig, insbesondere von den Entwicklungen im Technologiesektor, der Geldpolitik der Fed und geopolitischen Risiken.

Das wichtigste Thema des Tages wart die anstehende Quartalsberichterstattung von Nvidia, die als entscheidender Moment für den AI-Markt angesehen wird. Es dreht sich um die Erwartungen an das Wachstum, die Möglichkeiten für eine Verlangsamung im Vergleich zu vorherigen Quartalen und die potenzielle Auswirkung auf den breiteren Markt.

Einige zentrale Punkte:

- Nvidia dominiert weiterhin den AI-Chip-Markt, aber das Wachstum könnte sich abschwächen.

- Erwartungen an die Umsatzsteigerung von 73 % im Vergleich zu vorherigen Quartalen mit dreistelligem Wachstum.

- Die Bedeutung der Guidance des CEO Jensen Huang für die langfristige Nachfrage nach AI-Chips.

- Einfluss auf andere Tech-Werte wie Microsoft, Amazon und Meta sowie auf den gesamten AI-Sektor.

- Marktdynamik in Bezug auf China, insbesondere geopolitische Spannungen und Exportbeschränkungen.

Relevanz für die Marktentwicklung:

- Erwartete Volatilität im Tech-Sektor basierend auf Nvidias Ergebnis.

- Langfristige AI-Investitionsbereitschaft der Unternehmen könnte sich ändern.

- Mögliche neue Konkurrenz durch eigene Chip-Entwicklung von Cloud-Anbietern.

Zusätzliche Perspektiven:

- Nvidia ist weiterhin ein Indikator für den gesamten AI-Sektor. Falls das Wachstum sich verlangsamt, könnte dies eine Neubewertung der AI-Blase auslösen.

- Makroökonomische Faktoren wie US-Zinspolitik, Inflation und geopolitische Entwicklungen könnten ebenfalls die zukünftige Entwicklung beeinflussen.

- Investoren beobachten nicht nur Nvidia, sondern auch Unternehmen, die AI-Infrastruktur aufbauen, wie Dell, HPE und Supermicro, die zwar von der Nachfrage profitieren, aber niedrige Margen haben.

Die Marktentwicklung hängt stark davon ab, wie Nvidia die Nachfrage nach AI-Chips und mögliche Risiken kommuniziert.

1. Nvidia (NVDA) – Das zentrale Thema des Tages

- Earnings-Report als entscheidender Faktor für den AI-Markt.

- Erwartetes Umsatzwachstum von 73 % im Vergleich zu dreistelligem Wachstum in vorherigen Quartalen.

- Produktwechsel von Hopper zu Blackwell-Chips als potenzielles Risiko für kurzfristige Umsatzschwankungen.

- Bedeutung der Kundenbasis: Microsoft, Amazon, Meta und Google machen einen Großteil der Einnahmen im Data-Center-Geschäft aus.

- Potenzielle Konkurrenz durch Eigenentwicklungen von Cloud-Anbietern (Google, Meta, Amazon).

- Exportbeschränkungen nach China als geopolitischer Risikofaktor.

2. Salesforce (CRM) – Schwache Guidance und AI-Potenzial

- Umsatzprognose für das Jahr 2026 enttäuscht Investoren.

- AI-Produkte wie AgentForce sollten die Effizienz verbessern, aber die Adoption bleibt fraglich.

- Aktie nachbörslich um ca. 10 % gefallen, da Umsatzprognose unter den Erwartungen lag.

3. General Motors (GM) – Aktienrückkäufe und Dividende trotz Unsicherheiten

- Ankündigung eines $6 Mrd. Aktienrückkaufs und einer Dividendenerhöhung.

- Risiken durch mögliche Autozölle (Trump droht mit 25 % Zöllen auf Importe aus Mexiko).

- Frage, ob höhere Kosten an Kunden weitergegeben werden können.

4. American Airlines (AAL) – Upgrade durch Analysten

- Erhöhtes Kursziel durch Analysten wegen einer „Goldilocks“-Phase für US-Fluggesellschaften.

- Aktie steigt um ca. 0,7 %.

- Konkurrenzsituation und steigende Treibstoffpreise bleiben Herausforderungen.

5. Alibaba (BABA) – AI-Potenzial in China

- Bernstein-Analysten sehen AI-Entwicklung in China als Wachstumschance für Alibaba.

- Aktie erholt sich von vorherigen Verlusten, nachdem Analysten optimistischer wurden.

- DeepSeek’s Fortschritt in AI als potenzielle Bedrohung für westliche Unternehmen.

6. Snowflake (SNOW) – Positive Zahlen, Aktie steigt

- Übertrifft Umsatz- und Gewinnschätzungen der Analysten.

- Produktumsatz-Wachstum über Erwartungen.

- Aktie steigt nachbörslich um 14 %.

7. Urban Outfitters (URBN) – Überraschend starke Zahlen

- Gewinn pro Aktie übertrifft Erwartungen um $0.10.

- Aktie steigt nachbörslich um 5 %.

- Positive Entwicklung bei Anthropologie und Free People, Urban-Marke schwächelt.

8. TJX (TJX) – Konsumverhalten begünstigt Discounter

- Wachstum bei gleichen Filialverkäufen positiv.

- Preissensible Verbraucher begünstigen den Discounter-Bereich.

- Analysten warnen jedoch vor hoher Bewertung der Aktie.

9. Applovin (APP) – Short-Seller-Attacke sorgt für Kursrutsch

- Kritik an Geschäftsmodell und AI-Werbeplattform.

- Short-Seller-Report führt zu starkem Kursverlust (zwischenzeitlich -30 %).

- Wedbush verteidigt das Unternehmen gegen die Vorwürfe.

10. Beyond Meat (BYND) – Probleme und China-Rückzug

- Einstellung der Geschäftstätigkeit in China.

- Entlassungen von 6 % der Belegschaft.

- Quartalsverluste höher als erwartet.

- Aktie schwankt nachbörslich stark.

11. Sweetgreen (SG) – Enttäuschende Zahlen, Aktie stürzt ab

- Erwartete Umsatzsteigerung bleibt aus.

- Verlust pro Aktie höher als prognostiziert.

- Aktie nachbörslich um 19 % gefallen.

12. Paramount Global (PARA) – Schwäche im TV-Geschäft

- Rückgang der Werbeeinnahmen bei CBS und MTV.

- Streaming-Kundenzahl über Erwartungen, aber traditionelle TV-Sparte belastet.

- Aktie nahezu unverändert nachbörslich.

13. C3.ai (AI) – Wachstumspotenzial im AI-Bereich

- Starker Anstieg im Bereich professioneller Dienstleistungen (+4 % YoY).

- Umsatz knapp unter $100 Mio.

- Aktie zeigt gemischte Reaktion nachbörslich.

Zusammenfassung der Marktbewegungen

- Nvidia als Schlüsselfaktor für AI-Trade – hohe Erwartungen, aber mögliche Verlangsamung.

- Gemischte Reaktionen im Einzelhandel – Discounter profitieren, während Luxusgüter und Trendmarken kämpfen.

- Tech-Sektor bleibt volatil, mit positiven Überraschungen bei Snowflake, aber Enttäuschungen bei Salesforce.

- Politische Risiken spielen eine große Rolle, vor allem in den Bereichen Autozölle (GM), China-Exportbeschränkungen (Nvidia, Alibaba) und US-Handelspolitik.