Analyse der US-Märkte am 26. März 2025

1. Marktentwicklung

- Dow Jones: –0,3 % auf 42.455 Punkte

- S&P 500: –1,1 % auf 5.712 Punkte

- Nasdaq Composite: –2,0 % auf 17.899 Punkte

- Nasdaq 100: –1,8 % auf 19.917 Punkte

Die US-Aktienmärkte verzeichneten einen deutlichen Rückschlag, besonders im Technologiesektor. Während sich der Dow Jones über der 200-Tage-Linie behauptete, rutschten S&P 500 und Nasdaq wieder tiefer in den Korrekturmodus. Die Markttiefe verschlechterte sich klar – mit fast doppelt so vielen Verlierern wie Gewinnern an der NYSE.

Die Sorge über bevorstehende Zölle, insbesondere im Automobilbereich, sowie restriktive geldpolitische Signale belasteten das Sentiment zusätzlich. Gleichzeitig enttäuschten konjunktursensitive Indikatoren und verfehlten damit die Hoffnungen auf baldige Zinssenkungen.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse

- Zollangst dominiert weiterhin die Stimmung. Die Ankündigung von US-Präsident Trump, Autozölle gegen die EU noch vor dem 2. April („Befreiungstag“) bekannt zu geben, führte zu zusätzlicher Unsicherheit.

- Die andauernde Rhetorik rund um selektive Zölle auf Grundlage angeblicher Handelsnachteile der USA (reziproke Strafmaßnahmen) schürt Ängste vor einem erneuten Handelskrieg.

- Geopolitische Risiken (Nahost, Taiwan, Huthi-Angriffe auf Handelsschiffe) verstärken die Risikoaversion.

Sektorale Performance

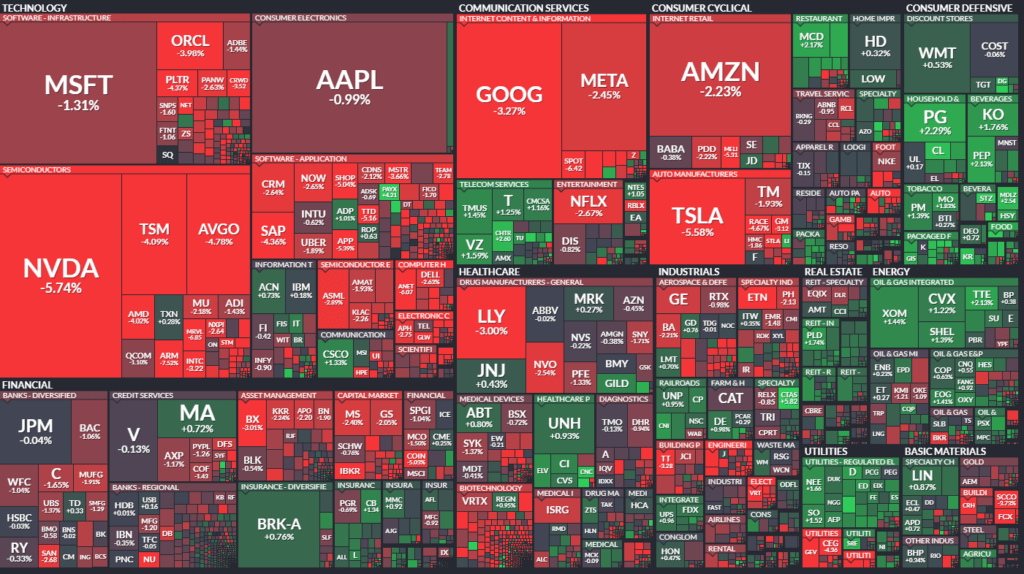

- Technologie: Deutliche Verluste bei den „Glorreichen Sieben“ (Mag Seven) – insbesondere Nvidia (–5,7 %), Tesla (–5 %), Alphabet (–3 %), Amazon, Meta, Apple und Microsoft (alle zwischen –1 % und –2 %).

- Halbleiter: ARM, Marvell (je –7 %), Broadcom, AMD (–4 %), Intel, Lam Research, Micron, KLA, NXP (–2 % bis –3 %).

- Energie: Profiteure durch steigende Ölpreise – Exxon Mobil, Chevron, Valero, Occidental, Devon, Hess mit Zuwächsen über +1 %.

- Defensive Konsumgüter: Erholungen bei Lebens- und Getränkeherstellern – Constellation, Molson, Mondelez, Smucker, Campbell’s u. a. mit +2 % bis +3 %.

- Einzelwerte:

- Nvidia: Unter Druck wegen regulatorischer Beschränkungen in China (Verbot des H20-KI-Chips).

- Boeing: –2,2 % nach Gerichtsauflage im Zusammenhang mit 737-MAX-Abstürzen.

- Cintas: +5,9 % nach Anhebung der Jahresprognose.

- Worthington Enterprises: +23,8 % nach überraschend guten Q3-Zahlen.

- Gamestop: +11,8 % nach Ankündigung, Bitcoin als Reservevermögen zu nutzen.

- Dollar Tree: +3,1 % nach Verkauf der „Family Dollar“-Kette.

3. Konjunkturdaten

- Auftragseingänge langlebiger Güter: Entgegen der Erwartungen gestiegen – dämpft Zinssenkungserwartungen.

- Kernauftragseingänge (ohne Flugzeuge): Rückgang um –0,3 % (schwächster Wert seit 7 Monaten) – signalisiert Nachlassen der Investitionsdynamik.

- US-MBA Hypothekenanträge: –2,0 % gesamt, Refinanzierungsvolumen –5,3 % trotz stabiler Zinssätze.

- Verbrauchervertrauen: Schwach – signalisiert steigende Vorsicht der Konsumenten.

- Anstehende Daten:

- Q4-BIP (Do): Erwartet +2,3 %

- PCE-Preisindex (Fr): Erwartet +0,3 % M/M, +2,7 % Y/Y

- Persönliche Ausgaben (Fr): Erwartet +0,5 %

- Konsumklima Universität Michigan: Unverändert bei 57,9 erwartet

4. Rohstoff- und Devisenmärkte

Währungen

- US-Dollar: Klar fester, gestützt durch steigende Renditen und gesunkene Zinssenkungserwartungen.

- Dollar-Index: +0,4 %

- EUR/USD: –0,3 % auf 1,0752

- USD/JPY: +0,4 % auf 150,55

Rohstoffe

- Rohöl: +1,0 % (WTI) auf 69,67 USD – überraschend stark gesunkene US-Lagerbestände (–3,34 Mio. Barrel) und geopolitische Risiken treiben Preise.

- Gold: –0,1 % auf 3.018 USD – belastet durch Dollarstärke und steigende Realzinsen.

- Kupfer: +0,6 % – getrieben durch Angebotsrisiken und konjunkturelle Hoffnung.

Anleihen

- 10-jährige US-Staatsanleihe: Rendite +4,35 % (+4 Bp)

- Fed-Kommentare betonen Unsicherheit durch Zollpolitik und Inflation; Zinssenkungen dürften sich verzögern.

- Breakeven-Inflation (10 Jahre): Steigt auf 2,38 % – 3-Wochen-Hoch.

5. Unternehmensnachrichten und Einzelwerte

- Tech-Sektor: Klarer Verlierer – Investoren realisieren zunehmend, dass KI-Infrastruktur überhitzt sein könnte. Microsofts Rückzug aus Datenzentrenprojekten gilt als Warnsignal.

- Chewy: –1 % nach vorsichtigem Ausblick für 2026 trotz robuster Q4-Zahlen.

- Petco: Nachbörslich stark (+20 %) – Markt erkennt das defensive Potenzial im Heimtiersektor.

- Ford: Einziger Autowert mit leichtem Plus (+0,2 %) trotz Zolldrohungen.

6. Makroökonomischer Ausblick

- Zollpolitik: Märkte erwarten Details zum „Befreiungstag“ am 2. April – je nach konkreter Ausgestaltung droht eine Eskalation.

- Zinsausblick: Fed wird zunehmend zurückhaltender – Zölle könnten Inflation wieder anheizen.

- Rezessionsrisiko: Steigende Inputpreise, Investitionszurückhaltung und schwaches Konsumklima sprechen für zunehmende Wachstumsrisiken.

- Erwartete Ereignisse:

- Q4-BIP (Do), PCE-Preisindex & persönliche Ausgaben (Fr)

- Fed-Zinsentscheid am 6./7. Mai – Markt preist nur noch 18 % Wahrscheinlichkeit für Zinssenkung ein.

7. Zusammenfassung

Die US-Märkte befinden sich in einer Phase zunehmender Unsicherheit: Politische Risiken, insbesondere rund um Zölle, kombiniert mit enttäuschenden Frühindikatoren und restriktiveren Notenbanktönen drücken auf die Stimmung. Die Schwäche der Technologieriesen markiert eine potenzielle Trendwende in einem bisher KI-getriebenen Marktumfeld. Energie und defensive Konsumgüter gelten als vorübergehende Zufluchtsorte, während der makroökonomische Ausblick zunehmend von geopolitischen und handelspolitischen Faktoren geprägt wird.

Tendenz: Bärisch – mit erhöhter Volatilität und klar defensivem Marktfokus.

| Last | Change | %Chg | |

| DJIA | 42454,79 | -132,71 | -0,31 |

| Nasdaq Composite | 17899,01 | -372,84 | -2,04 |

| S&P 500 | 5712,2 | -64,45 | -1,12 |

| DJ Total Stock Market | 56493,54 | -655,62 | -1,15 |

| Russell 2000 | 2073,83 | -21,54 | -1,03 |

| NYSE Composite | 19585,83 | -92,61 | -0,47 |

| CBOE Volatility | 18,33 | 1,18 | 6,88 |

Analyse der Handelsaktivitäten an der NYSE und NASDAQ vom 26. März 2025

1. Marktbreite und Stimmung

NYSE (New York Stock Exchange)

- Anzahl gehandelter Titel: konstant bei 2.831

- Gewinner vs. Verlierer:

- Advances: 988 (↓ von 1.235)

- Declines: 1.774 (↑ von 1.527)

- Verhältnis: Nur etwa 35 % Gewinner, das spricht für einen klar negativen Tag.

- New Highs: 47 (↓)

- New Lows: 68 (↑ stark von 42)

Marktbreite klar negativ, Anzahl der neuen Jahrestiefs steigt, Gewinner brechen ein. Der Rückgang bei den New Highs deutet auf nachlassende Marktstärke.

NASDAQ

- Anzahl gehandelter Titel: 4.522 (leicht mehr als am Vortag)

- Gewinner vs. Verlierer:

- Advances: 1.384 (↓ deutlich von 1.685)

- Declines: 2.984 (↑ deutlich von 2.681)

- Verhältnis: Nur 30 % Gewinner, starker Überhang an Verlierern.

- New Highs: 55 (↓ von 69)

- New Lows: 221 (↑ deutlich von 164)

Auch hier sehr schwache Marktbreite, viele neue Tiefs, klares Abwärtssignal – vor allem unter Technologiewerten.

2. Handelsvolumen und Liquidität

NYSE

- Gesamtvolumen: 4,18 Mrd. (↓ von 4,47 Mrd.)

- Volumen der Gewinneraktien: 400 Mio. (↓)

- Volumen der Verliereraktien: 561 Mio. (↓, aber noch dominant)

- Block-Trades: 4.750 (↓ von 5.186)

Rückgang der Gesamtaktivität, aber mit weiterhin starker Dominanz auf der Verkaufsseite. Blocktrades (typischerweise institutionelle Orders) sind rückläufig.

- TRIN (Arms Index): 0,92 (leicht über neutral)

- Interpretation: leicht verkaufsdominiert, aber nicht panisch.

NASDAQ

- Gesamtvolumen: 9,1 Mrd. (↑ deutlich von 6,5 Mrd.)

- Volumen der Gewinneraktien: 4,96 Mrd. (↑ stark!)

- Volumen der Verliereraktien: 4,02 Mrd. (↑ ebenfalls)

- Block-Trades: 94.354 (↑ drastisch von 37.019)

Sehr starkes Volumenwachstum, sowohl auf Käufer- als auch Verkäuferseite. Hohe Aktivität bei institutionellen Investoren (Blocktrades fast verdreifacht). Der Markt war zwar negativ, aber nicht illiquide – vielmehr sehr aktiv in der Rotation.

- TRIN (Arms Index): 0,38 – sehr bullisch im kurzfristigen Sinne

- Interpretation: ungewöhnlich starkes Volumen bei steigenden Aktien – obwohl der Markt insgesamt fällt. Ein potenzieller Kontraindikator, deutet oft auf eine baldige technische Gegenbewegung hin.

3. Fazit der Marktaktivitäten

- Marktbreite: Deutlich negativ auf beiden Börsenplätzen, mit besonders starkem Abwärtsdruck im Nasdaq-Segment – bedingt durch den Ausverkauf bei Tech-Schwergewichten.

- Liquidität: Kein Rückzug aus dem Markt – im Gegenteil: deutlich erhöhtes Volumen an der NASDAQ mit starker institutioneller Beteiligung (Blocktrades).

- Technisches Signal:

- TRIN bei der NASDAQ unter 0,5 deutet auf eine mögliche überverkaufte Lage hin – kurzfristige Erholung möglich.

- Auf der NYSE neutral bis leicht negativ, aber ohne Kapitulationsmerkmale.

4. Bewertung im Marktkontext

- Das Verhalten der Marktbreite und der Volumina unterstützt das übergeordnete Bild eines angespannten, aber nicht panischen Markts, der aktuell stark von Zollrisiken, schwacher Tech-Stärke und geldpolitischer Unsicherheit belastet wird.

- Die hohe Aktivität auf der Verkaufsseite bei gleichzeitig hohen Blocktrades spricht für Rotation oder Umschichtung institutioneller Investoren, möglicherweise weg von Big Tech hin zu defensiveren oder energiebezogenen Sektoren, wie es auch die Tagesanalysen zeigen.

Das wichtigste Thema des Tages war die wachsende Unsicherheit rund um Zölle, insbesondere im Zusammenhang mit der KI-Infrastruktur und dem Tech-Sektor, sowie die potenzielle Überinvestition in den KI-Ausbau, angeführt durch Unternehmen wie Microsoft und Nvidia.

Wesentliche Punkte:

- Technologie-Aktien unter Druck, insbesondere die „Mag Seven“ (u. a. Nvidia, Microsoft, Tesla), die stark gefallen sind. Der Nasdaq 100 ist in den Korrekturbereich gerutscht, der S&P 500 unter die 200-Tage-Linie gefallen.

- Zölle, Haushaltsrisiken und Liquiditätsengpässe werden als übergeordnete Belastungsfaktoren genannt.

- Analystenberichte (z. B. TD Cowen) weisen darauf hin, dass Microsoft KI-Datenzentrenprojekte aufgrund von Überkapazitäten storniert – was die Sorge bestätigt, dass der KI-Hype zu überzogenen Investitionen geführt haben könnte.

- Nvidia wird als größter Markthemmfaktor genannt, insbesondere im Zusammenhang mit KI-Chips.

- Frische Konjunkturdaten (z. B. Rückgang bei Investitionen in Geschäftsausstattung, Autopfändungen auf Niveau von 2009) signalisieren potenziell reale wirtschaftliche Schwäche.

- Fed-Mitglieder warnen vor den unklaren Auswirkungen von Zöllen auf das Verbrauchervertrauen – laut Neel Kashkari sei dies die dramatischste Veränderung seit COVID.

- Wechsel in Investmentstrategien: Investoren ziehen sich aus zyklischen Sektoren wie Halbleitern zurück und richten ihren Fokus auf defensive oder alternative Anlagen (z. B. Versorger, private Märkte, AI-Software statt Hardware).

Zusätzliche Perspektiven und Hinweise zur Marktlage:

- Mangel an sicheren Häfen: Die Diversifizierung innerhalb der Aktienmärkte wird schwieriger, da selbst defensive Sektoren (z. B. Healthcare, Financials) von der allgemeinen Unsicherheit betroffen sind.

- Tarifpolitik als strukturelle Belastung: Im Gegensatz zu früheren Handelskonflikten scheint die Unsicherheit diesmal umfassender und weniger vorhersehbar zu sein. Die Zolldiskussion betrifft nicht mehr nur China, sondern potenziell auch andere große Handelspartner.

- Neue Anlegerfokus auf KI-Software statt Infrastruktur: Die Rotation innerhalb des KI-Themas deutet auf einen Strategiewechsel hin – von kapitalintensivem Hardware-Ausbau hin zu margenstärkerer Softwareentwicklung.

- Privatmarkt im Aufwind: Investoren beginnen, verstärkt nach alternativen Renditequellen außerhalb der volatilen öffentlichen Märkte zu suchen (z. B. Private Credit, Evergreen Funds).

Fazit: Das dominierende Thema ist eine Kombination aus Marktüberbewertung im Tech-Sektor, wachsenden Handelshemmnissen und realwirtschaftlicher Schwäche, was die Marktteilnehmer zunehmend nervös macht. Die übergreifende Sorge: „Es gibt derzeit kaum sichere Häfen im Markt.“

1. Nvidia (NVDA)

- Kursentwicklung: Führender Verlierer im Markt, großer negativer Einfluss auf S&P 500 und Nasdaq 100.

- Grund:

- Analysten (TD Cowen) berichten, dass Microsoft Datenzentrumsprojekte streicht – was auf eine Übersättigung bei KI-Hardware hinweist.

- Zusätzlich regulatorische Risiken durch neue Energieeffizienzvorgaben, die auch Chips wie Nvidias H20 (für den China-Markt) betreffen könnten.

- Bedeutung: Symbol für überzogene Erwartungen im KI-Bereich, speziell im Bereich Infrastruktur / Halbleiter.

2. Microsoft (MSFT)

- Kursentwicklung: Belastet durch Berichte über Projektstopps.

- Grund: Angeblich Rückzug aus geplanten Data Center-Projekten in den USA und Europa wegen Überkapazitäten und gedämpfter KI-Nachfrage.

- Implikation: Könnte ein Hinweis auf eine Abkühlung der aggressiven KI-Investitionsphase sein.

3. Super Micro Computer (SMCI)

- Kursentwicklung: Rückgang – dritter Tag in Folge.

- Grund: Wird ebenfalls von der allgemeinen Schwäche im KI-Infrastruktursektor mitgerissen (Server, Rechenzentren).

4. Tesla (TSLA) & Amazon (AMZN)

- Kursentwicklung: Negativ – Teil des Tech-/Konsumenten-Sektors, der stark unter Druck steht.

- Grund: Belastung durch höhere Zinsen, schwächeres Verbrauchervertrauen und generelle Abneigung gegenüber wachstumsstarken, aber zyklischen Konsumwerten.

5. AES Corporation (AES)

- Kursentwicklung: Vierter Tag in Folge im Minus.

- Grund: Keine spezifischen Nachrichten, aber wahrscheinlich Teil des breiteren Abverkaufs im Bereich Infrastruktur / Energie mit KI-Bezug.

6. Chewy (CHWY)

- Kursentwicklung: Leichter Gewinn trotz Gesamtmarktschwäche.

- Grund:

- Überraschend gute Quartalszahlen (Q4): Kundenzahl und Umsatz leicht über Erwartungen.

- CEO betont robuste Nachfrage und Kundenbindung, trotz schwachem Konsumumfeld.

- Analystenmeinung: Raymond James bleibt bei „Outperform“. Fokus auf „stickiness“ der Kundenbasis (80 % Abo-Produkte).

7. Petco (WOOF)

- Kursentwicklung: Nachbörslich rund +20 %.

- Grund:

- Q4-Zahlen gemischt, aber offenbar über den Erwartungen des Marktes.

- Fokus auf Haustier-Konsum als defensives Segment in unsicheren Zeiten.

8. Gamestop (GME)

- Kursentwicklung: Intraday +12 %, nachbörslich –7 %.

- Grund:

- Kurssprung wegen Bitcoin-Ankündigung (BTC als Treasury-Reserve).

- Nachbörslich Kursrückgang durch geplante Kapitalerhöhung (1,3 Mrd. USD via Private Placement).

9. RH (Restoration Hardware)

- Analystenmeinung: Wedbush reduziert Kursziel (von 500 auf 350 USD), bleibt aber bei „Outperform“.

- Grund: Sorgen vor schwächerer Konsumnachfrage im Luxussegment, vor Quartalszahlen.

10. Vita Coco (COCO)

- Kursentwicklung: –11 %.

- Grund:

- Short-Report: Vorwürfe über verzerrte Umsatzentwicklung und sinkende Marktanteile.

- Unternehmen bestreitet die Anschuldigungen, bestätigt jedoch Lieferengpässe für 2025.

Diese Unternehmen spiegeln die Unsicherheit am Markt wider: Besonders Tech- und KI-Infrastrukturwerte geraten unter Druck, während defensive Konsumwerte und nichtzyklische Konsumtrends (z. B. Haustiere) teilweise profitieren.