1. Marktentwicklung

- Dow Jones: -0,4 % auf 43.239 Punkte

- S&P 500: -1,6 % auf 5.861 Punkte

- Nasdaq Composite: -2,8 % auf 18.544 Punkte

Die US-Börsen standen massiv unter Druck. Insbesondere die Ankündigung von US-Präsident Donald Trump, die geplanten Zölle auf Importe aus Kanada, Mexiko (25 %) und China (10 %) am 4. März in Kraft zu setzen, sorgte für Verunsicherung.

Die Märkte reagierten zudem negativ auf den erneuten Anstieg der Inflationserwartungen, was Zweifel an einer baldigen Zinssenkung durch die Fed aufkommen ließ. Die technologielastige Nasdaq wurde besonders stark getroffen, getrieben durch einen massiven Kursrutsch bei NVIDIA.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse

- Trump bleibt bei seiner harten Handelspolitik:

Die Bestätigung der Zölle auf kanadische, mexikanische und chinesische Produkte belastete insbesondere den Technologiesektor. - Energiepolitik:

Trump will eine Lizenz für Chevron in Venezuela widerrufen, was den Ölmarkt beeinflusst.

Sektorale Performance

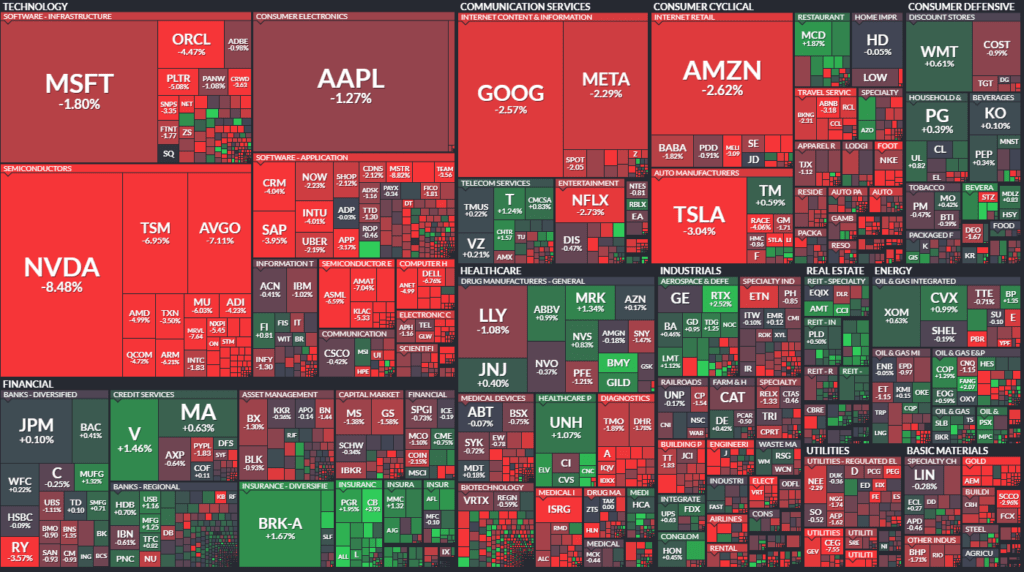

- Technologiesektor: Starke Verluste

- NVIDIA (-8,5 %) nach enttäuschender Margenprognose

- AMD, Intel, Broadcom (-5 bis -7 %) im Sog von NVIDIA

- Salesforce (-4 %) wegen durchwachsener Zahlen

- Energie: Chevron (+1 %) dank der politischen Entscheidung zur Ölproduktion in Venezuela.

- Gesundheitswesen: UnitedHealth, Humana (+1-2 %) im Plus, Moderna (-7,5 %) unter Druck aufgrund einer Neubewertung des US-Gesundheitsministeriums für einen Impfstoffvertrag.

Hauptakteure

- Gewinner:

- Snowflake (+4,5 %) nach positiven Quartalszahlen

- **Warner Bros Discovery (+4 %) ** dank starker Abo-Zahlen

- Allstate (+3 %) nach Dividendenerhöhung und Aktienrückkaufprogramm

- Verlierer:

- eBay (-8,2 %) nach schwachem Ausblick

- Teleflex (-21 %) nach enttäuschender Gewinnprognose

- Teladoc (-12 %) nach schwacher Prognose für 2025

3. Konjunkturdaten

- Auftragseingänge langlebiger Güter stiegen stärker als erwartet.

- Erstanträge auf Arbeitslosenhilfe stiegen überraschend stark, was auf eine mögliche Abschwächung des Arbeitsmarktes hindeutet.

- Q4-BIP-Wachstum bei 2,3 %, keine Revision, aber die Inflationserwartungen wurden nach oben korrigiert.

Am Freitag wird der PCE-Preisindex, der bevorzugte Inflationsindikator der Fed, veröffentlicht – entscheidend für die Zinspolitik.

4. Rohstoff- und Devisenmärkte

- US-Dollar: +0,8 %, da Investoren ihn als sicheren Hafen ansehen.

- Öl: WTI +2,2 % auf 70,15 $, Brent +1,8 % auf 73,87 $.

- Gold: -1,5 % auf 2.872 $, unter Druck durch den stärkeren Dollar.

- Bitcoin: -1,1 % auf 83.383 $, weiter in Korrekturphase.

5. Unternehmensnachrichten

- NVIDIA: Trotz starker Zahlen fiel die Aktie aufgrund der Unsicherheit über die Margenentwicklung.

- Chevron: Positiv beeinflusst durch mögliche Lizenzwiderrufung für Venezuela.

- Salesforce: Umsatz unter den Erwartungen, schwache Prognose belastet die Aktie.

- eBay: Schlechter Ausblick führt zu massivem Kursrückgang.

- Snowflake: Übertrifft Analystenerwartungen, Aktie steigt.

6. Makroökonomischer Ausblick

- Kurzfristig: Die Marktteilnehmer warten gespannt auf den PCE-Inflationsbericht. Sollte sich die Inflation als hartnäckig erweisen, könnte dies die Hoffnung auf baldige Zinssenkungen dämpfen.

- Mittelfristig: Die Handelszölle werden sich negativ auf den Welthandel auswirken, insbesondere für exportabhängige Unternehmen.

- Langfristig: Die Märkte müssen sich auf einen möglichen „Handelskrieg 2.0“ einstellen, falls die Trump-Administration ihre protektionistische Politik weiter ausbaut.

7. Zusammenfassung

Die Märkte befinden sich in einer volatilen und unsicheren Phase:

- Handelszölle und protektionistische Politik setzen Aktien unter Druck.

- Technologiesektor besonders betroffen.

- Inflationssorgen nehmen zu – Zinssenkungserwartungen könnten enttäuscht werden.

- Gold als Absicherung gegen Unsicherheit gefragt, aber kurzfristig unter Druck.

- Wirtschaftsdaten signalisieren gemischte Signale: Stärkere Inflation, aber schwächelnder Arbeitsmarkt.

Gesamtstimmung: Bärisch, mit hoher Unsicherheit.

| Last | Change | %Chg | |

| DJIA | 43239,5 | -193,62 | -0,45 |

| Nasdaq Composite | 18544,42 | -530,84 | -2,78 |

| S&P 500 | 5861,57 | -94,49 | -1,59 |

| DJ Total Stock Market | 58037,14 | -926,3 | -1,57 |

| Russell 2000 | 2139,66 | -34,51 | -1,59 |

| NYSE Composite | 19808,15 | -124,7 | -0,63 |

| CBOE Volatility | 21,13 | 2,03 | 10,63 |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

NYSE (New York Stock Exchange)

- Rückgang bei den Gewinnern: Nur 894 Aktien im Plus (Vorher: 1.361), während die Zahl der Verlierer 1.864 erreichte (Vorher: 1.377). Dies zeigt eine deutliche negative Marktbreite.

- Neue Tiefs steigen: 132 Aktien erreichten neue 52-Wochen-Tiefs (Vorher: 76), während nur 38 neue Hochs verzeichnet wurden (Vorher: 45). Dies verstärkt den Abwärtsdruck.

- Handelsvolumen: Das Gesamtvolumen stieg auf 1,089 Milliarden Aktien (Vorher: 1,043 Milliarden).

- TRIN-Indikator (Closing Arms Index): 1,01 (Vorher: 0,77). Ein Wert nahe 1 signalisiert ein ausgeglichenes Verhältnis zwischen Kauf- und Verkaufsdruck.

Fazit:

Die NYSE zeigte eine deutlich negative Marktbreite mit mehr Verlierern als Gewinnern und einem Anstieg der neuen Tiefs. Das Handelsvolumen war zwar etwas höher, aber das zunehmende Verkaufsvolumen deutet auf Unsicherheit und eine bärische Marktstimmung hin.

NASDAQ (Technologie- und Wachstumswerte)

- Massiver Rückgang bei Gewinnern: Nur 1.208 Aktien im Plus (Vorher: 2.484), während 3.231 Werte im Minus waren (Vorher: 1.899).

- Neue Tiefs steigen dramatisch: 312 neue Tiefs (Vorher: 208), was auf starke Verkäufe im Technologiesektor hinweist.

- Handelsvolumen: Das Gesamtvolumen stieg auf 7,700 Milliarden Aktien (Vorher: 7,034 Milliarden).

- TRIN-Indikator: 0,90 (Vorher: 0,86), was auf einen leicht stärkeren Verkaufsdruck hindeutet.

Fazit:

Die NASDAQ wurde stark getroffen, mit mehr als doppelt so vielen Verlierern wie Gewinnern, einem dramatischen Anstieg der neuen Tiefs und einem hohen Verkaufsvolumen. Dies deutet darauf hin, dass Investoren insbesondere im Technologiesektor stark Kapital abgezogen haben.

Gesamtbewertung der Marktentwicklung

- Negatives Sentiment: Beide Börsen verzeichneten einen Anstieg der Verlierer und neuen Tiefs, während die Zahl der Gewinner stark zurückging.

- Starker Verkaufsdruck bei Tech-Aktien: Die NASDAQ zeigt eine erhöhte Volatilität und Risikoaversion.

- Unsicherheit durch Handelspolitik: Die hohen Verkaufsvolumina können auf Sorgen über Trumps Zollpolitik, höhere Inflationserwartungen und die schwache Performance von NVIDIA zurückgeführt werden.

- Mögliche kurzfristige Schwäche: Sollte sich dieser Trend fortsetzen, könnten weitere Rücksetzer folgen, insbesondere falls der bevorstehende PCE-Inflationsbericht die Zinssenkungshoffnungen weiter dämpft.

Markttendenz: Bärisch mit starker Unsicherheit, vor allem im Tech-Sektor.

Das wichtigste Thema des Tages ist die zunehmende Unsicherheit an den Finanzmärkten, die durch steigende Handelskonflikte, insbesondere neue Zölle und protektionistische Maßnahmen, sowie die daraus resultierenden Inflationssorgen geprägt ist.

Wichtige Punkte aus der Analyse:

- Die Märkte rutschen ab: Der Nasdaq verliert 2 %, der tiefste Stand seit November. Der S&P 500 fällt um 0,2 %, während Technologieaktien besonders unter Druck stehen.

- Handelskonflikte im Fokus: Drohende Zölle, insbesondere durch Ankündigungen von Donald Trump zu möglichen Abgaben auf Importe aus Kanada und Mexiko ab dem 4. März, erhöhen die Nervosität.

- Inflationsängste verstärken sich: Daten deuten darauf hin, dass die Inflation wieder anzieht, was die Erwartungen an die Zinspolitik der Fed beeinflussen könnte.

- Sektorale Verschiebungen: Die „Magnificent 7“ Aktien sind bereits sechs Tage in Folge gefallen, während Anleger Zuflucht in Rohstoffen und dem US-Dollar suchen.

- Unternehmen wie NVIDIA und Salesforce enttäuschen mit vorsichtigen Prognosen, was Zweifel am langfristigen Potenzial des KI-Booms aufkommen lässt.

Zusätzliche Perspektiven:

- Die Kombination aus schwächerem Konsum, steigenden Handelsbarrieren und anhaltender Inflation könnte eine Neupositionierung der Märkte auslösen.

- Rohstoffe (z. B. Gold) werden als Absicherung zunehmend wichtiger, da geopolitische Spannungen zunehmen.

- Investoren beobachten nun die kommenden Wirtschaftsdaten genau, insbesondere PCE-Daten und die nächste Fed-Sitzung, um Hinweise auf künftige geldpolitische Entscheidungen zu erhalten.

Technologiesektor unter Druck

- NVIDIA (NVDA)

- Aktie fällt nach der Bekanntgabe der Ergebnisse, da Margen-Prognosen enttäuschen.

- Die KI-Wachstumserwartungen werden in Frage gestellt, da sich die AI-Rallye möglicherweise verlangsamt.

- Unsicherheit über die Nachfrage nach den neuen Blackwell-Chips verstärkt die Zurückhaltung der Investoren.

- Starke Position im Markt bleibt, aber mögliche Regulierung und Handelsbarrieren (Zölle) könnten sich auf das Geschäft auswirken.

- Salesforce (CRM)

- Liefert eine verhaltene Prognose, was Sorgen über die Nachhaltigkeit des AI-getriebenen Wachstums verstärkt.

- Gewinnmargen enger als erwartet.

- Aktie fällt, da Investoren mit besseren Aussichten gerechnet hatten.

Marktverlierer und Gewinner im Handelsstreit

- Steel Dynamics (STLD)

- Profitiert von möglichen neuen Zöllen auf Stahlimporte.

- Hochstufung der Aktie wegen erwarteter besserer Free-Cashflow-Situation im Jahr 2026.

- Constellation Brands (STZ)

- Tarifängste belasten die Aktie, da mögliche US-Zölle auf mexikanische Importe die Gewinne schmälern könnten.

- Analysten erwarten Margenrückgang um bis zu 15 %.

- Aktie verliert 3 %.

Sektor Rohstoffe und Währungen als Zuflucht

- Gold

- Massive Zuflüsse in den USA, da Investoren versuchen, sich vor möglichen Zöllen und Unsicherheiten abzusichern.

- Rekordmengen an Gold fließen in den US-Markt – möglicherweise in Erwartung neuer Importzölle.

- Kupfer und Aluminium

- Aluminium wird als besonders stark von möglichen Zöllen betroffen gesehen.

- Unternehmen wie Alcoa (AA) sind unter Druck, da höhere Produktionskosten erwartet werden.

Positive Überraschungen

- GoodRx (GDRX)

- Aktie steigt um 4 % nach besser als erwarteten Quartalszahlen.

- CEO hebt Fortschritte im Markt für verschreibungspflichtige Medikamente hervor.

- Dell (DELL)

- Umsatzprognosen für das kommende Jahr übertreffen Erwartungen.

- Hohe Nachfrage nach AI-Servern stützt den Aktienkurs.

- Autodesk (ADSK)

- Aktie steigt nach soliden Ergebnissen um 7 %.

- Unternehmen kündigt Restrukturierungen an, um Effizienz zu steigern.