Analyse der US-Märkte am 27. März 2025

1. Marktentwicklung

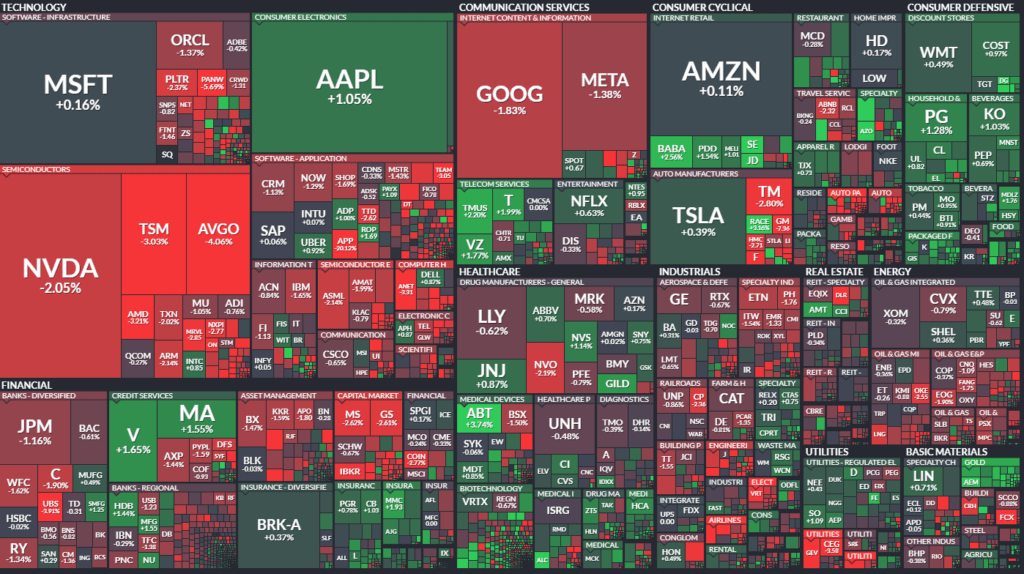

- Dow Jones schloss bei 42.299 Punkten (-0,4 % / -155 Punkte).

- S&P 500 verlor 0,3 % auf 5.693 Punkte.

- Nasdaq Composite fiel um 0,5 % auf 17.804 Punkte.

- Nasdaq 100 sank um 0,6 % auf 19.799 Punkte.

Der Handelstag war geprägt von einer anhaltenden Nervosität wegen der verschärften US-Zollpolitik. Der Handel verlief volatil, wobei anfängliche Verluste im Tagesverlauf teilweise aufgeholt wurden – vor allem durch einige starke Einzeltitel aus dem Megacap-Bereich. Technologiewerte und Automobilaktien standen erneut im Fokus und sorgten für breiten Verkaufsdruck.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse:

- Die von Präsident Trump per Dekret beschlossenen Autozölle von 25 % gelten ab dem 2. April. Ab dem 3. Mai folgen Zölle auf zentrale Autoteile.

- Trump betonte, die Maßnahmen seien „permanent“ und nicht verhandelbar.

- Eine Eskalation im globalen Handelsstreit scheint zunehmend wahrscheinlich, was Inflationssorgen und Wachstumsängste schürt.

Sektorale Performance:

- Automobilsektor: Massiver Abverkauf. General Motors (-7,4 %), Ford (-3,8 %), Stellantis (-1,2 %) litten unter den neuen Importzöllen.

- Technologie: Schwäche bei Halbleitern aufgrund geopolitischer Spannungen und Exportkontrollen gegenüber China. AMD (-3 %), Broadcom (-3 %), Nvidia (-2,1 %), Marvell, NXP, ON Semiconductor, Texas Instruments, Microchip – alle mit Verlusten über 2 %.

- Defensive Konsumwerte: Gewinner in einem schwachen Gesamtmarktumfeld. ADM, Hormel, Conagra, Kraft Heinz, Coca-Cola, General Mills, Mondelez legten alle über 1–2 % zu.

- Auto- und Ersatzteilhandel: Profiteure der Zölle – steigende Nachfrage nach Gebrauchtwagen beflügelt CarMax (+2 %), AutoZone (+4 %), O’Reilly (+3 %). Mietwagenunternehmen Hertz (+22 %) und Avis (+20 %) schossen regelrecht nach oben.

Hauptakteure:

- Tesla profitierte als einziger Autohersteller (+0,4 %), da die US-Produktion Zöllen entgeht.

- AppLovin (-20 %): Short-Attacke durch Muddy Waters.

- Jefferies Financial Group (-9,9 %) nach enttäuschenden Zahlen.

- TD Synnex (-14,3 %) unter Druck durch schwache Geschäftszahlen.

- Concentrix (+42,4 %): Explosiver Kursanstieg nach überzeugenden Zahlen und Ausblick.

- Dollar Tree (+11 %): Rally nach Verkauf der Family-Dollar-Sparte für rund 1 Mrd. USD.

3. Konjunkturdaten

- BIP Q4 (3. Lesung): 2,4 % (vorher 2,3 %) – leicht über den Erwartungen, aber unter der ursprünglichen Schätzung (3,1 %).

- Arbeitsmarkt: Erstanträge auf Arbeitslosenhilfe sanken auf 224.000 – besser als erwartet.

- Pending Home Sales Februar: +2 % gegenüber Vormonat (Prognose: +1 %).

Interpretation: Trotz solider Daten bleibt der Markt angesichts der protektionistischen Maßnahmen vorsichtig. Die robusten Konjunkturdaten dämpfen Erwartungen auf baldige Zinssenkungen. Ökonomen sehen wachsende Risiken für Konsum und Produktion.

4. Rohstoff- und Devisenmärkte

Währungen:

- Der US-Dollar gab nach, der Dollar-Index verlor 0,3 %.

- Der Euro stieg auf 1,0796 USD.

- Yen, Pfund Sterling und Schweizer Franken ebenfalls fester gegenüber dem Dollar.

Rohstoffe:

- Gold erreichte ein neues Allzeithoch bei 3.057 USD/Unze (+1,3 %) – getrieben von Unsicherheit, Inflationsangst und Dollar-Schwäche.

- Silber legte um 1,9 % zu.

- Kupfer verlor 2,3 % – belastet von Konjunktursorgen.

- Ölpreise: WTI leicht im Plus bei 69,87 USD (+0,3 %), Brent nahezu unverändert.

Anleihen:

- Die Rendite 10-jähriger US-Staatsanleihen stieg um 3 Basispunkte auf 4,37 % – ein Monats-Hoch.

- Inflationserwartungen (Breakeven) auf 1-Monats-Hoch bei 2,405 %.

5. Unternehmensnachrichten und Einzelwerte

- AMD: Herabstufung durch Jefferies belastet Kurs (-3 %), Sorgen über zunehmende Schwäche im AI-Geschäft.

- Nvidia: Weiter im Abwärtstrend durch geopolitische Spannungen und Exportrestriktionen.

- General Motors, Ford, Stellantis: Schwer getroffen durch die neuen Importzölle.

- Hertz und Avis: Zulegen als Gewinner eines aufgewerteten Gebrauchtwagenmarktes.

- Defensive Titel wie Coca-Cola, Kraft Heinz und General Mills gewinnen in unsicherem Umfeld.

- Dollar Tree: Überrascht positiv mit dem Verkauf seiner Billigkette.

- Jefferies Financial und TD Synnex: Schwache Ergebnisse, starke Kursverluste.

- Concentrix und Soleno Therapeutics (FDA-Zulassung): Überraschend stark.

6. Makroökonomischer Ausblick

- Kommende Daten:

- Persönliche Ausgaben & Einkommen (Februar)

- Kern-PCE-Preisindex (Inflationsmaß der Fed, erwartet: +0,3 % m/m, +2,7 % y/y)

- Verbraucherumfrage Uni Michigan (Erwartung: unverändert bei 57,9)

- Zinsausblick:

- Markt rechnet mit nur 16 % Wahrscheinlichkeit für Zinssenkung im Mai.

- Moody’s warnt vor wachsendem Defizit & höheren Zinsen in Folge der Zollpolitik – potenzielles Risiko für US-Kreditwürdigkeit.

7. Zusammenfassung

Der US-Aktienmarkt wurde erneut von wachsender Unsicherheit rund um die US-Zollpolitik belastet. Die selektiven Kursverluste in Technologie und Automobilsektor überdecken eine sektorale Rotation hin zu defensiven und zollresistenten Branchen. Einzelwerte wie Tesla, Hertz und Dollar Tree konnten Akzente setzen. Der Konjunkturausblick bleibt zwar solide, wird jedoch zunehmend von politischen Risiken überschattet.

Tendenz: Übergeordnet negativ geprägt durch politische Unsicherheit – volatil, mit defensiver Tendenz und selektiven Chancen.

| Last | Change | %Chg | |

| DJIA | 42299,7 | -155,09 | -0,37 |

| Nasdaq Composite | 17804,03 | -94,98 | -0,53 |

| S&P 500 | 5693,31 | -18,89 | -0,33 |

| DJ Total Stock Market | 56258,43 | -235,11 | -0,42 |

| Russell 2000 | 2065,7 | -8,14 | -0,39 |

| NYSE Composite | 19534,72 | -51,11 | -0,26 |

| CBOE Volatility | 18,69 | 0,36 | 1,96 |

Das wichtigste Thema des Tages war die Rückkehr protektionistischer US-Handelspolitik durch neue Autozölle – mit weitreichenden Auswirkungen auf Märkte, geopolitische Beziehungen und wirtschaftliche Erwartungen.

Warum dieses Thema zentral ist:

- Tarifpolitik der USA: Präsident Trump hat neue Autozölle angekündigt, die in einer Woche in Kraft treten sollen. Sie betreffen vor allem den Automobilsektor und stoßen international auf massive Kritik.

- Internationale Reaktion: Kanadas Premierminister Mark Carney reagiert deutlich mit einer Ankündigung „maximaler“ Gegenmaßnahmen. Ziel sei, amerikanische Interessen zu treffen, während die eigene Wirtschaft geschont wird.

- Folgen für die Märkte:

- Autoindustrie: Aktien von GM und AutoNation verlieren deutlich, während Gebrauchtwagenanbieter wie Hertz profitieren.

- Technologiesektor & KI: Der KI-Hype beginnt zu bröckeln – AMD wird herabgestuft, IPO-Pläne von CoreWeave werden zusammengestrichen.

- Makroökonomische Auswirkungen:

- Unsicherheit über Dauer und Umfang der Zölle erschwert Unternehmensplanung und Analystenprognosen.

- Erste Anzeichen von Umsatz- und Gewinnrevisionen für Q1.

- Stimmung & Interpretation:

- Beobachter wie Citi-Strategen betonen: Der Markt preist die Zollfolgen noch nicht voll ein – die Auswirkungen könnten Monate oder Jahre andauern.

- Die Zölle könnten eine beginnende Sektorrotation überdecken: Die Schwäche der Mega-Techs dominiert die Indizes, während defensive Sektoren besser laufen.

Weitere interessante Perspektiven:

- AI-Investmentthese unter Druck: Die Blase um generative KI zeigt erste Risse. Analysten erwarten weitere Gewinnrevisionen bei Chip- und Datenzentrumsunternehmen.

- Zins- & Kreditmarkt: Der Markt für High-Yield und Leveraged Loans bleibt attraktiv, aber auch hier steigen die Risiken durch makroökonomische Unsicherheit.

- US-Immobilienmarkt & Bundespolitik: Der Immobilienentwickler Don Peebles sieht in der Trump-Politik eine große Chance für strukturellen Umbau – aber auch Chaos, Arbeitsplatzabbau und Belastung durch hohe Zinsen.

Fazit: Das dominierende Thema ist der wirtschafts- und außenpolitische Kurswechsel der USA in Form neuer Zölle – mit geopolitischen Spannungen, Marktverwerfungen und wachsender Unsicherheit für Unternehmen und Anleger. Zugleich wird deutlich, dass auch der Hype um Künstliche Intelligenz an seine Grenzen stößt.

1. AMD (Advanced Micro Devices)

- Kursentwicklung: Aktie fällt um 3 %, zweiter Tag mit Verlusten.

- Grund: Downgrade von Jefferies von „Buy“ auf „Hold“ mit Kurszielsenkung auf 120 USD.

- Begründung: AMD verliere zunehmend den Anschluss an NVIDIA im AI-GPU-Markt. Marktanteil: NVIDIA ~90 %, AMD ~10 %, Intel ~1 %.

- Einordnung: Beispiel für die abflauende AI-Euphorie – auch die IPO-Pläne des mit AMD verbundenen CoreWeave leiden.

2. NVIDIA

- Erwähnung: Weiterhin Marktführer bei AI-Hardware, aber auch drei Tage in Folge schwächer.

- Einordnung: Bewertungsniveaus bleiben hoch, aber der AI-Hype beginnt zu bröckeln. CoreWeave (als AI-Rechenzentrumskunde) ist eng mit NVIDIA verbunden.

3. CoreWeave

- Hintergrund: Krypto-Miner und AI-Datenzentrumsanbieter.

- Bedeutung: Geplante IPO wurde drastisch reduziert – 40 % unter ursprünglicher Bewertung.

- Einordnung: Ein Signal, dass Investoren weniger risikobereit im AI-Segment sind. Microsoft ist der größte Kunde, enge Verbindung zu NVIDIA.

4. General Motors (GM)

- Kursentwicklung: Aktie fällt ~7 % – stärkster Rückgang seit Monaten.

- Grund: Neue US-Autozölle könnten Produktion & Kostenstruktur massiv beeinflussen.

- Einordnung: GM ist stark von Importen und Nordamerika-Produktion abhängig – hohe Exponierung gegenüber Kanada und Mexiko.

5. AutoNation

- Kursentwicklung: Deutlicher Rückgang.

- Grund: Neue Autozölle belasten den Neuwagenverkauf.

- Einordnung: Autohändler mit Fokus auf neue Fahrzeuge stehen unter Druck.

6. CarMax / Hertz / Avis

- Kursentwicklung:

- Hertz: +18 %, Avis ebenfalls deutlich im Plus.

- CarMax: Erwähnt als Profiteur.

- Grund: Gebrauchtwagenanbieter profitieren, da neue Fahrzeuge durch Zölle teurer werden.

- Einordnung: Verlagerung der Nachfrage vom Neuwagen- zum Gebrauchtmarkt als direkter Effekt der Zölle.

7. Dell

- Kursentwicklung: -37 %.

- Grund: Rückläufige Nachfrage im Rechenzentrumsbereich, betrifft auch AI-Infrastruktur.

- Einordnung: Teil der Abkühlung der AI-Investitionen.

8. Intel

- Erwähnung: Wird von Jefferies als möglicher Konkurrent zu AMD genannt.

- Einordnung: Überraschend, da Intel in den letzten Jahren im GPU-Segment kaum konkurrenzfähig war. Eher als Randnotiz.

9. Lockheed Martin

- Kursentwicklung: -0,6 %.

- Grund: Downgrade wegen steigender geopolitischer Risiken und Handelsspannungen, vor allem in Bezug auf Europa.

- Einordnung: Beispiel für Zollsorgen auch im Rüstungssektor.

10. Tesla

- Kursentwicklung: +0,4 %.

- Grund: Vergleichsweise wenig betroffen von Autozöllen, da Produktion weitgehend in den USA.

- Einordnung: Gilt als „relativer Gewinner“ unter den Autoherstellern.

11. Lululemon

- Ergebnisse: Umsatz & Gewinn über Erwartungen, aber schwacher Ausblick.

- Marktreaktion: Aktie fällt nachbörslich.

- Einordnung: Frühindikator für Konsumverhalten bei Premium-Marken – Unsicherheit bei Verbrauchern wächst.