Detaillierte Analyse der US-Märkte am 27. Mai 2025

- Marktentwicklung

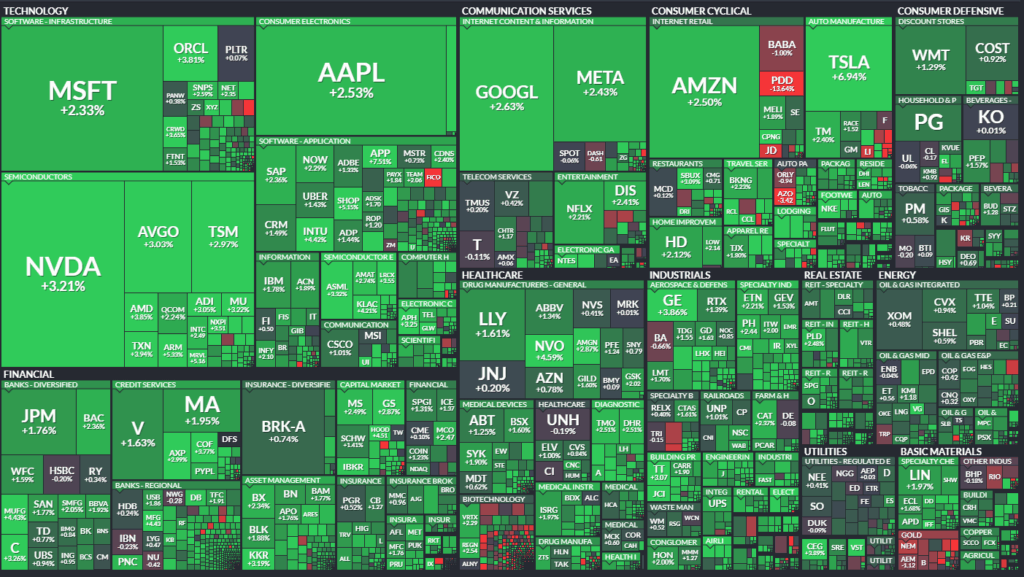

- Die US-Aktienmärkte zeigten sich zum Wochenbeginn nach dem Memorial-Day-Feiertag deutlich erholt. Der Dow Jones stieg um 1,8 % bzw. 740 Punkte auf 42.344 Punkte, der S&P 500 legte um 2,0 % auf 5.922 Punkte zu, der Nasdaq Composite gewann 2,5 % auf 19.199 Punkte.

- Der Technologiesektor war erneut führend, während die Marktbreite mit einem deutlich positiven Verhältnis von Gewinnern zu Verlierern auf eine starke Marktstimmung hinwies.

- Die Handelsaussetzung neuer US-Zölle gegen die EU bis zum 9. Juli wurde als klares Entspannungssignal gewertet, was in Verbindung mit robusten Konjunkturdaten die Erholung verstärkte.

- Haupttreiber der Marktbewegungen

- Politische Einflüsse: Die Verschiebung der angedrohten 50 %-Zölle auf EU-Importe trieb die Märkte an. Analysten bewerten die Zollpolitik zunehmend als taktisches Druckmittel und nicht als unmittelbare Bedrohung, was die Reaktionsintensität der Märkte deutlich milderte.

- Sektorale Performance:

- Technologieaktien führten die Gewinne an (Nvidia +3,2 %, Apple +2,5 %, Alphabet, Meta, Microsoft, Amazon alle >+2 %).

- Chipwerte zeigten breite Zugewinne (u. a. Marvell +5 %, AMD +3 %, Qualcomm +2 %).

- Reisesektor stark (Carnival +6 %, Royal Caribbean +6 %, Southwest Airlines +5 %).

- Hauptakteure:

- Nvidia profitiert von Hoffnungen auf neue, China-konforme KI-Chips.

- Tesla stark gefragt (+6,7 %) nach Fokussierungsbekundungen von Elon Musk trotz schwacher EU-Verkaufszahlen.

- Salesforce (+1,5 %) kündigte Milliardenübernahme von Informatica an.

- PDD Holdings (-13,6 %) nach enttäuschendem Quartalsergebnis stark unter Druck.

- Fair Isaac (-11 %) fiel nach regulatorischer Kritik wegen hoher Gebühren für Bonitäts-Scores.

- Konjunkturdaten

- Verbrauchervertrauen (Mai): Deutlicher Anstieg von 85,7 auf 98,0 Punkte, der höchste Stand seit drei Monaten. Dies deutet auf eine Stimmungsaufhellung trotz anhaltender Unsicherheit hin.

- Auftragseingänge langlebiger Güter: Im April -6,3 %, was die Effekte der neuen 10 %-Zölle widerspiegelt. Ex-Verteidigung und Luftfahrt: -1,3 %.

- Immobilienmarkt: Case-Shiller-Index (März) mit +4,1 % auf Jahressicht, aber verhaltener als erwartet. FHFA-Hauspreisindex sank im Monatsvergleich um 0,1 %.

- Dallas Fed Manufacturing Index: Verbesserung von -35,8 auf -15,3, was auf eine Abschwächung der Kontraktion hinweist.

- Rohstoff- und Devisenmärkte

- Währungen: Der US-Dollar legte gegen Euro (+0,5 %) und Yen (+1,1 %) zu, was auf gestiegenes Vertrauen in US-Vermögenswerte zurückzuführen ist.

- Rohstoffe:

- Gold: -1,1 % auf 3.304 USD/oz, belastet durch festeren Dollar und nachlassende Zinssenkungsspekulationen.

- Öl: Brent -1,0 % auf 64,16 USD/bbl. Erwartete OPEC+-Produktionsausweitung im Juli um 411.000 bpd belastet.

- Kupfer: -2,0 %, angesichts schwächerer Auftragseingänge und globaler Konjunktursorgen.

- Anleihen: US-Zehnjahresrendite fiel um 7 Basispunkte auf 4,44 %. Gute Nachfrage bei 2-jährigen T-Bonds trotz mäßiger Auktion (Bid-to-Cover 2,57 unter Durchschnitt).

- Unternehmensnachrichten und Einzelwerte

- Informatica: +6 % nach Übernahme durch Salesforce.

- Block Inc.: +5 % nach Hochstufung durch BNP Paribas.

- Vertiv Holdings: +5 % nach Kurszielanhebung.

- Hologic: +14 % nach Ablehnung eines Übernahmeangebots von TPG/Blackstone.

- AutoZone: -3 % nach Margenenttäuschung.

- Goldminen: (z. B. Newmont -1 %) litten unter fallenden Edelmetallpreisen.

- Makroökonomischer Ausblick

- Zinserwartungen: Die Wahrscheinlichkeit einer Zinssenkung im Juni liegt laut Swaps bei nur 6 %.

- Datenvorschau:

- Mittwoch: Veröffentlichung der FOMC-Protokolle.

- Donnerstag: BIP Q1, Arbeitsmarktdaten.

- Freitag: PCE-Preisindex (Kern), Konsumausgaben und -einkommen, Uni Michigan-Stimmungsindex.

- Erwartungen an die Fed: Der Markt preist zunehmend eine unveränderte Zinspolitik ein. Kashkari sprach sich für Abwarten aus, bis die Zollwirkung klarer ist.

- Zusammenfassung

- Überblick: Der Markt zeigte sich in einer breit angelegten „Risk-On“-Bewegung. Technologietitel, Konsumwerte und Reisetitel dominierten. Politische Entspannung und überraschend starke Konsumdaten unterstützten den Trend.

- Tendenz: Bullisch, jedoch mit latent hoher Volatilität bei politisch sensiblen Themen (Zölle, China). Zinsperspektiven aktuell stabilisierend, Handelsrisiken bleiben ein neuralgischer Punkt.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 42343,65 | 740,58 | 1,78 |

| Nasdaq Composite | 19199,16 | 461,96 | 2,47 |

| S&P 500 | 5921,54 | 118,72 | 2,05 |

| DJ Total Stock Market | 58537,34 | 1192,07 | 2,08 |

| Russell 2000 | 2090,4 | 50,55 | 2,48 |

| NYSE Composite | 19829,89 | 295,05 | 1,51 |

| CBOE Volatility | 18,96 | -3,33 | -14,94 |

S&P 500 Sektoren

| Consumer Discretionary | 3,04 % |

| Information Technology | 2,55 % |

| Communication Services | 2,14 % |

| S&P 500 | 2,05 % |

| Financials | 1,79 % |

| Industrials | 1,79 % |

| Materials | 1,67 % |

| Real Estate | 1,65 % |

| Health Care | 1,39 % |

| Consumer Staples | 0,92 % |

| Energy | 0,84 % |

| Utilities | 0,77 % |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

NYSE (New York Stock Exchange)

1. Marktbreite:

- Anzahl gehandelter Titel: 2.838 (+13 gegenüber dem Vortag)

- Anstieg: 2.399 Titel (vs. 1.222 Vortag) → Sehr deutliche Breite auf der Gewinnerseite

- Rückgänge: 388 Titel (vs. 1.534) → Massives Absinken der Verliererzahl

- Unverändert: 51 Titel

- New Highs / Lows: 96 / 18 → Mehr neue Hochs, bullisches Momentum

2. Handelsvolumen:

- Gesamtvolumen: 5,37 Mrd. Aktien (vs. 4,66 Mrd.) → Deutlich erhöhtes Volumen

- Advancing Volume: 4,42 Mrd. (vs. 2,24 Mrd.) → Fast verdoppelt

- Declining Volume: 897 Mio. (vs. 2,37 Mrd.) → Rückgang um mehr als 60 %

3. Block Trades:

- Blocktransaktionen: 6.034 (vs. 5.211) → Höhere institutionelle Beteiligung

4. TRIN (Arms Index):

- 1,25 (vs. 0,85): TRIN liegt leicht über 1 – bedeutet trotz steigender Kurse ein relativ ausgewogenes Verhältnis, jedoch mit wachsender Vorsicht. Dennoch keine kurzfristige Warnung, da das Volumen bei Gewinnern klar dominiert.

NASDAQ

1. Marktbreite:

- Anzahl gehandelter Titel: 4.614 (+44)

- Anstieg: 3.219 (vs. 1.800) → Deutlicher Gewinnüberhang

- Rückgänge: 1.291 (vs. 2.620) → Rückgang der Verlierer um mehr als 50 %

- Unverändert: 104 Titel

- New Highs / Lows: 169 / 64 → Solide bullisches Signal, aber Lows noch auffällig hoch

2. Handelsvolumen:

- Gesamtvolumen: 8,93 Mrd. Aktien (vs. 8,73 Mrd.) → moderat höher

- Advancing Volume: 7,40 Mrd. (vs. 3,88 Mrd.) → fast verdoppelt

- Declining Volume: 1,47 Mrd. (vs. 4,80 Mrd.) → stark gesunken

3. Block Trades:

- 65.156 (nahezu konstant)

4. TRIN:

- 0,49 (vs. 0,85): Stark bullisch! Hohes Volumen bei steigenden Werten. Dieser niedrige TRIN-Wert signalisiert ein hohes Maß an Kaufdruck und Risikobereitschaft.

Gesamtbewertung:

1. Marktintern:

- Marktbreite: Sowohl NYSE als auch NASDAQ zeigten sehr breite Aufwärtsbewegungen mit über 70 % der gehandelten Aktien im Plus.

- Volumenstruktur: Extrem klares Übergewicht bei Volumen in steigenden Titeln – ein stark bullisches Zeichen.

- TRIN-Werte:

- NASDAQ: Sehr bullisch (0,49)

- NYSE: Neutral bis leicht vorsichtig (1,25), was teils an institutioneller Absicherung liegen kann.

2. Interpretation im Kontext:

Die Börse reflektiert eine starke Marktreaktion auf die Entspannungssignale im Handelskonflikt mit der EU und die positive Entwicklung des US-Verbrauchervertrauens. Die Marktbreite und das starke Volumen bestätigen, dass die Bewegung breit getragen ist – ein Zeichen für Vertrauen und institutionelle Beteiligung. Technologiewerte und zyklische Sektoren wurden überproportional gekauft, was auch zur starken NASDAQ-Performance passt.

Fazit:

Die Marktstruktur spricht klar für einen breit abgestützten, fundamental gestützten Aufwärtstag, mit hohem Risikoappetit, besonders im Technologie- und Wachstumsbereich. Die leicht höhere TRIN an der NYSE könnte auf gewisse institutionelle Vorsicht hinweisen, schmälert aber das bullische Signal des Tages nicht wesentlich.

✶✷❈✷✶

Wichtigste Erkenntnisse und zentrale Themen

1. Wichtigstes Thema des Tages:

Das zentrale Thema ist die (vorübergehende) Deeskalation im Handelskonflikt zwischen den USA und der EU, nachdem Präsident Trump angekündigt hat, die angedrohten Zölle von 50 % auf europäische Importe vorerst bis Juli auszusetzen. Diese Maßnahme hat den Märkten spürbar Auftrieb gegeben und gilt als Haupttreiber der „Risk-On“-Stimmung an diesem Tag.

Weitere zentrale Inhalte und Perspektiven:

2. Handelskonflikt & politische Unsicherheit:

- Trump nutzt erneut das Muster aus Eskalation und anschließender Entspannung.

- Analysten gehen davon aus, dass ein universeller 10 %-Zoll als Ausgangspunkt für bilaterale Vereinbarungen genutzt werden könnte.

- Erwartet wird eine Serie von „MoUs“ (Memorandums of Understanding) mit verschiedenen Ländern, um marktfreundliche Signale zu senden, ohne konkrete Handelsverträge.

3. Konsum & Konjunktur:

- Verbraucherzuversicht hat sich deutlich erholt.

- Trotz verbesserter Stimmung bleiben Unsicherheiten bei Beschäftigungsperspektiven bestehen.

- Das bevorstehende PCE-Datenpaket könnte Aufschluss über tatsächliche Konsumfreude geben.

4. Anleihemärkte & Zinsen:

- Gute Nachfrage bei 2-jährigen US-Anleihen; längerfristige Renditen sind weiter erhöht.

- Analysten erwarten zwei Zinssenkungen der Fed im Jahr 2025, möglicherweise beginnend im Oktober.

- Besonders attraktiv werden Floating Rate Notes und municipale Anleihen eingeschätzt.

5. Unternehmens- & Branchenthemen:

- Große Kursgewinne bei Tech und Consumer Discretionary.

- Spekulationen um den Deal zwischen U.S. Steel und Nippon Steel sorgen für Bewegung.

- AMC profitiert vom starken Kinowochenende (z. B. „Lilo & Stitch“).

- Aktivistischer Investor Elliott gewinnt Einfluss bei Phillips 66.

6. Strukturtrends & langfristige Perspektiven:

- Diskussion um „U.S. Exceptionalism“: trotz kurzfristiger Rückgänge weiterhin strukturelle Stärke.

- Unternehmen mit starker Bilanzstruktur (z. B. in Finanzsektor, Industrie) gelten als attraktiv.

- „Buy the dip“-Strategien bei ausgewählten Tech-Werten (u. a. Nvidia) werden weiterhin verfolgt.

7. Künftige Risiken:

- Erwartete Re-Intensivierung der Handelsvolatilität im Herbst.

- Sorgen um ein mögliches Angebotsüberhang im Stahlsektor durch Investitionen von Nippon Steel.

- Mögliche Rückgänge bei Unternehmensausblicken im Retail-Sektor aufgrund höherer Importpreise.

Fazit:

Die Märkte befinden sich in einem Spannungsfeld zwischen kurzfristiger Erleichterung (Verbrauchervertrauen, Zollaufschub) und struktureller Unsicherheit (Zollpolitik, Zinsen, Angebotsüberschuss). Das übergreifende Thema bleibt die politische Planbarkeit und die Auswirkungen auf Handelsströme, Inflation und Unternehmensmargen. Besonders hervorzuheben ist die Rückkehr des Optimismus durch politische Signale – mit Vorsicht zu genießen angesichts der Volatilität vergangener Episoden.

1. Nvidia (NVDA)

- Hintergrund: Erwartung der Quartalszahlen (am Folgetag); Aktie im Vorfeld stark gefragt.

- Themen: Führend im KI-Bereich, starke Nachfrage nach Chips; Umsatz soll auf über $40 Mrd. steigen.

- China-Geschäft: Hoffnung auf Rückkehr in chinesischen Markt mit angepassten Chips trotz Exportbeschränkungen.

- Marktperspektive: Analysten erwarten weiteres Wachstum, unterstützt durch neue Blackwell-Chips.

- Bewertung: Bleibt Favorit vieler Investoren trotz hoher Bewertung.

2. U.S. Steel (X) & Nippon Steel

- Hintergrund: Trump kündigt angebliche Partnerschaft an; Spekulationen über tatsächlichen Verkauf.

- Marktreaktion: Aktie steigt, trotz Bedenken hinsichtlich Überkapazitäten im US-Stahlmarkt.

- Analyse: Deal könnte langfristig zu mehr Wettbewerbsfähigkeit führen, aber andere Stahlhersteller wie Cleveland-Cliffs unter Druck setzen.

3. AMC Entertainment

- Kursplus: +22 % nach Rekordumsätzen im Kino am Memorial-Day-Wochenende.

- Filme: Erfolgreicher Kinostart von „Lilo & Stitch“ (Live-Action) und „Mission: Impossible“.

- Branchenstimmung: Positiv für Kinoaktien und Lizenzgeber wie IMAX.

4. Fair Isaac (FICO)

- Kursverlust: -11 % (nach -23 % in der Vorwoche).

- Grund: Kritik von US-Regulierern an hohen Gebühren für Kredit-Scores (FICO-Modelle).

- Ausblick: Regulatorische Risiken könnten zu Anpassungen im Geschäftsmodell führen.

5. PDD Holdings (Temu-Mutterkonzern)

- Kursverlust: -13,6 % nach schwachen Zahlen.

- Probleme: Intensiver Wettbewerb, Preisdruck, negative Auswirkungen durch Handelskonflikte mit China.

- Strategie: Muss verstärkt in Preisnachlässe investieren, um Marktanteile zu verteidigen.

6. Macy’s

- Erwartungen: Vor anstehenden Quartalszahlen geringe Erwartung an Turnaround.

- Probleme: Margendruck durch Importkosten und zurückhaltende Konsumenten.

7. Abercrombie & Fitch

- Lage: Positiv erwähnt als Turnaround-Story, insbesondere Segment „Hollister“ zeigt Stärke.

- Prognose: Wachstum könnte sich fortsetzen, auch wenn sich das „Abercrombie“-Segment moderater entwickelt.

8. Kohl’s

- Bewertung: „Ein kleines Chaos“ – CEO-Wechsel, Filialschließungen, strategische Unsicherheit.

- Belastung: Druck von Discountern, trotz Sephora-Partnerschaft keine Trendwende absehbar.

9. Burlington

- Positiv erwähnt: Nutzt leerstehende Einzelhandelsflächen (z. B. ehemalige Bed Bath & Beyond-Filialen).

- Ausblick: Wachstum durch neue, günstige Ladenflächen – attraktive Positionierung im Off-Price-Segment.

10. Ulta Beauty

- Themen: Exklusive Marken (z. B. Beyoncé-Shampoo), neue Produkte, stabile Konsumentennachfrage.

- Bewertung: Möglicherweise Überraschungspotenzial in den kommenden Quartalen.

11. Blackstone

- Aktiv: Bietet angeblich >16 Mrd. USD für Alogic (nicht börsennotiertes Unternehmen).

- Marktreaktion: Alogic-Aktie (falls börsennotiert) reagiert mit starkem Plus.