Analyse der US-Märkte am 28. März 2025

1. Marktentwicklung

- Dow Jones: -1,7 % bzw. -715,80 Punkte auf 41.584 Punkte

- S&P 500: -2,0 % bzw. -112,37 Punkte auf 5.581 Punkte

- Nasdaq Composite: -2,7 % bzw. -481,04 Punkte auf 17.323 Punkte

Alle drei Leitindizes rutschten im Wochenverlauf unter ihre 200-Tage-Linien – ein klares technisches Warnsignal. Besonders Technologie- und Wachstumswerte standen unter starkem Abgabedruck. Der Wochenverlust betrug für den Nasdaq 2,6 %, für den S&P 500 1,5 % und für den Dow 1 %.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse:

- Die Marktteilnehmer reagierten zunehmend nervös auf den bevorstehenden „Liberation Day“ (2. April), an dem reziproke Zölle gegen internationale Handelspartner aktiviert werden sollen. Trump hatte zuletzt keine Bereitschaft zu Ausnahmen signalisiert.

- Bereits verhängte Autozölle auf Importe aus Deutschland, Japan, Mexiko und Kanada verstärkten Ängste vor einem Handelskrieg.

Sektorale Performance:

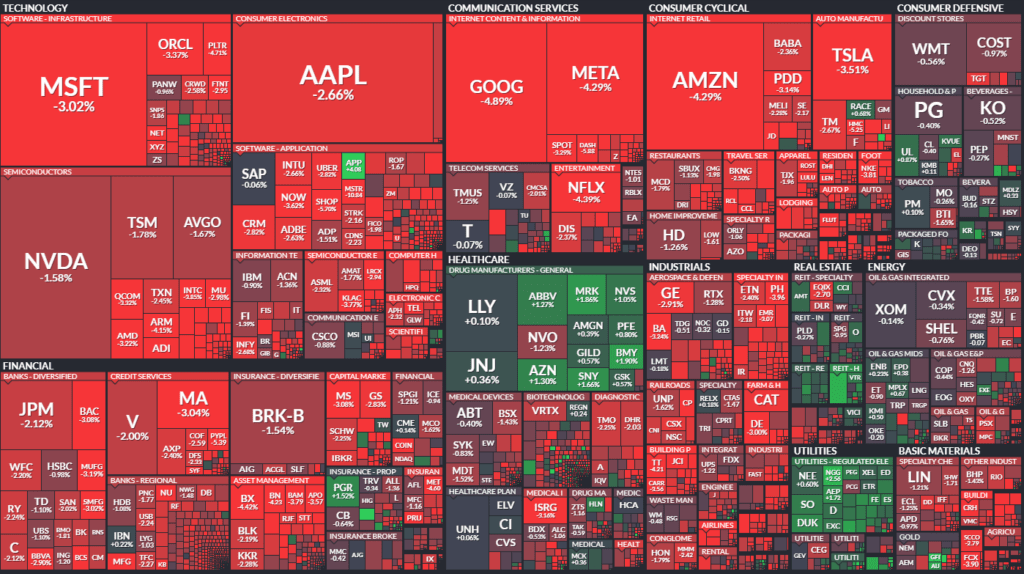

- Verlierer: Technologie („Magnificent Seven“ stark unter Druck), Halbleiter (ON, AMD, Nvidia etc.), Konsum und Reisebranche

- Gewinner: Defensivwerte wie Versorger, Goldminenaktien, vereinzelt Versicherungen

Hauptakteure:

- Coreweave: enttäuschendes Börsendebüt trotz KI-Hype

- Lululemon: -14,3 % nach enttäuschendem Ausblick

- Tesla, Meta, Amazon, Alphabet, Microsoft, Apple, Nvidia: alle zwischen -2 % und -4 %

- WR Berkley: +7 % nach Einstieg von Mitsui Sumitomo

- Argan: +20 % nach starken Zahlen

- AppLovin: +4 %, von Analysten als Kaufchance empfohlen

3. Konjunkturdaten

Veröffentlichte Daten:

- PCE-Kernrate: +2,8 % J/J (erwartet: 2,7 %) – wichtigster Inflationsindikator der Fed

- Konsumausgaben: +0,4 % M/M (erwartet: +0,5 %) – leicht schwächer

- Einkommen: +0,8 % M/M – sehr stark, größter Anstieg seit 13 Monaten

- Verbraucherstimmung (U. Michigan): 57,0 – tiefster Stand seit Nov. 2022

Interpretation:

- Die Kombination aus steigender Inflation und schwacher Konsumlaune verstärkt Stagflationssorgen.

- Zinssenkungserwartungen werden verschoben: Markt rechnet frühestens im Juli mit einem ersten Schritt.

- Die kommenden ISM-Daten und Arbeitsmarktzahlen dürften richtungsweisend sein.

4. Rohstoff- und Devisenmärkte

Währungen:

- USD schwächer gegenüber Euro, Yen und CHF – Ausdruck von Risikoaversion und Konjunkturpessimismus

- USD/JPY: -0,8 % auf 149,83 – Rückgang vom Hoch bei 151

Rohstoffe:

- Gold: +0,9 % auf neues Allzeithoch bei 3.081 $, unterstützt durch Inflation und geopolitische Risiken

- Öl (Brent): -0,8 % auf 73,44 $, belastet durch Handelskriegssorgen

- Silber: -1,3 %; Kupfer: -0,1 %

Anleihen:

- Rendite 10-jähriger US-Staatsanleihen fiel um 10 Basispunkte auf 4,26 % – trotz heißer Inflationsdaten, Zeichen für Flucht in sichere Häfen

5. Unternehmensnachrichten und Einzelwerte

Gewinner:

- WR Berkley: profitiert von japanischem Einstieg, stabiler Versicherungssektor

- AppLovin, AngloGold, Argan: Einzelwerte mit positiven Impulsen

Verlierer:

- Lululemon: deutlich unter den Erwartungen beim Ausblick

- Halbleitersektor: breite Schwäche

- Technologie: besonders stark betroffen durch Rotation aus Growth-Werten

Sektorale Trends:

- Defensive Sektoren wie Energie, Versorger und Versicherungen behaupten sich.

- Reise, Freizeit, zyklischer Konsum unter Druck.

6. Makroökonomischer Ausblick

Zukünftige Ereignisse:

- 2. April: Start der reziproken Zölle („Liberation Day“) – geopolitisch und wirtschaftlich zentral

- 5. April: US-Arbeitsmarktdaten (Non-Farm Payrolls, Stundenlöhne, Arbeitslosenquote)

- Mehrere ISM-Daten (Produktion, Services), PMI-Zahlen weltweit

Erwartungen an Zentralbanken:

- Fed-Sitzung am 6.–7. Mai: derzeit nur 21 % Chance für Zinssenkung

- Langfristige Inflationserwartungen steigen – verringern Spielraum für Lockerung

- EZB: Zinssenkungserwartung für April bei 85 %

7. Zusammenfassung

Überblick:

- Die US-Märkte beendeten die Woche mit deutlichen Verlusten, geprägt von Sorgen über eine Kombination aus schwelender Inflation, schwächerem Konsum und geopolitischer Unsicherheit.

- Die Angst vor Stagflation rückt in den Mittelpunkt, belastet durch Trumps Zolloffensive und enttäuschende Stimmungsdaten.

Tendenz:

- Bärisch und volatil. Defensive Sektoren gewinnen an Bedeutung. Der Fokus liegt nun klar auf politischen Risiken, Inflationsentwicklung und den kommenden Arbeitsmarktdaten. Anleger bleiben vorsichtig und positionieren sich vermehrt defensiv.

| Last | Change | %Chg | |

| DJIA | 41583,9 | -715,8 | -1,69 |

| Nasdaq Composite | 17322,99 | -481,04 | -2,7 |

| S&P 500 | 5580,94 | -112,37 | -1,97 |

| DJ Total Stock Market | 55134,64 | -1123,79 | -2 |

| Russell 2000 | 2023,27 | -42,42 | -2,05 |

| NYSE Composite | 19270,3 | -264,42 | -1,35 |

| CBOE Volatility | 21,65 | 2,96 | 15,84 |

Am Freitag:

- Der S&P 500 fiel um 112,37 Punkte oder 2% auf 5.580,94.

- Der Dow Jones Industrial Average fiel um 715,80 Punkte oder 1,7% auf 41.583,90.

- Der Nasdaq Composite fiel um 481,04 Punkte oder 2,7% auf 17.322,99.

- Der Russell 2000 Index der kleineren Unternehmen fiel um 42,42 Punkte oder 2,1% auf 2.023,27.

Für die Woche:

- Der S&P 500 ist um 86,62 Punkte oder 1,5% gefallen.

- Der Dow Jones ist um 401,45 Punkte oder 1% gefallen.

- Der Nasdaq ist um 461,06 Punkte oder 2,6% gefallen.

- Der Russell 2000 ist um 33,71 Punkte oder 1,6% gefallen.

Für das Jahr:

- Der S&P 500 ist um 300,69 Punkte oder 5,1% gefallen.

- Der Dow Jones ist um 960,32 Punkte oder 2,3% gefallen.

- Der Nasdaq ist um 1.987,80 Punkte oder 10,3% gefallen.

- Der Russell 2000 ist um 206,88 Punkte oder 9,3% gefallen.

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ:

1. NYSE – Analyse der Marktbreite und Handelsaktivität

Marktbreite:

- Anzahl gehandelter Werte: 2.834 (leicht gestiegen)

- Verhältnis Gewinner zu Verlierer: 591 zu 2.187 → klares Verkaufsübergewicht

- Anzahl neuer Tiefs: 137 – deutlich angestiegen gegenüber 86

- TRIN (Arms Index): 1,83 → stark negativ, signalisiert Verkaufsdruck über Volumen und Breite

Volumenverteilung:

- Advancing Volume: 145,6 Mio. Aktien (deutlich niedriger als am Vortag)

- Declining Volume: 893,2 Mio. Aktien (explosiver Anstieg)

- Total Volume: 1,04 Mrd. Aktien (höher als am Vortag trotz abnehmendem Adv. Vol.)

- Block Trades: 5.301 (leicht gestiegen) – hohe institutionelle Aktivität

Bewertung NYSE:

- Extrem negatives Marktbild, starke Marktbreite zugunsten der Verlierer.

- Der Arms-Index von 1,83 in Kombination mit dem sehr hohen Declining Volume zeigt, dass sich viele Marktteilnehmer aktiv aus dem Markt zurückziehen.

- Hinweis auf institutionelle Distribution und defensive Umschichtung.

2. NASDAQ – Analyse der Marktbreite und Handelsaktivität

Marktbreite:

- Anzahl gehandelter Werte: 4.494 (nahezu unverändert)

- Verhältnis Gewinner zu Verlierer: 849 zu 3.520 → ebenfalls massiv negativ

- Neue Tiefs: 415 – deutlich erhöht

- TRIN: 0,83 (etwas neutraler als NYSE, aber immer noch Richtung Verkäufe gewichtet)

Volumenverteilung:

- Advancing Volume: 1,57 Mrd. Aktien – mehr als Vortag, aber geringer als Declining Vol.

- Declining Volume: 5,37 Mrd. Aktien – sehr deutlich angestiegen

- Total Volume: 7,02 Mrd. Aktien – leicht unter dem Vortag

- Block Trades: 48.959 – Rückgang deutet auf vorsichtigere institutionelle Aktivität im Tech-Segment hin

Bewertung NASDAQ:

- Hohe Zahl an Verlierern und neuen Tiefs, auch hier stark negatives Sentiment.

- Hohe Verkaufsvolumina bei gleichzeitigem Rückgang der Block Trades sprechen für panikartige Verkäufe bei Retail- und Growth-Aktien, während institutionelle Akteure vorsichtiger agieren.

3. Gesamteinschätzung der Handelsaktivität

- Beide Börsen zeigen ein breit angelegtes negatives Bild, mit klar dominierenden Verkäufern.

- TRIN-Werte untermauern den Abgabedruck: NYSE besonders angespannt.

- Hohe Zahl neuer Tiefs auf beiden Märkten – Anzeichen für technische Schwäche.

- Volumenverteilung sehr einseitig: Verkäufe dominieren deutlich, vor allem bei Tech.

- Institutionelle Aktivität sichtbar, jedoch selektiver.

Fazit

Der US-Aktienmarkt befindet sich in einer Phase massiver Risikoaversion, getrieben von geopolitischen Spannungen, Inflationsdaten und schwacher Verbraucherstimmung. Die Marktbreite und das Handelsvolumen bestätigen eine defensive bis kapitulative Stimmung. Solche Marktphasen können weiteren Druck nach unten ausüben oder – wenn sich das Sentiment überhitzt – kurzfristige technische Gegenbewegungen (Dead-Cat-Bounce) begünstigen. Ein klarer Turnaround ist derzeit nicht in Sicht.

Hier sind die wichtigsten anstehenden Wirtschaftsdaten für die Woche vom 1. bis 5. April 2025 – sie stehen unter dem Zeichen zunehmender Unsicherheit, geopolitischer Risiken und stagflationärer Tendenzen:

Montag, 31. März 2025

- Ende Q1 2025

- USA:

- Chicago Einkaufsmanagerindex (PMI)

- Dallas Fed Manufacturing Index

- Global:

- China: NBS Einkaufsmanagerindex (PMI)

- Japan/Südkorea: Einzelhandels- & Industrieproduktionsdaten

- Deutschland: Vorläufige Inflationsdaten (CPI), Einzelhandelsumsätze

Dienstag, 1. April 2025

- USA:

- ISM Einkaufsmanagerindex (verarbeitendes Gewerbe, März) → Prognose: 50,3 (Vormonat 50,3)

- S&P Global Manufacturing PMI (final)

- JOLTS Stellenangebote (Februar) → Indikator für Arbeitsmarktdynamik

- Bauausgaben

- Europa:

- Inflation & Arbeitslosigkeit (EU-Raum)

- China: Caixin Manufacturing PMI

- Zentralbanken: Zinsentscheidung Australien

- Fed Speaker: Barkin

Mittwoch, 2. April 2025 – „Liberation Day“

- USA:

- ADP-Beschäftigungsänderung (März) → Frühindikator für Non-Farm Payrolls (Prognose: 77K)

- MBA-Hypothekenanträge

- Auftragseingänge der Industrie

- Öl-Lagerbestände (EIA)

- Global:

- Brasilien Industrieproduktion

- Zentralbanken:

- EZB: Verbraucher-Inflationserwartungen

- Fed-Sprecherin Kugler (Inflationserwartungen)

Donnerstag, 3. April 2025

- USA:

- Erstanträge Arbeitslosenhilfe

- Challenger Job Cuts

- Finaler S&P Global Services PMI (März)

- ISM Services (März) → Prognose: 53,0 (zuvor 53,5)

- Global:

- China: Services PMI

- Australien: Handelsbilanz

- EU: Erzeugerpreise (PPI)

- Zentralbanken:

- EZB: Sitzungsprotokoll

- Fed: Reden von Jefferson & Cook

Freitag, 4. April 2025 – US-Arbeitsmarktbericht

- USA:

- Non-Farm Payrolls (Beschäftigung außerhalb der Landwirtschaft) → Prognose: 128K (zuvor 151K)

- Arbeitslosenquote: Prognose 4,2 % (zuvor 4,1 %)

- Durchschnittlicher Stundenlohn (MoM): Prognose: +0,3 %

- Fed-Vorsitzender Powell spricht

- Global:

- Deutschland: Auftragseingang Industrie

- Singapur: Einzelhandelsumsätze

- Kanada: Beschäftigungsdaten

Fazit & Bedeutung:

Diese Woche gilt als makroökonomisch extrem sensibel, da:

- Am Mittwoch (2. April) mit der Umsetzung neuer Reziprozitätszölle gerechnet wird.

- Der US-Arbeitsmarktbericht am Freitag entscheidend für den geldpolitischen Kurs der Fed sein könnte.

- Die zahlreichen ISM/PMI-Daten Hinweise auf die Konjunkturentwicklung geben werden.

Marktteilnehmer werden jede Zahl im Kontext der aktuellen Stagflationsdebatte und geopolitischen Risiken bewerten. Überraschungen könnten hohe Volatilität auslösen.

Das wichtigste Thema des Tages war die zunehmende Marktunsicherheit, ausgelöst durch eine Kombination aus geopolitischen Spannungen (insbesondere den angekündigten „Liberation Day“ mit möglichen Vergeltungszöllen), schwächeren Konjunkturdaten und einer wachsenden Rotation von Wachstums- in Substanzwerte (Value).

Wichtige oder interessante Informationen im Überblick:

- Marktstimmung und breite Abverkäufe:

- Der Freitag brachte eine der breitesten Abverkaufsbewegungen des Jahres.

- VIX über 20 – ein Indikator für zunehmende Marktvolatilität und Unsicherheit.

- Der S&P 500 verzeichnete die schlechteste Woche seit Dezember.

- Value-Aktien schneiden deutlich besser ab als Growth (z.B. Outperformance von Konsumgütern, Versicherungen, Discountern).

- Ursachen der Unsicherheit:

- Der sogenannte „Liberation Day“ am 2. April sorgt für Nervosität. Erwartet werden Maßnahmen von Ex-Präsident Trump, darunter mögliche Zölle.

- Dazu kamen enttäuschende Daten zur Konsumstimmung (4-Jahres-Tief) und zum PCE (höhere Inflation, schwächere Ausgaben).

- Die IPO von CoreWeave, einem AI-Infrastrukturunternehmen, enttäuschte und verstärkte Zweifel am kurzfristigen Potenzial des AI-Sektors.

- Sektorrotation und Value-Renaissance:

- Auffällige Verschiebung von Growth- zu Value-Titeln. Banken, Versicherungen und defensive Konsumtitel zeigten relative Stärke.

- Der Equal-Weight-Index outperformt den kapitalgewichteten S&P 500 – ein Zeichen für eine Marktverlagerung weg von Mega-Caps.

- Konsumverhalten und Sentiment:

- Rakuten-Daten zeigen: Nur 36 % der Verbraucher fühlen sich finanziell in der Lage, sowohl notwendige als auch nicht notwendige Ausgaben zu tätigen.

- Luxus wird weiter konsumiert – insbesondere Reisen – während Grundbedürfnisse wie Lebensmittel und Haustierpflege dominieren.

- Makroperspektive:

- Erste Abwärtsrevisionen bei den US-BIP-Prognosen: von 2,3 % auf 2,0 %.

- Anleger flüchten zunehmend in sichere Häfen (Anleihen, Gold).

- Optionsmärkte zeigen erhöhtes Absicherungsverhalten – jedoch kein Panikmodus.

Zusätzliche Perspektiven auf die aktuelle Lage:

- Der Markt bewegt sich von einer KI-Euphorie in eine Phase der Konsolidierung.

- Value könnte strukturell Rückenwind bekommen, wenn sich das makroökonomische Umfeld weiter eintrübt.

- Politische Unsicherheit dürfte in den kommenden Wochen dominieren (Tarife, geopolitische Risiken).

- Ein „Clearing Event“ am 2. April könnte zumindest temporäre Klarheit bringen – oder die Volatilität weiter anheizen.

Fazit:

Das dominierende Thema derzeit ist eine Mischung aus wirtschaftlicher Unsicherheit, politischer Volatilität und strategischer Umschichtung im Markt ist. Dies spricht kurzfristig für defensive Positionierung – mittelfristig aber auch für selektive Chancen in Substanzwerten und Qualitätstiteln.

1. CoreWeave (IPO)

- Branche: KI-Infrastruktur / Rechenzentren

- IPO-Details: IPO bei 40 $, kurzzeitig unter Ausgabepreis, Schlusskurs bei 40 $ – trotz gedämpfter Erwartungen.

- Kritikpunkte:

- Starke Abhängigkeit von Microsoft als Hauptkunde.

- Kapitalintensives Geschäftsmodell mit hohem Schuldenbedarf.

- Zweifel an der Nachhaltigkeit des AI-Infrastruktur-Booms.

- Bedeutung: Gilt als Barometer für das KI-Infrastruktur-Segment und wird stark beobachtet als „reine“ AI-Aktie.

2. Lululemon (LULU)

- Branche: Bekleidung / Consumer Discretionary

- Kursreaktion: -14 % nach schwachen Quartalszahlen.

- Gründe:

- Analysten senken Bewertung wegen schwächerem Wachstum und Konkurrenzdruck.

- Margenbelastung durch höhere Tarife.

- Signalwirkung: Beispiel für den Druck auf Konsumtitel im hochpreisigen Segment.

3. RH – Restoration Hardware

- Branche: Luxusmöbel

- Ausblick: Vor den kommenden Quartalszahlen unter Druck.

- Themen:

- Abhängigkeit vom Immobilienmarkt (Neu-/Zweitkäufe).

- Konsumenten-Stimmungsdämpfer trotz hoher Vermögen.

- Belastung durch frühere Preiserhöhungen während der Pandemie.

- Besorgnis: Tarife, Konjunktursorgen und rückläufiges Verbrauchervertrauen als Risikofaktoren.

4. Value-Sektor allgemein (mit Fokus auf Finanzen und Versicherungen):

- Thema: Value outperformt Growth deutlich.

- Beispiele:

- JP Morgan, Bank of America, Citigroup, Wells Fargo

- Versicherer: z. B. W.R. Berkley, Lebens-, Sach-, Hypothekenversicherer

- Begründung:

- Günstige Bewertungen (niedriges KGV, niedriges Buchwert-Verhältnis).

- Gute Cashflows, Aktienrückkäufe, Dividendensteigerungen.

- Relative Stärke im Umfeld steigender Unsicherheit.

5. Applied Materials (AMAT)

- Branche: Halbleiterausrüstung

- Analystenreaktion: Jefferies erhöht Kursziel auf 195 $.

- Hervorgehoben: Geringe China-Exposition im Vergleich zu Mitbewerbern – positiv bei zunehmenden Handelskonflikten.

6. W.R. Berkley

- Branche: Versicherung

- Kursreaktion: +7,5 % – stärkster Wert im S&P 500 an diesem Tag.

- Grund: Beteiligungsverkäufe (Mitsui Sumitomo kauft 50 %-Anteil) treiben Bewertung.

- Signalwirkung: Defensive Titel mit klaren Cashflows werden gesucht.

7. Weitere erwähnte Tech-Giganten („Mag Seven“):

- Alphabet (Google): Steht unter KI-Druck im Suchgeschäft.

- Meta: Als „great value“ beschrieben – weiter im Portfolio.

- Nvidia: Teuer, aber mit starkem Nachfragepotenzial – bleibt attraktiv.

- Apple: Schwächere Gewinnentwicklung, skeptischer Ausblick.

- Microsoft: Hauptkunde von CoreWeave – wird dadurch auch indirekt bewertet.

Bemerkung: Die Mag Seven haben ihre schlechteste Woche seit August erlebt, mit 6 Wochen in Folge fallenden Kursen – erinnert an Mai 2022.