Analyse der US-Märkte am 28.04.2025

1. Marktentwicklung

- Dow Jones stieg um 0,28 % auf 40.227 Punkte.

- S&P 500 gewann 0,06 % und erreichte 5.528 Punkte.

- Nasdaq Composite schloss leicht im Minus mit -0,1 % bei 17.366 Punkten.

- Nasdaq 100 nahezu unverändert bei 19.427 Punkten.

Nach einer Serie starker Tage retteten die US-Börsen am Montag nur knappe Gewinne über die Ziellinie. Schwankungen dominierten, denn die Anleger agierten angesichts bevorstehender Quartalsberichte und ökonomischer Schlüsselzahlen zurückhaltend. Zwischenzeitlich war der Optimismus spürbar, doch die Marktbreite zeigte erneut Anzeichen nachlassender Kaufkraft.

2. Haupttreiber der Marktbewegungen

- Politische Einflüsse:

- Der sich zuspitzende Handelskonflikt bleibt dominierend. Zwar signalisiert China punktuelle Zollausnahmen, jedoch bleibt eine umfassende Lösung weiterhin aus.

- US-Finanzminister Bessent bestätigte, dass die US-Regierung bilaterale Handelsgespräche mit 17 Partnern führt – China ist hierbei ausdrücklich nicht eingeschlossen.

- Sektorale Performance:

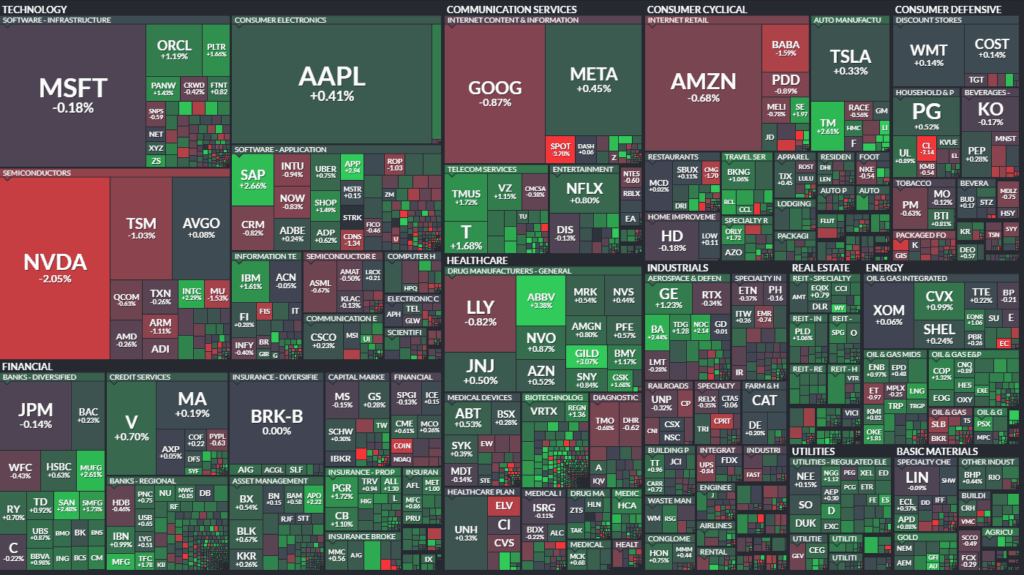

- Technologie: Belastet durch einen Kursrückgang bei Nvidia, ausgelöst durch Berichte über neue Konkurrenz durch Huawei.

- Energie: Ölpreise gaben nach, belastet durch Überangebotsängste und schwächere globale Nachfrageerwartungen.

- Defensive Sektoren: Konsumgüterwerte wie Colgate-Palmolive, Kraft Heinz und Conagra Brands gerieten unter Druck.

- Hauptakteure:

- Boeing profitierte (+2,4 %) von einer Hochstufung durch Bernstein und der Rückübernahme von Spirit AeroSystems.

- Plug Power stieg um über 25 %, nachdem das Unternehmen neue Kredite sicherte und positive Geschäftszahlen ankündigte.

- AbbVie und CG Oncology überzeugten mit positiven Nachrichten.

- Nvidia fiel um über 2 %, zog damit den gesamten Halbleitersektor in Mitleidenschaft.

3. Konjunkturdaten

- Der Dallas Fed Manufacturing Index brach deutlich ein auf -35,8 (Vormonat -16,3) und markierte damit den tiefsten Stand seit 2020.

- Die Daten zeigen einen drastischen Einbruch bei Neuaufträgen, Auslieferungen und Kapazitätsauslastung, verstärkte Preissteigerungen und zunehmende Unsicherheiten bei Unternehmen.

Interpretation:

Die anhaltende Schwäche in der US-Industrie nährt Rezessionssorgen. Die Kombination aus schwacher Auftragstätigkeit und höherer Unsicherheit spricht für eine zunehmende Abkühlung der Wirtschaft.

4. Rohstoff- und Devisenmärkte

- Währungen:

- Der US-Dollar schwächte sich ab, der Dollar-Index verlor 0,5 % auf 99,5.

- EUR/USD stieg auf 1,1424 (+0,5 %).

- Der Yen gewann gegenüber dem Dollar an Wert.

- Rohstoffe:

- Gold kletterte um 0,9 % auf 3.350 USD je Feinunze.

- Ölpreise (Brent -1,7 %, WTI -1,9 %) gaben weiter nach.

- Anleihen:

- Die Rendite zehnjähriger US-Staatsanleihen sank um 6 Basispunkte auf 4,21 %, unterstützt durch Fluchtbewegungen in sichere Häfen nach schwachen Industriedaten.

5. Unternehmensnachrichten und Einzelwerte

- Boeing und Spirit AeroSystems im Fokus durch Übernahmen und positive Analystenkommentare.

- Plug Power überraschte mit positiver Liquiditätsmeldung.

- IBM kündigte massive Investitionen von 150 Milliarden USD in den USA an.

- Eli Lilly wurde nach einer Abstufung durch HSBC belastet.

- Schwäche zeigte sich bei traditionellen Konsumgütern (Colgate, Kraft Heinz, Conagra).

Besonderer Fokus auch auf Unternehmen, die diese Woche Quartalszahlen liefern werden, darunter Microsoft, Amazon, Meta und Apple.

6. Makroökonomischer Ausblick

- Anstehende Datenveröffentlichungen:

- Verbrauchervertrauen (Conference Board)

- BIP-Daten Q1

- PCE-Preisindex (Inflation)

- ISM Manufacturing

- Arbeitsmarktdaten (Nonfarm Payrolls)

- Zentralbankperspektive:

- Märkte preisen für die Fed eine erste Zinssenkung mit geringer Wahrscheinlichkeit für Mai ein, erwarten aber verstärkt Zinssenkungen im weiteren Jahresverlauf.

- Die EZB dürfte bereits im Juni eine Zinssenkung um 25 Basispunkte beschließen.

7. Zusammenfassung

- Überblick:

Die Märkte zeigen sich nach der jüngsten Erholung abwartend und volatil. Schwache US-Industriedaten, anhaltende Handelsspannungen und Unsicherheiten über Unternehmensgewinne dämpfen die Risikobereitschaft. - Tendenz:

Die Marktstimmung bleibt vorsichtig-volatile. Leichte bullische Tendenz bei Standardwerten, defensive Sektoren im Fokus.

Das Risiko einer weiteren Korrekturphase bleibt bestehen, insbesondere falls wichtige Unternehmenszahlen oder Konjunkturdaten enttäuschen.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 40227.59 | 114.09 | 0.28 |

| Nasdaq Composite | 17366.13 | -16.81 | -0.10 |

| S&P 500 | 5528.75 | 3.54 | 0.06 |

| DJ Total Stock Market | 54588.74 | 59.04 | 0.11 |

| Russell 2000 | 1965.55 | 7.93 | 0.41 |

| NYSE Composite | 18971.73 | 71.93 | 0.38 |

| CBOE Volatility | 25.15 | 0.31 | 1.25 |

S&P 500 Sektoren

| Utilities | 0,7 % |

| Real Estate | 0,68 % |

| Energy | 0,63 % |

| Health Care | 0,37 % |

| Financials | 0,32 % |

| Industrials | 0,31 % |

| Materials | 0,15 % |

| S&P 500 | 0,06 % |

| Communication Services | 0,05 % |

| Consumer Discretionary | -0,09 % |

| Consumer Staples | -0,15 % |

| Information Technology | -0,3 % |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

NYSE (New York Stock Exchange)

- Issues traded: 2.831 (leicht gestiegen gegenüber 2.817 am Vortag)

- Advances (gestiegene Aktien): 1.729 (deutlich mehr als 1.462 zuvor)

- Declines (gefallene Aktien): 1.023 (weniger als die 1.274 am Vortag)

- Unchanged (unveränderte Aktien): 79 (nahezu konstant)

- New highs: 26 (leicht mehr als 23)

- New lows: 14 (gleich geblieben)

- Advance Volume: 680,3 Mio. Aktien (deutlich höher als 446,3 Mio. am Vortag)

- Decline Volume: 282,7 Mio. Aktien (niedriger als 482,3 Mio. am Vortag)

- Total Volume: 970 Mio. Aktien (leicht gestiegen gegenüber 948 Mio.)

- Closing Arms (TRIN): 0,65 (deutlich unter 1,05)

(Interpretation: Werte unter 1,0 signalisieren eher Kaufdruck, Werte über 1,0 Verkaufsdruck.) - Block Trades: 5.006 (mehr als 4.654 am Vortag)

Zusammenfassung NYSE:

Die Marktbreite war positiv. Deutlich mehr Aktien stiegen als fielen, begleitet von höheren Volumina auf der Gewinnerseite. Ein TRIN-Wert unter 1 bestätigt die bullische Tendenz. Die Aktivität bei Block-Trades war ebenfalls erhöht – ein Hinweis auf verstärkte institutionelle Teilnahme.

NASDAQ

- Issues traded: 4.576 (leicht gestiegen von 4.527)

- Advances: 2.486 (leicht gestiegen von 2.350)

- Declines: 1.948 (weniger als die 2.030 am Vortag)

- Unchanged: 142 (leicht gestiegen)

- New highs: 94 (mehr als 75 zuvor)

- New lows: 63 (etwas mehr als 56)

- Advance Volume: 7.957 Mio. Aktien (stark gestiegen von 4.704 Mio.)

- Decline Volume: 2.316 Mio. Aktien (gesunken von 2.643 Mio.)

- Total Volume: 10.313 Mio. Aktien (deutlich mehr als 7.413 Mio.)

- Closing Arms (TRIN): 0,37 (stark gefallen von 0,65)

(Interpretation: Sehr starker Kaufdruck.) - Block Trades: 124.281 (massiver Anstieg von 56.223)

Zusammenfassung NASDAQ:

Der Markt zeigte sehr starke Kaufaktivität. Das Volumen der Gewinneraktien war deutlich höher als das der Verlierer, das Totalvolumen stark angestiegen. Der sehr niedrige TRIN-Wert unter 0,5 deutet auf überhitzte Kaufbewegungen hin. Der deutliche Anstieg der Block-Trades lässt auf ein verstärktes Engagement institutioneller Investoren schließen.

Gesamtauswertung NYSE & NASDAQ

- Die Marktbreite war an beiden Börsen klar positiv.

- Volumina sowohl absolut als auch auf der Gewinnerseite stiegen kräftig an.

- Institutionelle Aktivität zeigte sich durch deutlich mehr Block-Trades, was ein Vertrauensbeweis in die jüngste Erholung sein könnte.

- Stimmung: Die Anleger zeigten nach anfänglicher Zurückhaltung wieder verstärkt Risikoappetit, jedoch mahnt der extrem niedrige TRIN-Wert an der Nasdaq zu Vorsicht, da kurzfristige Übertreibung möglich ist.

Marktampel – 28. April 2025

| Faktor | Einschätzung | Tendenz |

|---|---|---|

| Marktbreite (Advances vs. Declines) | Sehr positiv | Greed |

| Handelsvolumen (steigend vs. fallend) | Stark auf Käuferseite | Greed |

| TRIN (Closing Arms Index) | Extrem niedrig | Extreme Greed |

| Block Trades (Institutionelle Aktivität) | Deutlich erhöht | Greed |

| Volatilität (VIX und Marktbewegungen) | Stabil, leicht erhöht | Neutral bis Fear |

| Rohstoffe (Goldpreis) | Starker Anstieg | Fear (Flucht in Sicherheit) |

| Anleihenmarkt (fallende Renditen) | Nachfrage nach Sicherheit | Fear |

| Wirtschaftsdaten (Dallas Fed Index) | Sehr schwach | Fear |

| Makropolitik (Handelskonflikte) | Unsicher | Fear |

Zusammengefasste Marktstimmung:

Vorsichtige Gier („Cautious Greed“), aber Risiko bleibt hoch.

- Positive technische Faktoren (breite Marktteilnahme, Volumen, institutionelle Käufe) dominieren kurzfristig.

- Fundamentale Schwächen (schwache Konjunkturdaten, geopolitische Unsicherheiten) werfen jedoch dunkle Wolken auf die mittelfristigen Aussichten.

Interpretation:

- Kurzfristig ist das Momentum klar positiv.

- Mittelfristig droht eine Rückschlaggefahr, falls kommende Quartalszahlen oder Wirtschaftsdaten enttäuschen.

Marktampel

| Indikator | Farbe | Interpretation |

|---|---|---|

| Technische Lage | 🟢 | Bullisch |

| Fundamentale Lage | 🟠 | Angespannt |

| Gesamtstimmung | 🟡 | Vorsichtige Gier |

- Marktstimmung: Es herrscht Unsicherheit. Die Anleger warten auf eine sehr geschäftige Berichtswoche mit wichtigen Quartalszahlen (u. a. von Amazon, Microsoft) und ökonomischen Daten (u. a. BIP, Arbeitsmarktdaten).

- Wirtschaftliche Belastungsfaktoren:

- Politische Unsicherheiten wie Handelskriege und Zölle dominieren die Gespräche.

- Handelskonflikte insbesondere zwischen den USA und China wirken sich zunehmend auf die Lieferketten und Produktionsabläufe aus.

- Lieferkettenprobleme könnten zu einem „Sommer der leeren Regale“ führen, da Lagerbestände zur Neige gehen und Importe sinken.

- Währungen und Märkte: Schwäche des US-Dollars könnte kurzfristig helfen, jedoch bleiben strukturelle Risiken bestehen.

- Perspektivenwechsel:

- Umschichtung in internationale Märkte wird diskutiert, aber viele Anleger bleiben US-fokussiert. Internationale Aktien gelten als attraktiver bewertet, doch es findet bisher keine massive Kapitalumschichtung statt.

- Private Märkte und Infrastrukturinvestitionen gewinnen angesichts hoher Inflation an Attraktivität.

- Rohstoffe und Gold: Gold erfährt vermehrte Nachfrage als Absicherung gegenüber Inflation und geopolitischen Risiken.

- EU-Positionierung: Die EU verfolgt aktiv eigene Verhandlungen mit den USA und China, möchte aber multilaterale Handelsstrukturen bewahren. Gleichzeitig wird die EU als stabiler Investitionsstandort positioniert.

Wichtigstes Thema des Tages laut:

Die zunehmenden Handelskonflikte und ihre realwirtschaftlichen Folgen auf Lieferketten und Konsumgüterverfügbarkeit.

Dies wurde mehrfach betont – insbesondere die Befürchtung, dass die Kombination aus Zöllen, Handelsbarrieren und unterbrochenen Lieferketten im Sommer zu massiven Engpässen bei Importwaren führen könnte.

1. Nvidia (NVDA)

- Situation:

Kurs unter Druck wegen Berichten, dass Huawei einen neuen leistungsstarken KI-Chip testet, der Nvidia Konkurrenz machen könnte. - Einfluss:

Belastung für Halbleiter- und KI-Sektor insgesamt, da Nvidia ein Schlüsselakteur im Bereich Künstliche Intelligenz ist.

2. Spotify (SPOT)

- Situation:

Spotify wird als besonders stark gelaufenes Unternehmen hervorgehoben, das bald Quartalszahlen vorlegt. - Wichtig:

Die Aktie hat 2024 bereits +30 % gemacht und soll morgen Bericht erstatten. Anleger sind nervös wegen der hohen Bewertung. - Spezifische Info:

Spotify zahlte im 1. Quartal über 100 Mio. USD an Podcaster aus.

3. Boeing (BA)

- Situation:

Positiv hervorgehoben wegen eines Deals: Boeing wird den Zulieferer Spirit AeroSystems wieder übernehmen. - Bedeutung:

Spirit ist ein ehemaliges Boeing-Unternehmen und ein wichtiger Partner für den Flugzeugbau. Die Reintegration soll die Qualitätsprobleme in der Lieferkette lösen. - Finanzlage:

Boeing hatte Ende 2024 frisches Kapital aufgenommen (24 Mrd. USD), um u.a. Akquisitionen zu finanzieren.

4. Cadence Design Systems (CDNS)

- Situation:

Das Unternehmen berichtete solide Quartalszahlen:- Umsatz leicht über Erwartung

- Gewinn pro Aktie höher als geschätzt

- Erhöhung der Prognose für das Gesamtjahr 2025

- Bedeutung:

Cadence ist ein wichtiger Softwareanbieter für die Halbleiterbranche.

5. NXP Semiconductors (NXPI)

- Situation:

- CEO-Wechsel angekündigt (neuer CEO Rafael Sotomayor ab Oktober 2025).

- Umsatz und Gewinn leicht über den Erwartungen, jedoch schwache Prognose für das 2. Quartal.

- Bedeutung:

Der vorsichtige Ausblick sorgt für Verunsicherung.

6. Jack in the Box (JACK)

- Situation:

Aktie wurde auf „Kaufen“ hochgestuft mit einem Kursziel von +30 % Gewinnpotenzial. - Begründung:

Neuer CEO hat laut Analysten einen glaubwürdigen Plan zur Bilanzstärkung entwickelt.

7. Eli Lilly (LLY)

- Situation:

Aktie wurde von HSBC „doppelt abgestuft“. - Grund:

Markt könnte zu optimistisch bezüglich Umsatzpotenzial bei neuen Medikamenten (v.a. Abnehmpräparate) sein.

8. LTL-Trucking-Unternehmen (z.B. Old Dominion Freight Line)

- Situation:

Der Sektor wird im Zusammenhang mit Lieferkettenproblemen erwähnt. - Beispiel:

Einzelne Firmen (nicht explizit Old Dominion genannt) sehen nach schwachen Quartalszahlen starke Kursverluste, da die Makroaussichten unsicher sind.

Zusätzliche Erwähnungen (ohne tiefe Details im Text):

- Starbucks, McDonald’s, UPS, General Motors, Visa, Snap werden genannt im Hinblick auf die anstehende Berichtssaison, aber ohne konkrete Einschätzungen oder neue Entwicklungen.

Zusammengefasst:

Die größten Einzelthemen betreffen Nvidia (KI-Wettbewerb), Boeing (Übernahme Spirit AeroSystems) und Spotify (vor den Quartalszahlen nach steiler Rallye).

Zusätzlich gibt es im Transport- und Fast-Food-Sektor erste Anzeichen, dass Analysten und Märkte sehr nervös auf makroökonomische Trends reagieren.