Tagesrückblick US-Märkte – 28. Juli 2025

1. Marktüberblick und Ausgangslage

Uneinheitlicher Handel an der Wall Street

Die großen US-Indizes zeigten sich am Montag gemischt. Während der S&P 500 mit einem minimalen Plus von +0,02 % ein neues Rekordhoch markierte, verlor der Dow Jones -0,14 %. Der Nasdaq Composite konnte um +0,33 % zulegen. Insgesamt blieb die Marktbreite schwach: Im S&P 500 standen 361 Verlierern nur 141 Gewinner gegenüber. Die Volatilität zog leicht an (VIX: +0,67 %).

Infobox: Marktbewegungen

| Index / Asset | Letztstand | Veränderung | % Veränderung |

|---|---|---|---|

| S&P 500 | 6.389,77 | +1,13 | +0,02 % |

| Dow Jones | 44.837,56 | -64,36 | -0,14 % |

| Nasdaq Composite | 21.178,58 | +70,27 | +0,33 % |

| VIX | 15,03 | +0,10 | +0,67 % |

| Gold Futures | 3.307,90 | -2,10 | -0,06 % |

| Öl (WTI) | 66,85 | +0,14 | +0,21 % |

| EUR/USD | 1,1595 | +0,0004 | +0,03 % |

| USD/JPY | 148,53 | -0,03 | -0,02 % |

2. Politische Entwicklungen und Handelsspannungen

USA setzen EU unter Druck – strategische Vorteile für US-Standort

Die USA und die EU einigten sich auf ein Zollniveau von 15 %, womit höhere Drohzölle (bis zu 50 %) vermieden wurden. Trump inszeniert den Deal innenpolitisch als Erfolg. EU-Unternehmen – etwa deutsche Autobauer – könnten durch Produktionsverlagerung in die USA profitieren, um Zölle zu umgehen. Versprochene Energieimporte in Höhe von 750 Mrd. USD aus den USA werden als überzogen kritisiert.

Zollpause mit China in Aussicht

Ein neuer Deal mit China ist in Verhandlung – eine 90-Tage-Verlängerung der Zollpause steht im Raum. Ein Abschluss wird frühestens im Oktober/November erwartet, sodass der politische Druck erhalten bleibt.

3. Auswirkungen auf Märkte und Geldpolitik

Anleihen stabil – Renditen leicht gesunken

Die US-Zinsstrukturkurve blieb stabil. Die 10-jährige Treasury-Rendite fiel leicht auf 4,411 %, ebenso die Renditen anderer Laufzeiten. Auch international sanken die Renditen (z. B. Deutschland: -2,9 Bp), während Großbritannien einen Anstieg verzeichnete.

Fed-Sitzung im Fokus

Die Märkte erwarten für Mittwoch eine Zinspause (Zielband: 4,25–4,50 %). Analysten rechnen mit steigender Inflation durch Zölle, was die Fed zum Abwarten zwingen könnte. Die Aussagen Jerome Powells auf der Pressekonferenz werden entscheidend.

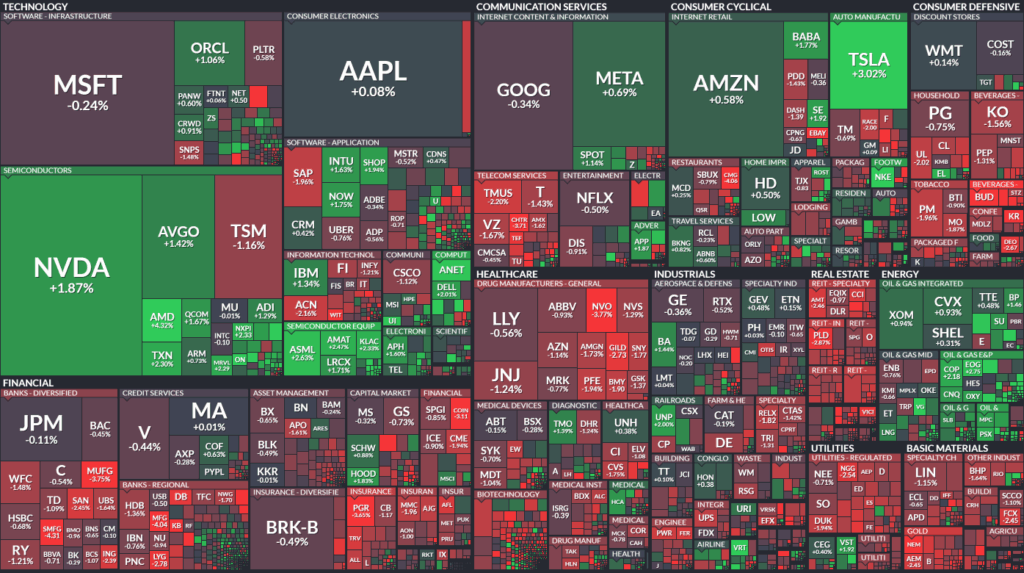

4. Unternehmensnachrichten und Aktienbewegungen

Technologiewerte

- AMD +4,3 % – Kursziel durch UBS auf 210 USD erhöht, positive Analystenstimmung.

- NVIDIA +1,9 % – profitiert von AI-Fantasie und stabiler Nachfrage.

- Cadence Design +6 % nachbörslich – Umsatz- und EPS-Überraschung, Jahresausblick angehoben.

- Tesla +3 % – Rückenwind durch Prognose eines 200 Mrd. USD-Marktes für autonome Fahrzeuge (Morgan Stanley).

Industrie & Konsum

- Nike +3,9 % – starkes Kursziel-Upgrade durch JPMorgan (auf 93 USD), mittelfristig positives Gewinnwachstum.

- Whirlpool -6,2 % – Umsatz unter Erwartung, schwacher Ausblick, Probleme durch asiatische Billigimporte und schwachen US-Häusermarkt.

Einzelne Ausreißer & Volumenwerte

- VisionWave Holdings +368 % – extrem hohes Volumen, keine fundamentale Erklärung.

- Opendoor Technologies -7,9 % – verschobene Reverse-Split-Abstimmung, hohe Volatilität.

- Gilead -2,7 % – politisches Risiko durch mögliche Veränderungen bei HIV-Präventionsrichtlinien (HHS).

5. Internationale Marktreaktionen

Verluste in Europa und Asien

- DAX -1,02 %: Handelsunsicherheit und nachlassende Konjunktur treiben die Sorgen.

- FTSE 100 -0,43 %, Nikkei 225 -0,58 %

- Shanghai Composite leicht positiv (+0,12 %) – Hoffnung auf Stabilisierung der Binnenkonjunktur.

Rohstoffe & Energie

- Erdgas stark gefragt (+1,47 %)

- Metalle (Kupfer -0,12 %, Gold -0,04 %) unter Druck

- Bloomberg Commodity Index: -0,30 %

6. Ausblick und Termine

Daten- und Nachrichtenflut erwartet

In den nächsten Tagen steht eine Reihe zentraler Wirtschaftsdaten an, die das Marktbild maßgeblich beeinflussen werden. Vor allem das Fed-Statement und das US-BIP dürften richtungsweisend sein.

Infokasten: Wichtige Termine & Indikatoren der Woche

| Datum | Ereignis | Erwartung |

|---|---|---|

| 29.07. | Case-Shiller Hauspreisindex (Mai) | — |

| 29.07. | Verbrauchervertrauen (Juli) | 95,4 |

| 30.07. | ADP-Arbeitsmarktbericht (Juli) | +64.000 Beschäftigte |

| 30.07. | BIP Q2 (Vorabschätzung) | +2,3 % |

| 30.07. | Fed-Zinsentscheid | Zinspause erwartet |

| 31.07. | Persönliche Einkommen & Ausgaben (Juni) | +0,2 % |

| 31.07. | Beschäftigungskostenindex (Q2) | +0,8 % |

Fazit

Der Markt bleibt trotz Rekordständen im S&P 500 in einer abwartenden Haltung. Belastungsfaktoren sind geopolitische Unsicherheiten, insbesondere Handelsfragen mit China und der EU. Die anstehenden Konjunkturdaten und die Zinsentscheidung der Fed dürften die kurzfristige Richtung bestimmen. Die positive Stimmung bei Tech- und AI-Werten sorgt für Stabilität, während zyklische Branchen wie Immobilien und Industrie unter Druck stehen. Die kommenden Tage versprechen hohe Volatilität – sowohl politisch als auch wirtschaftlich.

Zusammenfassung des Marktberichts

Marktüberblick vom 28.07.2025

Aktienmärkte:

- Die US-Börsen beendeten den Handelstag uneinheitlich:

- Dow Jones: -0,14 %

- S&P 500: +0,02 % (neues Rekordhoch)

- Nasdaq Composite: +0,33 %

- Internationale Märkte:

- Nikkei 225 (Japan): -0,58 %

- FTSE 100 (UK): -0,43 %

- DAX (Deutschland): -1,02 %

- Shanghai Composite (China): +0,12 %

- Volatilität (VIX): leicht gestiegen auf 15,03 (+0,67 %)

S&P-500-Sektoren:

- Stärkste Sektoren: Energie (+1,15 %), IT (+0,77 %), zyklischer Konsum (+0,69 %)

- Schwächste Sektoren: Immobilien (-1,75 %), Materialien (-1,44 %), Versorger (-1,05 %)

Anleihenmärkte:

- Renditen am langen Ende leicht gesunken:

- 10-jährige US-Treasuries: 4,411 % (-0,006 %)

- Deutsche Bundesanleihen (10 Jahre): 2,693 % (-0,029 %)

- UK Gilts (10 Jahre): 4,655 % (+0,023 %)

Rohstoffe:

- Ölpreise leicht im Plus:

- WTI: +0,19 %, Brent: +0,19 %

- Gold: -0,04 % auf 3308,70 USD

- Silber: +0,21 %

- Kupfer: -0,12 %

- Energiepreise (z. B. Erdgas): deutlich gestiegen (+1,47 %)

- Bloomberg Commodity Index: -0,30 %

Währungen:

- Euro/USD: +0,03 %

- Yen/USD: -0,02 %

- Pfund, Franken, CAD, MXN: alle leicht schwächer

- US-Dollar-Index: stabil bei +0,01 %

Kryptowährungen:

- Bitcoin: +0,19 % auf 118.291 USD

- Ethereum: +0,71 %

- Ripple: -0,18 %

- Monero & DASH schwächer, andere Altcoins im Plus

Aktien im Fokus:

- VWAV: +368 % bei hohem Volumen

- Tesla: +3,02 %

- NVIDIA: +1,87 %

- Opendoor & AEye: jeweils -8 %

Wirtschaftsdaten (kommende Termine):

- 29.07.: Case-Shiller-Hauspreisindex, Verbrauchervertrauen (Juli)

- 30.07.: ADP-Beschäftigungsreport, BIP Q2 (Erstschätzung), Fed-Zinsentscheid

- 31.07.: Einkommen & Ausgaben (Juni), Beschäftigungskostenindex (Q2)

Fazit: Die US-Märkte zeigen sich stabil vor einer datenreichen Woche. Tech und Energie treiben den S&P 500. Deutliche Verluste bei DAX & REITs deuten auf internationale und sektorale Unsicherheit hin. Die Märkte bleiben volatil im Vorfeld des Fed-Zinsentscheids und wichtiger Konjunkturdaten.