Tagesrückblick US-Märkte – 28. August 2025

1. Marktüberblick und Ausgangslage

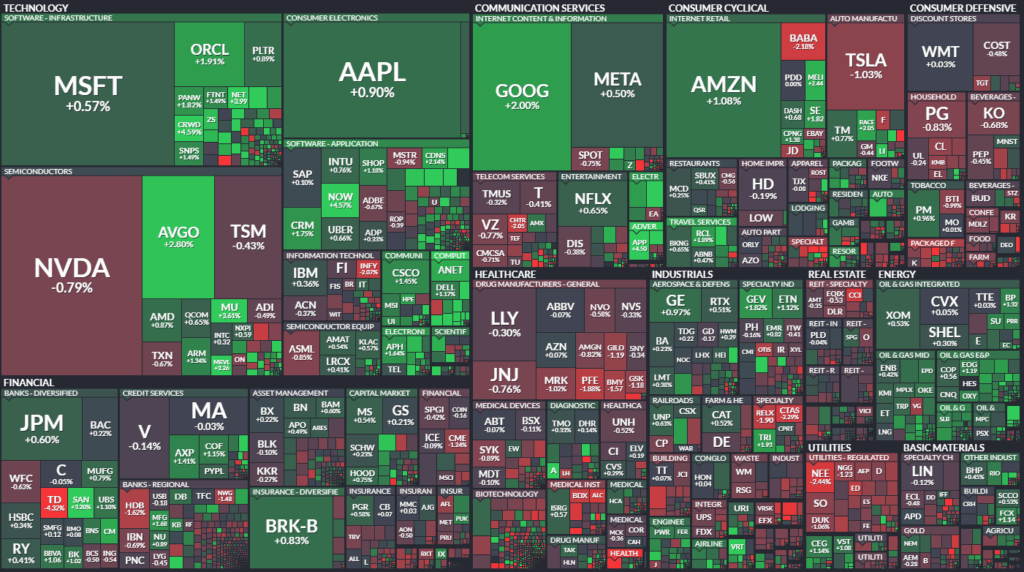

Die US-Börsen setzten am Donnerstag ihren Aufwärtstrend fort. Der S&P 500 erreichte mit 6.501 Punkten (+0,32 %) ein neues Allzeithoch, während der Dow Jones um +0,16 % auf 45.637 Punkte zulegte. Der Nasdaq Composite stieg um +0,53 % auf 21.705 Punkte. Die Marktbreite war allerdings nur leicht positiv: 278 Gewinnern im S&P 500 standen 222 Verlierer gegenüber.

Infobox: Marktindikatoren

| Index | Stand | Veränderung | % |

|---|---|---|---|

| Dow Jones | 45.636,9 | +71,7 | +0,16 % |

| S&P 500 | 6.501,9 | +20,5 | +0,32 % |

| Nasdaq Composite | 21.705,2 | +115,0 | +0,53 % |

| VIX | 14,43 | –0,42 | –2,8 % |

Sektorenentwicklung im S&P 500 (28.08.)

- Gewinner: Communication Services +0,94 %, IT +0,66 %, Energy +0,68 %

- Verlierer: Utilities –0,87 %, Consumer Staples –0,47 %, Health Care –0,42 %

2. Politische Entwicklungen und Handelsspannungen

Die US-Handelspolitik sorgt weiter für Unsicherheit. Präsident Trump hat Anfang der Woche neue Zölle auf Hightech-Produkte und Halbleiter angekündigt und die Stahl- und Aluminiumzölle auf über 400 Konsumgüter ausgeweitet. Für Indien werden die Zölle auf 50 % verdoppelt, während die Zolltruce mit China bis November verlängert wurde.

Zudem verschärft sich die politische Lage rund um die US-Notenbank: Präsident Trump versuchte, Fed-Gouverneurin Lisa Cook abzusetzen. Ihre Anwälte fechten dies juristisch an, da der Fed-Sitz per Gesetz nur „aus wichtigem Grund“ entzogen werden darf.

3. Auswirkungen auf Märkte und Geldpolitik

Die Erwartung einer baldigen geldpolitischen Lockerung stützt die Kurse. Die Wahrscheinlichkeit für eine Zinssenkung um 25 Basispunkte bei der Fed-Sitzung am 17.–18. September wird aktuell auf rund 86–87 % geschätzt. Für die darauffolgende Sitzung Ende Oktober sehen die Märkte eine 53 % Chance auf eine weitere Senkung.

Ökonomen warnen allerdings, dass vor allem die Dienstleistungsinflation hartnäckig hoch bleibt und der Spielraum für Zinssenkungen damit begrenzt sein könnte.

4. Unternehmensnachrichten und Aktienbewegungen

Technologiewerte

- Autodesk übertraf die Erwartungen mit EPS $2,62 (erwartet $2,30) und hob die Jahresprognose an. Aktie nachbörslich +11 %.

- Dell meldete Q2-EPS $2,32 (erwartet $2,30) und Umsatz $29,8 Mrd. (über Erwartung). Prognose für AI-Server-Umsätze auf $20 Mrd. angehoben (vorher $15 Mrd.), Aktie schwankte nachbörslich zwischen Minus und stabil.

- Marvell Technology Q2-EPS $0,67 (erwartet $0,66), Umsatz $2,01 Mrd. (im Rahmen). Der Q3-Ausblick lag unter den Erwartungen, Aktie nachbörslich –9 %.

- Snowflake +18 % nach besser als erwarteten Zahlen (Umsatz +Produktprognose angehoben).

- Datadog +7 %, MongoDB +7 %, Cloudflare +3 %, Atlassian +2 %, Salesforce +1 %.

- Pure Storage +31 %, größter Tagesgewinner, nach starken Quartalszahlen und höherem Ausblick.

Finanz- & Zahlungssektor

- Affirm Holdings meldete EPS $0,20 (erwartet $0,11), Umsatz $876 Mio. über Erwartung, Aktie nachbörslich +2 %.

- Bill Holdings legte um +17,7 % zu, profitierte von soliden Zahlen und positiven Analystenkommentaren.

Industrie & Konsum

- Ulta Beauty lieferte starke Zahlen: EPS $5,78 (erwartet $5,11), Umsatz $2,79 Mrd., Same-Store-Sales +6,7 %. Jahresprognose angehoben, Aktie nachbörslich +7–8 %.

- Gap enttäuschte trotz EPS $0,57 (erwartet $0,55). Umsatz $3,73 Mrd. unter Prognose, Margen unter Druck durch Zollkosten von $150–175 Mio.. Aktie nachbörslich –11 bis –12 %.

- Burlington Stores +4 % nach Gewinn-Überraschung.

- Best Buy –3 % trotz solider Ergebnisse, da Tarife belasten.

- Hormel Foods –13 % nach schwachen Q3-Zahlen (EPS $0,35, erwartet $0,40).

- Brown-Forman –4 % nach enttäuschenden Umsätzen (schwache Nachfrage nach Spirituosen).

- Agilent +5 % dank Umsatz- und Gewinnbeat.

- Cooper Cos –12 % nach gesenkter Prognose.

- Petco sprang nachbörslich +31 % nach angehobener Gewinnprognose.

- Lucid –0,5 %, Opendoor +6 %, Offerpad +85 %, Sound Group +229 % unter den aktivsten Werten.

5. Internationale Marktreaktionen

- Europa: DAX –0,03 %, FTSE 100 –0,42 %, Euro Stoxx 50 +0,07 %.

- Asien: Shanghai Composite +1,14 %, Nikkei 225 –0,34 %.

- Rentenmarkt: US-10J-Rendite bei 4,21 %, Bund 10J bei 2,70 %, UK-Gilt 10J bei 4,70 %.

- Rohstoffe: Ölpreise leichter, Gold stabil auf $3.476, Silber nahezu unverändert, Erdgas +1,4 %.

- Krypto: Bitcoin +0,3 % auf $112.300, Ethereum +0,5 %, ZCash +1,6 %, Monero –1,7 %.

6. Ausblick und Termine

- 29. August: Veröffentlichung der Juli-PCE-Inflationsdaten (Erwartung +0,2 % m/m, +2,9 % y/y), persönliche Einkommen (+0,4 %), Konsumausgaben (+0,3 %), Chicago PMI (47,3), Uni-Michigan-Verbrauchervertrauen (58,6).

- 2. September: ISM Manufacturing PMI (August).

- 4. September: ADP-Arbeitsmarktbericht (August).

- 17.–18. September: Nächste Fed-Sitzung, Märkte erwarten mit hoher Wahrscheinlichkeit eine erste Zinssenkung.

- Politik: Ablauf der US-De-minimis-Zollausnahme auf Importe unter $800 – ab sofort nur noch $100 Grenze (mögliche Belastung für Onlinehändler).

Fazit

Die US-Märkte haben neue Rekorde erreicht, getragen von starken Konjunkturdaten und der anhaltenden AI-Investitionseuphorie. Zugleich belasten Handelskonflikte und politische Eingriffe in die Fed das Sentiment. Unternehmensseitig dominieren positive Überraschungen im Tech- und Einzelhandelssektor, während traditionelle Konsumwerte wie Gap oder Hormel unter Druck stehen. Kurzfristig richten sich die Blicke nun auf die PCE-Inflationszahlen und die Frage, ob die Fed im September den erwarteten Zinsschritt wagt.

Marktbreite für NYSE und Nasdaq

Infobox: Marktbreite (28. August 2025)

| NYSE | NASDAQ | |

|---|---|---|

| Issues traded | 2.842 | 4.731 |

| Advances | 1.416 | 2.425 |

| Declines | 1.315 | 2.095 |

| Unchanged | 111 | 211 |

| Advance/Decline-Ratio | 1,08 : 1 | 1,16 : 1 |

| New Highs | 151 | 263 |

| New Lows | 10 | 64 |

| TRIN (Arms Index) | 0,90 | 0,65 |

| Total Volume | 936,8 Mio. | 7.807 Mio. |

Interpretation

- Breite des Anstiegs: Sowohl an der NYSE als auch am NASDAQ überwogen die Gewinner (Advances > Declines). Die Advance/Decline-Ratio liegt bei ~1,1, also ein solider, aber nicht überwältigender Marktbreitentag.

- Neue Hochs vs. Lows: An beiden Börsen deutlich mehr neue Hochs (NYSE: 151 vs. 10, NASDAQ: 263 vs. 64). Das spricht für ein intaktes Aufwärtsmomentum.

- TRIN-Werte: Mit 0,90 (NYSE) und 0,65 (NASDAQ) liegen die Arms-Indizes im bullischen Bereich (<1,0 signalisiert Kaufdruck). Vor allem am NASDAQ war die Nachfrage stark.

- Handelsvolumen: Das Volumen blieb stabil (NYSE knapp 937 Mio., NASDAQ gut 7,8 Mrd.), was die Bewegung bestätigt.

Fazit:

Die Marktbreite unterstützt den jüngsten Anstieg der Indizes. Besonders positiv: Mehr neue Hochs als Lows und niedrige TRIN-Werte deuten auf weiter robustes Kaufinteresse hin, wenn auch ohne extremes Momentum.

Börsenführer (Price Vol)

| Symbol | Name | Last | Change | %Chg | Price Vol. |

|---|---|---|---|---|---|

| NVDA | Nvidia Corp | 180.17 | -1.43 | -0.79% | 50,726,593 |

| TSLA | Tesla Inc | 345.98 | -3.62 | -1.04% | 23,468,862 |

| SNOW | Snowflake Inc Cl A | 241.00 | +40.61 | +20.27% | 10,162,343 |

| MSFT | Microsoft Corp | 509.64 | +2.90 | +0.57% | 9,180,247 |

| PLTR | Palantir Technologies I.. | 158.12 | +1.40 | +0.89% | 9,146,499 |

| AAPL | Apple Inc | 232.56 | +2.07 | +0.90% | 8,851,699 |

| AMZN | Amazon.com Inc | 231.60 | +2.48 | +1.08% | 7,798,366 |

| GOOGL | Alphabet Cl A | 211.64 | +4.16 | +2.01% | 6,842,914 |

| AMD | Adv Micro Devices | 168.58 | +1.45 | +0.87% | 6,112,374 |

| AVGO | Broadcom Ltd | 308.65 | +8.40 | +2.80% | 5,833,886 |

Alle an US-Börsen notierten Aktien, kategorisiert nach Sektoren und Branchen. Die Größe entspricht der Marktkapitalisierung.