Analyse der US-Märkte am 29. April 2025

1. Marktentwicklung

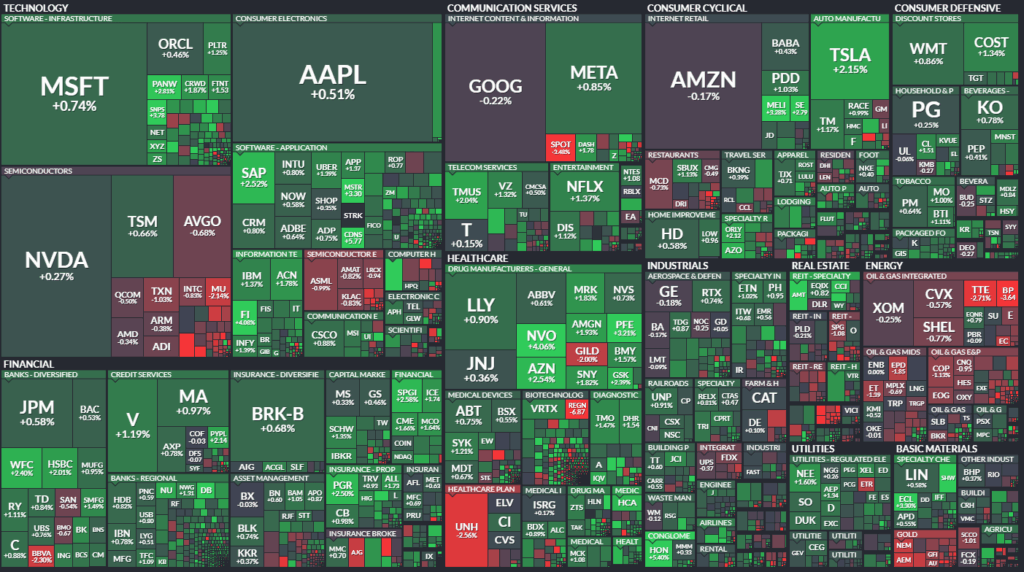

Die Wall Street konnte ihre Erholung am Dienstag fortsetzen. Der Dow Jones stieg um 0,75 % auf 40.528 Punkte, der S&P 500 um 0,58 % auf 5.561 Punkte und der Nasdaq 100 um 0,61 % auf 19.545 Punkte. Damit verbuchten die US-Leitindizes jeweils den sechsten Gewinntag in Folge. Besonders auffällig ist der Kursanstieg trotz schwacher Konjunkturdaten – ein Hinweis darauf, dass der Markt zunehmend auf mögliche geldpolitische Lockerungen setzt. Zugleich wurde die Marktbreite besser: Aufsteiger überwogen an der NYSE klar gegenüber Verlierern.

2. Haupttreiber der Marktbewegungen

- Politische Einflüsse: Die Märkte profitierten von Meldungen über mögliche Zollrücknahmen seitens der US-Regierung. Präsident Trump unterzeichnete ein Dekret, das Erleichterungen für in den USA produzierte Autos und importierte Teile vorsieht. Die Erstattung von Teilzöllen soll zudem Anreize zur Verlagerung von Lieferketten in die USA schaffen.

- Sektorale Performance: Solide Gewinne verzeichneten u. a. die Kommunikations- und Industriewerte. Besonders gefragt waren Unternehmen wie SBA Communications (+6 %), Honeywell (+5 %) und Cadence Design (+5 %). Im Halbleitersektor hingegen herrschte Abgabedruck, u. a. bei NXP Semiconductors (−6 %) und Micron (−1 %), auch aufgrund von CEO-Rücktritten und Zollbedenken.

- Hauptakteure:

- Pfizer überzeugte trotz Umsatzrückgangs mit besserem Gewinn (+3,2 %).

- UPS überraschte positiv mit seinen Zahlen, warnte jedoch vor Stellenabbau (−0,5 %).

- GM zog die Prognose zurück und gab einen Rückruf bekannt (−0,7 %).

- Starbucks punktete mit einem Technologieprojekt zur Prozessbeschleunigung (+1,2 %).

- Hims & Hers Health profitierten deutlich (+23,2 %) durch eine Kooperation mit Novo Nordisk für Wegovy.

3. Konjunkturdaten

- JOLTS Stellenangebote: Rückgang auf 7,192 Mio. – deutlich unter der Prognose (7,5 Mio.). Dies unterstreicht die Abkühlung am US-Arbeitsmarkt.

- Verbrauchervertrauen (CB): Fiel auf 86,0 Punkte – der fünfte Rückgang in Folge und ein fast fünfjähriges Tief. Die Erwartungen der Verbraucher liegen auf einem 13-Jahres-Tief.

- Dallas Fed Services Index: Rückgang des Aktivitätsindexes auf −19,4, tiefster Stand seit Oktober 2023. Auch die Zukunftserwartungen verschlechterten sich erheblich.

- Handelsbilanz: Das Handelsdefizit stieg auf ein Rekordniveau von 162 Mrd. USD – Ausdruck eines Vorzieheffekts vor dem Inkrafttreten neuer Zölle.

- Job-Quits: Anstieg auf 3,332 Mio. – das höchste Niveau seit acht Monaten. Ein Zeichen für anhaltende Dynamik in Teilbereichen des Arbeitsmarkts trotz allgemeiner Schwäche.

4. Rohstoff- und Devisenmärkte

- Währungen: Der USD-Index legte trotz sinkender Renditen zu (+0,2 %), gestützt durch sinkende Zollsorgen.

- Anleihen: Die Rendite 10-jähriger US-Staatsanleihen fiel auf 4,17 % – ein 3-Wochen-Tief. Dies reflektiert sinkende Wachstumserwartungen und zunehmende Zinssenkungsspekulationen.

- Rohstoffe: Brent-Öl sank um 2,2 % auf 64,19 USD, WTI um 2,5 % auf 60,33 USD – getrieben von steigenden Lagerbeständen und Konjunkturängsten. Gold verlor 0,6 % auf 3.322 USD/Unze.

5. Unternehmensnachrichten und Einzelwerte

- Gewinner: Neben SBA, Honeywell und Hims & Hers stachen auch Sherwin-Williams (+4,8 %) und Zebra Technologies (+5 %) hervor.

- Verlierer: NXP, Regeneron (−7 %), Spotify (−6 %), Alexandria Real Estate (−5 %), UnitedHealth (−2 %) litten unter schwachen Zahlen, Ausblicken oder rechtlichen Belastungen.

- Amazon wurde politisch kritisiert wegen angeblicher Pläne zur Preisauszeichnung von Zollkosten – Aktie leicht im Minus.

6. Makroökonomischer Ausblick

- Wichtige Termine:

- Mittwoch: US-BIP (Q1), PCE-Preisinflation, Konsumausgaben & Einkommen.

- Donnerstag: ISM Manufacturing Index, Ergebnisse von Apple und Amazon.

- Freitag: Arbeitsmarktdaten April – erwartet werden +130.000 neue Stellen, Arbeitslosenquote bei 4,2 %.

- Erwartungen an die Fed: Die Märkte preisen aktuell eine Zinssenkung um insgesamt bis zu 100 Basispunkte bis Jahresende ein. Kurzfristig (Mai-Sitzung) liegt die Wahrscheinlichkeit für einen Cut jedoch nur bei 10 %.

7. Zusammenfassung

- Überblick: Die US-Märkte setzten ihre Erholung fort, angetrieben durch technische Faktoren, Hoffnungen auf Zollentspannung und schwache Konjunkturdaten, die Zinssenkungserwartungen verstärken.

- Tendenz: Die Marktstimmung ist vorsichtig bullisch, allerdings dominiert kurzfristiges, technisches Momentum über fundamentale Stärke. Die Berichtssaison, die Zinsperspektiven und die weiteren politischen Schritte in Washington werden darüber entscheiden, ob sich die Erholung verstetigen kann oder ein Rückschlag bevorsteht.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 40527,62 | 300,03 | 0,75 |

| Nasdaq Composite | 17461,32 | 95,18 | 0,55 |

| S&P 500 | 5560,83 | 32,08 | 0,58 |

| DJ Total Stock Market | 54908,74 | 320 | 0,59 |

| Russell 2000 | 1976,52 | 10,97 | 0,56 |

| NYSE Composite | 19089,21 | 117,48 | 0,62 |

| CBOE Volatility | 24,17 | -0,98 | -3,9 |

S&P 500 Sektoren

| Financials | 0,97 % |

| Materials | 0,92 % |

| Consumer Staples | 0,77 % |

| Real Estate | 0,74 % |

| Utilities | 0,7 % |

| Industrials | 0,64 % |

| Consumer Discretionary | 0,59 % |

| S&P 500 | 0,58 % |

| Communication Services | 0,5 % |

| Health Care | 0,49 % |

| Information Technology | 0,46 % |

| Energy | -0,37 % |

Analyse der Handelsaktivitäten an NYSE und NASDAQ am 29. April 2025

1. NYSE – Marktbreite und Volumenanalyse

Marktbreite:

- Gehandelte Titel: 2.822 (leicht rückläufig gegenüber Vortag)

- Advances (steigende Aktien): 1.792 (deutlich mehr als die 1.729 am Vortag)

- Declines (fallende Aktien): 942 (weniger als die 1.023 zuvor)

- Netto-Breite positiv: Das Verhältnis spricht für einen breit abgestützten Anstieg.

- Neue Hochs/Tiefs: 28 neue Hochs vs. 16 neue Tiefs (leicht verbessert, aber insgesamt geringe Extrembewegungen).

Volumen:

- Total Volume: 1,038 Mrd. Aktien (deutlich über dem Vortag mit 970 Mio.)

- Advancing Volume: 637 Mio. (leicht rückläufig)

- Declining Volume: 387 Mio. (deutlich höher als am Vortag mit 283 Mio.)

- Block Trades: 5.500 (etwas über dem Vortagsniveau von 5.006)

TRIN (Arms Index): 1,20

- Werte über 1 deuten auf schwächelnde Marktbreite im Verhältnis zum Volumen hin.

- Interpretation: Trotz mehr steigender Aktien floss relativ mehr Volumen in fallende Werte → unterliegende Schwäche im Momentum.

2. NASDAQ – Marktbreite und Volumenanalyse

Marktbreite:

- Gehandelte Titel: 4.526 (leicht rückläufig)

- Advances: 2.676 (klar verbessert gegenüber 2.486)

- Declines: 1.710 (deutlich unter dem Vortag mit 1.948)

- Unverändert: 140 Titel

- Neue Hochs: 93 (nahe am Vortag)

- Neue Tiefs: 60 (leicht rückläufig)

Volumen:

- Total Volume: 13,0 Mrd. Aktien (stark gestiegen gegenüber 10,3 Mrd.)

- Advancing Volume: 10,31 Mrd. – ein sehr starker Anstieg gegenüber 7,96 Mrd.

- Declining Volume: 2,65 Mrd. (leicht gestiegen)

- Block Trades: 178.212 (deutlich mehr als die 124.281 am Vortag)

TRIN (Arms Index): 0,40

- Deutlich unter 1 – zeigt klar bullische Breite bei starker Volumenverteilung zugunsten steigender Aktien.

3. Interpretation und Fazit

NYSE:

- Die Marktbreite ist positiv, allerdings signalisiert der TRIN-Wert von 1,20 eine gewisse technische Schwäche im Aufwärtsimpuls.

- Das verhältnismäßig höhere Volumen in fallenden Aktien deutet auf ein selektives Marktverhalten hin – institutionelle Zurückhaltung trotz Erholung.

NASDAQ:

- Deutlich bullischer Eindruck: Starke Anstiege bei Volumen und Anzahl der steigenden Aktien.

- TRIN-Wert von 0,40 zeigt klare Akkumulation – eine typische Dynamik bei technisch getriebenen Aufwärtsbewegungen (z. B. durch Short-Coverings).

- Die hohe Zahl an Block-Trades unterstreicht institutionelle Aktivität, insbesondere im Tech-Segment.

Gesamtbewertung:

- Der Markt zeigt anhaltende Erholungstendenzen, getragen durch technische Faktoren und unterstützt durch Hoffnung auf politische Entspannung (Zollthema).

- Die NASDAQ weist eine robustere internale Struktur auf als die NYSE – was typisch ist bei wachstumsorientierten Aufwärtsphasen.

- Anleger sollten jedoch beachten, dass unter der Oberfläche (z. B. NYSE-TRIN) erste Ermüdungssignale auftreten.

Ausblick: Kurzfristig bleibt das Momentum intakt – entscheidend werden nun die kommenden Wirtschaftsdaten und Quartalszahlen, insbesondere von Schwergewichten wie Microsoft und Meta.

Wichtige Informationen und Themen

1. Markttechnik vs. Fundamentaldaten

- Die Rallye der letzten sechs Handelstage wird überwiegend durch technische Faktoren und Short-Covering getrieben – nicht durch fundamental getriebene Käufe.

- Das Volumen bleibt eher dünn, das Sentiment uneinheitlich. Viele Marktteilnehmer bleiben vorsichtig.

2. Handels- und Tarifpolitik als zentrales Risiko

- Die von Präsident Trump eingeführten Autozölle und weiteren Handelsmaßnahmen erhöhen die Unsicherheit erheblich.

- Unternehmen wie GM und JetBlue haben ihre Prognosen zurückgezogen. Auch Hilton und Kraft Heinz haben ihre Ausblicke gesenkt.

- JP Morgan erwartet, dass sich die Aufwärtsdynamik abschwächen wird, sobald die wirtschaftlichen Folgen der Zölle real werden.

3. Unternehmensreaktionen auf Unsicherheit

- Viele Unternehmen verzichten auf Guidance. Es herrscht große Unsicherheit, wie sich die wirtschaftlichen Rahmenbedingungen auf das Geschäft auswirken werden.

- Das gilt selbst für etablierte Unternehmen wie Starbucks, Snap, First Solar und GM.

4. Defensive Positionierung & Absicherung

- Asset Manager und Analysten empfehlen verstärkt Optionen zur Absicherung. Hedgefonds schließen Short-Positionen.

- Die Marktteilnehmer rechnen mit möglicher Volatilität und Rücksetzern – das Vertrauen in einen nachhaltigen Aufschwung fehlt.

5. Reaktionen auf wirtschaftspolitische Eingriffe

- Marktteilnehmer vermuten ein mögliches inoffizielles „Put“ der US-Regierung – also eine implizite Marktstützung, die den Rückgang begrenzt.

- Gleichzeitig nimmt die Kritik an der wirtschaftspolitischen Unberechenbarkeit (z. B. FDA-Entlassungen, Investitionsverzögerungen durch Zölle) zu.

Perspektiven auf die aktuelle Marktlage

- Die Märkte haben sich technisch stabilisiert, doch fundamentale Risiken nehmen zu.

- Die Abkopplung zwischen Kursentwicklung und Konjunktur ist deutlich sichtbar.

- Eine Reihe von Kommentatoren spricht von einer „Respite Rally“ – also einer Erholung ohne langfristige Trendwende.

- Das Vertrauen in politische Entscheidungsprozesse sinkt, was sich auch in Unternehmensentscheidungen niederschlägt.

Zukünftige Entwicklungen – Worauf achten?

- Makrodaten: US-BIP und PCE am Folgetag gelten als richtungsweisend.

- Unternehmensberichte (Meta, Microsoft, Qualcomm) können das Marktvertrauen stützen – oder enttäuschen.

- Politik und Zölle: Weitere Details zu Trumps Zollpolitik und mögliche Anpassungen sind entscheidend.

- Zinspolitik: Die Reaktion der Federal Reserve auf Wachstums- und Inflationsdaten wird zunehmend wichtiger.

Das wichtigste Thema des Tages laut:

Die zunehmende wirtschaftliche Unsicherheit infolge der US-Zollpolitik und deren weitreichende Auswirkungen auf Unternehmensentscheidungen und Marktverhalten.

Insbesondere das Zurückziehen von Prognosen großer Unternehmen (z. B. GM) und die Diskussion über einen politischen „Markt-Put“ unterstreichen die zentrale Rolle der politischen Risiken für Investoren.

1. General Motors (GM)

- Maßnahmen: Rückzug der Jahresprognose für 2025, Aussetzung des Aktienrückkaufprogramms.

- Grund: Unsicherheit über Trumps neue Autozölle.

- Bewertung: 60 % der in den USA verkauften Fahrzeuge werden dort produziert – GM dürfte teilweise geschützt sein, bleibt aber von Importen abhängig (v. a. Mexiko, Kanada).

2. Snap

- Zahlen: Umsatz leicht über den Erwartungen, EBITDA deutlich besser.

- Problem: Keine Guidance mehr für Q2 – hohe Unsicherheit.

- Reaktion: Aktie nachbörslich -13 %. Markt reagiert empfindlich auf fehlende Planbarkeit.

3. First Solar

- Zahlen: EPS und Umsatz unter den Erwartungen.

- Grund: Belastung durch neue Zölle auf importierte Solarkomponenten.

- Ausblick: Negativ, auch Guidance wurde gesenkt. Aktie -14 % nachbörslich.

4. Starbucks

- Zahlen: Umsatz- und Ergebnisverfehlung, insb. in Nordamerika (-2 % Same-Store Sales).

- Thema: Probleme bei Umsetzung der Strategie zur Kundenbindung, höhere Kosten.

- Tarifwirkung: Unternehmen äußert sich zu Gegenwind durch Zölle.

5. Booking Holdings

- Zahlen: Umsatz, EBITDA, Bruttobuchungen alle über Erwartungen.

- Reaktion: Aktie -4 % nachbörslich, trotz starker Zahlen.

- Grund: Management betont Unsicherheit, keine Prognoseanhebung.

6. Visa

- Zahlen: Solides Wachstum, Umsatz und EPS über Erwartungen.

- Aktion: Neues Aktienrückkaufprogramm über $30 Mrd., Dividendenauszahlung bestätigt.

- Marktreaktion: Positiv, Aktie +0,1 % nachbörslich.

7. Netflix

- Analystenmeinung: Upgrade auf „Strong Buy“, Kursziel $1.200 (CFRA).

- Grund: Rekordgewinn im Q1, geopolitische Risiken gelten als wenig relevant.

- Performance: Aktie auf 8-Tage-Rallye, +31 % in 100 Tagen.

8. Super Micro Computer

- Thema: Vorabmeldung enttäuschender Quartalszahlen.

- Zahlen: EPS 29–31 Cent vs. erwartet 54 Cent, Umsatz deutlich unter Schätzungen.

- Reaktion: Aktie stark unter Druck, -13 % nachbörslich.

- Folgeeffekt: Belastet auch Nvidia (indirekte Korrelation wegen AI-Servergeschäft).

9. Pfizer

- Ergebnis: Umsatz unter Erwartungen, EPS leicht über Schätzungen.

- Strategie: Kostenreduktion ($1,2 Mrd.), Fokus auf Dividende & neue Deals.

- Zukunft: Akquisitionen in den Bereichen Fettleibigkeit und Immunologie geplant.

10. Hims & Hers / Novo Nordisk

- Thema: Partnerschaft zur günstigen Bereitstellung von GLP-1-Medikamenten (z. B. Wegovy).

- Marktdynamik: Überraschende Zusammenarbeit trotz früherer Konkurrenz durch Compound-Produkte.

- Kursreaktion Hims: +25 %.