Tagesrückblick US-Märkte – 29. Juli 2025

1. Marktüberblick und Ausgangslage

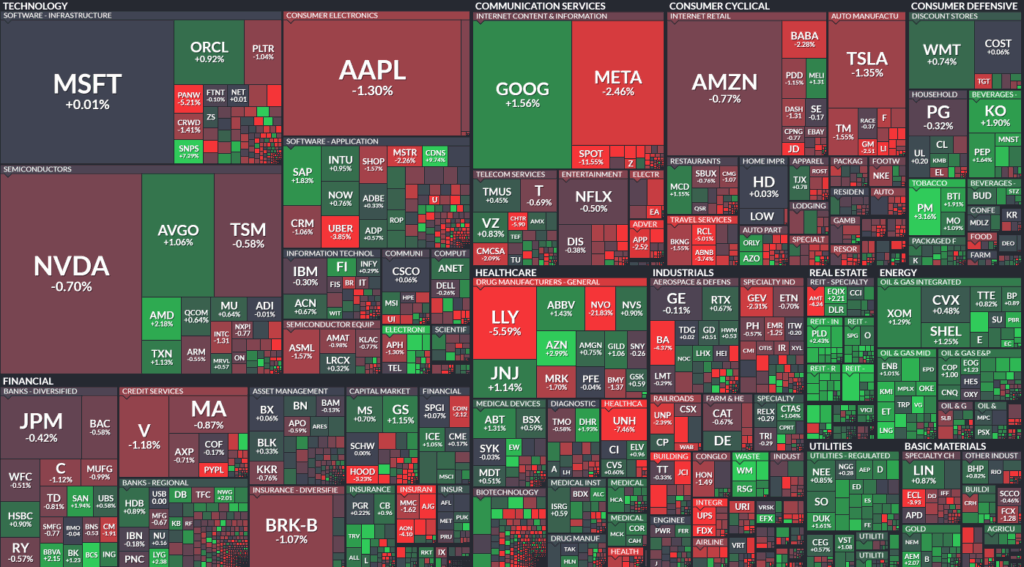

US-Leitindizes mit Verschnaufpause – S&P 500 unterbricht Rekordserie

Nach sechs Tagen mit Kursgewinnen verzeichneten die US-Börsen am Vortag moderate Rückgänge:

- Dow Jones: –0,46 % auf 44.633 Punkte

- S&P 500: –0,30 % auf 6.371 Punkte

- Nasdaq Composite: –0,38 % auf 21.098 Punkte

Die Marktbreite blieb gemischt. Der Anstieg des Volatilitätsindex VIX um +6,32 % deutet auf gestiegene Unsicherheit hin.

Sektoren im Überblick: Defensives gefragt

Im S&P 500 dominierten defensive Branchen:

- Immobilien: +1,70 %

- Versorger: +1,17 %

- Energie: +0,96 %

Deutlich unter Druck standen hingegen Industrieaktien (–1,14 %) sowie Konsum zyklisch und Gesundheitswesen.

2. Politische Entwicklungen und Handelsspannungen

USA und EU einigen sich auf 15 %-Zollkompromiss

Ein neues transatlantisches Handelsabkommen sieht Zölle von 15 % auf viele EU-Exporte vor – weniger als die angedrohten 30 %. Laut der EU-Botschafterin bringe der Deal Stabilität, auch wenn viele Details (z. B. Chemie, Stahl) noch offen sind.

Handel mit China bleibt unsicher – Verlängerung des Zoll-Moratoriums möglich

US-Finanzminister Bessent stellte eine Verlängerung der Zollpause gegenüber China um 90 Tage in Aussicht. Präsident Trump hat das letzte Wort – Entscheidung steht kurz bevor.

3. Auswirkungen auf Märkte und Geldpolitik

Rentenmarkt: Langfristzinsen stabilisieren sich

Die Renditen 10-jähriger US-Staatsanleihen stiegen leicht auf 4,331 %. Auch international blieb das Bild gemischt:

| Land | 10J-Rendite | Veränderung |

|---|---|---|

| USA | 4,331 % | +0,005 % |

| Deutschland | 2,712 % | +0,019 % |

| UK | 4,638 % | –0,017 % |

| Japan | 1,565 % | –0,011 % |

Fed-Entscheidung steht bevor – Zinspause erwartet

Die Fed dürfte heute keine Zinssenkung vornehmen. Analysten erwarten frühestens im September eine Lockerung, sofern sich die konjunkturelle Abkühlung fortsetzt. Die Marktpreise signalisieren weiterhin Unsicherheit über den mittelfristigen Kurs der Geldpolitik.

4. Unternehmensnachrichten und Aktienbewegungen

Technologiewerte: Vor den Mega-Earnings

- Microsoft & Meta berichten heute Abend. Die Erwartungen sind hoch – Analysten sprechen von „Beat & Raise“ als Basisannahme.

- Starbucks enttäuschte beim Gewinn (0,50 $ statt 0,65 $ je Aktie), Same-Store-Sales –2 % (erwartet: –2,5 %). Aktie dennoch nachbörslich leicht im Plus.

- Booking Holdings schlug Umsatz- und Gewinnschätzungen, warnte aber vor geopolitischer Unsicherheit – Aktie nachbörslich –2,5 %.

Industrie & Konsum: Uneinheitliche Bilanz

- UPS meldete schwache Zahlen und verzichtete auf einen Jahresausblick. Zudem werden Zolleffekte ab Q3 sichtbar.

- Cheesecake Factory überraschte positiv bei den Kompsales (+1,2 %) und sprach von robuster Konsumentennachfrage.

- Visa übertraf beim Umsatz (10,2 Mrd. USD) und Gewinn je Aktie (2,98 $), blieb aber nachbörslich leicht im Minus.

Kryptowährungen & Digitalwerte: Breiter Aufschwung

- Bitcoin +0,36 % auf 117.915 USD

- Ethereum +0,80 %, Ripple, Litecoin, Monero ebenfalls im Plus

- Marktbreite positiv – Risikobereitschaft bleibt trotz Aktienrückgang bestehen.

Ausreißer des Tages

| Aktie | Kursänderung | Bewegung |

|---|---|---|

| Newegg Commerce (NEGG) | +43,8 % | starker Anstieg |

| Rich Sparkle Holdings (ANPA) | +43,1 % | Hohes Volumen |

| Super X AI Technology (SUPX) | +41,9 % | KI-Fantasie |

5. Internationale Marktreaktionen

Gemischtes Bild weltweit – Europa freundlich, Asien schwächer

- DAX +1,03 % – Technologiewerte treiben die Kurse

- FTSE 100 +0,60 %, Shanghai Composite +0,21 %

- Nikkei 225 leicht im Minus (–0,13 %), belastet durch Währungsentwicklung

Währungen: Euro fester, Dollar schwächelt leicht

- EUR/USD +0,16 % auf 1,1565

- USD/JPY –0,24 % auf 148,12

- US-Dollar-Index –0,12 %

- Krypto-Sektor ebenfalls im Aufwind

6. Ausblick und Termine

Wichtige Wirtschaftsdaten voraus – Fokus auf Fed und Arbeitsmarkt

🗓 Kommende Termine & Indikatoren (EDT):

| Datum | Termin | Erwartung |

|---|---|---|

| 30.07. | Fed-Zinsentscheid (14:00) | Zinspause |

| 30.07. | ADP-Beschäftigung Juli (08:15) | +64.000 |

| 30.07. | BIP Q2 (Erstschätzung) (08:30) | +2,3 % |

| 31.07. | Einkommen & Ausgaben Juni (08:30) | +0,2 % |

| 31.07. | Arbeitskostenindex Q2 | +0,8 % |

| 01.08. | Frist für China-Zollentscheid | Trump offen |

Fazit:

Die Märkte zeigen erste Ermüdungserscheinungen nach der Rally der letzten Wochen. Zwar sind Konjunkturdaten und Unternehmenszahlen teils solide, doch bleibt die Reaktion verhalten – ein Zeichen für erhöhte Vorsicht. Die heutige Fed-Entscheidung sowie die anstehenden Quartalsberichte von Meta und Microsoft dürften die Richtung für die kommenden Tage vorgeben.

Zusammenfassung des Marktberichts

Die kompakte Zusammenfassung der Marktentwicklung und Wirtschaftsdaten vom 29. Juli 2025:

US-Aktienmärkte:

- Dow Jones –0,46 %, S&P 500 –0,30 %, Nasdaq –0,38 %

- Nach sechs positiven Tagen ein leichter Rücksetzer.

- Der Volatilitätsindex (VIX) stieg um +6,32 % auf 15,98 Punkte.

Internationale Börsen:

- DAX +1,03 % (stärkster Performer), FTSE 100 +0,60 %

- Nikkei 225 leicht negativ (–0,13 %), Shanghai Composite +0,21 %

S&P-500-Sektoren:

- Stärkste Gewinner: Immobilien +1,70 %, Versorger +1,17 %, Energie +0,96 %

- Schwächste Sektoren: Industrie –1,14 %, Konsum zyklisch –0,73 %, Gesundheit –0,69 %

Rentenmarkt:

- Leichte Anstiege bei den Renditen: 10-jährige US-Staatsanleihen bei 4,331 % (+0,005 %)

- Deutsche Bundesanleihen +1,9 Basispunkte auf 2,712 %, UK-Gilts leicht rückläufig

Rohstoffe:

- Rohöl nahezu unverändert (WTI +0,01 %, Brent +0,10 %)

- Gold –0,10 %, Silber –0,17 %, Kupfer +0,92 %

- Bloomberg Commodity Index +0,65 %

Devisen:

- Euro/USD +0,16 % auf 1,1565

- Yen schwächer (USD/JPY +0,24 %), ebenso Schweizer Franken und Yuan

- US-Dollar-Index leicht schwächer (–0,12 %)

Kryptowährungen:

- Bitcoin +0,36 % auf 117.915 USD, Ethereum +0,80 %, breiter Krypto-Sektor überwiegend positiv

Top-Aktienbewegungen:

- Newegg Commerce +43,8 %, Rich Sparkle +43,1 %, SUPX +41,9 %

- Hohes Handelsvolumen bei wachstumsstarken Nebenwerten

Konjunkturdaten (USA):

- Verbrauchervertrauen (Conference Board) besser als erwartet: 97,2 (Prognose: 95,4)

- Case-Shiller-Hauspreisindex (Mai) +0,36 %

- Ausstehende wichtige Daten:

- ADP-Beschäftigung (30.07.)

- BIP Q2 (Erstschätzung) erwartet +2,3 %

- Fed-Zinsentscheid (30.07.)

- Einkommen & Ausgaben (31.07.), Arbeitskostenindex

Fazit: Schwächere US-Märkte vor wichtigen Wirtschaftsdaten und dem Fed-Zinsentscheid. Defensive Sektoren (Versorger, Immobilien) im Aufwind. Volatilität steigt leicht. Rohstoffe und Krypto freundlich, Anleiherenditen stabil.