Marktüberblick und Ausgangslage

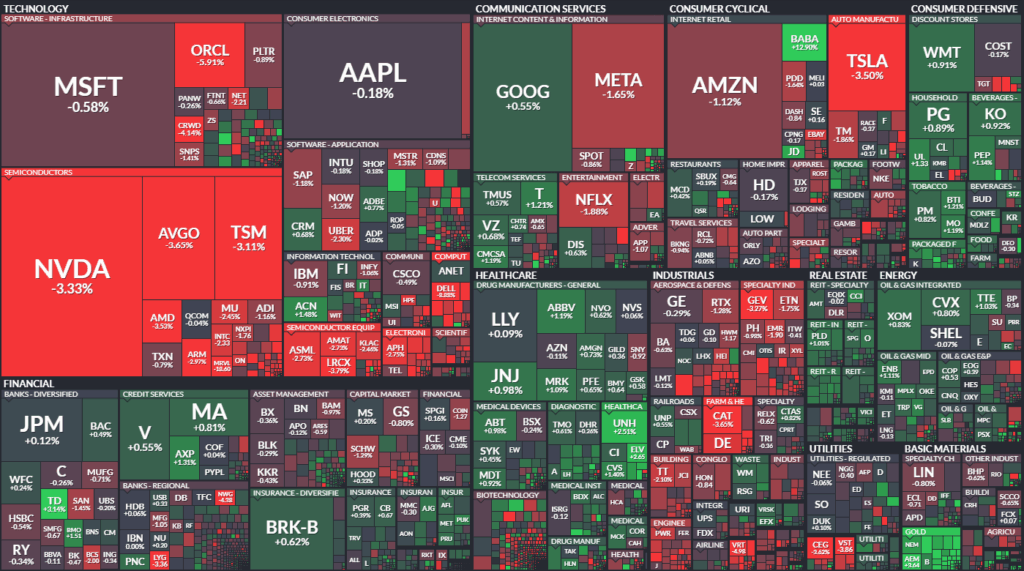

Die US-Börsen beendeten den letzten Handelstag im August mit Verlusten. Der S&P 500 fiel um -0,64 % auf 6460 Punkte, der Nasdaq Composite büßte -1,15 % ein, während der Dow Jones moderat um -0,20 % nachgab. Belastet wurde der Markt vor allem von einem Ausverkauf im Technologiesektor. Auffällig war ein deutlicher Anstieg der Volatilität: Der VIX sprang um 6,4 % auf 15,36 Punkte. Defensive Sektoren wie Gesundheit, Konsumgüter und Immobilien zogen dagegen Kapital an.

Infobox: US-Märkte im Überblick

- Dow Jones: 45.545 (-0,20 %)

- S&P 500: 6.460 (-0,64 %)

- Nasdaq Composite: 21.456 (-1,15 %)

- VIX: 15,36 (+6,4 %)

Sektoren: IT (-1,63 %), zyklischer Konsum (-1,14 %), Industrials (-0,95 %), Gesundheit (+0,73 %), Konsumgüter (+0,64 %).

Politische Entwicklungen und Handelsspannungen

US-Präsident Trump verschärfte die Handelspolitik weiter. Neue Exportrestriktionen für Halbleiter und Hightech-Produkte stehen im Raum, zudem wurden bestehende Zölle auf Stahl- und Aluminiumprodukte auf Konsumgüter ausgeweitet. Eine Verdopplung der Zölle auf Importe aus Indien wurde angekündigt. Ökonomen erwarten dadurch einen deutlichen Anstieg des US-Durchschnittszolls auf über 15 % – ein Niveau, das weit über den Vorjahren liegt.

Auswirkungen auf Märkte und Geldpolitik

Konjunkturdaten lieferten ein gemischtes Bild.

- Positiv: Persönliche Einkommen und Ausgaben im Juli stiegen wie erwartet (+0,4 % bzw. +0,5 %), was auf robuste Konsumkraft hindeutet.

- Negativ: Der Chicago-PMI fiel deutlich auf 41,5 Punkte und signalisiert eine Kontraktion der Industrie. Auch die Verbraucherstimmung (Uni Michigan) wurde leicht nach unten revidiert.

Die Inflation bleibt mit einem Kern-PCE-Anstieg auf 2,9 % J/J hartnäckig über dem Fed-Ziel. Dennoch haben sich Fed-Gouverneure wie Waller und Daly klar für eine Zinssenkung im September ausgesprochen. Die Märkte preisen inzwischen mit rund 88 % Wahrscheinlichkeit eine Senkung um 25 Basispunkte ein.

An den Anleihemärkten stiegen die Renditen am langen Ende leicht (10J-Treasury 4,23 %, +2,4 bp), während Kurzläufer fester notierten. Damit verflachte sich die Kurve etwas, was auf Unsicherheit über den weiteren geldpolitischen Kurs hindeutet.

Unternehmensnachrichten und Aktienbewegungen

Technologiewerte

- Marvell Technology: -18,6 %, nach enttäuschenden Datacenter-Umsätzen.

- Nvidia: -3,3 %, belastet durch Gewinnmitnahmen nach starker Rally.

- Dell: -8 %, wegen Margendruck im KI-Servergeschäft.

Industrie & Konsum

- Caterpillar: -3,6 %, nach Warnung vor zusätzlichen Zollkosten von bis zu 1,8 Mrd. USD.

- Ulta Beauty: -7 %, trotz solider Umsätze, wegen Hinweise auf schwächere Nachfrage.

Positive Ausreißer

- Autodesk: +9 %, nach starken Quartalszahlen und optimistischem Ausblick.

- Ambarella: +16 %, dank deutlich übertroffener Erwartungen.

- Affirm: +10 %, nach Umsatzplus über den Prognosen.

- Celsius: +5 %, nach Aufstockung der PepsiCo-Beteiligung auf 11 %.

Internationale Marktreaktionen

Die globalen Börsen zeigten ein gemischtes Bild:

- Europa: DAX -0,57 %, Euro Stoxx 50 -0,83 %.

- Asien: Nikkei -0,26 %, Shanghai Composite +0,37 %.

- UK: FTSE 100 -0,32 %.

An den Devisenmärkten blieb der Dollar stabil (EUR/USD 1,1686). Der Yuan notierte unverändert bei 7,13. Rohstoffe zeigten einen klaren Aufschwung bei Edelmetallen und Agrarprodukten: Gold +1,2 %, Silber +2,6 %, Mais +2,4 %. Ölpreise hingegen gaben nach (WTI -0,9 %).

Ausblick und Termine

Die Märkte gehen mit erhöhter Unsicherheit in den September – historisch gesehen der schwächste Börsenmonat. Entscheidend für die kurzfristige Entwicklung werden die anstehenden Arbeitsmarktdaten und der ISM-Index sein.

Terminkalender (KW 36):

- 2. Sep: ISM Manufacturing PMI (erwartet 48,5)

- Sep: ADP-Arbeitsmarktbericht (erwartet +75.000 Stellen)

- Sep: US-Handelsbilanz Juli

- Sep: US-Arbeitsmarktbericht August (zentrale Fed-Entscheidungsgrundlage)

Infobox: Marktbreite NYSE & NASDAQ

| NYSE | NASDAQ | |

|---|---|---|

| Issues traded | 2.843 | 4.718 |

| Advances | 1.351 | 1.764 |

| Declines | 1.407 | 2.775 |

| Unchanged | 85 | 179 |

| New Highs | 108 | 133 |

| New Lows | 7 | 69 |

| Adv./Decl. Vol. | 566 Mio. / 507 Mio. | 3.678 Mio. / 3.966 Mio. |

| Total Volume | 1,091 Mio. | 7.715 Mio. |

| TRIN | 0,81 | 0,69 |

Interpretation

- Gleichgewicht an der NYSE: Die Zahl der Gewinner (1.351) lag nur knapp unter der der Verlierer (1.407). Der TRIN bei 0,81 signalisiert, dass das Verhältnis von Kursverlusten zum gehandelten Volumen tendenziell bullisher war – die Verkäufe hatten vergleichsweise weniger Druck.

- Deutliche Schwäche an der NASDAQ: Hier überwogen die Verlierer klar (2.775 zu 1.764). Trotz dieses negativen Verhältnisses zeigt der TRIN von 0,69 ein Übergewicht auf der Kaufseite im Volumen – eine gewisse technische Unterstützung ist vorhanden, auch wenn die Kursbreite negativ war.

- Neue Hochs vs. Tiefs: An beiden Börsen überwiegen deutlich die neuen Hochs (NYSE 108 zu 7, NASDAQ 133 zu 69). Das spricht für eine selektive Marktstärke, getragen von einzelnen Titeln.

- Fazit: Die Marktbreite war insgesamt schwach, insbesondere an der NASDAQ, wo Tech-Werte stark unter Druck standen. Dennoch zeigen die TRIN-Werte und die hohe Zahl neuer Hochs, dass der Abwärtstrend nicht breitflächig panikgetrieben war, sondern eher von wenigen großen Namen ausging.

Börsenführer (Price Vol)

| Symbol | Name | Last | Change | %Chg | Price Vol |

|---|---|---|---|---|---|

| NVDA | Nvidia Corp | 174.18 | -5.99 | -3.32% | 42,329,137 |

| TSLA | Tesla Inc | 333.87 | -12.11 | -3.50% | 27,062,268 |

| BABA | Alibaba Group Holding … | 135.00 | +15.43 | +12.90% | 11,092,289 |

| MSFT | Microsoft Corp | 506.69 | -2.95 | -0.58% | 10,619,817 |

| AAPL | Apple Inc | 232.14 | -0.42 | -0.18% | 9,146,757 |

| GOOGL | Alphabet Cl A | 212.91 | +1.27 | +0.60% | 8,457,509 |

| PLTR | Palantir Technologies I… | 156.71 | -1.41 | -0.89% | 7,088,730 |

| META | Meta Platforms Inc | 738.70 | -12.41 | -1.65% | 6,695,355 |

| AVGO | Broadcom Ltd | 297.39 | -11.26 | -3.65% | 6,424,992 |

| AMD | Adv Micro Devices | 162.63 | -5.95 | -3.53% | 6,097,568 |

Alle an US-Börsen notierten Aktien, kategorisiert nach Sektoren und Branchen. Die Größe entspricht der Marktkapitalisierung.