Analyse der US-Märkte am 30. April 2025

1. Marktentwicklung

Die US-Aktienmärkte erlebten zum Monatsende eine volatile Handelssitzung mit einem versöhnlichen Schluss:

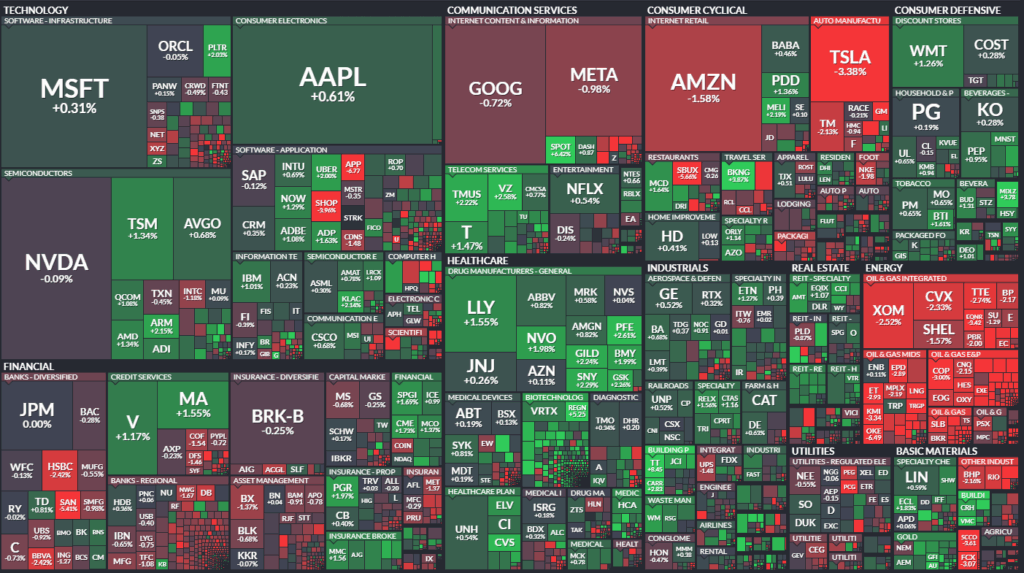

- Dow Jones schloss +0,35 % auf 40.669 Punkte.

- S&P 500 legte um +0,15 % auf 5.569 Punkte zu.

- Nasdaq Composite schloss leicht im Minus bei -0,1 %.

- Die wichtigsten Indizes machten damit große Tagesverluste wett – zwischenzeitlich verlor der Dow fast 2 %. Die Nasdaq konnte einen Einbruch von -2,7 % vollständig aufholen.

Die Erholungsrally wurde ausgelöst durch ein Zusammenspiel aus:

- Spekulationen über künftige Zinssenkungen,

- schwächer als erwarteten Inflationsdaten (PCE),

- und einem optimistischen Ausblick auf anstehende Tech-Earnings (v. a. Microsoft, Meta).

2. Haupttreiber der Marktbewegungen

Politische Einflüsse:

Die US-Wirtschaft zeigt zunehmend Schwächen – und der zentrale Auslöser ist die aggressive Zollpolitik der US-Regierung. Präsident Trumps „Liberation Day“-Tarife sorgten für:

- massive Vorzieheffekte im Konsum (Panic Buying),

- Verzerrungen im BIP und Importverhalten,

- politische Unsicherheit für Unternehmen.

Einzelne Medienberichte deuten auf Verhandlungsbereitschaft der EU mit den USA hin, was die Angst vor einem eskalierenden Handelskrieg vorerst dämpfte. Dennoch bleibt das Thema Stagflation (schwaches Wachstum bei gleichzeitig anhaltender Inflation) im Raum.

Sektorale Performance:

- Technologie: gemischt. Positiv: Microsoft, Seagate, Qorvo, Western Digital. Negativ: Super Micro Computer (-12 %) nach schwacher Prognose.

- Energie: durch Ölpreisverfall belastet. Brent bei 63,12 $, WTI bei 58,16 $ – Rückgang über 3 %. Aktien wie Exxon, Chevron, ConocoPhillips verloren deutlich.

- Konsum & Services: Starbucks enttäuschte, -8 %. Norwegian Cruise Line -7 % wegen schwacher Buchungslage.

- Industrie & Gesundheit: GE Healthcare (+3 %), Trane Technologies (+8 %), Humana (+1 %).

Einzelwerte im Fokus:

- Meta & Microsoft: Solide Ergebnisse nach Börsenschluss (aus vorheriger Analyse).

- Snap: -12,5 % wegen rückläufiger Werbeeinnahmen.

- First Solar: -8,3 % durch Belastung infolge von Zöllen.

- Seagate Technology: +11,6 % nach starken Zahlen.

- Qorvo: +14 % nach deutlichem EPS-Überraschungserfolg.

3. Konjunkturdaten

Veröffentlichte Daten:

- BIP Q1: -0,3 % (Erwartung: +0,2 %) – erste Kontraktion seit 2022.

- ADP-Beschäftigungsänderung: +62.000 (Erwartung: +115.000) – tiefster Stand seit Juli 2024.

- PCE-Kerninflation: 2,6 % YoY (wie erwartet), aber 0,0 % MoM – niedrigster Monatswert seit 10 Monaten.

- Chicago PMI: 44,6 – 17. Monat in Folge unter 50.

- Persönliche Ausgaben: +0,7 % MoM – über Erwartung.

- Pending Home Sales: +6,1 % MoM – höchster Anstieg seit 15 Monaten.

Interpretation: Die Datenlage ist gespalten: Auf der einen Seite zeigt sich Konsum robust, auf der anderen Seite belasten Zölle, sinkende Beschäftigung und rückläufige Investitionen. Der Markt preist zunehmend Zinssenkungen der Fed ein – derzeit liegt die Wahrscheinlichkeit für eine erste Senkung im Sommer bei etwa 8 %, Tendenz steigend.

4. Rohstoff- und Devisenmärkte

Währungen:

- US-Dollar: leicht fester, DXY bei 99,4.

- EUR/USD: -0,6 % auf 1,1323.

- USD/JPY: +0,5 % auf 143,06.

- Die Dollarstärke resultiert vor allem aus Safe-Haven-Käufen angesichts der globalen Unsicherheit.

Rohstoffe:

- Öl: WTI -3,4 %, Brent -1,5 %. Gründe: Nachfragesorgen, Saudi-Arabien signalisiert kein Eingreifen, steigende US-Produktion.

- Gold: -0,6 % auf 3.295 $, Silber und Kupfer ebenfalls schwächer.

- Bitcoin: -0,4 %, aktuell bei rund 94.400 USD.

Anleihen:

- Die 10-jährige US-Rendite sank auf 4,16 % – tiefster Stand seit drei Wochen. Dovishe Fed-Spekulationen und schwache Makrodaten sorgten für steigende Anleihekurse.

5. Unternehmensnachrichten und Einzelwerte

- Starbucks enttäuschte mit schwachem EPS (41 ct vs. 49 ct erwartet), Aktie -8 %.

- Super Micro Computer: Deutlich unter den Erwartungen, aktienkurs bricht ein.

- GE Healthcare senkte Ausblick wegen Zöllen, Aktie dennoch +3 %.

- Seagate, Trane Technologies, Qorvo überzeugten mit starken Zahlen.

- First Solar sieht Zölle als ernsthafte Geschäftsbedrohung.

- Snap: Werbeeinnahmen stark rückläufig, vermutlich wegen China-Zöllen.

6. Makroökonomischer Ausblick

- Zölle bleiben zentrales Thema: Die Auswirkungen auf Konsum, Investitionen, Unternehmensgewinne und Handel sind bereits sichtbar – das Vertrauen der Unternehmen leidet.

- Zinspolitik: Die Märkte preisen bis zu 100 Basispunkte Zinssenkung bis Jahresende ein. Die Fed dürfte zunehmend unter Druck geraten.

- Erwartete Daten & Ereignisse:

- Donnerstag: ISM Manufacturing Index, Apple- und Amazon-Zahlen.

- Freitag: Arbeitsmarktbericht (NFP), Arbeitslosenquote, Stundenlöhne.

7. Zusammenfassung

Der US-Markt zeigte sich zum Monatsende hochvolatil, aber widerstandsfähig. Die Kombination aus schwachen Wachstumszahlen, anhaltender Inflation und geopolitischer Unsicherheit (v. a. durch Zölle) prägt das Bild. Während der Technologiesektor mit starken Zahlen punktete, litten Konsum- und Energiewerte.

Tendenz: Vorsichtig bullisch, jedoch stark abhängig von der Entwicklung im Handelskonflikt und der kommenden Datenlage. Die Märkte bleiben anfällig – sowohl für Enttäuschungen als auch für politische Entspannungssignale.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 40527.62 | 300.03 | 0.75 |

| Nasdaq Composite | 17461.32 | 95.18 | 0.55 |

| S&P 500 | 5560.83 | 32.08 | 0.58 |

| DJ Total Stock Market | 54908.74 | 320.00 | 0.59 |

| Russell 2000 | 1964.12 | -12.40 | -0.63 |

| NYSE Composite | 19089.21 | 117.48 | 0.62 |

| CBOE Volatility | 24.17 | -0.98 | -3.90 |

S&P 500 Sektoren

| Financials | 0,97 % |

| Materials | 0,92 % |

| Consumer Staples | 0,77 % |

| Real Estate | 0,74 % |

| Utilities | 0,7 % |

| Industrials | 0,64 % |

| Consumer Discretionary | 0,59 % |

| S&P 500 | 0,58 % |

| Communication Services | 0,5 % |

| Health Care | 0,49 % |

| Information Technology | 0,46 % |

| Energy | -0,37 % |

Auswertung der Handelsaktivitäten an NYSE und NASDAQ

1. NYSE – New York Stock Exchange

Marktbreite:

- Anzahl gehandelter Titel: 2.827 (konstant zum Vortag).

- Verhältnis Auf-/Absteiger: 1.223 : 1.537 → deutlich negativ.

- New Highs vs. New Lows: 31 : 29 – nahezu ausgeglichen.

- TRIN-Wert (1,29): leicht über 1, was eine Verkaufsdominanz im Volumen signalisiert.

→ Interpretation: Trotz leicht positiver Indexbewegung war die Marktbreite negativ. Die Mehrheit der Aktien fiel, was auf eine schwache Marktstruktur hindeutet. Die geringe Differenz bei neuen Hochs und Tiefs deutet auf eine technische Seitwärtsbewegung hin.

Handelsvolumen:

- Gesamtvolumen: 1,5 Mrd. Aktien – deutlich höher als am Vortag.

- Advancing Volume (601 Mio.) vs. Declining Volume (875 Mio.): Volumen floss stärker in fallende Werte → bärisches Signal.

- Block Trades: 5.919 (leichter Anstieg gegenüber 5.500) → moderater institutioneller Handel.

→ Interpretation: Das Volumen konzentrierte sich auf die verlierenden Aktien. Das deutet auf Distribution hin (Abgabe durch professionelle Marktteilnehmer).

2. NASDAQ

Marktbreite:

- Gehandelte Titel: 4.548 (+22 gegenüber Vortag).

- Advances vs. Declines: 1.937 : 2.452 → ebenfalls negativ.

- New Highs vs. New Lows: 82 : 100 – mehr neue Tiefs als Hochs.

- TRIN-Wert (0,91): unter 1 → leicht positive Volumenverhältnisse trotz negativer Breite.

→ Interpretation: Auch hier war die Mehrheit der Aktien im Minus, was auf Marktschwäche unter der Oberfläche hindeutet, selbst wenn der Index technisch leicht steigen konnte.

Handelsvolumen:

- Gesamtvolumen: 8,6 Mrd. Aktien – deutlich unter dem Vortagsvolumen (13 Mrd.).

- Advancing Volume: 4,0 Mrd.

- Declining Volume: 4,6 Mrd. → leicht zugunsten fallender Werte.

- Block Trades: 77.590 (deutlicher Rückgang von 178.212) → Rückgang institutioneller Aktivität.

→ Interpretation: Trotz technischer Erholung zum Tagesende blieb die Aktivität klar unterdurchschnittlich – kein starker Kaufdruck von institutioneller Seite.

Zusammenfassung: Marktstruktur und Liquidität

- Beide Börsen zeigten eine negative Marktbreite, obwohl die Indizes (Dow, S&P 500) leicht zulegen konnten.

- Das Handelsvolumen an der NYSE stieg, jedoch floss der Großteil in fallende Titel – ein Warnsignal.

- Am NASDAQ sank das Volumen erheblich – Anzeichen für Zurückhaltung institutioneller Investoren.

- Der Anstieg einzelner Indizes wurde nicht von der Breite des Marktes getragen – ein Hinweis auf selektive Käufe (v. a. in Large Caps wie Microsoft, Meta).

Fazit:

Trotz technischer Erholung an den US-Indizes ist die interne Marktstruktur schwach.

Der Handel zeigt Anzeichen von Rotation, institutioneller Zurückhaltung und potenzieller Distributionsphasen. Ohne eine nachhaltige Verbesserung der Marktbreite und ein Gleichziehen der Volumenverhältnisse bleibt die Erholungsbewegung fragil. Die Zahlen sprechen für eine vorsichtige Marktstimmung – geprägt durch geopolitische Unsicherheit (Zölle), konjunkturelle Abkühlung und spekulative Einzelaktienbewegungen im Technologiesektor.

Das wichtigste Thema des Tages:

Der zunehmende Einfluss von Zöllen (Tarifen) auf Konjunkturdaten, Unternehmensausblicke und Marktbewertungen.

Relevante Informationen aus der Datei:

- Wirtschaftliche Schwächeanzeichen:

- Erstes negatives BIP-Wachstum seit 2022: -0,3 % im Q1 (Konsens war +0,3 %).

- Arbeitsmarktzeichen rückläufig: ADP-Beschäftigung weit unter den Erwartungen.

- Verbraucher- und Unternehmensverhalten beeinflusst durch bevorstehende Zölle, was sich z. B. in Vorziehkäufen (panic buying) vor dem Inkrafttreten der Maßnahmen äußerte.

- Tarifbedingte Marktverzerrungen und Unsicherheit:

- Ökonomen betonen, dass Konsum- und Investitionsdaten durch Vorzieheffekte stark verzerrt sind.

- Der Effekt der sog. „Liberation Day“-Zölle (seit 2. April in Kraft) wird voraussichtlich erst in den harten Daten für April/Mai sichtbar werden.

- Investoren und Unternehmen befinden sich in einer abwartenden Haltung, weil politische Orientierung und die Auswirkungen neuer Handelsmaßnahmen unklar sind.

- Unternehmensberichte und ihre Einordnung:

- Meta und Microsoft lieferten starke Zahlen, jedoch mit Fokus auf steigende Capex-Investitionen in AI.

- Trotz guter Q1-Zahlen äußern sich viele Unternehmen vorsichtig bis diffus über die weitere Geschäftsentwicklung.

- Robinhood, Qualcomm und andere stehen unter Beobachtung bezüglich möglicher Rückgänge im Handels- oder Endverbrauchergeschäft.

- Politische Perspektiven:

- Die EU bereitet Vorschläge zur Zollvermeidung vor, signalisiert aber auch potenzielle Vergeltungsmaßnahmen.

- Analysten und Marktteilnehmer sehen in einer erfolgreichen Zollverhandlung mit der EU einen entscheidenden Impuls für eine Marktstabilisierung.

- Investorenstimmung und Strategien:

- Große Verunsicherung bezüglich politischer Eingriffe und der Reaktion der Federal Reserve.

- Anleger positionieren sich defensiv, bleiben aber bei US-Tech engagiert.

- Cash und internationale Diversifikation gewinnen an Bedeutung, auch weil viele US-Titel als überbewertet gelten.

Zusätzliche Perspektiven auf die Marktlage:

- Die makroökonomische Unsicherheit ist derzeit nicht durch harte Rezession, sondern durch politische Schocks und deren schwer absehbare Wirkung geprägt.

- Die Erholung in der zweiten Monatshälfte wurde durch starke Tech-Earnings getragen, ist aber fragil.

- Die nächsten Wochen werden stark davon abhängen, wie sich die Handelskonflikte, insbesondere mit China und der EU, konkretisieren oder entspannen.

Fazit: Die Datei liefert wertvolle Einblicke in die strukturelle Nervosität des Marktes. Das dominante Thema ist eindeutig die Unsicherheit rund um Zölle und ihre Auswirkungen auf Konsum, Produktion, Unternehmensgewinne und Investitionen. Investoren und Unternehmen warten auf politische Signale – sei es von der Fed oder von Handelsverhandlungen mit Partnern wie der EU.

1. Microsoft (MSFT)

- Q1-Zahlen über den Erwartungen: Umsatz bei $70 Mrd. (Erwartung $68 Mrd.), Azure-Wachstum bei 33 % (Erwartung 31 %).

- Aktie nachbörslich +6 % – positive Reaktion der Märkte.

- Capex-Investitionen steigen deutlich, Fokus liegt auf AI- und Cloud-Ausbau.

- CEO-Statement: „Cloud und AI sind essenziell für das Wachstum von Unternehmen.“

2. Meta Platforms (META)

- Umsatz Q1: $42,3 Mrd. (leicht über Erwartung).

- Q2-Ausblick: Umsatz $42,5–45,5 Mrd. (über dem Konsens von $44 Mrd.).

- Capex-Erhöhung für 2025: Neue Spanne $64–72 Mrd. (vorher $60–65 Mrd.), vor allem für AI-Infrastruktur.

- Meta AI/LLM „Llama“ soll breiter eingesetzt werden (z. B. in WhatsApp/Instagram).

- Aktie nachbörslich +3–4 %.

3. Qualcomm (QCOM)

- Q1-Ergebnisse solide, aber ohne positive Überraschung:

- EPS $2,85 (erwartet: $2,82)

- Umsatz $10,84 Mrd. (erwartet: $10,66 Mrd.)

- Aktie nachbörslich leicht im Minus, da keine starken Impulse.

- Q2-Guidance eher zurückhaltend, saisonal bedingt (kein neues iPhone).

- Empfindlich gegenüber Handelskonflikten – stark China-abhängig.

4. Robinhood (HOOD)

- Erwartetes Umsatzwachstum Q1: +49 % YoY.

- Besonderes Augenmerk auf Kryptovolumen – erwartet: -30 % im Quartal.

- Aktie reagierte volatil nachbörslich, leichte Verluste.

- Neues Produkt: Prognosemärkte, sollen zur Diversifikation beitragen.

- Fokus liegt auf Banking & Wealth Management sowie Krypto-Ausbau bei Regulierungsspielraum.

5. Edison International (EIX)

- Aktie -10 %, trotz bestätigtem Gewinnziel für 2025.

- Grund: Unsicherheit durch Wildfire-Risiken (Los Angeles).

- CEO: Untersuchungen können 12–18 Monate dauern. Erste $1 Mrd. durch Versicherung gedeckt, dann Zugriff auf Kaliforniens $21 Mrd.-Fonds.

- Capex-Pläne (6–8 Mrd. $ jährlich) bleiben trotz Wildfire-Risiken bestehen.

6. Phillips 66 (PSX)

- CEO betont: Performance gesteigert, aber weiterer Handlungsbedarf.

- Streit mit Elliott Management über Midstream-Sparte.

- Ablehnung eines Verkaufs der Midstream-Assets – zu stark integriert.

- Strategie: Optimierung durch vertikale Integration (Midstream, Refining, Chemicals).

- Kein signifikanter Einfluss durch Konjunktur, aber volatilitätsanfällig.

Zusätzlich erwähnt / im Kontext bedeutend:

- Amazon & Apple: Noch nicht berichtet, stehen aber im Fokus wegen hoher Tarifsensitivität.

- Snap: Schwache Zahlen, -15 % nachbörslich, Belastung für Werbe-Sektor.

- Google (Alphabet): Werbung stabil, aber GCP unter Erwartungen.

- Super Micro Computer: Vorabmeldung mit massiver Prognosesenkung – belastete Tech-Stimmung vor den Big-Tech-Zahlen.