1. Marktentwicklung

Die US-Börsen schlossen am Freitag mit deutlichen Verlusten, nachdem die Bestätigung der geplanten US-Zölle für Verunsicherung sorgte:

- Dow Jones Industrial Average: -0,8% (-337,47 Punkte) auf 44.544,66 Punkte.

- S&P 500: -0,5% (-30,64 Punkte) auf 6.040,53 Punkte.

- Nasdaq Composite: -0,3% (-54,31 Punkte) auf 19.627,44 Punkte.

Nach einem positiven Handelsauftakt gaben die Indizes ihre Gewinne ab, als das Weiße Haus die unmittelbare Einführung von Strafzöllen gegen Mexiko, Kanada und China bestätigte. Dies sorgte für Verkaufsdruck, insbesondere in sektorenübergreifenden Industrie- und Technologieaktien.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse

Die US-Regierung kündigte Strafzölle von 25% auf Importe aus Mexiko und Kanada sowie 10% auf China an. Diese Maßnahme beeinflusste die Marktstimmung negativ, da sie potenzielle Auswirkungen auf globale Lieferketten und Produktionskosten hat.

Sektorale Performance

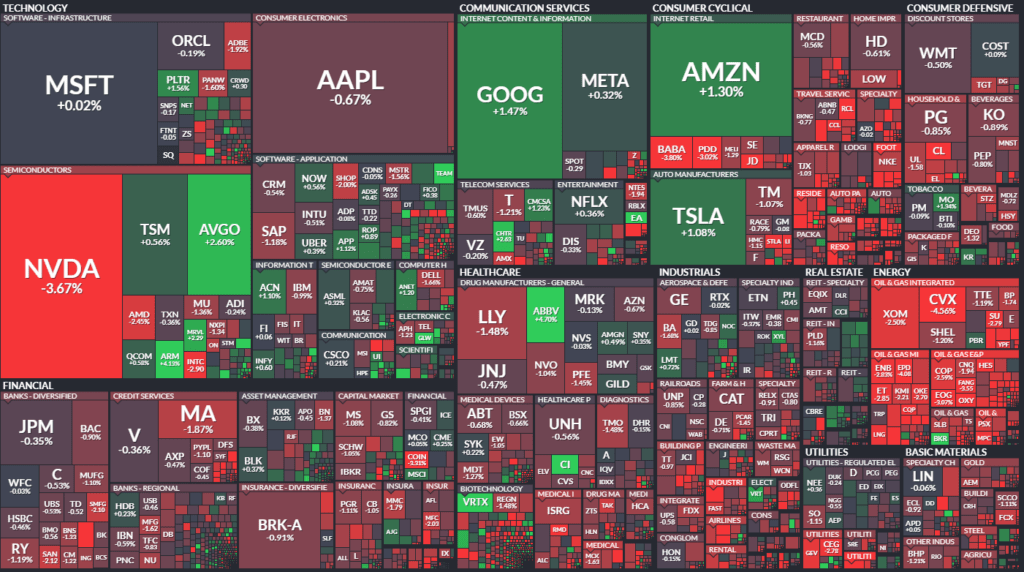

- Technologie: Die Branche konnte sich trotz der Unsicherheit besser halten, doch Apple (-0,7%) und Intel (-2,9%) verzeichneten Verluste. Besonders betroffen waren Chiphersteller wie Nvidia (-3,7%) und AMD (-2,0%), da steigende Zinsen und Handelshemmnisse ihre Margen belasten könnten.

- Energie: Exxon Mobil (-2,5%) und Chevron (-4,6%) verloren aufgrund gesunkener Gaspreise und schwächerer Raffineriemargen.

- Finanzwerte: Visa (-0,4%) drehte nach guten Quartalszahlen ins Minus.

Einzelwerte

- Intel (-2,9%): Trotz besserer Quartalszahlen fiel der Kurs aufgrund eines schwachen Ausblicks und der anhaltenden Unsicherheit um die Unternehmensführung.

- Apple (-0,7%): Meldete Rückgänge im iPhone-Geschäft, insbesondere in China.

- Chevron (-4,6%): Umsatz unter den Erwartungen, Gewinn stärker als prognostiziert gefallen.

- Atlassian (+14%): Profitierte von starker Umsatzentwicklung und optimistischem Ausblick.

- Baker Hughes (+3%): Starke Quartalsergebnisse sorgten für Kursgewinne.

3. Konjunkturdaten

Die wichtigsten Wirtschaftsdaten des Tages:

- PCE-Preisindex: +2,8% jährlich, im Einklang mit Erwartungen.

- Persönliche Konsumausgaben: +0,7% (erwartet: +0,5%), was auf eine robuste Nachfrage hinweist.

- Chicago Einkaufsmanagerindex (PMI): Stieg auf 39,5, blieb aber unter der Erwartung von 40,0.

- Arbeitskostenindex Q4: +0,9%, ebenfalls im Rahmen der Prognosen.

- Januar Barometer: Der Januar Barometer ist ein beliebter Indikator, der besagt, dass ein positiver Januar ein gutes Zeichen für das gesamte Jahr ist. Historische Daten zeigen, dass der S&P 500 in 79% der Fälle weiter steigt, wenn er im Januar im Plus ist.

Interpretation: Während die Konsumausgaben stärker als erwartet ausfielen, signalisiert die moderate Inflation, dass die Fed keinen unmittelbaren Handlungsbedarf sieht. Die Marktakteure preisen größtenteils eine Zinspause im März und keine Zinssenkung vor Juni ein.

4. Rohstoff- und Devisenmärkte

- Währungen: Der US-Dollar legte zu, der Dollar-Index stieg um 0,6%. EUR/USD fiel um 0,1% auf 1,0373.

- Rohstoffe:

- Gold: Erreichte ein Rekordhoch von 2.800 USD (+0,2%), getrieben durch Unsicherheit und Zentralbanknachfrage.

- Öl: Uneinheitlich, WTI +0,7% auf 73,21 USD, Brent -0,1% auf 76,77 USD.

- Anleihen:

- Renditen zehnjähriger US-Staatsanleihen stiegen um 3 Basispunkte auf 4,55%.

5. Unternehmensnachrichten und Einzelwerte

- Verlierer des Tages: Chevron (-4,6%), Nvidia (-3,7%), Intel (-2,9%), Walgreens (-10%).

- Gewinner des Tages: Atlassian (+14%), Franklin Resources (+10%), Eastman Chemical (+7%).

- Tech-Sektor unter Druck: Besonders Chiphersteller verloren, nachdem die Zinssteigerung ihre Bewertungsmultiplikatoren reduzierte.

6. Makroökonomischer Ausblick

- Geplante Ereignisse:

- OPEC+-Treffen am Montag zur Festlegung der Fördermengen.

- US-Arbeitsmarktbericht kommende Woche entscheidend für Zinsprognosen.

- Fed-Ausblick:

- März-Zinssenkung zunehmend unwahrscheinlich.

- Markt erwartet erste Lockerung ab Juni.

7. Zusammenfassung

Die Bestätigung der US-Zölle sorgte für einen negativen Ausklang der Woche. Besonders betroffen waren Industrie- und Technologieaktien. Die Konjunkturdaten bestätigten ein solides Wachstum, ließen aber wenig Spielraum für frühzeitige Zinssenkungen durch die Fed. Der Gesamtmarkt zeigte sich volatil, wobei Rohstoffe wie Gold von der Unsicherheit profitierten. Der kurzfristige Ausblick bleibt zurückhaltend bis bärisch, mit Fokus auf das kommende OPEC+-Treffen und den Arbeitsmarktbericht.

| Last | Change | %Chg | |

| DJIA | 44544,66 | -337,47 | -0,75 |

| Nasdaq Composite | 19627,44 | -54,31 | -0,28 |

| S&P 500 | 6040,53 | -30,64 | -0,5 |

| DJ Total Stock Market | 60144 | -318,16 | -0,53 |

| Russell 2000 | 2287,69 | -19,76 | -0,86 |

| NYSE Composite | 19998,82 | -167,4 | -0,83 |

| Barron’s 400 | 1300,73 | -13,66 | -1,04 |

| CBOE Volatility | 16,43 | 0,59 | 3,72 |

Für diese Woche:

- Der S&P 500 ist um 60,71 Punkte bzw. 1 % gefallen.

- Der Dow ist um 120,41 Punkte bzw. 0,3% gestiegen.

- Der Nasdaq ist um 326,86 Punkte bzw. 1,6% gefallen.

- Der Russell 2000 liegt 20,05 Punkte oder 0,9 % im Minus.

- Für dieses Jahr:

- Der S&P 500 ist um 158,90 Punkte bzw. 2,7 % gestiegen.

- Der Dow ist um 2.000,44 Punkte bzw. 4,7 % gestiegen.

- Der Nasdaq ist um 316,65 Punkte bzw. 1,6 % gestiegen.

- Der Russell 2000 ist um 57,53 Punkte bzw. 2,6 % gestiegen.

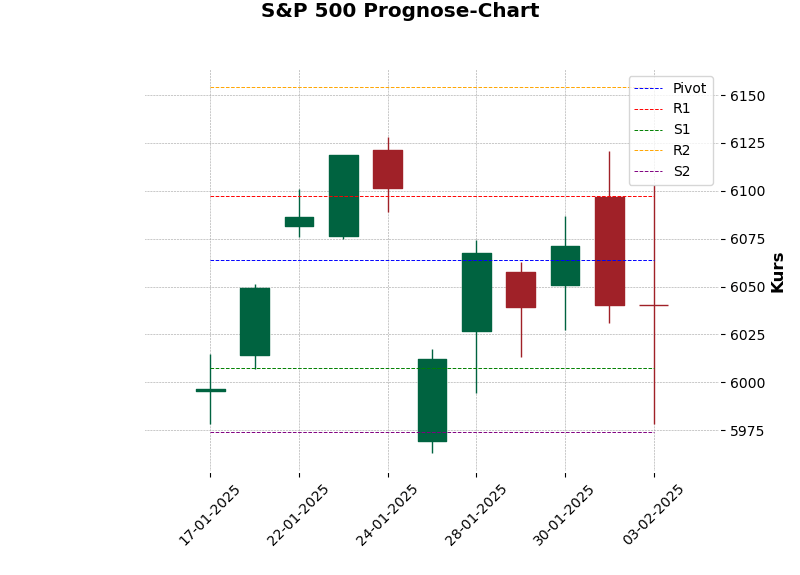

Prognose* für den S&P 500 für den nächsten Handelstag:

- Erwarteter Bereich: von 5978.0 bis 6103.0 Punkten.

*Die Ober- und Untergrenzen sind wesentliche Werkzeuge in der Risikoanalyse, die helfen, potenzielle Marktbewegungen zu bewerten und entsprechende Maßnahmen zu planen. Das Überschreiten dieser Grenzen signalisiert ungewöhnliche oder signifikante Marktbewegungen, die eine genauere Untersuchung und möglicherweise Anpassungen der Anlagestrategien erfordern. Das Nichtüberschreiten der Grenzen deutet hingegen auf normales Marktverhalten hin, was Stabilität und Konsistenz in den bisherigen Annahmen signalisiert.

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ:

NYSE

- Handelsstatistiken:

- Gehandelte Titel: 2.849 (leichter Anstieg von 2.846 am vorherigen Handelstag).

- Anstiege: Nur 774 Titel stiegen (gegenüber 2.181 am Vortag) – ein deutlicher Rückgang.

- Rückgänge: 2.002 Titel fielen im Wert (stark angestiegen von 608 am Vortag).

- Unveränderte Titel: 73 (etwas höher als die 57 am vorherigen Tag).

- Marktdynamik:

- Neue Hochs: 97 (deutlicher Rückgang im Vergleich zu 141).

- Neue Tiefs: 30 (leicht gestiegen von 25).

- Volumina:

- Advancing Volume: 268,668,366 (sehr starker Rückgang von 771,940,623).

- Declining Volume: 982,463,129 (massiver Anstieg von 298,091,025).

- Gesamtvolumen: 1,277,033,022 (höher als das vorherige Volumen von 1,080,559,968).

- Weitere Kennzahlen:

- Closing Arms (TRIN): 1,21 (erhöht von 1,16, was auf eine stärkere Abwärtsbewegung hinweist).

- Block Trades: 5.224 (leicht höher als 5.095).

NASDAQ

- Handelsstatistiken:

- Gehandelte Titel: 4.511 (Anstieg von 4.485 am Vortag).

- Anstiege: 1.511 (deutlicher Rückgang von 2.877).

- Rückgänge: 2.835 (erheblicher Anstieg von 1.476).

- Unveränderte Titel: 165 (mehr als die 132 zuvor).

- Marktdynamik:

- Neue Hochs: 119 (starker Rückgang von 156).

- Neue Tiefs: 95 (leicht gesunken von 108).

- Volumina:

- Advancing Volume: 4,223,056,110 (Rückgang von 4,580,254,532).

- Declining Volume: 3,655,736,648 (starker Anstieg von 2,065,616,443).

- Gesamtvolumen: 7,947,376,542 (höher als die 6,679,505,850 zuvor).

- Weitere Kennzahlen:

- Closing Arms (TRIN): 0,46 (niedriger als die 0,88 zuvor, was auf eine technisch stärkere Abwärtsbewegung hindeutet).

- Block Trades: 57.521 (stark erhöht von 40.587).

Auswertung

- Marktrichtung: Beide Börsen, sowohl die NYSE als auch die NASDAQ, erlebten einen stark negativen Handelstag, gekennzeichnet durch eine erhebliche Zunahme der fallenden Titel und Volumina.

- Volumenverteilung: Es war ein klarer „Risikomeidungstag“, da das absteigende Handelsvolumen die aufsteigenden Volumina bei Weitem übertraf.

- TRIN-Werte: Der TRIN-Wert auf der NYSE deutet auf ein überverkauftes Umfeld hin, während der NASDAQ-TRIN eine gewisse Abweichung mit einem niedrigeren Wert zeigt.

- Neue Hochs vs. Tiefs: Der Rückgang bei den neuen Hochs und die Zunahme der Tiefs verdeutlichen die allgemeine Schwäche in der Marktbreite.

Zusammenfassung:

- Tarife und Handel: An den Börsen wird intensiv über die Auswirkungen der von Präsident Trump angekündigten neuen Zölle für Kanada, Mexiko und China diskutiert. Es wird betont, dass diese Tarife nicht nur den direkten Handel betreffen, sondern auch komplexe grenzüberschreitende Produktionsketten stören könnten. Experten bezweifeln die Behauptung, dass die Tarife keine Auswirkungen auf die Inflation haben werden. Es wird argumentiert, dass Tarife, im Gegensatz zu Einkommensteuern, regressiv wirken und die Mittelschicht belasten könnten.

- Marktvolatilität und Aktien: Die erhebliche Volatilität an den Aktienmärkten, die durch die Ankündigung der Zölle und andere Nachrichten ausgelöst wurde, wird hervorgehoben. Es wird über einen starken Rückgang bei chinesischen Unternehmen berichtet, die von US-Kunden abhängig sind, sowie über einen Rückgang bei Bekleidungseinzelhändlern und Technologiewerten. Es gab jedoch auch Erholungen, insbesondere bei einigen Chip-Aktien. Die Bedeutung der Diversifizierung wird hervorgehoben, um das Risiko in volatilen Zeiten zu mindern.

- Technologie und KI: Die Auswirkungen von DeepSeek, einer neuen KI-Technologie aus China, die sich auf die Kosten von KI-Modellen auswirken könnte, werden diskutiert. Es wird die Frage aufgeworfen, ob Softwareunternehmen mehr als Chiphersteller von sinkenden KI-Kosten profitieren könnten. Die Rolle von Nvidia und anderen Tech-Giganten wird angesprochen, da sie weiterhin in KI investieren, obwohl sich die Kosten möglicherweise ändern. Auch die regulatorische Kontrolle von Meta wird diskutiert und dass die Verlagerung des Firmensitzes von Delaware nach Texas möglicherweise eine Möglichkeit zur Umgehung sein könnte.

- Energie und Rohstoffe: Der Energiesektor verzeichnete einen schlechten Tag, insbesondere durch den Rückgang der Gewinne von Chevron. Es wird diskutiert, dass die Tarife auf Öl aus Kanada und Mexiko Auswirkungen auf die Ölpreise haben könnten. Es werden auch die strategischen Investitionen von Chevron in neue Technologien und erneuerbare Energien erörtert. Die Sendung erwähnt auch, dass Ölpreise von globalem Angebot, Nachfrage und Wettbewerb abhängen.

- Gesundheit und Wellness: Es gibt eine Diskussion über den Trend zum reduzierten Alkoholkonsum, der durch den „Dry January“ und andere Gesundheitswarnungen angetrieben wird. Es werden Unternehmen wie „Abstinence Spirits“ vorgestellt, die alkoholfreie Alternativen anbieten. Auch die Beliebtheit von „Mocktail“-Bars wird erörtert. Darüber hinaus werden auch Unternehmen wie „Pressed Juicery“ erwähnt, die sich auf Gesundheit und Wellness konzentrieren.

- Wirtschaftliche Indikatoren: Die Daten zum PCE-Preisindex, die eine Inflation im Einklang mit den Erwartungen zeigten, und der BIP-Bericht, der die US-Wirtschaft als stabil darstellte. Trotz der positiven Daten gibt es Bedenken hinsichtlich der steigenden Kosten für Unternehmen und deren Weitergabe an die Verbraucher.

Die Unsicherheit durch die neu verhängten Tarife, die sich ändernde Landschaft der Technologie mit den sich entwickelnden KI-Modellen und die sich verschiebenden Konsumgewohnheiten in Richtung Gesundheit und Wellness. All dies trägt zu einem komplexen Bild der aktuellen Marktdynamik bei.