Tagesrückblick US-Märkte vom 30. Juli 2025

1. Marktüberblick und Ausgangslage

Leichte Verluste bei Dow und S&P 500, Tech stabil

Die US-Märkte schlossen am Dienstag uneinheitlich: Während der Dow Jones Industrial Average um -0,38 % auf 44.461 Punkte nachgab und der S&P 500 leicht um -0,12 % auf 6.362 Punkte fiel, konnte der technologielastige Nasdaq Composite um +0,15 % auf 21.130 Punkte zulegen. Getrieben wurde die Tech-Stabilität insbesondere durch positive Reaktionen auf nachbörslich vorgelegte Quartalszahlen großer Technologiekonzerne.

Zinsrückgang stützt Anleihen

Die Rendite 10-jähriger US-Staatsanleihen fiel um 2,1 Basispunkte auf 4,36 %. Auch europäische Staatsanleihen profitierten von dieser Entwicklung. Der Dollar-Index schwächte sich leicht ab (-0,21 %).

2. Politische Entwicklungen und Handelsspannungen

Neue Zollwelle von US-Präsident Trump

US-Präsident Trump kündigte weitere Zollerhöhungen an:

- Kupferimporte: +50 % ab 29. August

- Brasilien (u. a. Kaffee, Rindfleisch): ebenfalls +50 %

- Abschaffung der „Deminimus“-Regel für zollfreie Kleinsendungen unter 800 USD

Zusätzlich droht Unsicherheit durch potenzielle Sanktionen gegen China und Indien. Die durchschnittliche Zollbelastung könnte laut Analystenschätzungen auf 18 % steigen.

Fed signalisiert geldpolitische Geduld

Trotz der robusten Konjunkturdaten beließ die Fed den Leitzins bei 4,25–4,50 %. Zwei Fed-Mitglieder stimmten erstmals seit 1993 für eine Zinssenkung. Fed-Chef Powell betonte die Unsicherheit über die Inflationswirkung der Zölle und verwies auf weiterhin robuste Konsumausgaben.

3. Auswirkungen auf Märkte und Geldpolitik

Makrodaten überraschen positiv

- ADP-Beschäftigungsreport (Juli): +104.000 vs. erwartet +64.000

- BIP Q2 (1. Schätzung): +3,0 % vs. erwartet +2,3 %

- Arbeitslosenquote: stabil, Zinssenkungserwartung für September sinkt von 65 % auf 48 %

Analyse:

Die Kombination aus starkem Arbeitsmarkt und anziehendem BIP-Wachstum bestätigt die Einschätzung, dass die Fed weiterhin datenabhängig agieren wird. Die Zinswende ist damit erneut vertagt.

4. Unternehmensnachrichten und Aktienbewegungen

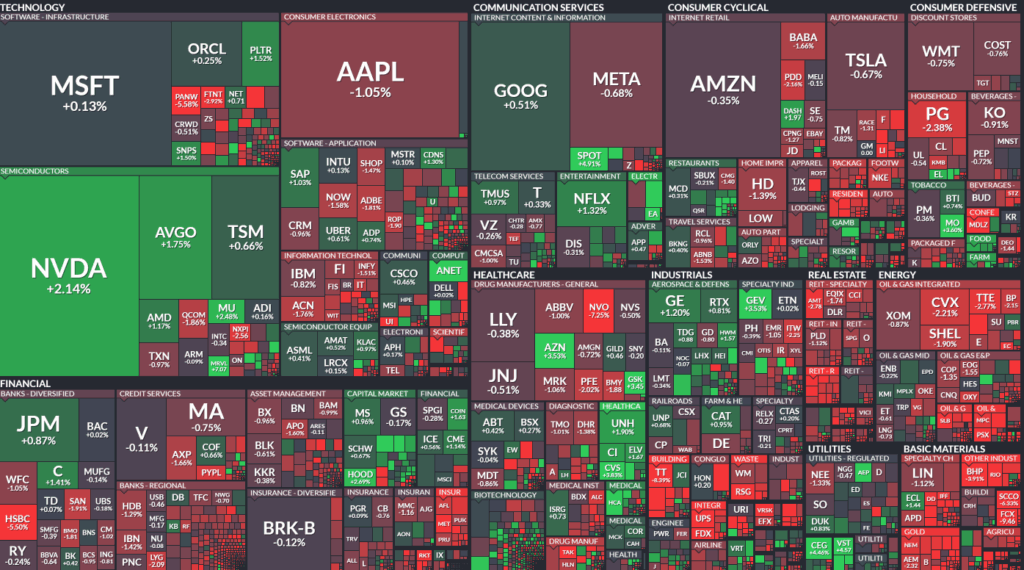

Technologiewerte

- Microsoft: Umsatz +18 % auf 75,44 Mrd. USD, Azure-Wachstum +39 % – Aktie nachbörslich +6 %

- Meta: EPS 7,14 USD (erwartet: 5,85 USD), Umsatz +20 % – Aktie +10 %

- ARM Holdings: Prognose unter Erwartungen, Aktie -5,7 %

- Qualcomm: durchwachsene Zahlen, Aktie -3 %

Finanzen & Krypto

- Robinhood: Übertrifft Erwartungen, Transaktionsumsätze +65 %, Aktie +4 %

- Bitcoin: +1,07 % auf 118.182 USD, Ethereum +1,96 %

Industrie & Konsum

- Ford: Revidiert Prognose, belastet durch Zölle (bis zu 3 Mrd. USD), Aktie -2 %

- eBay: Starke Zahlen, Aktie +4,5 %

Auffällige Einzelwerte

- Replimune Group: +101 % nach positiven Studiendaten

- NVIDIA: +2,14 %, weiterhin hohe Handelsaktivität

5. Internationale Marktreaktionen

Uneinheitliches Bild weltweit

- Nikkei 225: +0,71 %

- DAX: +0,19 %

- Shanghai Composite: -0,81 %

- FTSE 100: nahezu unverändert

Kommentar:

Asien reagiert positiv auf die Wall-Street-Vorgaben, während in China makroökonomische Unsicherheiten belasten. Europa bleibt verhalten.

6. Ausblick und Termine

Terminkalender (Auswahl):

| Datum | Ereignis | Erwartung |

|---|---|---|

| 31. Juli | Pers. Einkommen (Jun) | +0,2 % |

| 31. Juli | Arbeitskostenindex (Q2) | +0,8 % |

| 31. Juli | Erstanträge Arbeitslosenhilfe (07/26) | 222.000 |

| 31. Juli | Chicago PMI (Juli) | 41,7 |

| 1. August | Deadline für neue US-Handelszölle | – |

Bewertung

Die Berichtssaison – insbesondere von Microsoft und Meta – setzt starke positive Impulse für den Technologiesektor. Gleichzeitig wachsen die geopolitischen Risiken durch US-Zollpolitik. Die Fed bleibt abwartend, die wirtschaftlichen Fundamentaldaten jedoch stabil. Entscheidend für die kommenden Tage wird sein, ob die Inflationsdaten und Arbeitsmarktzahlen das Bild einer „weichen Landung“ bestätigen.

Zusammenfassung des Marktberichts

Marktüberblick vom 30. Juli 2025 (basierend auf Schlusskursen und aktuellen Wirtschafts- & Finanzdaten):

Aktienmärkte:

- USA:

- Dow Jones: -0,38 %

- S&P 500: -0,12 %

- Nasdaq Composite: +0,15 % → leichte Zugewinne durch Tech

- International:

- Nikkei 225 (Japan): +0,71 %

- Shanghai Composite (China): -0,81 %

- DAX (Deutschland): +0,19 %

- FTSE 100 (UK): nahezu unverändert

S&P-500-Sektoren:

- Gewinner: Utilities (+0,69 %), IT (+0,43 %), Communication Services (+0,15 %)

- Verlierer: Materials (-1,99 %), Real Estate (-1,43 %), Energy (-1,35 %)

Anleihenrenditen (Rückgang fast über gesamte Kurve):

- US 10Y: 4,36 % (-2,1 bp)

- US 30Y: 4,89 % (-1,8 bp)

- Deutschland 10Y: 2,71 % (-0,3 bp)

- UK 10Y: 4,61 % (-3,0 bp)

Währungen:

- Euro/USD: 1,1430 (+0,21 %)

- USD/Yen: 148,89 (-0,42 %)

- WSJ Dollar Index: -0,21 % → schwächerer Dollar

Rohstoffe:

- Öl: Brent: -0,08 %, WTI: +0,06 %

- Gold: -0,24 %, Silber: -1,75 %

- Kupfer: -20,26 % (!)

- Bloomberg Commodity Index: -1,68 %

Krypto:

- Bitcoin: +1,07 % (118.182 USD)

- Ethereum: +1,96 %, Bitcoin Cash: +2,43 %

Makrodaten (USA):

- ADP-Beschäftigung (Jul): +104.000 (erwartet: +64.000)

- BIP Q2 (1. Schätzung): +3,0 % (erwartet: +2,3 %) → überraschend stark

- Zinsentscheid: Leitzins bleibt bei 4,50 %

- Anstehend (31. Juli):

- Persönliches Einkommen (Juni)

- Arbeitskostenindex (Q2)

- Arbeitslosen-Erstanträge (erwartet: 222.000)

- Chicago PMI (erwartet: 41,7)

Aktien im Fokus:

- Replimune Group (REPL): +101 %

- NVIDIA: +2,14 %

- Lucid & SoFi: jeweils über -2 %

Fazit: Schwächerer breiter Markt in den USA mit Outperformance von Tech und Utilities. Rohstoffe unter Druck, besonders Kupfer. Krypto fest. Solide US-Konjunkturdaten sorgen für vorsichtige Einschätzung bezüglich zukünftiger Zinssenkungen.