Am letzten Handelstag des Jahres 2024 zeigte sich an den US-Börsen Zurückhaltung. Wichtige Unternehmensnachrichten oder Konjunkturindikatoren blieben aus, während der Dow Jones Industrial leicht um 0,07 % auf 42.544,22 Punkte fiel. Dennoch erzielte der Index im Gesamtjahr einen Gewinn von knapp 13 %. Der S&P 500 verlor 0,43 % auf 5.881,63 Punkte, blieb aber auf Jahressicht mit +23 % stark. Der Nasdaq 100 gab 0,87 % nach und schloss bei 21.012,17 Punkten, was dennoch einem Jahresplus von fast 25 % entspricht.

Wichtige Marktentwicklungen:

- Immobilienmarkt: Der FHFA-Hauspreisindex stieg im Oktober wie erwartet um 0,4 % im Jahresvergleich.

- Einzeltitel:

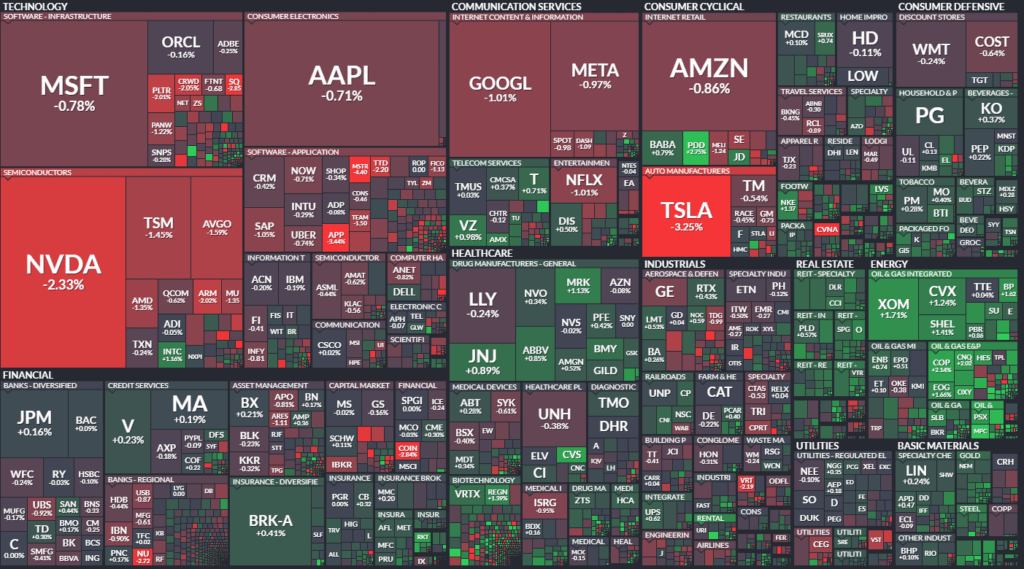

- Die Chip-Aktien standen am Dienstag unter Druck und belasteten den Gesamtmarkt. ARM Holdings Plc (ARM) schloss mit einem Minus von mehr als -2% und Nvidia (NVDA) mit einem Minus von mehr als -2% und führte damit die Verlierer im Dow Jones Industrials an. Auch Advanced Micro Devices (AMD) und Micron Technology (MU) schlossen mit einem Minus von mehr als -1%. Darüber hinaus schlossen Marvell Technology (MRVL), GlobalFoundries (GFS), ON Semiconductor (ON), Broadcom (AVGO), Qualcomm (QCOM) und Applied Materials (AMAT) mit einem Minus von mehr als -0,50%.

- Tesla (TSLA) schloss mit einem Minus von mehr als -3% und führte damit die Verlierer im S&P 500 an, nachdem es in China 77.713 Fahrzeuge wegen Softwareproblemen und möglicherweise fehlerhafter Fahrerairbags zurückgerufen hatte.

- Vistra Corp (VST) schloss aufgrund von Gewinnmitnahmen zum Jahresende und Steuerverkäufen mit einem Minus von mehr als -1%, wobei die Aktie in diesem Jahr um mehr als +260% gestiegen ist.

- GoDaddy (GDDY) schloss mit einem Minus von mehr als -1%, nachdem Bloomberg Intelligence sagte, dass sich die Nettozugänge des Unternehmens weiter verlangsamen, was den durchschnittlichen Umsatz pro Kunde unter Druck setzt, um das Wachstum voranzutreiben.

- Dave Inc (DAVE) schloss mit einem Minus von mehr als -6%, nachdem die Federal Trade Commission bekannt gab, dass sie ihre Klage vor einem Bundesgericht gegen das Unternehmen an das Justizministerium verwiesen hat, weil es angeblich Kunden getäuscht und Gebühren versteckt haben soll.

- Energieaktien stiegen am Dienstag, nachdem der Preis für WTI-Rohöl auf ein 8-Wochen-Hoch gestiegen war. Infolgedessen schlossen APA Corp (APA), ConocoPhillips (COP), Marathon Petroleum (MPC), Devon Energy (DVN) und Valero Energy (VLO) mit einem Plus von mehr als +2%. Auch Occidental Petroleum (OXY), Chevron (CVX), Diamondback Energy (FANG), Haliburton (HAL), Schlumberger (SLB), Exxon Mobil (XOM) und Phillips 66 (PSX) schlossen mit einem Plus von mehr als +1%.

- Acadia Pharmaceuticals (ACAD) schloss mit einem Plus von mehr als +10%, nachdem S&P Dow Jones Indices bekannt gab, dass die Aktie die Independent Bank Group im S&P SmallCap 600 vor Handelseröffnung am Freitag, den 3. Januar, ersetzen wird.

- FTAI Aviation (FTAI) schloss mit einem Plus von mehr als +14, nachdem das Unternehmen bekannt gab, eine strategische Kapitalinitiative zu starten und eine erste Prognose für 2025 bekannt gab, was die Citigroup als „sehr ermutigend“ bezeichnete.

- US Steel (X) schloss mit einem Plus von mehr als +9%, nachdem Nippon Steel der US-Regierung angeboten hatte, ein Veto gegen eine Reduzierung der Produktionskapazität von US Steel einzulegen, um die Zustimmung von Präsident Biden für die geplante Übernahme des Unternehmens durch Nippon Steel zu erhalten.

- VeriSign (VRSN) schloss mit einem Plus von mehr als +1%, nachdem eine SEC-Einreichung zeigte, dass Warren Buffets Berkshire Hathaway in den letzten drei Sitzungen Aktien im Wert von 15,6 Mio. $ gekauft hatte.

- Renditen: Die Rendite der 10-jährigen US-Staatsanleihen stieg auf 4,58 %, was durch gestiegene Inflationserwartungen und Gewinnmitnahmen bei Anleihen bedingt war.

Globale Einflüsse:

- In China fiel der PMI für das verarbeitende Gewerbe im Dezember auf 50,1 und blieb damit knapp über der Wachstumsschwelle. Dies belastete die asiatischen Märkte.

- In Europa schloss der Euro Stoxx 50 mit +0,55 % im Plus, während viele Märkte aufgrund des Feiertags geschlossen waren.

Ausblick: Die Aufmerksamkeit richtet sich auf den am Freitag erwarteten ISM-Index für das verarbeitende Gewerbe in den USA, der weitere Hinweise auf die wirtschaftliche Entwicklung geben könnte.

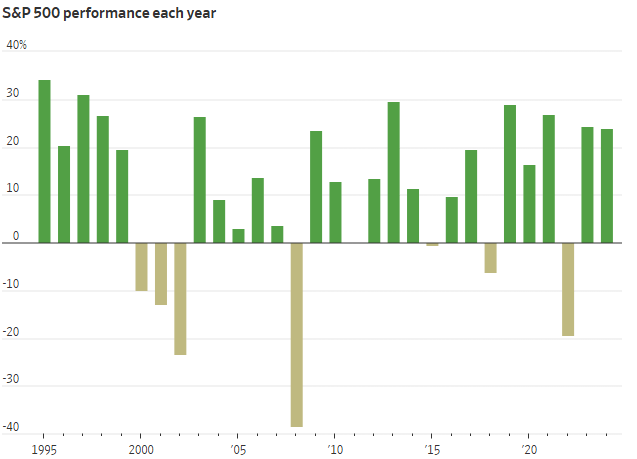

Trotz eines verhaltenen Jahresabschlusses war 2024 insgesamt ein starkes Jahr für die US-Börsen, getragen von robusten Kursgewinnen in Technologie- und Energiewerten.

| Last | Change | %Chg | |

| DJIA | 42544,22 | -29,51 | -0,07 |

| Nasdaq Composite | 19310,79 | -175,99 | -0,9 |

| S&P 500 | 5881,63 | -25,31 | -0,43 |

| DJ Total Stock Market | 58399,25 | -235,3 | -0,4 |

| Russell 2000 | 2230,16 | 2,38 | 0,11 |

| NYSE Composite | 19097,1 | 19,18 | 0,1 |

| CBOE Volatility | 17,35 | -0,05 | -0,29 |

Die Statistiken für den Handelstag an der NYSE und der NASDAQ:

NYSE

- Gehandelte Werte: 2.849 (leicht rückläufig von 2.854)

- Gewinner: 1.765 (deutlicher Anstieg von 985)

- Verlierer: 1.014 (starker Rückgang von 1.808)

- Neue Höchststände: 24 (unverändert)

- Neue Tiefststände: 65 (Rückgang von 164)

- Gesamtvolumen: 862,7 Mio. Aktien (Anstieg von 775,6 Mio.)

- Closing Arms (TRIN): 1,14 (Verbesserung von 1,39)

NASDAQ

- Gehandelte Werte: 4.497 (leicht rückläufig von 4.501)

- Gewinner: 2.014 (Anstieg von 1.604)

- Verlierer: 2.333 (Rückgang von 2.765)

- Neue Höchststände: 72 (Rückgang von 106)

- Neue Tiefststände: 95 (Rückgang von 171)

- Gesamtvolumen: 8,873 Mrd. Aktien (nahezu unverändert von 8,384 Mrd.)

- Closing Arms (TRIN): 0,71 (Verbesserung von 0,45)

Zusammenfassung

- An beiden Märkten gab es eine deutliche Verschiebung zugunsten der Gewinner.

- Neue Tiefststände gingen zurück, und das Handelsvolumen stieg leicht.

- Das TRIN-Indikator deutet eine leicht positivere Marktbalance an, vor allem an der NASDAQ.

Jahresrückblick

Das Jahr 2024 war für den S&P 500 ein starkes Jahr, angetrieben von Tech-Aktien, Zinssenkungen der Federal Reserve und einer robusten US-Wirtschaft. Analysten erwarten, dass der aktuelle Bullenmarkt sich mindestens bis ins nächste Jahr fortsetzt. Das Kursziel für den S&P 500 im Jahr 2025 liegt bei 6.632 Punkten, was einem Anstieg von 12,5% gegenüber dem aktuellen Niveau entspricht. Viele der Faktoren, die das diesjährige Wachstum befeuert haben, werden voraussichtlich auch im nächsten Jahr eine wichtige Rolle spielen, einschließlich einer lockeren Geldpolitik der Fed und einer soliden Wirtschaft. Hinzu kommen potenziell wirtschaftsfreundliche Maßnahmen und Steuersenkungen der neuen Trump-Administration. Entscheidend wird jedoch das Gewinnwachstum der US-Unternehmen sein.

Laut Daten von LSEG wird ein Gewinnanstieg von 14,2% pro Aktie für den S&P 500 erwartet, wobei Tech- und Finanzwerte führend sein sollen. Angesichts der hohen Bewertungen der Aktien im Vergleich zu den erwarteten Gewinnen sind Abweichungen von den aktuellen Gewinnprognosen jedoch ein Risiko. Die Gewinne müssen wachsen, um die hohen Aktienkurse zu rechtfertigen. Es wird mit einem Gewinnwachstum im zweistelligen Bereich gerechnet, unterstützt durch ein moderates Wirtschaftswachstum, begrenzte Lohninflation, Investitionen in KI und Deregulierung. Es gibt aber auch Risiken:

- Zölle: Die von Trump angekündigten Zölle stellen ein Risiko für die Unternehmensgewinne dar, da sie die Margen schmälern und zu Vergeltungsmaßnahmen führen könnten. Im Gegensatz zu Trumps erster Amtszeit, als die Inflation niedrig war, könnten steigende Kosten nun schwieriger an die Verbraucher weitergegeben werden.

- Steuersenkungen: Es ist unsicher, ob die erwarteten Steuersenkungen durch die neue republikanische Mehrheit im Kongress tatsächlich in dem erwarteten Maße umgesetzt werden können.

- Abhängigkeit von Tech-Giganten: Der Markt ist stark von den „Magnificent 7“ Tech-Aktien abhängig. Ein Gewinneinbruch dieser Unternehmen würde den S&P 500 überproportional belasten. Seit Beginn des Bullenmarktes 2022 haben nur zehn Aktien 59% des gesamten Indexanstiegs getragen, und die drei größten Unternehmen machen etwa ein Fünftel des gesamten Indexwertes aus.

- Hohe Bewertungen: Die Bewertungen sind hoch und die zukünftigen Erwartungen sind in den Kursen bereits eingepreist.

Obwohl die aktuellen Bewertungen des Marktes als erhöht angesehen werden, sind sie laut Vanguard nicht so hoch, dass sie Anlass zur Sorge geben. Wachstumsorientierte Aktien rechtfertigen ohnehin höhere Bewertungen. Insgesamt steht das Jahr 2025 vor der Herausforderung, die Erwartungen durch ein starkes Gewinnwachstum zu rechtfertigen, während gleichzeitig Risiken durch Zölle, Steuerpolitik und die Abhängigkeit von wenigen, großen Technologieunternehmen bestehen.