Tractor Supply Company beschließt vierteljährliche Dividende und bleibt auf Wachstumskurs

Am 7. November 2024 verkündete die Tractor Supply Company (NASDAQ: TSCO), dass sie erneut eine vierteljährliche Dividende von 1,10 $ je Aktie ausschüttet, was im Einklang mit den vorherigen Zahlungen steht. Die Dividende wird am 10. Dezember 2024 an Aktionäre ausgezahlt, die am 25. November 2024 registriert sind. Diese Nachricht verdeutlicht das Engagement des Unternehmens, seine Aktionäre kontinuierlich am Erfolg zu beteiligen und stabile Dividendenzahlungen aufrechtzuerhalten.

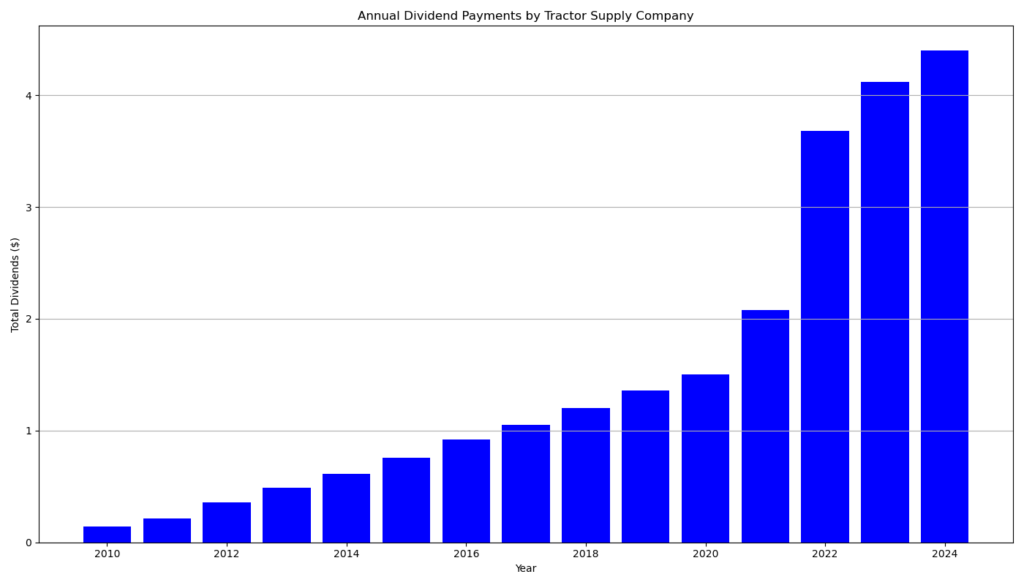

Historie der Dividendenzahlungen und Wachstumsrate

Tractor Supply zählt zu den sogenannten „Dividend Contenders“, da das Unternehmen seine Dividende seit über 15 Jahren ohne Unterbrechung erhöht. Die durchschnittliche Wachstumsrate der Dividenden zeigt ein starkes Wachstum:

- In den letzten fünf Jahren betrug das durchschnittliche Dividendenwachstum 28,93 % pro Jahr.

- Über zehn Jahre hinweg konnte das Unternehmen seine Dividenden im Schnitt um 23,20 % jährlich steigern.

Diese beeindruckenden Wachstumsraten verdeutlichen die nachhaltige Ertragskraft von Tractor Supply und dessen Fähigkeit, stabile Rückflüsse für Investoren zu generieren. Die derzeitige Ausschüttungsquote von 42,12 % signalisiert, dass das Unternehmen noch Spielraum für künftige Dividendensteigerungen besitzt, ohne seine finanzielle Stabilität zu gefährden.

Analyse der Finanzergebnisse der Tractor Supply Company für das dritte Quartal 2024

Die Tractor Supply Company (NASDAQ: TSCO), der führende Einzelhändler für das ländliche Lebensumfeld in den USA, hat am 24. Oktober 2024 ihre Finanzergebnisse für das dritte Quartal bekanntgegeben, das am 28. September 2024 endete. Der Bericht weist mehrere wichtige Kennzahlen auf, die für Investoren von Interesse sind und die Entwicklung des Unternehmens im Vergleich zum Vorjahresquartal aufzeigen.

Wichtige Finanzkennzahlen des dritten Quartals 2024

Umsatz:

- Der Nettoumsatz stieg um 1,6 % auf 3,47 Mrd. USD (Vorjahr: 3,41 Mrd. USD). Diese Steigerung wurde hauptsächlich durch die Eröffnung neuer Filialen erzielt, obwohl die Umsätze in bestehenden Filialen leicht um 0,2 % zurückgingen.

Bruttogewinn und Marge:

- Der Bruttogewinn erhöhte sich um 3,2 % auf 1,29 Mrd. USD (Vorjahr: 1,25 Mrd. USD). Die Bruttomarge verbesserte sich um 56 Basispunkte auf 37,2 % (Vorjahr: 36,7 %). Diese Verbesserung ist auf gesunkene Transportkosten und eine disziplinierte Kostenkontrolle zurückzuführen.

Betriebskosten (SG&A):

- Die SG&A-Kosten stiegen um 6,2 % auf 965,8 Mio. USD (Vorjahr: 909,6 Mio. USD). Der Anstieg als Prozentsatz des Umsatzes (auf 27,8 % von 26,7 %) resultierte aus geplanten Investitionen, wie der Inbetriebnahme eines neuen Verteilzentrums, und einer Abschreibung aus dem Vorjahr, die das Ergebnis des letzten Jahres positiv beeinflusste.

Operatives Ergebnis und Gewinn:

- Das operative Ergebnis sank im dritten Quartal um 4,8 % auf 324,6 Mio. USD (Vorjahr: 340,9 Mio. USD). Der Nettogewinn ging um 5,3 % auf 241,5 Mio. USD zurück (Vorjahr: 255,0 Mio. USD). Der Gewinn je Aktie (EPS) verringerte sich um 3,9 % auf 2,24 USD (Vorjahr: 2,33 USD).

Dividende und Aktienrückkäufe:

- Das Unternehmen erklärte eine Quartalsdividende von 1,10 USD pro Aktie und investierte 149,8 Mio. USD in den Rückkauf von ca. 0,6 Millionen eigenen Aktien. Insgesamt wurden im Quartal 267,6 Mio. USD an die Aktionäre zurückgeführt.

Aktualisierte Jahresprognose 2024:

- Basierend auf der bisherigen Geschäftsentwicklung erwartet die Tractor Supply Company für das Geschäftsjahr 2024 nun einen Nettoumsatz zwischen 14,85 und 15,0 Mrd. USD und eine Nettogewinnspanne von 1,09 bis 1,12 Mrd. USD. Die prognostizierte Marge bleibt unverändert bei 9,8 % bis 10,1 %, ebenso die erwarteten Gewinne pro Aktie, die nun zwischen 10,10 und 10,40 USD liegen (vorher: 10,00 bis 10,40 USD).

Wichtige Entwicklungen und Ausblick

Die Tractor Supply Company verfolgt weiterhin ihre „Life Out Here“-Strategie und konnte trotz eines schwachen Marktumfeldes Marktanteile gewinnen. Ein bedeutender strategischer Schritt war der Abschluss einer Vereinbarung zur Übernahme von Allivet, einer führenden Online-Tierapotheke, was dem Unternehmen neue Wachstumschancen im Bereich Haustier-Rx-Produkte eröffnen soll.

Unternehmensbewertung und finanzielle Kennzahlen

Tractor Supply wird mit einer Marktkapitalisierung von etwa 31,19 Mrd. $ bewertet. Die Aktie weist ein Kurs-Gewinn-Verhältnis (KGV) von 28,13 auf, basierend auf den rückblickenden Ergebnissen, und ein zukunftsgerichtetes KGV von 25,51, was das Vertrauen in das künftige Wachstum des Unternehmens widerspiegelt. Das Kurs-Buchwert-Verhältnis (KBV) liegt bei 13,63, was auf eine hohe Bewertung im Vergleich zu den buchhalterischen Werten hinweist, jedoch von Investoren akzeptiert wird, die langfristiges Wachstumspotenzial sehen.

Weitere Bewertungskennzahlen umfassen:

- Ein Kurs-Umsatz-Verhältnis (P/S) von 2,12,

- ein Enterprise-Value-to-Revenue-Verhältnis von 2,46,

- sowie ein Enterprise-Value-to-EBITDA-Verhältnis von 18,99.

Die stabile Rendite, gemessen an der fünfjährigen durchschnittlichen Dividendenrendite von 1,4 %, und eine zukunftsgerichtete Rendite von 1,52 % machen die Aktie auch für einkommensorientierte Anleger attraktiv. Die Beta von 0,81 zeigt zudem, dass die Aktie weniger volatil ist als der Gesamtmarkt, was sie zu einer defensiven Option in einem volatilen Umfeld macht.

Langfristige Perspektiven und Investitionspotenzial

Das robuste Geschäftsmodell von Tractor Supply basiert auf der wachsenden Nachfrage nach Produkten für das ländliche Leben, wie Tierbedarf, Garten- und Heimwerkerprodukte. Mit einem umfangreichen Netzwerk von über 2.270 Geschäften in den USA und einer wachsenden Online-Präsenz ist das Unternehmen gut positioniert, um von diesem Trend zu profitieren. Die Rücklagen und der stabile Cashflow (freier Cashflow: ca. 428,47 Mio. $) bieten Tractor Supply ausreichend Kapital für weiteres Wachstum und Investitionen.

Das Unternehmen hat kürzlich eine Übernahmevereinbarung mit Allivet getroffen, einem führenden Anbieter von verschreibungspflichtigen Tierarzneimitteln, was die Expansion im Bereich Tiergesundheit und Pflege fördert. Diese Akquisition eröffnet zusätzliche Umsatzquellen und stärkt die Position des Unternehmens in einem lukrativen Marktsegment.

Fazit

Die regelmäßige und wachsende Dividende, gepaart mit starken finanziellen Fundamentaldaten und einem klaren Wachstumsfokus, macht die Aktie der Tractor Supply Company für langfristige Investoren attraktiv. Die niedrige Volatilität und die kontinuierlichen Investitionen in neue Märkte und Innovationen, wie die Online-Tierapotheke, unterstreichen das Potenzial des Unternehmens, seinen Aktionären nachhaltige Renditen zu bieten. Für Anleger, die nach einer Kombination aus Dividendenwachstum und langfristigem Kapitalwachstum suchen, bleibt Tractor Supply ein stabiler Wert im Portfolio.

Unternehmensprofil: Tractor Supply Company

Die Tractor Supply Company (NASDAQ: TSCO), gegründet 1938 und ansässig in Brentwood, Tennessee, ist der größte Einzelhändler für das ländliche Lebensumfeld in den USA. Das Unternehmen richtet sich an Freizeitbauern, Tierhalter, Gärtner und Heimwerker, die ein „Leben auf dem Land“ pflegen. Tractor Supply bietet ein umfassendes Sortiment an, das unter anderem Tierfutter und -bedarf, Werkzeuge, landwirtschaftliches Zubehör sowie Garten- und Heimwerkerprodukte umfasst. Neben über 2.270 Filialen in 49 Bundesstaaten betreibt Tractor Supply auch den Fachhändler Petsense, spezialisiert auf Tierpflegeprodukte.

Mit einer Belegschaft von über 50.000 Mitarbeitern und einer Marktkapitalisierung von über 31 Mrd. $ fokussiert sich das Unternehmen auf Kundennähe und ein breites Produktangebot, das sowohl stationär als auch online verfügbar ist. Die strategische Ausrichtung auf das ländliche Lebenssegment und kontinuierliche Expansion machen Tractor Supply zu einem stabilen Akteur mit nachhaltigem Wachstumspotenzial in der Konsumgüterbranche.

- Dividende

- Chart

Quelle: investor relations, sec, finance yahoo, bloomberg u.a.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.