Neueste Dividendenbekanntmachung

Der US-Versicherer Unum Group hat am 10. Juli 2025 eine Quartalsdividende von 0,46 $ je Aktie beschlossen. Gegenüber der vorherigen Zahlung von 0,42 $ bedeutet dies eine Steigerung um 9,5 %. Aktionäre, die ihre Stücke spätestens am 25. Juli halten (Ex-Dividende ebenfalls am 25. Juli), erhalten die Ausschüttung am 15. August 2025. Bei einem Kurs von 80,47 $ entspricht dies einer erwarteten Vorab-Rendite von 2,32 % .

Details zur Dividendenausschüttung

Die jährliche Dividende steigt damit rechnerisch auf 1,84 $; das entspricht einer Ausschüttungsquote von nur rund 19,2 % auf den für 2025 erwarteten Gewinn von 9,04 $ je Aktie. Der geringe Pay-out lässt erheblichen Spielraum für künftige Kapitalrückführungen – zumal Unum im ersten Quartal bereits 3,3 Mio. Aktien für 200 Mio. $ zurückgekauft hat . Das Management unterstreicht damit seine Shareholder-Orientation und die konservative Bilanzpolitik.

Relevante Bewertungskennzahlen

- Kurs: 80,47 $

- Marktkapitalisierung: 14,15 Mrd. $

- Forward-KGV: 8,9

- Kurs-Buch-Verhältnis: 1,26

- Beta (5 J.): 0,423 – deutliche Unterdurchschnittlichkeit zur Gesamtbörse

- EBITDA-Marge: 18,3 % bei einem Enterprise-Value-zu-EBITDA-Faktor von 6,36

- Free-Cash-Flow: 0,76 Mrd. $

Diese Kennzahlen deuten auf eine günstige Bewertung und eine solide operative Rentabilität hin. Die negative Gewinnwachstumsrate gegenüber dem Vorjahr ist primär auf marktbedingte Buchverluste im Anlageportfolio zurückzuführen und nicht auf ein strukturelles Problem des Versicherungsgeschäfts .

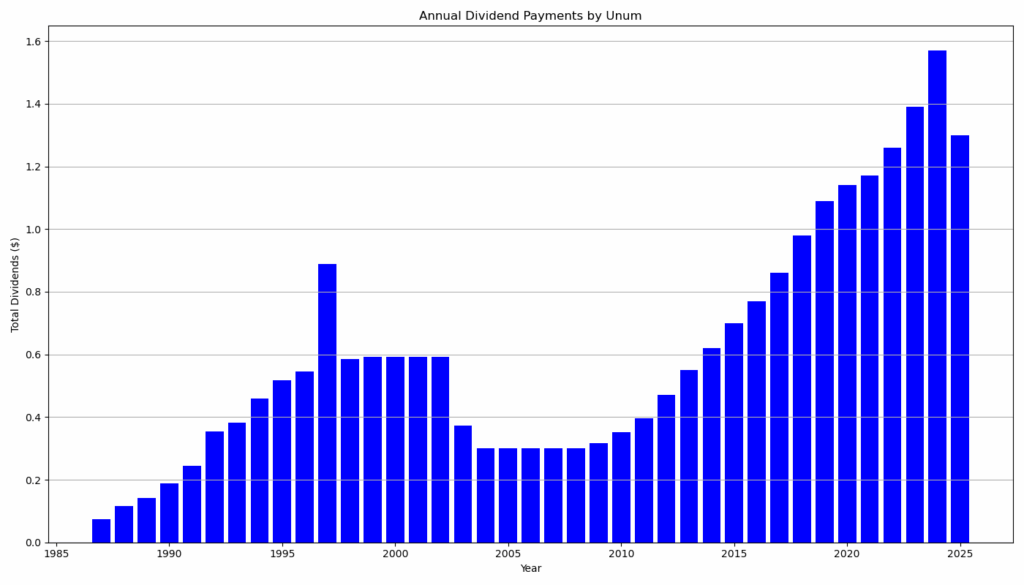

Dividendenhistorie und Nachhaltigkeit

Unum zahlt seit 39 Jahren ohne Unterbrechung Dividende und hat sie in 17 aufeinanderfolgenden Jahren gesteigert – ein klassischer „Dividend Contender“. Seit 2016 stieg die Quartalsdividende von 0,20 $ auf aktuell 0,46 $, was einer kumulierten Wachstumsrate von rund 13 % jährlich entspricht. Die Kombination aus niedrigem Pay-out, stabilem operativem Cashflow (353,6 Mio. $ im Q1 2025) und hoher Solvenz (RBC-Ratio ca. 460 %) unterstreicht die Nachhaltigkeit der Ausschüttungen .

Ausblick für langfristige Investoren

Für Investoren mit Fokus auf stetige Dividenden bietet Unum mehrere Vorteile:

- Attraktive Bewertung – ein einstelliger Forward-KGV und ein historisch niedriges Kurs-Buch-Verhältnis signalisieren begrenztes Abwärtsrisiko.

- Bilanzielle Stärke – das Eigenkapital stieg per 31. März 2025 trotz Bewertungsverlusten auf 11,2 Mrd. $; die Liquiditätsreserve der Holding beläuft sich auf rund 2,2 Mrd. $ .

- Kapitaldisziplin – neben Dividendenerhöhungen laufen Aktienrückkaufprogramme von jeweils 1 Mrd. $ (neue Tranche seit April 2025) .

- Risikomanagement – die geplante Rückversicherung von Teilen des geschlossenen Pflegebuchs an Fortitude Re verringert Langfrist-Risiken und schafft zusätzlichen Spielraum für Ausschüttungen .

Risiken bestehen gleichwohl: Das niedrige Zinsniveau belastet Neuanlagerenditen; zudem drückte der jüngste Bewertungsverlust von 206,8 Mio. $ auf das Quartalsergebnis . Dennoch spricht das heutige Ausschüttungsprofil für eine weiterhin verlässliche Dividendenquelle.

Unternehmensprofil

Die 184-jährige Unum Group (NYSE: UNM) zählt in den USA und Großbritannien zu den führenden Anbietern von Workplace-Benefits. Über die Marken Unum und Colonial Life werden Produkte wie Disability, Life, Accident, Critical Illness sowie Dental- und Vision-Versicherungen vertrieben. 2024 erzielte der Konzern Beitragseinnahmen von 12,9 Mrd. $ und leistete Versicherungszahlungen von 8,0 Mrd. $. Unum gehört zum Fortune 500 und wurde mehrfach von Ethisphere als eines der weltweit ethischsten Unternehmen ausgezeichnet.

Fazit

Mit einer moderaten Ausschüttungsquote, gesunden Bilanzen und einer klaren Kapitalallokationsstrategie bleibt Unum für ertragsorientierte Anleger interessant. Die jüngste Dividendenerhöhung bestätigt den langfristigen Anspruch, Aktionäre an den soliden Cashflows zu beteiligen. Sollte das Management seine vorsichtige Reservierungspolitik beibehalten, könnte die Dividende auch künftig jährlich zweistellig wachsen.

Letzter Quartalsbericht

Die vorliegende Quartalsmitteilung der Unum Group für den Zeitraum bis zum 31. März 2025 (Form 10-Q) gewährt umfassenden Einblick in die finanzielle Lage und die Geschäftsentwicklung des US-amerikanischen Versicherungsunternehmens. Im Folgenden eine strukturierte Zusammenfassung der wesentlichen Inhalte und Befunde:

1. Geschäftsentwicklung und Ergebnisse

Im ersten Quartal 2025 erzielte die Unum Group einen Gesamtumsatz von 3,09 Mrd. USD, was einen Rückgang gegenüber dem Vorjahreswert von 3,20 Mrd. USD bedeutet. Der Nettoertrag halbierte sich nahezu und sank von 395,2 Mio. USD auf 189,1 Mio. USD. Als ursächlich hierfür sind ein signifikanter Nettoanlageverlust von 206,8 Mio. USD sowie gestiegene operative Aufwendungen zu nennen. Das Ergebnis je Aktie belief sich auf 1,06 USD (Vorjahr: 2,05 USD).

2. Bilanzstruktur

Die Bilanzsumme betrug zum Stichtag 62,46 Mrd. USD (31.12.2024: 61,96 Mrd. USD). Die Vermögenswerte bestehen zu über 74 % aus Investitionen, darunter festverzinsliche Wertpapiere (35,75 Mrd. USD), Hypothekendarlehen, Policendarlehen und kurzfristige Geldanlagen. Auf der Passivseite dominiert die Position der zukünftigen Versicherungsleistungen mit 37,03 Mrd. USD. Das Eigenkapital erhöhte sich leicht auf 11,21 Mrd. USD (zuvor 10,96 Mrd. USD), was insbesondere auf eine Reduktion der sonstigen kumulierten Verlustpositionen zurückzuführen ist.

3. Cashflow

Der operative Cashflow betrug im Quartal 353,6 Mio. USD, was eine Steigerung gegenüber dem Vorjahreswert (298,3 Mio. USD) darstellt. Der Investitionscashflow war mit -12,1 Mio. USD nahezu ausgeglichen, während der Finanzierungsbereich durch Aktienrückkäufe (-200,5 Mio. USD) und Dividendenzahlungen (-77,1 Mio. USD) ein negatives Ergebnis von -266,6 Mio. USD verzeichnete.

4. Investitionen und Bewertungen

Unum verwaltet ein komplexes Investmentportfolio mit umfangreichen Angaben zur Bewertung nach dem Fair-Value-Prinzip (Levels 1 bis 3). Rund 22,5 % der festverzinslichen Papiere wurden mittels aktiver Marktpreise bewertet (Level 1), während 77,5 % auf Modellrechnungen und externe Preisquellen basieren (Levels 2 und 3). Auch in illiquiden Bereichen wie Private Equity und Real Assets ist das Unternehmen stark engagiert (Gesamtwert: 1,44 Mrd. USD).

5. Rechnungslegungsstandards

Im Berichtszeitraum wurden neue Rechnungslegungsstandards umgesetzt, u.a. zu Segmentberichterstattung und Referenzzinsreformen (ASU 2023-07, ASU 2020-04). Für die Zukunft sind zusätzliche Offenlegungspflichten im Bereich der Steuerberichterstattung und der Aufwandsgliederung vorgesehen, die jedoch primär die Anhangsangaben erweitern, nicht aber das operative Ergebnis beeinflussen.

6. Risikohinweise

Das Unternehmen betont ausdrücklich die Vielzahl an Unsicherheiten, die das Geschäft beeinflussen können. Dazu zählen wirtschaftliche Volatilitäten, Zinsänderungen, regulatorische Entwicklungen, technologische Disruptionen (inkl. KI-Nutzung), Cyberrisiken sowie demografische Trends. Als besonders sensitiv werden die Versicherungsreserven, Rückversicherungsbedingungen, Kapitalmarktentwicklungen und das regulatorische Umfeld hervorgehoben.

Kritische Bewertung:

Die Unum Group scheint solide kapitalisiert zu sein, weist jedoch für das abgelaufene Quartal einen deutlich rückläufigen Gewinn aus, was vor allem auf Bewertungsverluste im Anlageportfolio zurückzuführen ist. Die hohe Abhängigkeit von der Zinspolitik und der wirtschaftlichen Lage wird deutlich. Auch wenn die Liquiditätslage als ausreichend erscheint, werfen die stark gestiegenen sonstigen Aufwendungen sowie der Umfang der Rückkäufe angesichts der Gewinnentwicklung Fragen zur Nachhaltigkeit der Kapitalallokation auf.

- Dividende

- Chart

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.