US-Wirtschaft schrumpft im ersten Quartal 2025 – ein Signal der Abkühlung

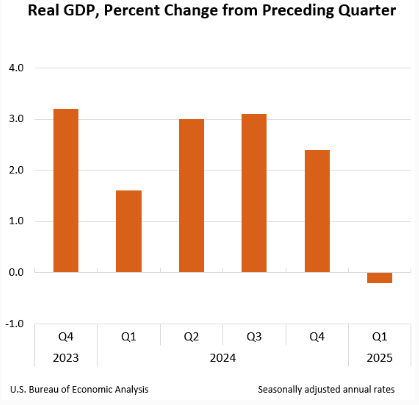

Washington, D.C. – Die US-Wirtschaft ist im ersten Quartal 2025 leicht geschrumpft. Wie das Bureau of Economic Analysis (BEA) am 29. Mai 2025 mitteilte, sank das reale Bruttoinlandsprodukt (BIP) zwischen Januar und März auf das Jahr hochgerechnet um 0,2 Prozent. Damit korrigierte die Behörde ihre ursprüngliche Schätzung von –0,3 Prozent leicht nach oben. Dennoch markiert dieser Rückgang einen deutlichen Kontrast zum letzten Quartal 2024, in dem die Wirtschaft noch um 2,4 Prozent gewachsen war.

Importdruck und Sparpolitik belasten BIP

Der Rückgang der Wirtschaftsleistung ist laut BEA insbesondere auf eine Zunahme der Importe zurückzuführen. Diese werden in der volkswirtschaftlichen Gesamtrechnung negativ verbucht, da sie keine inländische Wertschöpfung darstellen. Zugleich reduzierten staatliche Stellen ihre Ausgaben – ein Faktor, der bereits seit mehreren Quartalen als wachstumsdämpfend wirkt.

Erschwerend kam eine Verlangsamung des privaten Konsums hinzu. Die Konsumausgaben, traditionell das Rückgrat der US-Konjunktur, wurden in der zweiten Schätzung nach unten korrigiert. Betroffen waren unter anderem Gesundheitsleistungen, Freizeitangebote und Ausgaben für Finanz- und Versicherungsdienste. Auch bei langlebigen Konsumgütern wie Fahrzeugen und Haushaltsgeräten wurde ein Rückgang verzeichnet.

Investitionen als Lichtblick

Ein positiver Aspekt der aktuellen Daten ist der deutliche Anstieg der Investitionen. Die privaten Lagerinvestitionen – insbesondere in der chemischen Industrie und im IT-Bereich – wurden deutlich nach oben revidiert. Diese Entwicklung könnte darauf hindeuten, dass Unternehmen trotz der makroökonomischen Unsicherheiten an einer Fortsetzung ihrer Produktions- und Wachstumsstrategien festhalten.

Auch die Exporte verzeichneten ein leichtes Plus, was in Kombination mit der Investitionstätigkeit eine gewisse konjunkturelle Gegenkraft darstellt. Dennoch reichten diese Impulse nicht aus, um die Schwäche bei Konsum und Staatsausgaben vollständig zu kompensieren.

Unternehmensgewinne sinken deutlich

Besorgniserregender ist der massive Rückgang der Unternehmensgewinne. Die Gewinne aus der laufenden Produktion fielen im Vergleich zum Vorquartal um 118,1 Milliarden US-Dollar. Zum Vergleich: Im vierten Quartal 2024 waren die Gewinne noch um 204,7 Milliarden US-Dollar gestiegen. Diese Entwicklung lässt auf eine sinkende Rentabilität schließen und könnte mittelfristig Investitionen und Beschäftigung bremsen.

Realeinkommen und Preisentwicklung

Parallel zur BIP-Schrumpfung fiel auch das reale Bruttonationaleinkommen (GDI) um 0,2 Prozent. Der Rückgang beider Größen – BIP und GDI – unterstreicht die konjunkturelle Schwächephase.

Inflationär wirkt hingegen nach wie vor die Preisentwicklung. Der Preisindex für inländische Käufe stieg um 3,3 Prozent, der private Konsumpreisindex (PCE) sogar um 3,6 Prozent. Ohne Energie- und Nahrungsmittelpreise lag der Anstieg bei 3,4 Prozent. Zwar deuten diese Zahlen auf eine leichte Entspannung im Vergleich zu früheren Perioden hin, doch sie bleiben über dem von der US-Notenbank angestrebten Ziel von rund 2 Prozent.

Ausblick: Gedämpfte Erwartungen vor dritter Schätzung

Die dritte und finale Schätzung für das erste Quartal 2025 wird am 26. Juni veröffentlicht. Sie wird zusätzliche Branchendaten und revidierte Unternehmenszahlen beinhalten, die weiteren Aufschluss über den Zustand der US-Wirtschaft geben dürften.

Angesichts der gegenläufigen Signale – robuste Investitionen, aber schwacher Konsum und sinkende Gewinne – bleibt das makroökonomische Umfeld von Unsicherheit geprägt. Die aktuellen Zahlen dürften auch die US-Notenbank in ihrer geldpolitischen Positionierung herausfordern: Einerseits verlangt die konjunkturelle Abkühlung nach Zurückhaltung bei weiteren Zinserhöhungen, andererseits hält die Inflationsdynamik eine Lockerung der Geldpolitik kurzfristig für riskant.

Fest steht: Die US-Wirtschaft tritt im Frühjahr 2025 in eine Phase erhöhter Fragilität ein – mit offenen Fragen zur Resilienz von Unternehmen, Haushalten und fiskalischer Stabilität.