Geldvermögensbildung und Außenfinanzierung in Deutschland im 3. Quartal 2024

Entwicklung des Geldvermögens privater Haushalte

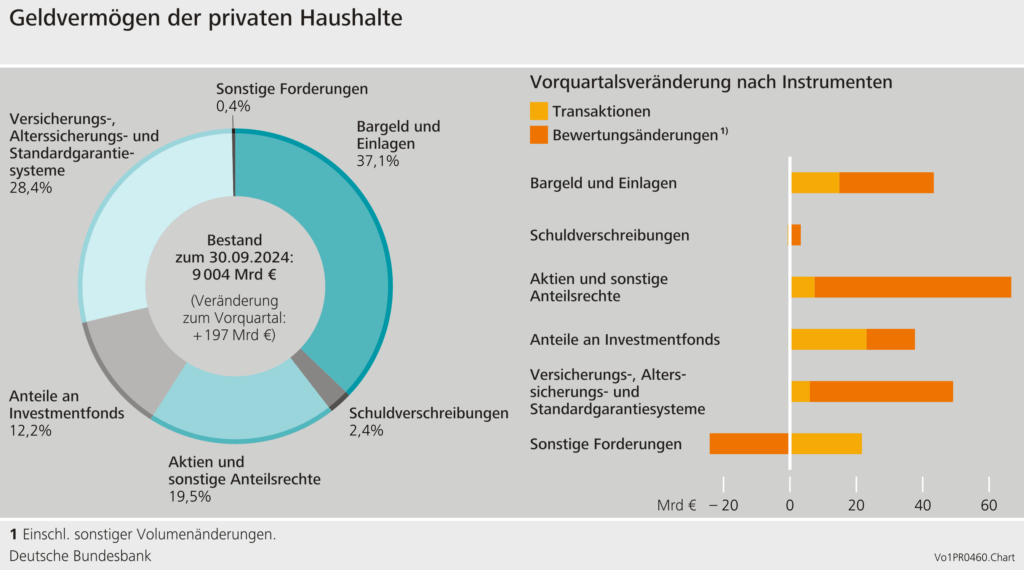

- Anstieg des Geldvermögens: Das Geldvermögen privater Haushalte stieg um 197 Milliarden Euro und erreichte 9.004 Milliarden Euro, ein neues Rekordniveau.

- Ursachen des Anstiegs:

- Forderungsaufbau: Zunahme um 73 Milliarden Euro.

- Bewertungsgewinne: Insgesamt 124 Milliarden Euro, insbesondere durch Versicherungs- und Pensionsansprüche (+43 Milliarden Euro) sowie Investmentfonds (+15 Milliarden Euro).

- Anlageverhalten: Investitionen in Einlagen nahmen deutlich ab (9 Milliarden Euro gegenüber 42 Milliarden Euro im Vorquartal). Stattdessen wurden Mittel verstärkt in Investmentfonds (+23 Milliarden Euro) und Aktien (+7 Milliarden Euro) investiert.

- Reale Rendite: Die inflationsbereinigte Gesamtrendite des Geldvermögens stieg auf knapp 3 %, wobei Aktien und Investmentfondsanteile besonders beitrugen.

Verbindlichkeiten und Verschuldung der privaten Haushalte

- Leichte Zunahme der Verbindlichkeiten: Verbindlichkeiten stiegen um 8 Milliarden Euro auf 2.154 Milliarden Euro, hauptsächlich durch eine gestiegene Kreditaufnahme (+9 Milliarden Euro).

- Verschuldungsquote: Trotz höherer Verbindlichkeiten sank die Verschuldungsquote aufgrund des gestiegenen nominalen Bruttoinlandsprodukts auf 50,3 % (−0,2 Prozentpunkte).

- Ungleichheit in der Vermögensverteilung: Laut der Verteilungsbasierten Vermögensbilanz halten die reichsten 10 % der Haushalte über 70 % des Nettogeldvermögens, während die ärmsten 50 % weniger als 1 % besitzen.

Außenfinanzierung der Unternehmen

- Steigerung der Außenfinanzierung: Nichtfinanzielle Unternehmen erhöhten ihre Außenfinanzierung um 13 Milliarden Euro auf 59 Milliarden Euro.

- Kredite: Haupttreiber war die Aufnahme von Krediten (+35 Milliarden Euro), insbesondere aus dem Ausland (+21 Milliarden Euro).

- Emission von Anteilsrechten: Mit 12 Milliarden Euro blieb diese stabil. Bewertungsgewinne trugen ebenfalls signifikant bei.

- Gesamtverbindlichkeiten: Stiegen um 235 Milliarden Euro auf 11.655 Milliarden Euro, insbesondere durch neu aufgenommene Kredite und Bewertungsgewinne bei Anteilsrechten (+134 Milliarden Euro).

- Nettogeldvermögen: Fiel auf −2.691 Milliarden Euro, trotz eines Anstiegs des Geldvermögens auf 8.964 Milliarden Euro.

Fazit und sektorale Dynamik

- Die positiven Entwicklungen beim Geldvermögen privater Haushalte resultieren aus Bewertungsgewinnen und einer verstärkten Kapitalmarktaktivität.

- Unternehmen profitieren von günstigen Kreditkonditionen und Bewertungsgewinnen, weisen jedoch weiterhin eine erhöhte Verschuldung auf.

- Die Vermögensverteilung* zeigt weiterhin erhebliche Ungleichgewichte, die langfristige wirtschaftspolitische Herausforderungen verdeutlichen.

*Die Aussage, dass die Vermögensverteilung weiterhin erhebliche Ungleichgewichte aufweist, basiert auf den Daten der Verteilungsbasierten Vermögensbilanz (Distributional Wealth Accounts, DWA) der Deutschen Bundesbank. Diese Ungleichgewichte lassen sich wie folgt erläutern:

1. Zahlen zur Vermögensverteilung

- Reichsten 10 % der Haushalte: Diese Gruppe besitzt mehr als 70 % des gesamten Nettogeldvermögens. Dies deutet auf eine extreme Konzentration von Vermögenswerten in den Händen weniger hin.

- Ärmste 50 % der Haushalte: Diese Hälfte der Bevölkerung verfügt über weniger als 1 % des Nettogeldvermögens. Das bedeutet, dass eine große Bevölkerungsgruppe kaum von der allgemeinen Vermögensbildung profitiert.

2. Ursachen der Ungleichgewichte

- Kapitalmarktzugang und Investitionsverhalten:

- Haushalte mit hohem Vermögen investieren häufiger in renditestarke Anlageformen wie Aktien oder Investmentfonds, die von Bewertungsgewinnen profitieren.

- Haushalte mit geringem Vermögen sind oft auf risikoarme Anlageformen wie Bargeld oder einfache Sparprodukte beschränkt, die niedrigere oder sogar negative reale Renditen aufweisen.

- Einkommensungleichheit: Vermögen und Einkommen sind eng miteinander verknüpft. Höhere Einkommen ermöglichen es vermögenden Haushalten, mehr zu sparen und zu investieren, während einkommensschwächere Haushalte oft ihre Ersparnisse für den Konsum aufbrauchen.

- Erbschaften und Schenkungen: Vermögen wird in Deutschland stark vererbt oder übertragen. Vermögende Haushalte können durch Erbschaften ihr Vermögen weiter steigern, während weniger vermögende Haushalte kaum von solchen Transfers profitieren.

- Zins- und Finanzmarktentwicklungen: Niedrige Zinsen begünstigen renditestarke Anlageformen, von denen wohlhabendere Haushalte aufgrund ihres höheren Anlagekapitals stärker profitieren.

3. Auswirkungen auf die Gesellschaft

- Wirtschaftliche Stabilität: Eine ungleiche Vermögensverteilung kann die wirtschaftliche Stabilität gefährden, da vermögensschwache Haushalte weniger Mittel haben, um in Krisenzeiten ihren Konsum aufrechtzuerhalten.

- Soziale Spannungen: Eine zunehmende Ungleichheit kann das Vertrauen in wirtschaftliche und politische Institutionen verringern und zu gesellschaftlicher Polarisierung führen.

- Begrenzte Chancengleichheit: Die ungleiche Verteilung von Vermögen erschwert den sozialen Aufstieg, da vermögensstarke Haushalte ihren Kindern häufig einen besseren Zugang zu Bildung und Netzwerken ermöglichen können.

4. Wirtschaftspolitische Relevanz

- Progressive Besteuerung: Um die Vermögensungleichheit zu verringern, könnten stärkere Maßnahmen wie Erbschafts- oder Vermögenssteuern erwogen werden.

- Förderung des Kapitalmarktzugangs: Programme zur Förderung von Investitionen in Aktien und Fonds für weniger vermögende Haushalte könnten helfen, die Vermögensungleichheit langfristig zu reduzieren.

- Bildung und finanzielle Aufklärung: Der Ausbau von Bildungsmaßnahmen zur finanziellen Kompetenz könnte es weniger vermögenden Haushalten ermöglichen, ihre Anlagestrategien zu diversifizieren.

Fazit

Die Vermögensungleichheit ist ein strukturelles Problem mit tiefgreifenden sozialen, wirtschaftlichen und politischen Auswirkungen. Es bedarf einer gezielten Politik, um die Ungleichgewichte zu verringern, insbesondere durch Maßnahmen zur Verbesserung der Chancengleichheit und der finanziellen Teilhabe aller Bevölkerungsgruppen.

Quelle: Bundesbank