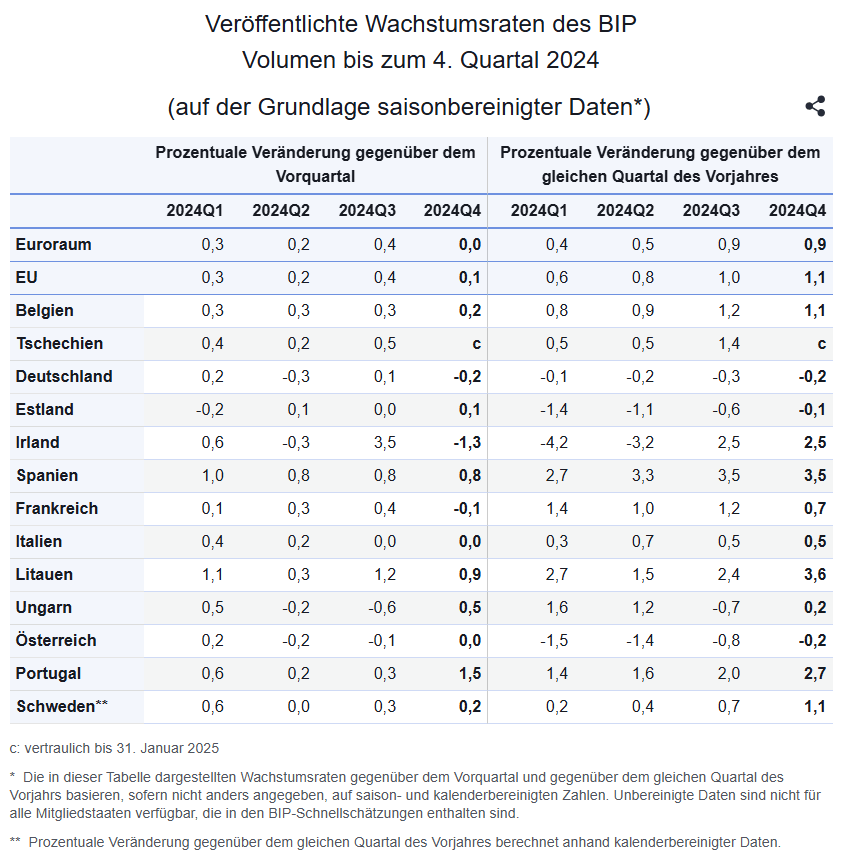

Die jüngsten von Eurostat veröffentlichten (vorläufigen) Schnellschätzungen zur Wirtschaftsleistung des Euroraums und der Europäischen Union weisen für das vierte Quartal 2024 ein differenziertes, aber insgesamt gedämpftes Wachstum auf. Der Euroraum zeigt im Vergleich zum Vorquartal (drittes Quartal 2024) keine Veränderung (+0,0 %), während das saisonbereinigte BIP in der EU geringfügig um +0,1 % zulegen konnte. Zum Vergleich: Im dritten Quartal 2024 hatte das Wachstum in beiden Gebieten noch bei +0,4 % gelegen. Im Jahresvergleich (viertes Quartal 2024 gegenüber viertem Quartal 2023) ergibt sich im Euroraum eine Wachstumsrate von +0,9 %, in der EU von +1,1 %.

1. Entwicklung im Quartalsverlauf

Die Stagnation des Euroraums in Q4 2024 gegenüber dem Vorquartal verdeutlicht die anhaltenden konjunkturellen Unsicherheiten in vielen Mitgliedstaaten. Vor allem in stärker exportabhängigen Volkswirtschaften (z. B. Deutschland) könnten eingeschränkte Auslandsnachfrage sowie mögliche negative Preis- und Kosteneffekte dämpfend gewirkt haben. Die EU hingegen konnte, wenngleich nur minimal, um +0,1 % expandieren. Dieser leichte Zuwachs könnte u. a. auf eine insgesamt stabile Dienstleistungskonjunktur, besonders im Tourismus und anderen Konsum-seitigen Branchen, zurückzuführen sein.

2. Jahresvergleich und Jahreswachstumsrate 2024

Im Vergleich zum Vorjahreszeitraum (viertes Quartal 2023) zeigen die Daten für das vierte Quartal 2024 ein moderates Wachstum von +0,9 % im Euroraum und +1,1 % in der EU. Diese Zahlen deuten darauf hin, dass sich die Konjunkturlage innerhalb eines Jahres nicht signifikant verschlechtert hat; der Zuwachs bleibt jedoch unterhalb früherer Aufholphasen nach Krisen (z. B. der Finanz- und Staatsschuldenkrise).

Auf das Gesamtjahr 2024 bezogen, basieren die Schätzungen auf den saison- und kalenderbereinigten Quartalsdaten:

- Im Euroraum stieg das BIP um durchschnittlich +0,7 %.

- In der EU fiel der Zuwachs mit +0,8 % geringfügig höher aus.

Diese Wachstumsraten spiegeln eine weitgehend stagnierende bis leicht aufwärts gerichtete Tendenz wider. In konjunkturellen Vergleichszeiträumen früherer Jahre wären diese Werte eher als verhalten zu klassifizieren.

3. Mögliche Einflussfaktoren und kritische Würdigung

- Inflations- und geldpolitische Rahmenbedingungen: Die Notenbanken der Eurozone und in vielen weiteren Volkswirtschaften haben 2024 fortgesetzt restriktive Maßnahmen ergriffen, um die Inflation einzudämmen. Höhere Zinsen belasten tendenziell die Investitionstätigkeit und verteuern Kreditaufnahmen, was das Wachstum kurzfristig drosseln kann.

- Energie- und Rohstoffpreise: Trotz einer gewissen Beruhigung sind die Energiekosten nach wie vor auf relativ hohem Niveau, was insbesondere energieintensive Industriezweige belastet und zu Kaufkraftverlusten führt.

- Globale Lieferketten: Aus den vergangenen Jahren verbliebene Störungen der Lieferketten, ergänzt durch geopolitische Spannungen, erschweren insbesondere exportorientierten Volkswirtschaften die Produktions- und Absatzplanung.

- Konsumentenstimmung: Obgleich sich im Verlauf von 2024 eine leichte Stabilisierung abgezeichnet hat, dämpfen gleichbleibend hohe Preise für Energie und Grundbedarfsartikel die Konsumlaune in Teilen der Bevölkerung.

Im Lichte dieser Faktoren lässt sich die veröffentlichte Wachstumsdynamik nicht als robust bezeichnen, zugleich ist jedoch angesichts der genannten Unsicherheiten und Belastungen eine Rezession weitestgehend ausgeblieben.

4. Perspektiven und Schlussfolgerungen

Die vorliegenden Zahlen bestätigen ein eher vorsichtiges Konjunkturumfeld:

- Eine nachhaltige Erholung würde voraussetzen, dass sich die Inflation weiter entspannt und sich die Geldpolitik wieder etwas lockert, um Investitionsanreize zu setzen.

- Eine Entspannung bei Energie- und Rohstoffpreisen könnte den privaten Verbrauch beleben und die Wettbewerbsfähigkeit der Industrie stärken.

- Jedoch bleiben globale Risiken (Handelskonflikte, geopolitische Spannungen) bestehen, die kurzfristige Rückschläge im Laufe der kommenden Quartale möglich machen.

Insgesamt zeigt die Schnellschätzung für das vierte Quartal 2024 ein weitgehend stagnierendes BIP-Niveau im Euroraum sowie ein geringes Plus in der EU. Auch die gesamte Jahresbilanz 2024 ist mit 0,7 % bzw. 0,8 % Wachstum verhalten positiv, jedoch deutlich niedriger als in Phasen dynamischer Aufholprozesse. Die große Herausforderung für die Wirtschaftspolitik besteht nun darin, den leichten Aufwärtstrend durch gezielte fiskal- und strukturpolitische Maßnahmen abzusichern und weiter zu stärken, ohne dabei die Stabilisierungserfolge bei Inflation und Finanzmärkten zu gefährden.

Die in der Tabelle ausgewiesenen BIP-Wachstumsraten bis zum vierten Quartal 2024 (auf saisonbereinigter Datenbasis) vermitteln einen differenzierten Einblick in die konjunkturelle Entwicklung einzelner EU-Mitgliedstaaten sowie des Euroraums insgesamt. Im Folgenden sollen die wichtigsten Trends herausgearbeitet und einer kritischen Würdigung unterzogen werden.

1. Überblick über die Wachstumsdynamik im Euroraum und in der EU

Aus den ausgewiesenen Veränderungen gegenüber dem Vorquartal ist zunächst ein insgesamt moderates, teils aber uneinheitliches Wachstum zu erkennen. Insbesondere im Euroraum zeigt sich zwischen dem ersten und vierten Quartal 2024 ein Anstieg von +0,3 % zu Jahresbeginn auf 0,0 % zum Jahresende. Die EU weist demgegenüber in den meisten Quartalen leicht höhere Quartalsveränderungen als der Euroraum auf. In der Veränderung zum entsprechenden Vorjahresquartal sind die Wachstumswerte für den Euroraum (beispielsweise +1,0 % im Q1 und +0,9 % im Q4) stabil im leicht positiven Bereich, während die EU insgesamt im Jahresverlauf eine leichte Beschleunigung von +0,9 % (Q1) auf +1,1 % (Q4) aufweist.

Diese insgesamt eher moderaten, gleichwohl positiven Wachstumsraten deuten auf eine fortgesetzte, aber keineswegs stark ausgeprägte Erholung hin. Vor dem Hintergrund der angespannten weltwirtschaftlichen Lage – insbesondere hohen Energiepreisen, immer noch bestehenden Lieferkettenstörungen sowie restriktiverer Geldpolitik zur Eindämmung der Inflation – sind positive Wachstumsraten in diesem Größenbereich zwar als Stabilisierung zu werten, allerdings bleibt das Konjunkturtempo im Vergleich zu historisch dynamischen Phasen verhalten.

2. Länderübergreifende Unterschiede

Die Tabelle legt nahe, dass sich innerhalb der EU einige Länder deutlich stärker entwickeln als andere:

- Deutschland weist nahezu durchgängig schwache bzw. leicht negative Raten auf. Vierteljährlich betrachtet zeigt sich im zweiten Halbjahr 2024 ein Rückgang um –0,1 % (Q3) bzw. –0,2 % (Q4). Auch im Vorjahresvergleich befindet sich Deutschland im Minus (z. B. –0,3 % im dritten Quartal 2024). Diese Entwicklung könnte verschiedene Ursachen haben, etwa ein anhaltend schwieriges Umfeld für die exportorientierte Industrie, eine hohe Abhängigkeit von Energieimporten sowie inflationsbedingte Kaufkraftverluste im Inland.

- Spanien hingegen verzeichnet ein robustes Wachstum. Die gegenüber dem Vorquartal gemessenen Raten steigen z. B. im zweiten Halbjahr kontinuierlich auf +0,8 %. Auch im Vorjahresvergleich ist das Wachstum deutlich höher als im EU-Durchschnitt (z. B. +3,5 % im dritten Quartal 2024). Mögliche Gründe sind die kräftige Erholung des Dienstleistungssektors, insbesondere im Tourismus, sowie ein weiterhin stabiler Arbeitsmarkt.

- Irland fällt durch eine sehr schwankende Wachstumsdynamik auf: Nach teils negativen Raten sowohl im Quartals- als auch im Jahresvergleich zu Beginn des Jahres dreht das Wachstum zum Ende 2024 wieder deutlich ins Positive. In Irland können multinationale Konzerne das BIP oft kurzfristig stark beeinflussen, sodass die statistischen Ausschläge bisweilen weniger das inländische Kerngeschäft widerspiegeln als vielmehr Effekte der Verlagerung von Unternehmensaktivitäten.

- Portugal und Frankreich liegen mit stabil positiven Raten (z. B. +1,5 % bzw. +1,2 % im Vorjahresvergleich für das vierte Quartal) im oberen Mittelfeld, was die konjunkturelle Erholung stützt. Eine solide Binnennachfrage, ein moderater Anstieg der Investitionstätigkeit und die relativ robuste Tourismusbranche sind mögliche Treiber.

- Österreich und Ungarn weisen im Jahresverlauf teils positive (Ungarn +0,8 % ggü. Vj. im ersten Quartal), teils aber auch rückläufige Tendenzen (–0,5 % ggü. Vj. im letzten Quartal in Ungarn). Hier spielen neben der Entwicklung der Industrieproduktion auch nationale Faktoren wie fiskalpolitische Maßnahmen oder strukturelle Herausforderungen eine Rolle.

3. Kritische Einordnung

Die vorliegenden Daten sind durch saisonbereinigte und kalenderbereinigte Verfahren möglichst vergleichbar gemacht. Dennoch gilt es zu berücksichtigen, dass kurzfristige Revisionen oder zwischenzeitliche konjunkturelle Schocks, beispielsweise durch geopolitische Spannungen oder volatile Energiepreise, die tatsächliche Wachstumsentwicklung verändern können. Nicht alle Mitgliedstaaten melden Daten in identischer Granularität und zeitlicher Abfolge, sodass Abweichungen in den Datensätzen zu gewissen Unsicherheiten bei der Interpretation führen.

Zudem ist eine rein quantitative Beurteilung anhand von BIP-Wachstumsraten nur ein Teilbild der gesamten wirtschaftlichen Lage. Zur Einschätzung der Wohlfahrts- und Strukturentwicklung wären weitere Indikatoren (Arbeitsmarkt, Investitionsquote, Produktivität, Inflation etc.) hinzuzuziehen. So kann etwa ein (geringes) BIP-Wachstum mit anhaltend hoher Inflation die reale Kaufkraft der privaten Haushalte schmälern und die wirtschaftliche Erholung dämpfen.

4. Ausblick

Angesichts der im Jahresverlauf 2024 relativ konstanten oder zum Jahresende leicht anziehenden Wachstumsraten in vielen Ländern könnte sich eine moderate Aufwärtsbewegung verfestigen. Allerdings bleiben Risiken wie geldpolitische Straffungen, mögliche weitere Energiepreisschocks sowie globale Handelskonflikte bestehen. Insbesondere die Unterschiede zwischen (primär) von Dienstleistungen getragenen Volkswirtschaften und jenen mit starkem verarbeitenden Gewerbe (z. B. Deutschland) könnten sich mittelfristig weiter akzentuieren.

Insgesamt zeigen die Daten, dass sich der Euroraum und die EU nach den Krisenjahren zwar weiter stabilisieren, jedoch weder eine dynamische Aufholbewegung noch eine tiefgreifende Rezession derzeit ersichtlich ist. Die divergierende Entwicklung einzelner Mitgliedstaaten unterstreicht, dass gemeinschaftliche und nationale Wirtschaftspolitiken gleichermaßen gefordert sind, um längerfristig tragfähige Wachstumsstrukturen zu sichern.

Die jüngste Pressemitteilung des Statistischen Bundesamtes (Destatis) zur Entwicklung des Bruttoinlandsprodukts (BIP) in Deutschland – veröffentlicht am 31. Januar 2025 – bestätigt die bereits angedeuteten Tendenzen aus den zuvor genannten Schnellschätzungen auf europäischer Ebene: Deutschland weist im vierten Quartal 2024 einen leichten Rückgang des saison- und kalenderbereinigten BIP auf. Damit bleibt die konjunkturelle Dynamik hinter derjenigen vieler anderer EU-Mitgliedstaaten zurück. Im Folgenden werden die zentralen Inhalte der Destatis-Mitteilung zusammengefasst und in einem gesamtwirtschaftlichen Kontext erläutert.

1. Zentrale Ergebnisse für Deutschland im vierten Quartal 2024

- Quartalsentwicklung

Laut Destatis sank das deutsche Bruttoinlandsprodukt im vierten Quartal 2024 gegenüber dem dritten Quartal um –0,2 % (saison- und kalenderbereinigt). Dies liegt im Einklang mit den bislang veröffentlichten vorläufigen Eurostat-Daten und spiegelt eine anhaltend schwache Binnenkonjunktur sowie zurückhaltende Auslandsnachfrage für das im Export stark positionierte Deutschland wider. - Jahresvergleich

Verglichen mit dem vierten Quartal 2023 ergibt sich ebenfalls ein geringfügiges Minus (–0,2 %). Damit verharrt Deutschland auf einem im Vorjahresvergleich stagnierenden bis leicht rückläufigen Niveau, was in Kombination mit den bereits negativen Wachstumsimpulsen im Frühjahr und Sommer 2024 auf eine insgesamt sehr verhaltene Jahresbilanz hindeutet. - Jahresbetrachtung 2024

Für das gesamte Jahr 2024 deuten die vorläufigen Destatis-Berechnungen auf eine Veränderungsrate nahe 0 % hin, wobei die endgültige Jahreszahl noch gewissen statistischen Revisionen unterliegen kann. Im europäischen Kontext – mit einem durchschnittlichen BIP-Plus der EU von etwa +0,8 % – bleibt Deutschland damit deutlich unterhalb der Wachstumsdynamik vieler Nachbarländer.

2. Mögliche Ursachen für das verhaltene Wachstum

- Energie- und Rohstoffkosten

Trotz temporär rückläufiger Energiepreise seit den Höchstständen im Zuge der Energiekrise bleibt das Niveau für deutsche Unternehmen im Vergleich zu Vorjahren erhöht. Insbesondere energieintensive Industriezweige sind davon betroffen. Steigende Produktionskosten dämpfen sowohl die Investitionsbereitschaft als auch die internationale Wettbewerbsfähigkeit. - Inflation und Konsumverhalten

Die Verbraucherinnen und Verbraucher in Deutschland sind weiterhin mit einer im EU-Vergleich relativ hohen Inflationsrate konfrontiert, sodass die Reallöhne weniger stark ansteigen bzw. teilweise sinken. Dies schwächt den privaten Konsum, der sonst ein wichtiger Stabilitätsfaktor für das BIP wäre. - Abkühlung der Weltkonjunktur

Als traditionelle Exportnation ist Deutschland in hohem Maße von der weltwirtschaftlichen Entwicklung abhängig. Die globale Konjunktur zeigt sich seit 2024 verhaltener, da verschiedene Handelspartner unter restriktiven Geldpolitiken, geopolitischen Spannungen und nachlassender Konsumdynamik leiden. Dies hat unmittelbare Auswirkungen auf das Exportvolumen und damit auf das deutsche BIP. - Strukturelle Herausforderungen

Langfristig wirkende Faktoren wie der Fachkräftemangel, schleppende Digitalisierung, Investitionsrückstände bei Infrastruktur sowie eine vergleichsweise hohe Steuer- und Abgabenlast sind wiederholt als Gründe für eine nachlassende Wachstumskraft diskutiert worden. Diese strukturellen Hemmnisse machen sich gerade in Zeiten zusätzlicher konjunktureller Gegenwinde stärker bemerkbar.

3. Einordnung im europäischen Kontext

Während Länder wie Spanien, Portugal und teilweise auch Frankreich in den vorliegenden Eurostat-Daten für das vierte Quartal 2024 ein leicht bis mäßig positives Wachstum verzeichneten, liegt Deutschland im negativen Bereich. Vor allem die Binnenorientierung und Tourismusbranchen in südlichen Mitgliedstaaten der EU scheinen sich robuster zu entwickeln. Deutschland wiederum bleibt aufgrund seiner hohen Exportorientierung anfälliger für externe Konjunkturschwächen.

Bezogen auf das gesamte Jahr 2024 schätzt Eurostat ein durchschnittliches Plus von +0,7 % im Euroraum und +0,8 % in der EU. Deutschland fällt nach den vorliegenden Indikatoren darunter zurück und gehört zu den konjunkturellen Nachzüglern. Auffällig ist zudem, dass sich diese Lücke gegenüber anderen Mitgliedstaaten im Jahresverlauf 2024 nicht spürbar verringert hat.

4. Kritische Würdigung und Ausblick

Die Daten aus der Destatis-Pressemitteilung verdeutlichen, dass Deutschland trotz eines grundsätzlich starken industriellen Kerns von mehreren Belastungsfaktoren getroffen wurde. Der gegenwärtige Abschwung lässt darauf schließen, dass kurzfristige fiskal- und geldpolitische Impulse weniger wirksam greifen als in früheren Konjunkturphasen. Darüber hinaus verdeutlicht die negative Wachstumsrate, dass eine einseitige Abhängigkeit von bestimmten Industrien und Märkten in Krisenzeiten besonders anfällig macht.

Chancen

- Innovations- und Investitionsförderung: Über staatliche und private Investitionen in Zukunftsbereiche (Digitalisierung, nachhaltige Technologien) könnte es gelingen, neue Wachstumsfelder zu erschließen.

- Fachkräftestrategien: Eine verstärkte Aus- und Weiterbildung, Zuwanderungsreformen sowie die Verbesserung von Arbeitsbedingungen könnten Engpässe auf dem Arbeitsmarkt lindern.

- Internationale Diversifizierung: Der Ausbau von Handelsbeziehungen jenseits traditioneller Absatzmärkte könnte die Exportabhängigkeit von einzelnen Regionen (z. B. China) reduzieren.

Risiken

- Anhaltende Inflation: Überzogene Konsum- und Investitionszurückhaltung könnten den Abschwung verstärken, wenn die Einkommen weiter real sinken.

- Geldpolitische Straffungen: Höhere Leitzinsen belasten Unternehmen mit hohem Kapitalbedarf und können zu einer Investitionsbremse werden.

- Geopolitische Unsicherheiten: Sollten sich globale Konflikte zuspitzen, könnte das deutsche Exportmodell weiter geschwächt werden.

Insgesamt legt die Destatis-Veröffentlichung nahe, dass die deutsche Wirtschaft im Winterhalbjahr 2024/25 vor erheblichen Herausforderungen steht. Ohne eine klare Trendwende bei den Energiepreisen, der Inflation und den globalen Handelsbedingungen bleibt die Aussicht auf eine schnelle Rückkehr zu robusteren Wachstumsraten verhalten. Gleichwohl ist eine umfassende Bewertung stets in Zusammenschau mit anderen volkswirtschaftlichen Indikatoren (Beschäftigungsgrad, Lohnentwicklung, Produktivität, staatliche Investitionen) vorzunehmen, um ein differenziertes Bild der konjunkturellen Lage zu erhalten.