Vulcan Materials Company (VMC) setzt seinen Kurs der aktionärsfreundlichen Kapitalallokation fort. Das Board of Directors des im S&P 500 gelisteten Baustoffkonzerns hat eine Anhebung der quartalsweisen Ausschüttung beschlossen. Diese Maßnahme unterstreicht das Vertrauen des Managements in die operative Stärke und den Cashflow des Unternehmens.

Neueste Dividendenbekanntmachung

Am 13. Februar 2026 verkündete Vulcan Materials eine Erhöhung der Quartalsdividende auf 0,52 $ pro Aktie. Dies stellt eine Steigerung von 6,1 % im Vergleich zur vorangegangenen Ausschüttung von 0,49 $ dar. Ronnie Pruitt, Chief Executive Officer des Konzerns, bezeichnete diesen Schritt als Beleg für die finanzielle Leistungsfähigkeit und die Resilienz des Geschäftsmodells. Es ist das neunte Jahr in Folge, in dem der CEO eine Erhöhung in seiner Amtszeit verkündet, während die Marktdaten sogar eine noch längere Serie an Steigerungen belegen.

Details zur Dividendenausschüttung

Die Auszahlung der neuen Dividende erfolgt am 23. März 2026. Anspruchsberechtigt sind alle Investoren, die zum Geschäftsschluss am 9. März 2026 (Record Date) als Aktionäre im Aktienregister eingetragen sind. Das Ex-Dividenden-Datum fällt ebenfalls auf den 9. März 2026.

Auf das Gesamtjahr hochgerechnet ergibt sich aus der neuen Quartalsrate eine annualisierte Ausschüttung von 2,08 $ pro Aktie. Basierend auf dem aktuellen Aktienkurs von 327,65 $ entspricht dies einer Dividendenrendite (Forward Dividend Yield) von etwa 0,63 %. Diese Rendite liegt zwar unter dem Marktdurchschnitt, spiegelt jedoch die hohe Bewertung der Aktie wider.

Relevante Bewertungskennzahlen

Für langfristig orientierte Anleger bieten die Fundamentaldaten von Vulcan Materials ein gemischtes Bild aus hoher Sicherheit und ambitionierter Bewertung.

Die Payout Ratio liegt bei konservativen 22,8 %. Dieser niedrige Wert signalisiert eine extrem hohe Dividendensicherheit. Vulcan Materials behält fast 78 % seiner Gewinne im Unternehmen, um diese in Wachstum, Schuldenabbau oder Aktienrückkäufe zu reinvestieren.

Das Forward P/E Ratio (Kurs-Gewinn-Verhältnis) von 33,4 deutet auf eine hohe Bewertung hin. Investoren zahlen aktuell das 33-fache des erwarteten Gewinns, was eine starke Wachstumserwartung an den Sektor „Building Materials“ impliziert. Das Beta von 1,055 zeigt, dass die Aktie minimal stärker schwankt als der Gesamtmarkt.

Finanziell steht das Unternehmen solide da, muss jedoch seine Verschuldung im Blick behalten. Den gesamten Barmitteln (Total Cash) von 191,3 Mio. $ stehen Gesamtschulden (Total Debt) von rund 4,93 Mrd. $ gegenüber. Der operative Free Cashflow von 931,3 Mio. $ deckt jedoch die Dividendenzahlungen und den Schuldendienst komfortabel ab.

Dividendenhistorie und Nachhaltigkeit

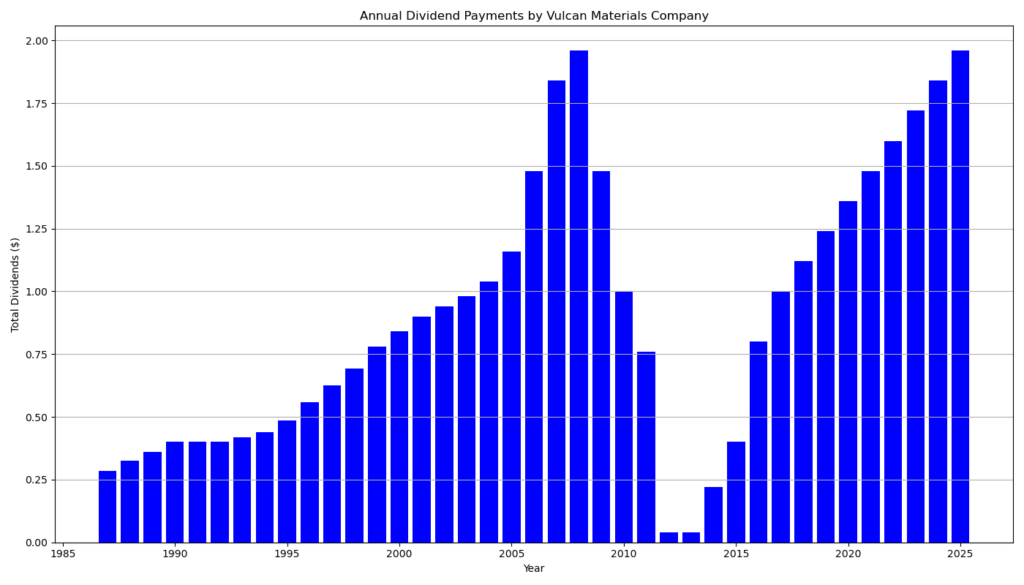

Ein Blick auf die Historie zeigt eine beeindruckende Rückkehr zur Zuverlässigkeit. Vulcan Materials zahlt seit nunmehr 36 Jahren ununterbrochen Dividenden. Nach der Finanzkrise kürzte das Unternehmen die Dividende drastisch von 0,25 $ (2011) auf symbolische 0,01 $ (2012). Seit 2014 wächst die Ausschüttung jedoch wieder konstant.

Laut aktuellen Daten weist Vulcan Materials 12 aufeinanderfolgende Jahre des Dividendenwachstums auf. Die Steigerungen erfolgen dabei sehr linear. In den letzten Jahren hob das Unternehmen die Quartalsdividende oft in Schritten von 0,03 $ an (z. B. von 0,40 $ auf 0,43 $ im Jahr 2023, dann auf 0,46 $ im Jahr 2024 und nun auf 0,49 $ im Jahr 2025 sowie aktuell auf 0,52 $). Diese Vorhersehbarkeit schätzen Einkommensinvestoren, auch wenn die absolute Rendite niedrig bleibt.

Ausblick für langfristige Investoren

Vulcan Materials profitiert als Marktführer direkt von Infrastrukturprogrammen und der allgemeinen Bautätigkeit in den USA. Die niedrige Ausschüttungsquote bietet einen erheblichen Sicherheitspuffer. Selbst bei einem temporären Gewinnrückgang ist die Dividende nicht gefährdet. Für Dividendenwachstums-Investoren (Dividend Growth Investors) bleibt der Titel interessant, da das Management den Cashflow konsequent an die Aktionäre weiterleitet. Anleger, die auf sofortige hohe Erträge angewiesen sind, finden jedoch bei einer Rendite von unter 1 % kaum Attraktivität, es sei denn, sie spekulieren auf langfristige Kursgewinne durch die starke Marktstellung des Konzerns.

Unternehmensprofil

Vulcan Materials Company ist der größte Produzent von Bauzuschlagstoffen in den USA. Das Unternehmen mit Hauptsitz in Birmingham, Alabama, fördert und vertreibt primär Schotter, Sand und Kies. Ergänzt wird das Portfolio durch nachgelagerte Baustoffe wie Asphalt und Transportbeton. Als Mitglied im S&P 500 Index spielt Vulcan eine Schlüsselrolle in der amerikanischen Bauindustrie und beliefert sowohl öffentliche Infrastrukturprojekte als auch private Bauvorhaben.

Letzter Quartalsbericht

Quartalsbericht (Form 10-Q) von Vulcan Materials Company (VMC) für das 3. Quartal 2025:

Für diese Investorengruppe sind in der Regel die Sicherheit der Dividende, das Dividendenwachstum und die Bilanzstärke entscheidend.

1. Dividende und Kapitalrückführung (Shareholder Returns)

Das Unternehmen zeigt ein klares Bekenntnis zur Steigerung der Ausschüttungen an die Aktionäre.

- Dividendensteigerung: Im 3. Quartal 2025 zahlte Vulcan eine Dividende von 0,49 $ pro Aktie im Vergleich zu 0,46 $ im Vorjahresquartal. Dies entspricht einer Steigerung von ca. 6,5 %.

- Dividende seit Jahresbeginn (YTD): Für die ersten neun Monate 2025 betrug die Dividende insgesamt 1,47 $ pro Aktie (Vergleich 2024: 1,38 $).

- Gesamtausschüttung: In den ersten neun Monaten wurden 195,4 Mio. $ an Dividenden ausgezahlt.

- Aktienrückkäufe: Zusätzlich zur Dividende wurden Aktien im Wert von 38,1 Mio. $ zurückgekauft (9-Monats-Zeitraum). Dies reduziert die Anzahl der ausstehenden Aktien und stützt den Gewinn pro Aktie (EPS).

2. Cashflow und Dividendendeckung (Payout Ratio & Safety)

Die Dividende ist durch den operativen Cashflow sehr gut gedeckt, was auf eine hohe Sicherheit hindeutet.

- Operativer Cashflow: Der Cashflow aus laufender Geschäftstätigkeit (9 Monate) stieg signifikant auf 1.270,0 Mio. $ (Vorjahr: 969,5 Mio. $).

- Investitionsausgaben (CapEx): Die Investitionen in Sachanlagen betrugen 492,9 Mio. $.

- Freier Cashflow (Free Cash Flow – FCF): Zieht man die Investitionen vom operativen Cashflow ab, verbleibt ein starker FCF von ca. 777,1 Mio. $.

- Deckungsgrad: Mit einem FCF von ~777 Mio. $ und Dividendenzahlungen von ~195 Mio. $ ist die Dividende fast 4-fach gedeckt. Das lässt viel Spielraum für weitere Erhöhungen, Schuldenabbau oder Akquisitionen.

3. Profitabilität und Wachstum

Steigende Gewinne sind die Basis für zukünftige Dividendenerhöhungen.

- Umsatzwachstum: Der Gesamtumsatz im Q3 stieg um 14 % auf 2,29 Mrd. $.

- Gewinn pro Aktie (Diluted EPS):

- Q3 2025: 2,82 $ (vs. 1,56 $ im Vorjahr).

- 9 Monate 2025: 6,21 $ (vs. 4,65 $ im Vorjahr).

- Adjusted EBITDA: Das bereinigte EBITDA stieg im Q3 um 27 % auf 735,2 Mio. $. Für das Gesamtjahr 2025 wird ein Adjusted EBITDA von ca. 2,4 Mrd. $ prognostiziert.

- Margen-Expansion: Der Bruttogewinn pro Tonne (eine Schlüsselkennzahl für Vulcan) stieg im Aggregates-Segment um 9 % auf 11,84 $.

4. Bilanzstärke und Verschuldung

Eine solide Bilanz schützt die Dividende in wirtschaftlich schwierigen Zeiten.

- Verschuldungsgrad (Leverage): Das Verhältnis von Netto-Schulden zum Adjusted EBITDA (Trailing 12 Months) liegt bei 1,8x.

- Dies ist ein sehr gesunder Wert (typischerweise ist alles unter 2,5x – 3,0x für Industrieunternehmen unkritisch).

- Kapitalrendite (ROIC): Der Return on Invested Capital verbesserte sich auf 16,5 % (Vorjahr: 16,1 %), was zeigt, dass das Management das Kapital der Aktionäre effizient einsetzt.

- Liquidität: Das Unternehmen verfügt über Barmittel (Cash & Cash Equivalents) von 191,3 Mio. $ (Stand 30.09.2025).

Zusammenfassendes Fazit für Dividenden-Investoren

Vulcan Materials präsentiert sich im Q3 2025 als sehr robustes Unternehmen. Für Dividenden-Investoren sind besonders das Wachstum der Dividende (+6,5 %) und die exzellente Deckung durch den Free Cashflow positiv hervorzuheben. Der Verschuldungsgrad ist moderat (1,8x), und die Profitabilität steigt zweistellig, was die Dividende langfristig sicher und steigerungsfähig erscheinen lässt.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?