Neueste Dividendenbekanntmachung

Die W. R. Berkley Corporation (WRB) setzt ihre zuverlässige Ausschüttungspolitik fort. Das Board of Directors des Versicherungsunternehmens kündigte am 13. Februar 2026 eine reguläre Bardividende in Höhe von 0,09 US-Dollar pro Stammaktie an. Damit bestätigt der Konzern die Höhe der vorangegangenen regulären Quartalsdividende vom September 2025. Im Vergleich zum Vorjahreszeitraum, konkret dem ersten Quartal 2025 (0,08 US-Dollar), entspricht dies jedoch einer faktischen Steigerung der regulären Ausschüttung um 12,5 %. Diese Ankündigung unterstreicht die finanzielle Stabilität des Unternehmens in einem dynamischen Marktumfeld.

Details zur Dividendenausschüttung

Aktionäre können mit dem Zahlungseingang am 4. März 2026 rechnen. Voraussetzung für die Berechtigung zur Dividende ist, dass die Investoren die Aktie zum Geschäftsschluss des Record Date am 23. Februar 2026 in ihrem Depot halten. Das Ex-Dividend Date fällt ebenfalls auf den 23. Februar 2026. Auf Basis des aktuellen Aktienkurses von 69,70 US-Dollar ergibt sich eine annualisierte reguläre Dividendenrendite (Forward Yield) von rund 0,52 %. Diese Kennzahl allein betrachtet wirkt niedrig, erfordert jedoch eine Einordnung in den Kontext der speziellen Ausschüttungsstrategie von W. R. Berkley.

Relevante Bewertungskennzahlen

W. R. Berkley weist derzeit eine Marktkapitalisierung von rund 26,5 Mrd. US-Dollar auf. Die Bewertung der Aktie erscheint im Branchenvergleich moderat. Das Kurs-Gewinn-Verhältnis (Trailing P/E) liegt bei 15,7, während das erwartete KGV (Forward P/E) mit 14,4 etwas niedriger ausfällt. Dies deutet auf eine erwartete Gewinnsteigerung hin.

Das Kurs-Buchwert-Verhältnis (Price to Book) beträgt 2,7. Dieser Wert signalisiert, dass der Markt dem Unternehmen eine hohe Qualität beimisst, da er bereit ist, deutlich mehr als das reine bilanzielle Eigenkapital zu zahlen. Mit einem Gesamtumsatz von 14,7 Mrd. US-Dollar und einer EBITDA-Marge von rund 16,9 % steht das Unternehmen operativ gesund da. Die Verschuldung ist überschaubar: Den Gesamtschulden von ca. 3,09 Mrd. US-Dollar stehen Barreserven von rund 3,47 Mrd. US-Dollar gegenüber.

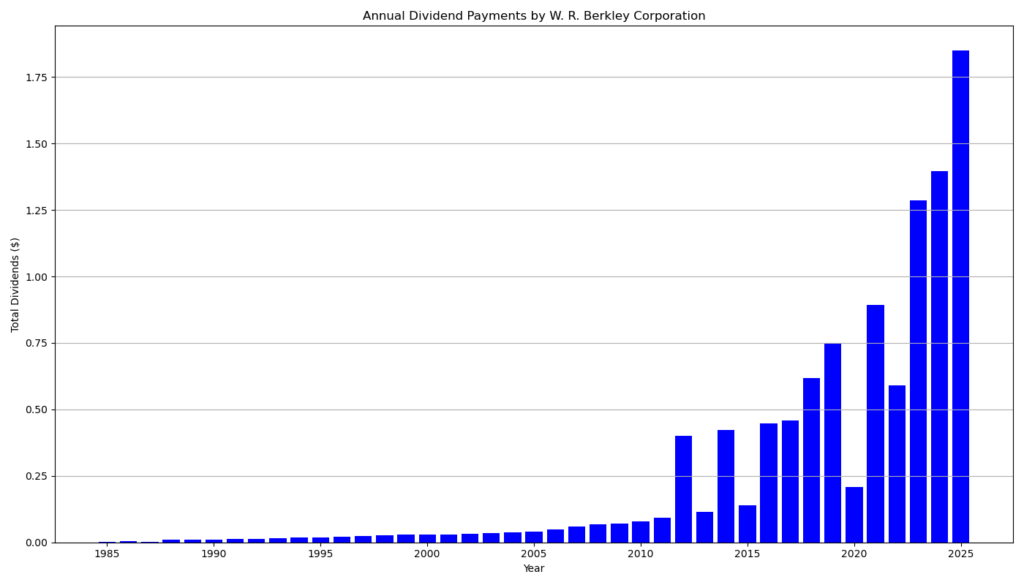

Dividendenhistorie und Nachhaltigkeit

Die Dividendenhistorie von W. R. Berkley ist beeindruckend und für Investoren von besonderem Interesse. Das Unternehmen zahlt seit 36 Jahren ununterbrochen Dividenden und hat diese seit 20 Jahren konsekutiv gesteigert. Ein Blick auf die Historie offenbart jedoch eine Besonderheit: W. R. Berkley hält die reguläre Quartalsdividende bewusst niedrig, ergänzt diese aber regelmäßig durch signifikante Sonderdividenden (Special Dividends).

Die Daten zeigen dieses Muster deutlich: Allein im Dezember 2025 schüttete das Unternehmen 1,09 US-Dollar aus, was weit über der regulären Rate liegt. Auch im Juni 2025 gab es eine erhöhte Zahlung von 0,59 US-Dollar. Die extrem niedrige Payout Ratio von lediglich 7,87 % bezogen auf den regulären Gewinn unterstreicht den enormen Spielraum für diese Sonderausschüttungen sowie für zukünftiges Wachstum. Die Dividende ist somit als sehr sicher einzustufen.

Ausblick für langfristige Investoren

Für langfristig orientierte Anleger bietet W. R. Berkley eine attraktive Kombination aus Substanz und Shareholder Value. Die Strategie der niedrigen Basisdividende kombiniert mit variablen Sonderdividenden ermöglicht dem Management eine hohe Flexibilität. In Jahren mit geringeren Schäden und hohen Investmenterträgen partizipieren Aktionäre direkt am Erfolg, ohne dass das Unternehmen sich auf eine zu hohe fixierte Quartalszahlung festlegt, die in Krisenzeiten gefährdet wäre. Das solide Beta von 0,36 weist zudem darauf hin, dass die Aktie deutlich weniger volatil schwankt als der Gesamtmarkt, was dem Depot Stabilität verleiht.

Unternehmensprofil

Die 1967 gegründete W. R. Berkley Corporation ist eine der führenden Versicherungsholdings in den Vereinigten Staaten. Das Unternehmen operiert in zwei Hauptsegmenten des Schaden- und Unfallversicherungsgeschäfts: „Insurance“ (Versicherung) sowie „Reinsurance & Monoline Excess“ (Rückversicherung). Als einer der größten Anbieter im Bereich der gewerblichen Versicherungen zeichnet sich W. R. Berkley durch eine dezentrale Struktur aus, die es den operativen Einheiten ermöglicht, schnell und marktnah auf Kundenbedürfnisse zu reagieren.

Letzter Quartalsbericht

Hier ist eine Zusammenfassung der Finanzergebnisse der W. R. Berkley Corporation für das vierte Quartal und das Gesamtjahr 2025, basierend auf dem vorliegenden Bericht vom 26. Januar 2026.

W. R. Berkley lieferte ein extrem starkes Geschäftsjahr 2025 ab. Das Unternehmen erzielte Rekordwerte beim versicherungstechnischen Ergebnis und bei den Kapitalerträgen. Trotz eines leichten Gewinnrückgangs im 4. Quartal (bedingt durch geringere realisierte Investmentgewinne im Vergleich zum Vorjahr) lief das operative Kerngeschäft hervorragend. Das Unternehmen zeichnet sich durch eine sehr hohe Eigenkapitalrendite und eine aktionärsfreundliche Ausschüttungspolitik (Sonderdividenden) aus.

Relevante Kennzahlen

Hier sind die wichtigsten Kennzahlen aus dem Bericht, interpretiert für Privatanleger:

1. Umsatz (Prämien & Einnahmen)

- Bruttoprämien (Gross Premiums Written): 15,1 Mrd. USD für das Gesamtjahr (+6,3 % gegenüber 14,2 Mrd. USD im Vorjahr).

- Gesamteinnahmen (Total Revenues): 14,7 Mrd. USD (vs. 13,6 Mrd. USD in 2024).

- Interpretation: Das Unternehmen wächst solide. Besonders hervorzuheben ist, dass die Nettoprämien auf ein Rekordniveau gestiegen sind, was auf eine gesunde Nachfrage und Preissetzungsmacht hindeutet.

2. Gewinn & Profitabilität

- Gewinn je Aktie (Diluted EPS — Gesamtjahr): 4,45 USD (leichte Steigerung gegenüber 4,36 USD in 2024).

- Gewinn je Aktie (Diluted EPS — Q4): 1,13 USD (Rückgang gegenüber 1,44 USD in Q4 2024).

- Wichtig: Der Rückgang in Q4 liegt an schwankenden Investmentgewinnen (“Net investment gains”), nicht am operativen Geschäft. Das operative Einkommen stieg nämlich auch in Q4 (von 1,02 USD auf 1,13 USD).

- Eigenkapitalrendite (ROE): 21,2 % für das Gesamtjahr.

- Combined Ratio (Schaden-Kosten-Quote): 90,7 % für das Gesamtjahr (89,4 % im Q4).

- Interpretation: Ein ROE von über 20 % ist für einen Versicherer exzellent. Eine Combined Ratio von unter 100 % bedeutet profitables Versicherungsgeschäft (das Unternehmen verdient Geld mit den Prämien selbst, vor Kapitalanlage). Werte um 90 % sind sehr stark.

3. Dividende & Rückführung von Kapital (Payout)

- Dividendenmodell: W. R. Berkley zahlt eine reguläre Dividende, setzt aber massiv auf Sonderdividenden (Special Dividends).

- Gezahlte Sonderdividenden (Gesamtjahr): 567,6 Mio. USD.

- Gezahlte reguläre Dividenden (Gesamtjahr): 132,7 Mio. USD.

- Aktienrückkäufe: 270,2 Mio. USD (ca. 4 Mio. Aktien zurückgekauft).

- Interpretation: Das Unternehmen hat insgesamt fast 1 Mrd. USD (970,5 Mio. USD) an die Aktionäre zurückgegeben. Für Dividendenjäger ist wichtig zu wissen: Die Rendite kommt hier oft “schubweise” durch Sonderdividenden, nicht nur durch die reguläre Quartalsdividende.

4. Buchwert (Substanzwert)

- Buchwert je Aktie (Book Value per Share): 25,72 USD.

- Wachstum: +26,7 % im Vergleich zum Vorjahr (vor Berücksichtigung der Ausschüttungen).

- Interpretation: Der Buchwert ist bei Versicherungen eine der wichtigsten Kennzahlen zur Bewertung. Ein Anstieg von über 26 % in einem Jahr ist ein massiver Zuwachs an innerem Wert.

5. Cashflow

- Cash Flow from Operations (Operativer Cashflow): 3,58 Mrd. USD für das Gesamtjahr (vs. 3,68 Mrd. USD in 2024).

- Interpretation: Der Cashflow ist extrem robust und deckt die Dividendenzahlungen und Rückkäufe problemlos ab. Der leichte Rückgang ist bei der Volatilität von Versicherungszahlungen oft normal und auf diesem hohen Niveau unkritisch.

6. Bilanz & Verschuldung

- Investierte Assets: 33,2 Mrd. USD.

- Schulden (Debt):

- Senior Notes: 1,83 Mrd. USD.

- Subordinated Debentures: 1,01 Mrd. USD.

- Gesamtschulden: ca. 2,84 Mrd. USD.

- Eigenkapital: 9,7 Mrd. USD.

- Interpretation: Das Verhältnis von Schulden zu Eigenkapital ist gesund (ca. 0,29). Das Unternehmen ist konservativ finanziert, was in der Versicherungsbranche für Stabilität sorgt.

Fazit für den Investor

Die Zahlen zeigen ein Qualitätsunternehmen. W. R. Berkley wächst diszipliniert, zeichnet Risiken profitabel (Combined Ratio < 91 %) und generiert hohe Kapitalerträge.

Zu beachten: Der Gewinn im 4. Quartal war optisch niedriger wegen Investment-Schwankungen, operativ läuft es aber besser denn je. Investoren sollten sich nicht von der niedrigen regulären Dividendenrendite täuschen lassen, da der Großteil über Sonderausschüttungen kommt.

Positiv: Hohe Kapitalrückflüsse an Aktionäre (Sonderdividenden + Rückkäufe), starkes Buchwertwachstum, exzellente Profitabilität (ROE > 20 %).

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?