Neueste Dividendenbekanntmachung

Die Westinghouse Air Brake Technologies Corporation (Wabtec) sendet ein klares Signal der Finanzstärke an ihre Investoren. Das Board of Directors hat am Freitag, dem 6. Februar 2026, eine signifikante Anhebung der regulären Quartalsdividende beschlossen. Aktionäre erhalten künftig eine Ausschüttung von 0,31 $ pro Aktie. Dies entspricht einer beachtlichen Steigerung von 24 % im Vergleich zur vorangegangenen Dividende von 0,25 $. Diese Entscheidung unterstreicht das Vertrauen des Managements in die Cashflow-Generierung und die langfristige Profitabilität des Unternehmens.

Details zur Dividendenausschüttung

Die Auszahlung der neu festgesetzten Dividende erfolgt am 2. März 2026. Um für diese Ausschüttung berechtigt zu sein, müssen Anleger die Aktie vor dem Ex-Dividenden-Tag halten. Dieser fällt auf den 17. Februar 2026, der zugleich als Stichtag (Record Date) für die Ermittlung der bezugsberechtigten Aktionäre dient.

Auf das Gesamtjahr hochgerechnet ergibt sich aus der neuen Quartalsrate eine jährliche Ausschüttung von 1,24 $ je Anteilsschein. Legt man den aktuellen Aktienkurs von 246,32 $ zugrunde, resultiert daraus eine Dividendenrendite (Dividend Yield) von etwa 0,5 %. Zwar erscheint dieser Wert im Vergleich zu klassischen Hochdividendenwerten moderat, die hohe Wachstumsrate der Ausschüttung rückt die Aktie jedoch in den Fokus von Dividendenwachstumsinvestoren.

Relevante Bewertungskennzahlen

Eine Analyse der aktuellen Finanzkennzahlen zeigt ein gesundes Fundament für die beschlossene Erhöhung. Wabtec weist derzeit eine Marktkapitalisierung von rund 42,11 Mrd. $ auf. Das Forward P/E (Kurs-Gewinn-Verhältnis) liegt bei etwa 24,1. Dieser Wert deutet darauf hin, dass der Markt bereit ist, einen Aufschlag für die erwarteten zukünftigen Gewinne zu zahlen, insbesondere in Anbetracht des prognostizierten Gewinnwachstums (Earnings Growth) von 11 %.

Ein entscheidender Indikator für die Sicherheit der Dividende ist die Payout Ratio. Diese liegt bei bemerkenswert niedrigen 13,8 %. Wabtec schüttet also nur einen kleinen Bruchteil seines Gewinns aus und behält den Großteil der Erträge im Unternehmen, um weiteres Wachstum zu finanzieren oder Aktien zurückzukaufen. Der Free Cashflow von etwa 1,08 Mrd. $ bietet zusätzlichen Spielraum für zukünftige Erhöhungen. Das Beta von 1,02 zeigt zudem, dass die Volatilität der Aktie nahezu parallel zum Gesamtmarkt verläuft.

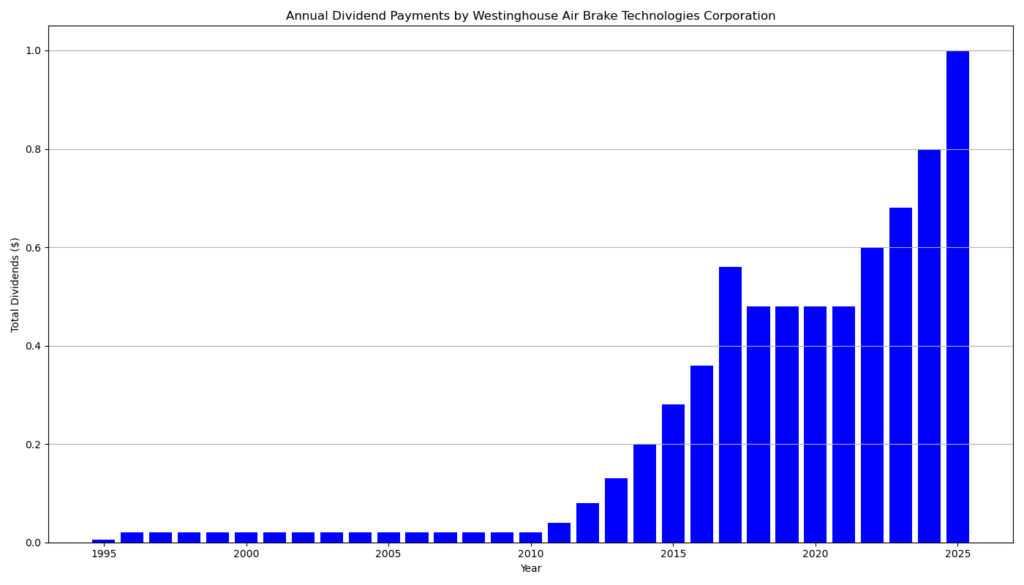

Dividendenhistorie und Nachhaltigkeit

Ein Blick auf die Historie offenbart eine interessante Entwicklung in der Ausschüttungspolitik. Wabtec zahlt seit nunmehr 30 Jahren ununterbrochen Dividenden. Bemerkenswert ist jedoch der Wandel in der Dynamik der letzten Jahre. Während die Dividende von 2017 bis 2021 konstant bei 0,12 $ pro Quartal verharrte, schaltete das Management ab 2022 in einen aggressiven Wachstumsmodus um.

Die Historie der jüngsten Erhöhungen belegt diesen Trend:

2022 stieg die Quartalsdividende von 0,12 $ auf 0,15 $.

2024 erfolgte eine Anhebung auf 0,20 $.

2025 kletterte der Wert auf 0,25 $.

Mit dem aktuellen Sprung auf 0,31 $ setzt Wabtec diese Serie von zweistelligen prozentualen Steigerungen fort. Das Unternehmen verzeichnet nun das vierte Jahr in Folge mit Dividendenwachstum. Diese Beschleunigung signalisiert eine klare Verpflichtung zur Steigerung des Shareholder Value (Aktionärswert).

Ausblick für langfristige Investoren

Für langfristig orientierte Anleger stellt Wabtec einen klassischen „Dividend Grower“ dar. Die aktuelle Rendite von 0,5 % mag für Einkommensinvestoren, die sofortigen Cashflow benötigen, zu niedrig sein. Wer jedoch einen Anlagehorizont von mehreren Jahren hat, profitiert von der Zinseszinswirkung der steigenden Ausschüttungen. Die extrem niedrige Payout Ratio in Kombination mit soliden Wachstumsraten beim Umsatz (Revenue Growth ca. 8,4 %) suggeriert, dass das Ende der Fahnenstange bei den Dividendenerhöhungen noch lange nicht erreicht ist. Solange das Unternehmen seine Position als Marktführer im Schienenverkehr behauptet und die Margen stabil hält, ist mit weiteren dynamischen Anpassungen der Dividende zu rechnen.

Unternehmensprofil

Die Wabtec Corporation (Westinghouse Air Brake Technologies Corporation) revolutioniert die Art und Weise, wie sich die Welt bewegt. Das Unternehmen ist ein weltweit führender Anbieter von Ausrüstung, Systemen, digitalen Lösungen und wertschöpfenden Dienstleistungen für den Schienengüter- und Personenverkehr. Darüber hinaus bedient Wabtec Märkte in den Bereichen Bergbau, Marine und Industrie. Mit einer über 155-jährigen Geschichte und Hauptsitz in den USA verfolgt Wabtec die Vision, ein effizientes und nachhaltiges Schienensystem weltweit zu etablieren.

Letzter Quartalsbericht

Zusammenfassung und Interpretation des vorliegenden Form 10‑Q Berichts von Wabtec (Westinghouse Air Brake Technologies Corporation) für das 3. Quartal 2025 (Stichtag 30. September 2025).

Zusammenfassung der Geschäftsentwicklung (Q3 2025)

Wabtec verzeichnet ein solides Wachstum, das sowohl organisch als auch durch strategische Akquisitionen getrieben wird. Das Unternehmen befindet sich in einer Phase aktiver Portfolio-Erweiterung (Übernahme von Evident’s Inspection Technologies, angekündigte Käufe von Frauscher und Dellner Couplers). Trotz makroökonomischer Herausforderungen (Inflation, Zölle) konnte Wabtec Umsatz und Gewinn steigern und die Margen verbessern.

Analyse der relevanten Kennzahlen für Privatinvestoren

Hier sind die wichtigsten Finanzkennzahlen aus dem Bericht, interpretiert für Investoren:

1. Umsatz (Revenue)

- Q3 2025: 2,89 Mrd. USD (+8,4 % im Vergleich zum Vorjahr).

- YTD 2025 (9 Monate): 8,20 Mrd. USD (+5,1 %).

- Interpretation: Das Wachstum ist gesund. Es setzt sich zusammen aus organischem Wachstum (+79 Mio. USD) und Akquisitionen (+134 Mio. USD), begünstigt durch Währungseffekte. Sowohl das Segment Freight (Güterverkehr) als auch Transit (Personenverkehr) wachsen. Besonders stark war die Nachfrage nach Lokomotiven in Nordamerika und Aftermarket-Services im Transit-Bereich.

2. Gewinn je Aktie (Diluted EPS)

- Q3 2025: 1,81 USD (vs. 1,63 USD im Vorjahr).

- YTD 2025: 5,64 USD (vs. 4,80 USD im Vorjahr).

- Interpretation: Ein zweistelliges Gewinnwachstum (EPS stieg im Q3 um ca. 11 %) ist ein starkes Signal für die Profitabilität. Das Unternehmen schafft es, trotz gestiegener Kosten die Margen auszuweiten (Bruttomarge stieg in den ersten 9 Monaten von 32,9 % auf 34,6 %).

3. Free Cashflow (FCF)

- Operativer Cashflow (YTD): 767 Mio. USD (Rückgang gegenüber 1.111 Mio. USD im Vorjahr).

- Investitionsausgaben (CapEx YTD): 138 Mio. USD.

- Free Cashflow (YTD): ca. 629 Mio. USD.

- Interpretation: Der Cashflow ist deutlich schwächer als im Vorjahr. Der Bericht begründet dies mit dem Aufbau von Vorräten (Inventories stiegen um 433 Mio. USD) aufgrund von Lieferkettenproblemen und Zöllen sowie gestiegenen Forderungen aus Lieferungen und Leistungen. Investoren sollten beobachten, ob sich dieser Trend umkehrt oder ob das Kapital dauerhaft im “Working Capital” gebunden bleibt.

4. Verschuldung & Bilanz

- Gesamtschulden: ca. 5,29 Mrd. USD (5,03 Mrd. USD langfristig + 251 Mio. USD kurzfristig).

- Cash-Bestand: 528 Mio. USD.

- Nettoverschuldung: ca. 4,76 Mrd. USD.

- Entwicklung: Die Schulden sind seit Jahresbeginn (3,98 Mrd. USD) deutlich gestiegen.

- Interpretation: Der Anstieg ist primär auf die Finanzierung der Übernahme von “Inspection Technologies” (ca. 1,79 Mrd. USD Kaufpreis) zurückzuführen. Das Management nutzt die Bilanz aktiv für Wachstum. Das Verhältnis von Schulden zu EBITDA (Leverage Ratio) muss im Auge behalten werden, liegt aber laut Bericht unter den Covenants (max 3,5x).

5. Dividende & Payout Ratio

- Dividende je Aktie: 0,25 USD pro Quartal (basierend auf der Cashflow-Rechnung und Eigenkapital-Tabelle).

- Jahresdividende (hochgerechnet): 1,00 USD.

- Payout Ratio (Ausschüttungsquote): ca. 13,8 % (basierend auf Q3 EPS von 1,81 USD).

- Interpretation: Die Ausschüttungsquote ist sehr niedrig (sehr sicher). Der Fokus liegt derzeit klar auf Reinvestition (M&A) und Aktienrückkäufen statt auf hohen Dividenden. Es besteht jedoch massives Potenzial für zukünftige Dividendensteigerungen.

6. Auftragsbestand (Backlog) & Remaining Performance Obligations

- Wert: 25,6 Mrd. USD.

- Interpretation: Ein enormer Puffer. Dieser Auftragsbestand sichert rechnerisch mehr als zwei bis drei Jahresumsätze ab, was Wabtec eine hohe Planungssicherheit in unsicheren wirtschaftlichen Zeiten gibt.

7. Aktienrückkäufe (Buybacks)

- YTD 2025: 148 Mio. USD für Rückkäufe ausgegeben.

- Verfügbares Programm: Noch ca. 852 Mio. USD autorisiert.

- Interpretation: Wabtec kauft weiterhin Aktien zurück, allerdings deutlich weniger aggressiv als im Vorjahr (dort waren es YTD 974 Mio. USD). Dies ist logisch, da das Geld aktuell primär für Übernahmen benötigt wird.

Fazit für den Privatinvestor

Positiv:

- Starke Marktstellung und Preissetzungsmacht (Margenausweitung trotz Inflation).

- Wachstumsstrategie durch sinnvolle Zukäufe (Digitalisierung, Signaltechnik).

- Sehr hoher Auftragsbestand bietet Sicherheit.

- Niedrige Payout-Ratio lässt Raum für Dividendenwachstum.

Risiken / Beobachtungspunkte:

- Cashflow-Rückgang: Die Kapitalbindung im Lagerbestand belastet den Cashflow kurzfristig.

- Steigende Verschuldung: Durch die Zukäufe ist die Verschuldung gestiegen; die Integration der neuen Firmen muss reibungslos verlaufen.

- Zölle/Handelspolitik: Das Management warnt vor Volatilität durch Zölle, die den Cashflow belasten.

Urteil: Wabtec präsentiert sich als robustes Industrieunternehmen (“Compounder”), das aktuell Wachstum durch Übernahmen priorisiert. Für Dividendenjäger ist die aktuelle Rendite eher uninteressant, für Wachstums-Investoren mit Fokus auf Infrastruktur und Cashflow-Stabilität (langfristig) sieht der Case intakt aus.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?