Die vergangenen Monate haben es eindrucksvoll gezeigt: Wer in Gold investierte, konnte sich über stattliche Kursgewinne freuen – zumindest, wenn er in US-Dollar rechnete. In der europäischen Realität sah das Bild weniger glänzend aus. Während der Goldpreis in Dollar auf neue Rekordhöhen von über 3.600 US-Dollar pro Unze kletterte, blieb die Rendite vieler Gold-ETCs für deutsche Anleger deutlich hinter den Erwartungen zurück. Der Grund: der schwächelnde US-Dollar. Dieses Phänomen ist keineswegs auf Gold beschränkt. Es betrifft alle Anlageklassen, die in Fremdwährungen notieren – von Rohstoffen über Anleihen bis hin zu Aktien.

Das doppelte Risiko: Kursentwicklung plus Wechselkurs

Der sicherheitsorientierte Anleger weiß, dass Rendite nur mit Risiko verbunden ist. Doch zu oft wird in der öffentlichen Diskussion das Währungsrisiko unterschätzt. Wer beispielsweise in den S&P 500 investiert, setzt nicht nur auf die Kursentwicklung amerikanischer Aktiengesellschaften, sondern ebenso auf die Stabilität des US-Dollar. Steigen die Kurse in New York um zehn Prozent, verliert der Investor aber im selben Zeitraum durch eine Dollarschwäche von zehn Prozent, so bleibt in Euro gerechnet kaum ein Gewinn. Umgekehrt kann ein starker Dollar die Rendite zusätzlich beflügeln.

Gerade für deutsche Anleger, die traditionell stark in Auslandswerte investieren, ist dieses Risiko von zentraler Bedeutung. Es ist ein unsichtbarer, aber permanenter Begleiter. Die gängige Annahme, internationale Diversifikation mindere Risiken automatisch, greift zu kurz: Diversifikation über Länder hinweg erhöht zwangsläufig die Wechselkursabhängigkeit.

Gold als Lehrstück

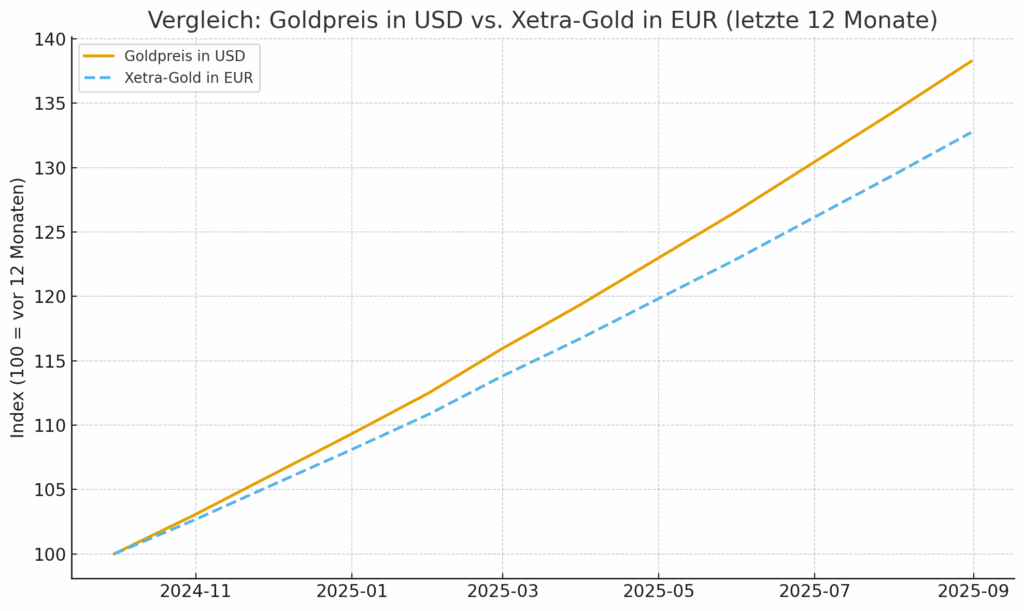

Das Beispiel Gold verdeutlicht die Mechanik besonders plastisch. Während der Preis des Edelmetalls in den vergangenen zwölf Monaten um mehr als 40 Prozent gestiegen ist, konnten Anleger in Euro notierten Gold-ETCs nur rund 36 Prozent Rendite einstreichen. Der Unterschied liegt im Währungsverhältnis EUR/USD. Weil der Euro gegenüber dem Dollar stärker wurde, wurde der Gewinn teilweise aufgezehrt.

Für konservative Investoren, die Gold als Stabilitätsanker im Portfolio halten, bedeutet dies eine unangenehme Erkenntnis: Die vermeintlich „sichere“ Anlage unterliegt auch dann Schwankungen, wenn das Edelmetall selbst an Wert gewinnt. Sicherheit ist also relativ – sie hängt nicht nur von der Substanz des Investments ab, sondern auch von der Währung, in der es gehalten wird.

Absichern oder bewusst tragen?

Die Finanzindustrie bietet Lösungen an, um diese Risiken zu begrenzen. Währungsgesicherte Produkte – etwa ETFs oder ETCs mit „EUR Hedged“-Zusatz – neutralisieren die Wechselkursschwankungen. Anleger erhalten die reine Wertentwicklung des Basiswerts, egal ob Dollar, Yen oder Pfund steigen oder fallen. Doch diese Sicherung hat ihren Preis. Typischerweise werden Zusatzkosten von 0,2 bis 0,5 Prozent pro Jahr fällig. Für langfristige Investoren kann dies die Rendite spürbar schmälern.

Damit stellt sich eine grundsätzliche Frage: Soll man Währungsrisiken absichern oder sie bewusst akzeptieren? Aus marktwirtschaftlicher Perspektive ist hier ein klarer Standpunkt gefragt. Die Absicherung entzieht dem Anleger die Chance, von einer Dollaraufwertung zusätzlich zu profitieren. Wer also langfristig an die relative Stärke der US-Wirtschaft glaubt, wird geneigt sein, das Währungsrisiko zu tragen. Wer dagegen primär Wertstabilität sucht, muss bereit sein, den Preis der Sicherung zu bezahlen.

Währungsbewegungen sind Teil des Spiels

Die Lehre für Anleger ist eindeutig: Währungsbewegungen sind kein Randaspekt, sondern ein zentraler Bestandteil jeder internationalen Investition. Sie lassen sich nicht wegdiskutieren. Wer Kapital über Grenzen hinweg anlegt, handelt stets zweifach: Er investiert in ein Unternehmen, einen Rohstoff oder eine Anleihe – und zugleich in eine Währung.

Gerade in Zeiten geopolitischer Unsicherheiten und hoher Staatsverschuldungen ist es fahrlässig, diesen Zusammenhang zu ignorieren. Der Dollar ist nicht mehr uneingeschränkt die sichere Weltleitwährung. Die Eurozone wiederum steht eigenen Risiken gegenüber. Anleger tun daher gut daran, ihre Portfolios nicht nur nach Branchen und Ländern, sondern auch nach Währungen zu diversifizieren.

Fazit: Nüchterner Blick statt Illusionen

Für konservative Anleger, die auf Werterhalt und berechenbare Rendite setzen, bedeutet dies eine einfache, aber harte Wahrheit: Auch die stabilsten Anlagen können in Euro schwanken, wenn der Wechselkurs kippt. Wer internationale Chancen nutzen will, muss bereit sein, das zusätzliche Risiko zu tragen – oder er zahlt für die Absicherung. Beides ist legitim. Illusionen über eine „risikofreie“ Weltanlage jedoch sind fehl am Platz.

So bleibt es bei der alten Regel: Rendite und Risiko sind zwei Seiten derselben Medaille. Wer Gold, Aktien oder Anleihen jenseits der Landesgrenzen kauft, sollte nicht nur auf Charts und Kursziele blicken, sondern immer auch auf die unscheinbare Zahl am Devisenmarkt – den Wechselkurs. Denn dort entscheidet sich, ob der Gewinn glänzt oder verblasst.