Das Phillips-Kurven-Paradigma hat eine lange Geschichte in der makroökonomischen Theorie. Es handelt sich dabei um einen ursprünglich empirisch beobachteten Zusammenhang zwischen Arbeitslosigkeit und Inflation. Doch dieser Zusammenhang ist – wie du vermutlich andeutest – heute höchst umstritten und vielfach kritisiert worden.

Was ist die Phillips-Kurve?

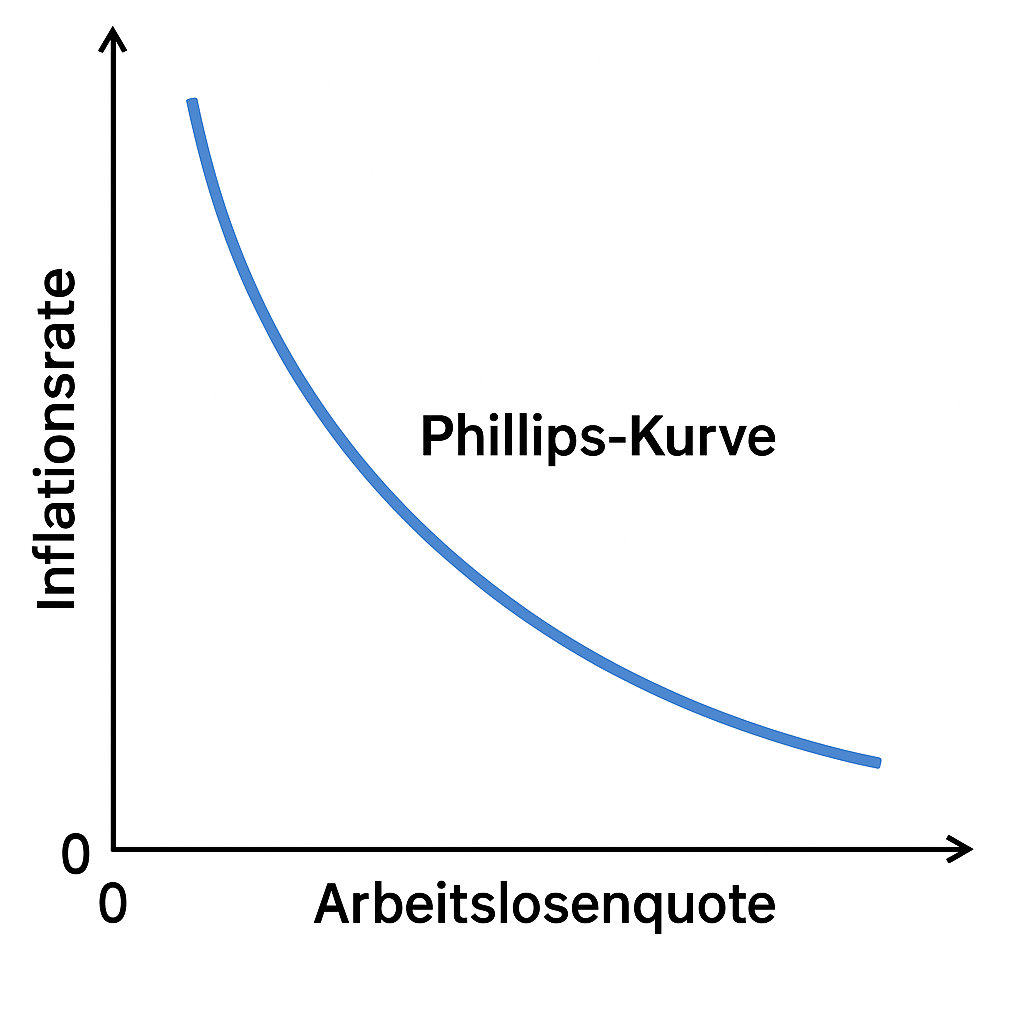

Die Ursprungsidee geht auf den neuseeländischen Ökonomen A.W. Phillips zurück, der 1958 anhand britischer Daten von 1861 bis 1957 einen negativen Zusammenhang zwischen der Arbeitslosenquote und der Lohninflation feststellte. Später wurde dieser Zusammenhang auf die Preisinflation übertragen.

Kerngedanke:

Niedrige Arbeitslosigkeit geht mit hoher Inflation einher – und umgekehrt.

Anwendung in der Politik

In den 1960er-Jahren galt die Phillips-Kurve als praktisches Steuerungsinstrument für die Wirtschaftspolitik. Die Politik glaubte, sich auf einem „Trade-off“ bewegen zu können:

Wollen wir weniger Arbeitslosigkeit? Dann müssen wir mehr Inflation akzeptieren – und umgekehrt.

Das führte zu gezielten Nachfragestimulierungen (Keynesianismus), die kurzfristig tatsächlich funktionierten – langfristig aber oft Inflation ohne Beschäftigungsgewinne verursachten.

Kritik und Zusammenbruch

In den 1970er-Jahren kam es zur sogenannten Stagflation:

Hohe Inflation und hohe Arbeitslosigkeit zugleich – was der Phillips-Kurve fundamental widersprach.

Dieser Bruch wurde von Milton Friedman und Edmund Phelps theoretisch erklärt:

- Langfristig gibt es keinen stabilen Trade-off zwischen Inflation und Arbeitslosigkeit.

- Menschen passen ihre Inflationserwartungen an – dadurch verpuffen die Wirkungen expansiver Geldpolitik.

Friedman formulierte die berühmte These:

„Inflation ist immer und überall ein monetäres Phänomen.“

Wiederbelebung mit Modifikationen

In der neuen Keynesianischen Makroökonomie wurde die Phillips-Kurve in modifizierter Form wieder aufgenommen – jetzt als erwartungsbasierte oder „neokeynesianische Phillips-Kurve“. Diese erklärt:

- Kurzfristig kann Geldpolitik wirken (wenn Erwartungen träge sind).

- Langfristig dominiert jedoch die natürliche Arbeitslosenquote, bei der Inflation stabil bleibt.

Empirische Relevanz heute?

In den letzten Jahrzehnten wurde der Zusammenhang weiter aufgeweicht:

- In den 2010er-Jahren erlebten viele Länder niedrige Arbeitslosigkeit bei sehr niedriger Inflation.

- Auch nach der Corona-Krise 2021/2022 zeigte sich keine stabile Beziehung.

Die Fed, die EZB und andere Zentralbanken setzen heute auf ein ganzes Bündel von Indikatoren – aber die Phillips-Kurve allein ist längst nicht mehr das Steuerungskriterium, das sie früher einmal war.

Fazit: Gibt es sie?

Die Phillips-Kurve gibt es als Konzept, ja.

Aber:

- Als empirische Realität ist sie instabil.

- Als politisches Steuerungsinstrument gilt sie als überholt.

- In der Forschung wird sie heute meist nur noch als kurzfristiger Zusammenhang unter bestimmten Bedingungen verwendet.

Kritiker haben gute Gründe, das Paradigma abzulehnen – besonders, wenn es als alleinige Begründung für restriktive Geldpolitik herangezogen wird.