Neueste Dividendenbekanntmachung

Der Verwaltungsrat der WD-40 Company hat am 17. Juni 2025 erneut eine Quartalsdividende von 0,94 $ je Aktie beschlossen. Die Auszahlung erfolgt am 31. Juli 2025; Stichtag und Ex-Dividend-Date fallen beide auf den 18. Juli 2025.

Details zur Dividendenausschüttung

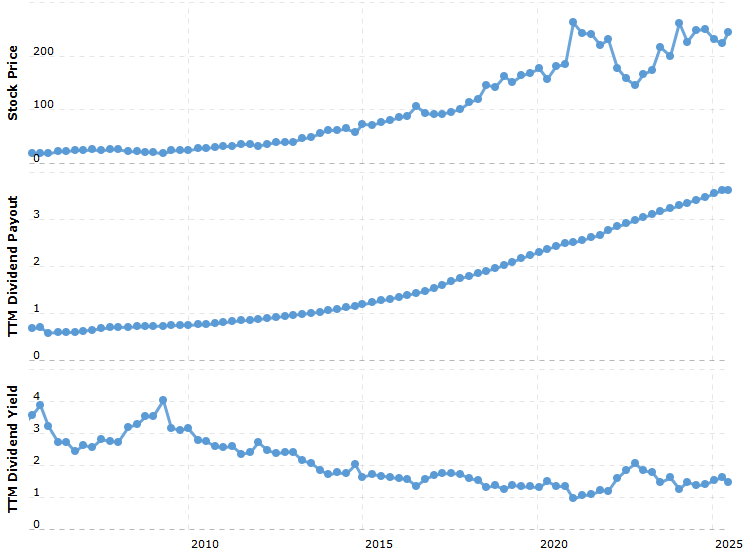

Die Quartalszahlung summiert sich auf 3,76 $ pro Jahr und entspricht bei einem Börsenkurs von 241,51 $ einer Forward-Yield von 1,54 %. Damit bewegt sich WD-40 zwar über ihrer eigenen Zehn-Jahres-Mittelrendite von 1,52 %, bleibt aber für Einkommensinvestoren eher Beilage als Hauptgericht.

Relevante Bewertungskennzahlen

Mit einer Marktkapitalisierung von rund 3,02 Mrd. $ stemmt sich das Unternehmen gegen die Schwerkraft der Bewertung: Das Trailing-P/E liegt bei 38,9, das Forward-P/E sogar bei 45,8. Die Relation Price-to-Free-Cash-Flow notiert bei 48; daraus resultiert eine Free-Cash-Flow-Yield von mageren 2,0 %. Teuer bleibt also das passende Attribut, zumal selbst Qualitäts-Chemie-Titel in Europa derzeit oft mit zweistelligen Multiples gehandelt werden.

Dividendenhistorie und Nachhaltigkeit

WD-40 erhöht die Ausschüttung seit 2004 ohne Unterbrechung. Der Fünf-Jahres-CAGR der Dividende beträgt rund 7 %, langfristig wuchs sie sogar über 20 Jahre hinweg durchschnittlich 6 % jährlich. Die Ausschüttungsquote auf Gewinnbasis lag 2024 bei gut 74 % (3,76 $ Dividende versus 5,11 $ EPS). Historisch bewegt sich WD-40 im Zehn-Jahres-Mittel bei 57 %, liegt aktuell aber leicht darüber. Noch kritischer: Die Dividende absorbiert etwa 77 % des Free Cash Flow (4,86 $ je Aktie). Nachhaltig ist das zwar, doch bestehen kaum Puffer für aggressive Rückkäufe oder Akquisitionen.

Ausblick für langfristige Investoren

Das Management peilt für das laufende Geschäftsjahr 2025 einen Gewinn je Aktie zwischen 5,25 $ und 5,55 $ an – ein Plus von bis zu 17 % gegenüber 2024. Die Bruttomarge soll dank Preiserhöhungen und fallender Aerosol-Kosten auf über 54 % steigen. Gleichwohl bleibt das Ertragspotenzial an die globale Bau- und DIY-Konjunktur gekoppelt. Anleger müssen zudem mit Währungsrisiken leben: Über die Hälfte der Umsätze entsteht außerhalb Nordamerikas. Die Bewertung lässt kaum Raum für Enttäuschungen; schon moderate Zielverfehlungen könnten das Kurs-Gewinn-Verhältnis normalisieren. Investoren mit langem Horizont profitieren indes von der unverwässerten Markenmacht des blauen Sprays und vom oligopolistischen Nischenmarkt, sollten aber eine Sicherheitsmarge einplanen.

Unternehmensprofil

WD-40 mit Sitz in San Diego erwirtschaftete im Geschäftsjahr 2024 einen Rekordumsatz von 590,6 Mio. $ und beschäftigt rund 650 Mitarbeitende in über 176 Ländern. Kernprodukt bleibt das WD-40 Multi-Use-Spray; ergänzend vermarktet die Gruppe Marken wie WD-40 Specialist, 3-IN-ONE oder GT85 in den Segmenten Wartung, Haushalts- und Reinigungsmittel. Ihre Kapitalallokation folgt einer klaren Priorisierung: erst Dividende, dann selektive Akquisitionen, schließlich opportunistische Aktienrückkäufe – solange der Kurs nicht „überzahlt“ wirkt, wie die Unternehmensführung betont.

Fazit

WD-40 liefert weiter reibungslos Cash und Dividenden, doch verlangt dafür einen Premium-Preis. Wer Zuverlässigkeit, niedrige Verschuldung und markentreue Endkunden höher gewichtet als Bewertungsrisiken, kann die Aktie als defensiven Baustein beimischen. Value-orientierte Anleger beobachten den Titel besser von der Werkbank aus, bis der Schmierstoff preiswerter wird.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.