Neueste Dividendenbekanntmachung

Der Aufsichtsrat von WEC Energy Group hat am 17. Juli 2025 eine Quartalsdividende von 0,8925 $ je Aktie beschlossen. Die Auszahlung erfolgt am 1. September 2025; Stichtag und Ex-Dividenden-Tag sind jeweils der 14. August 2025. Damit setzt das Unternehmen seine beeindruckende Serie von 332 aufeinanderfolgenden Quartalsausschüttungen seit 1942 fort.

Details zur Dividendenausschüttung

- Dividendenhöhe (Quartal): 0,8925 $

- Forward Dividend Rate (jährlich): 3,57 $

- Forward Dividend Yield: 3,36 % bei einem Kurs von 107,82 $

- Payout Ratio: 66,2 % – ein gesunder Wert für ein Versorgungsunternehmen.

WEC erhöht seine Ausschüttung seit 22 Jahren kontinuierlich und gilt deshalb als Dividend Contender.

Relevante Bewertungskennzahlen

| Kennzahl | Wert | Interpretation |

|---|---|---|

| Kurs | 107,82 $ | moderates KGV für die Branche |

| Forward P/E | 20,7 | spiegelt reguliertes Geschäftsmodell wider |

| EBITDA | 3,6 Mrd. $ | EBITDA-Marge 39,5 % |

| Enterprise Value | 54,2 Mrd. $ | EV/EBITDA rund 15,1 |

| Free Cashflow | –755 Mio. $ | hoher Capex-Zyklus aufgrund Energiewende |

| Verschuldung | 20,5 Mrd. $ | Leverage im Versorger-Rahmen |

| Beta | 0,439 | unterdurchschnittliche Volatilität |

| Umsatz 2024 | 9,1 Mrd. $ | Umsatzwachstum 17,5 % YoY |

Die relativ niedrige Volatilität, die stabile Marge und die planbaren Cashflows unterstützen die momentane Bewertung.

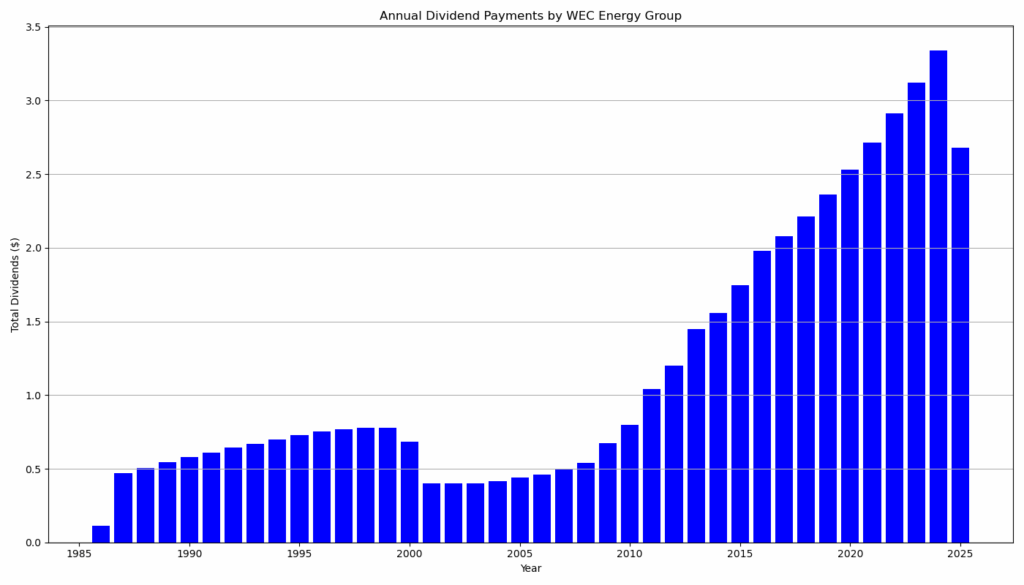

Dividendenhistorie und Nachhaltigkeit

Seit 1942 hat WEC keine Dividendenzahlung ausgelassen. Die Ausschüttung wuchs in den letzten fünf Jahren durchschnittlich um rund 7 % p. a. – ein solides Tempo im Versorgersektor. Die Payout-Quote von knapp zwei Dritteln lässt Raum für weiteres Wachstum, während der Kapitalbedarf für Netzausbau und Dekarbonisierung dennoch finanzierbar bleibt.

WEC verfolgt eine klare Net-Zero-2050-Strategie: Bis 2032 will das Management aus der Kohleverstromung aussteigen und die CO₂-Emissionen bis 2030 um 80 % senken. Der Plan umfasst Investitionen von rund 9,1 Mrd. $ in Solar-, Wind- und Batterieprojekte bis 2029. Die erneuerbaren Assets generieren Production Tax Credits, die das Nettoergebnis zusätzlich stützen und die Dividendentragfähigkeit erhöhen.

Ausblick für langfristige Investoren

Analysten erwarten ein EPS-Wachstum von 15 % für 2025 und prognostizieren 5,59 $ je Aktie bis 2026. Bei gleichbleibender Ausschüttungsquote impliziert das ein Dividendenpotenzial von etwa 3,70 $–3,80 $ jährlich in den kommenden Jahren.

Das regulierte Kerngeschäft bietet planbare Cashflows; die Energiewende öffnet zusätzliche Wachstumspfade über erneuerbare Projekte und grüne Wasserstoff-Pilotanlagen. Kurzfristige Risiken wie steigende Zinsen oder regulatorische Verzögerungen bleiben, doch die defensive Branche, das niedrige Beta und die 80-jährige Dividendenkultur wirken dämpfend.

Langfristig dürfte WEC dank Netzausbau, Dekarbonisierung und Bevölkerungswachstum im Versorgungsgebiet weiter moderat wachsen. Investoren erhalten einen verlässlichen Dividendenstamm mit jährlichem Steigerungspotenzial bei zugleich überschaubarem Marktrisiko.

Unternehmensprofil

WEC Energy Group mit Sitz in Milwaukee versorgt 4,7 Mio. Kunden in Wisconsin, Illinois, Michigan und Minnesota mit Strom und Gas. Zu den wichtigsten Tochtergesellschaften zählen We Energies, Wisconsin Public Service, Peoples Gas und North Shore Gas. We Power entwickelt eigene Kraftwerkskapazitäten; WEC Infrastructure betreibt erneuerbare Anlagen von South Dakota bis Texas. Mit 48 Mrd. $ Assets und rund 7.000 Mitarbeitern gehört WEC zum S&P 500 und rangiert unter den führenden US-Versorgern.

Letzter Quartalsbericht

Zusammenfassung des Quartalsberichts von WEC Energy Group für das am 31. März 2025 endende Quartal:

Zusammenfassung des Quartalsberichts Q1/2025 – WEC Energy Group, Inc.

Finanzkennzahlen (Q1 2025 vs. Q1 2024):

- Umsatz: $3,15 Mrd. (↑ $469 Mio.)

- Nettoergebnis: $725,5 Mio. (↑ $102,9 Mio.)

- EPS (verwässert): $2,27 (↑ $0,30)

- Operativer Cashflow: $1,16 Mrd. (↑ $299 Mio.)

Segmententwicklung:

- Wisconsin: Nettoergebnis $359,9 Mio. (↑ $93,5 Mio.) – Steigerung durch neue Tarife, höhere Nachfrage, kalte Wintertemperaturen.

- Illinois: Nettoergebnis $178,1 Mio. (↓ $9,4 Mio.) – Belastung durch höhere Aufwendungen und rückläufige Sondereffekte.

- Andere Bundesstaaten: Nettoergebnis $43,1 Mio. (↑ $4,5 Mio.) – getrieben durch Tarifanpassungen und kälteres Wetter.

- Nicht-reguliertes Energiegeschäft: Nettoergebnis $108,8 Mio. (↑ $14,5 Mio.) – v.a. durch höhere Production Tax Credits (PTCs).

- Stromübertragung (ATC): Nettoergebnis $36,9 Mio. (↑ $6,8 Mio.)

Investitionen & Akquisitionen:

- Investitionen i.H.v. $1,1 Mrd., darunter $406,1 Mio. für den Erwerb des 250-MW-Solarparks Hardin III (Ohio).

- Ausbau der Erneuerbaren mit Fokus auf Solar, Wind und Batteriespeicher – 2025–2029 sind $9,1 Mrd. für erneuerbare Projekte geplant.

Bilanzkennzahlen (31. März 2025):

- Gesamtvermögen: $48,2 Mrd.

- Langfristige Schulden: $16,2 Mrd.

- Liquide Mittel: $82,2 Mio.

- Free Cashflow gestützt durch operativen Überschuss.

- Forward P/E: nicht direkt ausgewiesen, aber Gewinnwachstum und Ergebnis bestätigen robustes Geschäftsmodell.

Regulatorische Entwicklungen:

- Einführung neuer „Very Large Customer“ (VLC) und „Bespoke Resources“-Tarife in Wisconsin beantragt.

- In Illinois fortgesetzte Auseinandersetzungen mit der ICC zu Kostenanerkennung und Infrastrukturersatzprogrammen.

- Neue Pilotprogramme für Elektrofahrzeug-Infrastruktur und Biogas (RNG).

Ausblick:

- WEC erwartet für 2025 eine effektive Steuerquote zwischen 6,5 % und 7,5 %.

- Weitere Stilllegung von Kohlekraftwerken geplant, vollständiger Kohleausstieg bis 2032 angestrebt.

- Ziel: 60 % CO₂-Reduktion bis 2025, 80 % bis 2030, Netto-Null bis 2050.

- Dividende

- Chart

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.