US-Märkte Mitte Februar 2026: Rekord-Dow trifft KI-Schock im Software-Sektor – und die Fed bleibt der Unsicherheitsfaktor

1) Executive Summary: Was diese Woche wirklich erzählt

Die Handelswoche bis Freitag, 13. Februar 2026 war kein „risk-on vs. risk-off“-Standardmuster, sondern eine neuartige Spaltung innerhalb der Gewinnerlogik:

- Der Dow wirkt wie ein Zufluchtsort und markiert Nähe zu historischen Marken,

- der Nasdaq liefert zugleich ein Warnsignal – nicht primär wegen Konjunktur, sondern wegen eines Bewertungs- und Geschäftsmodell-Schocks im Software-Segment.

Die Indizes spiegeln das in Zahlen: Am Freitag schloss der Dow leicht im Plus (49.500), der S&P 500 nahezu unverändert (6.836), der Nasdaq im Minus (22.546). Auf Wochensicht verloren S&P 500 (-1,4 %), Dow (-1,2 %) und Nasdaq (-2,1 %).

Kernthese: Nicht „die Wirtschaft kippt“ war der Treiber, sondern eine harte Rotation, ausgelöst durch die Frage: Welche Teile von Tech werden durch KI reicher – und welche werden durch KI austauschbar?

2) Marktgeschehen: Rotation statt breiter Trend – und warum das wichtig ist

2.1 Die Rotation hat einen „neuen“ Charakter

Rotationen gab es oft: Growth zu Value, Large zu Small, Defensiv zu Zyklisch. Die Besonderheit diesmal: innerhalb von Technologie trennt der Markt aggressiv zwischen

- KI-Hardware & Infrastruktur (Chip- und Netzwerkinfrastruktur, Rechenzentren) als Profiteure, und

- Software/SaaS als potenziell Disruptierte.

Das erklärt, warum die großen Indizes „unentschlossen“ wirken: Ein Teil des Marktes steigt (Value, Small/Mid, Utilities/Real Estate), während ein anderer Teil fällt (Software, Teile der Big-Tech-Narrative).

2.2 Was die Index-Mischung verschleiert

Der S&P 500 blieb am Freitag quasi flach, aber das ist eine statistische Beruhigungspille: Breite und Stilfaktoren verschieben sich. Parallel notieren Nebenwerte (Russell 2000) relativ stärker.

Analytische Einordnung: Wenn Small/Mid-Caps steigen, während Tech fällt, ist das nicht automatisch „gesund“. Es kann auch heißen: Investoren flüchten aus der teuersten Story (SaaS/AI-Anwendung) in greifbarere Cashflow-Profile. Das ist eher „Risikoumschichtung“ als „Risikofreude“.

3) Chronologie der Woche: Von „Soft Landing“ zu „Fed bleibt Hawkish“ zu „CPI beruhigt“

Die Abfolge ist zentral, weil sie zeigt, wie fragil das Narrativ ist:

- Wochenauftakt: Dow stark, Tech nur kurzfristig stabilisiert; KI-Infrastruktur-Hoffnungen (z.B. Oracle-Upgrade) stehen gegen frühe Schwäche in SaaS.

- Retail Sales enttäuschen: Konsumsorgen nehmen zu; Renditen sinken zunächst, Zinssenkungshoffnungen flammen wieder auf.

- Arbeitsmarkt-Schock: 130k Jobs statt ~70k erwartet, Quote sinkt; Renditen springen, Zinssenkungen werden nach hinten geschoben (Juli statt März/Juni im Marktgefühl).

- Tech-Selloff: Auslöser über Unternehmensausblick (u.a. Cisco), der die Angst befeuert, KI-Investitionen seien nicht nachhaltig bzw. Softwarebudgets stünden vor einem Strukturbruch.

- Freitag/CPI: Inflation niedriger als erwartet (Headline 2,4 %, Core 2,5 %), dämpft den Renditeschock, kann die Software-Verluste aber nicht reparieren.

Schluss aus der Chronologie: Makro wirkt „okay“ – aber Mikro/Struktur in Tech wirkt „gefährlich“. Und beides greift ineinander über die Fed.

4) Makro & Fed: „Mixed Bag“ – und warum die Markterzählung wackelt

4.1 CPI bullisch – aber kein Freifahrtschein

Die CPI-Überraschung nach unten wirkt kurzfristig wie Entwarnung. Sie hält Zinssenkungen grundsätzlich im Spiel.

Kritischer Punkt: Ein niedriger CPI löst nicht automatisch das Bewertungsproblem bei Software. Denn dort ist der Treiber nicht nur Diskontierung (Zinsen), sondern die Frage nach künftiger Preissetzungsmacht.

4.2 Arbeitsmarkt robust – aber mit Qualitätsthema

Zwei Drittel der neu geschaffenen Jobs sollen aus Gesundheits- und Sozialwesen stammen.

Analytische Konsequenz: Das ist stabilisierend für Beschäftigung, aber weniger „zyklisch wachstumsstark“ als Tech/Industrie-getriebene Jobdynamik. Für die Fed heißt das: zu stark, um schnell zu lockern – aber nicht zwingend ein Boom-Signal.

4.3 Konsum & Kredit: Der unterschätzte Sprengsatz

Retail Sales flach statt +0,4 % erwartet. Gleichzeitig Rekordverschuldung und steigende Zahlungsrückstände, besonders bei Auto- und Kreditkartenkrediten.

Kritik an der Marktsicht: Viele Marktteilnehmer behandeln das als „Nebenkriegsschauplatz“ gegenüber CPI/Jobs. Das ist riskant. Wenn Kreditqualität kippt, wird die Rotation schnell zur Gewinnrezessions-Debatte – dann hilft ein guter CPI nur begrenzt.

5) Das Hauptthema: „SaaS-pocalypse“ – Substanz oder Übertreibung?

5.1 Warum der Software-Selloff mehr ist als Sentiment

Die Berichte beschreiben einen starken Abverkauf im Software-Komplex (IGV deutlich schwach) und narrative Zuspitzung („Winter is Coming“).

Der Markt bewertet plötzlich drei Risiken gleichzeitig:

- Disruption: KI-Agenten automatisieren Workflows, reduzieren Bedarf an klassischen Lizenzen/Seats.

- Budgetdruck: Unternehmen verlagern IT-Budgets von SaaS zu CapEx/Opex für KI-Infrastruktur.

- Multiple-Kompression: Hohe Bewertungsmultiples sind verwundbar, wenn Wachstum und Margen unsicher werden.

5.2 Gegenargument: KI kann Software auch „tiefer“ verankern

Hier ist der Markt möglicherweise zu binär. KI kann SaaS nicht nur ersetzen, sondern auch:

- Upsell (neue Funktionen, höhere Preise),

- Lock-in (Daten/Workflows),

- Produktivität (höhere Kundennutzung).

Warum das Gegenargument aktuell schwach bleibt: Weil viele SaaS-Modelle historisch über „Seat Expansion“ monetarisiert haben. Wenn KI die Zahl der Seats reduziert, müssen Anbieter rasch auf wertbasierte Preismodelle umstellen – das ist möglich, aber operativ riskant und zeitaufwendig. Genau diese Übergangsunsicherheit preist der Markt brutal ein.

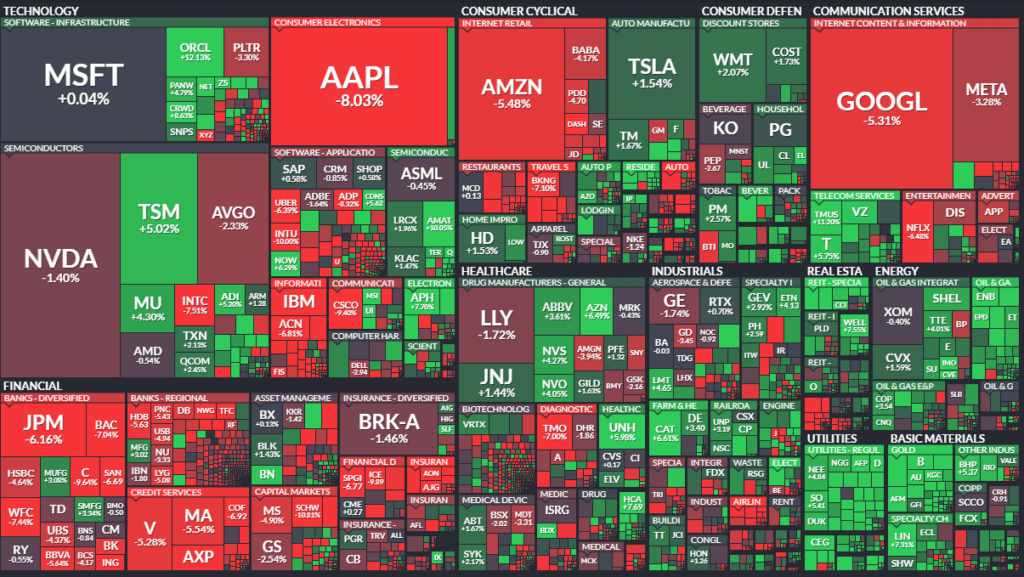

6) Gewinner/Verlierer: Die neue Landkarte der „KI-Ökonomie“

Gewinner: Infrastruktur, Rechenzentren, ausgewählte Hardware

Starke Impulse bei KI-Infrastrukturwerten (z.B. Applied Materials nach Zahlen), Rechenzentren/REITs mit klarer Divergenz zugunsten „physischer“ Infrastruktur.

Deutung: Der Markt sagt: KI ist real – aber der sichere Hebel liegt dort, wo Kapazität gebaut und verkauft wird.

Verlierer: Software, Teile der Finanzwerte, Medien

Software (Adobe, Salesforce etc.) unter Druck durch Disruptionsangst. Finanzwerte schwach (KI-Konkurrenznarrative, Konsum-/Regulierungssorgen). Medien verunsichert durch KI-generierte Inhalte.

Kritischer Zusatz: Bei Banken/Finanzwerten ist das KI-Narrativ vermutlich nicht die ganze Wahrheit. Dort mischen sich mehrere Faktoren (Kreditqualität, Zinskurve, Regulierung). Der KI-Frame kann hier auch als „Erzähl-Abkürzung“ dienen.

7) Politik & Geopolitik: Die unterschwelligen Stressoren

Zwei politische/geopolitische Linien sind im Material angelegt:

- Berichte über chinesischen Druck, US-Treasuries zu reduzieren, als Stimmungsfaktor am Anleihemarkt.

- US-interne Handelspolitik/Juristik: potenziell relevante Supreme-Court-Entscheidung zu Zöllen in der Folgewoche.

Warum das zählt: Sobald Zölle/Handelspolitik wieder dominieren, ist die CPI-Entspannung fragil (Importpreise), und die Fed bekommt ein neues Dilemma: Wachstum stützen vs. Preisdruck tolerieren.

8) Ausblick: Drei Szenarien für die nächste Phase

Szenario A – „Soft Landing mit Strukturrotation“ (mild bullish)

Inflation bleibt moderat, Fed lockert später, aber kontrolliert. KI-Infrastruktur bleibt stark; Software stabilisiert sich nach Bewertungsbereinigung und Preismodell-Anpassung.

Marktbild: Dow/Value hält, Nasdaq fängt sich, Volatilität sinkt.

Szenario B – „Konsum/Kredit kippt zuerst“ (bearish)

Retail-Schwäche plus steigende Delinquencies schlagen in Gewinnwarnungen durch (Einzelhandel, Finanzwerte, zyklische Konsumtitel). Dann wird aus Rotation schnell Risikoabbau.

Marktbild: Breiter Rückgang, selbst defensive Sektoren halten nur relativ.

Szenario C – „Politikschock via Zölle/Geopolitik“ (tail risk)

Zoll-/Handelsentscheidungen oder Treasury-Spannungen treiben Renditen oder Inflationserwartungen. Fed bleibt restriktiver, Bewertungsdruck steigt erneut.

Marktbild: Tech bleibt verwundbar, Dollar-/Renditebewegungen dominieren.

9) Was kommende Woche wirklich marktbewegend machen kann

Die Agenda ist voll: US-Märkte Montag geschlossen (Presidents’ Day), dann u.a. FOMC-Protokolle, BIP/PCE/PMIs sowie wichtige Unternehmenszahlen (u.a. Walmart).

Die drei Watchpoints, die über „Noise“ vs. „Trend“ entscheiden:

- PCE statt CPI: bestätigt er die Disinflation?

- PMIs/Guidance: zeigen sie eine realwirtschaftliche Abkühlung oder nur Sektorverschiebung?

- Unternehmensausblicke zu KI-Budgets: Werden KI-Ausgaben als produktivitätssteigernd oder als Margenfresser gesehen?

Fazit: Rekorde sind möglich – aber sie sind nicht gleich Gesundheit

Die Woche zeigt einen Markt, der an der Oberfläche stabil wirkt (Dow nahe Rekordzone, CPI beruhigt), aber darunter zwei fundamentale Bruchlinien trägt:

- Fed-Timing bleibt unklar, weil Inflation fällt, der Arbeitsmarkt aber nicht „abkühlt“.

- KI verschiebt Wertschöpfungsketten – wahrscheinlich dauerhaft. Gewinner sind vorerst Infrastruktur und „Picks-and-Shovels“, Verlierer sind Geschäftsmodelle, die ihre Monetarisierung neu erfinden müssen.

Wenn man die Woche in einem Satz zuspitzt:

Nicht die Frage „Rezession oder nicht?“ treibt die Kurse, sondern „Welche Cashflows überleben die KI-Ära – und zu welchem Preis?“

Marktbreite.

1. Daten (Wochenbasis)

NYSE

- Gewinner (Advances): 1.558

- Verlierer (Declines): 1.262

- Neue Hochs: 653

- Neue Tiefs: 174

- Up-Volumen: 15.154.262.361

- Down-Volumen: 14.854.929.348

NASDAQ

- Gewinner: 2.108

- Verlierer: 2.972

- Neue Hochs: 675

- Neue Tiefs: 590

- Up-Volumen: 22.766.084.777

- Down-Volumen: 20.325.751.760

NYSE American

- Gewinner: 155

- Verlierer: 141

- Neue Hochs: 24

- Neue Tiefs: 30

- Up-Volumen: 2.013.684.463

- Down-Volumen: 1.589.194.126

NYSE Arca

- Gewinner: 1.444

- Verlierer: 1.102

- Neue Hochs: 981

- Neue Tiefs: 89

- Up-Volumen: 8.413.138.265

- Down-Volumen: 8.340.136.183

2. Berechnete Marktbreite-Kennzahlen

Übersichtstabelle (Infobox)

| Markt | A/D‑Ratio | High/Low | TRIN | Interpretation |

|---|---|---|---|---|

| NYSE | 1,23 | 3,75 | ≈ 1,21 | Steigende Titelzahl, aber Volumen bestätigt Anstieg nur schwach → leicht negativ |

| NASDAQ | 0,71 | 1,14 | ≈ 0,63 | Mehr Verlierer, aber Kaufvolumen dominiert → kurzfristig bullische Gegenbewegung |

| NYSE American | 1,10 | 0,80 | ≈ 0,87 | Gemischtes Bild, leicht positiv |

| NYSE Arca | 1,31 | 11,02 | ≈ 1,30 | Sehr viele Hochs, aber Volumenstruktur defensiv → Überhitzungs-/Konsolidierungsrisiko |

3. Gesamtbild der Marktbreite

Gewinner vs. Verlierer

- Breite insgesamt gemischt.

- Klassische Large-Cap-NYSE: moderat positiv.

- NASDAQ klar negativ in der Titelzahl → Schwäche im Wachstumssegment.

- ETF-/Arca-Segment dagegen deutlich positiv.

Interpretation:

Der Markt steigt nicht einheitlich. Rotation statt breiter Aufwärtsphase.

Neue Hochs vs. Tiefs

- NYSE und besonders NYSE Arca mit starkem Übergewicht neuer Hochs.

- NASDAQ nahezu ausgeglichen → bestätigt Schwäche dort.

Deutung:

Aufwärtsdynamik konzentriert sich eher auf defensive / ETF-Strukturen als auf Tech-Breite.

TRIN-Analyse

- TRIN > 1 (NYSE, Arca) → Verkaufsdruck im Volumen trotz steigender Titel.

- TRIN < 1 (NASDAQ, American) → Kaufvolumen überwiegt.

Schluss:

→ Volumen bestätigt den Aufwärtstrend nicht klar.

→ Typisch für späte Rally-Phase oder Seitwärts-Topbildung.

4. Marktentwicklung – Synthese

Positiv

- Viele neue Hochs (besonders ETFs).

- Teilweise dominierendes Kaufvolumen.

- Keine breite Kapitulation sichtbar.

Negativ

- NASDAQ-Breite schwach → Risiko für Leitindex.

- TRIN > 1 in wichtigen Segmenten → Distribution möglich.

- Divergenz zwischen Titeln und Volumen.

5. Fazit & Bewertung

Kurzfristig:

→ Seitwärts bis leicht bullisch, aber instabil.

→ Markt zeigt Rotation statt Trendbeschleunigung.

Mittelfristig:

→ Divergenzen sprechen eher für

Konsolidierung oder Rücksetzer

als für nachhaltigen Breakout.

Risikoeinschätzung:

→ Kein Crash-Signal.

→ Aber späte Zyklusphase / Überdehnung wahrscheinlich.

U.S. Stock Indexes

| 5 DAY | ||

| Chg | % Chg | |

| Dow Jones | ||

| Industrial Average | -614,74 | -1,23 |

| Transportation Average | -549,04 | -2,76 |

| Utility Average | 81,93 | 7,52 |

| 65 Composite | -96 | -0,6 |

| Total Stock Market | -910,76 | -1,33 |

| Barron’s 400 | -3,87 | -0,26 |

| S&P | ||

| 500 Index | -96,13 | -1,39 |

| 100 Index | -80,66 | -2,36 |

| MidCap 400 | -23,56 | -0,66 |

| SmallCap 600 | -13,27 | -0,82 |

| SuperComp 1500 | -20,79 | -1,33 |

| Nasdaq Stock Market | ||

| Composite | -484,54 | -2,1 |

| Nasdaq 100 | -343,04 | -1,37 |

| Biotech | -63,12 | -1,06 |

| Other U.S. Indexes | ||

| NYSE Composite | 73,27 | 0,32 |

| Russell 1000 | -50,51 | -1,34 |

| Russell 2000 | -23,64 | -0,89 |

| Russell 3000 | -51,86 | -1,31 |

| PHLX Gold/Silver | 27,85 | 7,11 |

| PHLX Oil Service | 0,82 | 0,89 |

| PHLX Semiconductor | 89,24 | 1,11 |

| CBOE Volatility | 2,84 | 15,99 |

| KBW Bank | -9,74 | -5,53 |

| Value Line (Geometric) | -5,17 | -0,78 |

| Alerian MLP | 158,26 | 88,61 |

Die weltweit wichtigsten Aktienindizes

| Name | Täglich | Woche |

| USA S&P 500 VIX | -1,06 % | 15,99 % |

| Südkorea KOSPI | -0,28 % | 8,21 % |

| Taiwan Taiwan Weighted | 1,61 % | 5,74 % |

| Japan Nikkei 225 | -1,21 % | 4,96 % |

| Türkei BIST 100 | 0,00 % | 4,87 % |

| Vietnam VN 30 | 0,11 % | 3,86 % |

| Indonesien IDX Composite | -0,64 % | 3,49 % |

| Israel TA 35 | -0,49 % | 2,92 % |

| Australien S&P/ASX 200 | -1,39 % | 2,40 % |

| Brasilien Bovespa | -0,69 % | 1,92 % |

| Kanada S&P/TSX | 1,87 % | 1,86 % |

| Belgien BEL 20 | -0,21 % | 1,75 % |

| Russland MOEX Russia Index | 0,39 % | 1,50 % |

| China SZSE Component | -1,28 % | 1,39 % |

| Russland RTSI | 0,38 % | 1,31 % |

| Portugal PSI | -0,30 % | 1,22 % |

| Deutschland TecDAX | 1,30 % | 0,99 % |

| Mexiko S&P/BMV IPC | 0,83 % | 0,95 % |

| Schweiz SMI | 0,71 % | 0,91 % |

| China DJ Shanghai | -1,23 % | 0,85 % |

| Deutschland DAX | 0,25 % | 0,78 % |

| Vereinigtes Königreich FTSE 100 | 0,42 % | 0,74 % |

| Saudi Arabien Tadawul Aktien | 0,75 % | 0,56 % |

| Frankreich CAC 40 | -0,35 % | 0,46 % |

| China Shanghai | -1,26 % | 0,41 % |

| Hongkong Hang Seng | -1,72 % | 0,03 % |

| Schweden OMXS30 | -0,12 % | -0,02 % |

| Niederlande AEX | 0,59 % | -0,15 % |

| Euro-Zone Euro Stoxx 50 | -0,44 % | -0,23 % |

| Deutschland SDAX | 0,89 % | -0,30 % |

| China China A50 | -1,27 % | -0,62 % |

| Österreich ATX | -1,44 % | -0,76 % |

| Indien Nifty 50 | -1,30 % | -0,87 % |

| USA Russell 2000 | 1,19 % | -0,88 % |

| Polen WIG20 | -1,70 % | -0,97 % |

| Italien FTSE MIB | -1,71 % | -0,97 % |

| Indien BSE Sensex | -1,25 % | -1,14 % |

| Deutschland MDAX | 0,60 % | -1,15 % |

| USA Dow Jones | 0,10 % | -1,23 % |

| USA S&P 500 | 0,05 % | -1,39 % |

| Spanien IBEX 35 | -1,25 % | -1,51 % |

| USA Nasdaq | -0,22 % | -2,10 % |

| Ungarn Budapest SE | -2,49 % | -2,36 % |

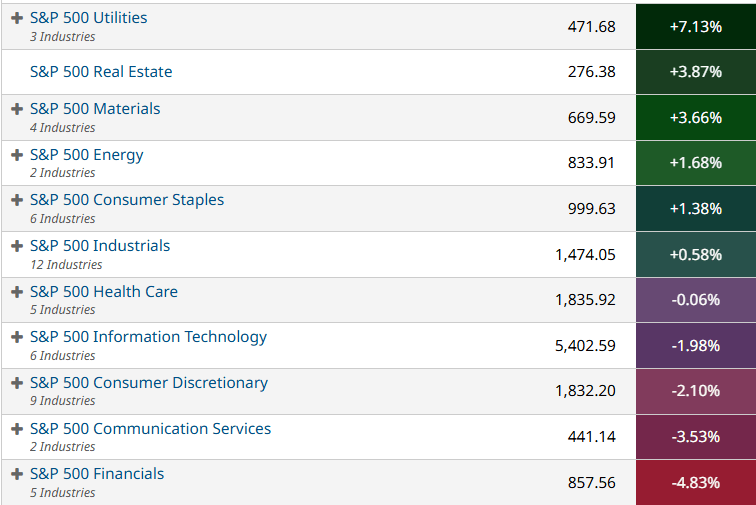

Sektoren

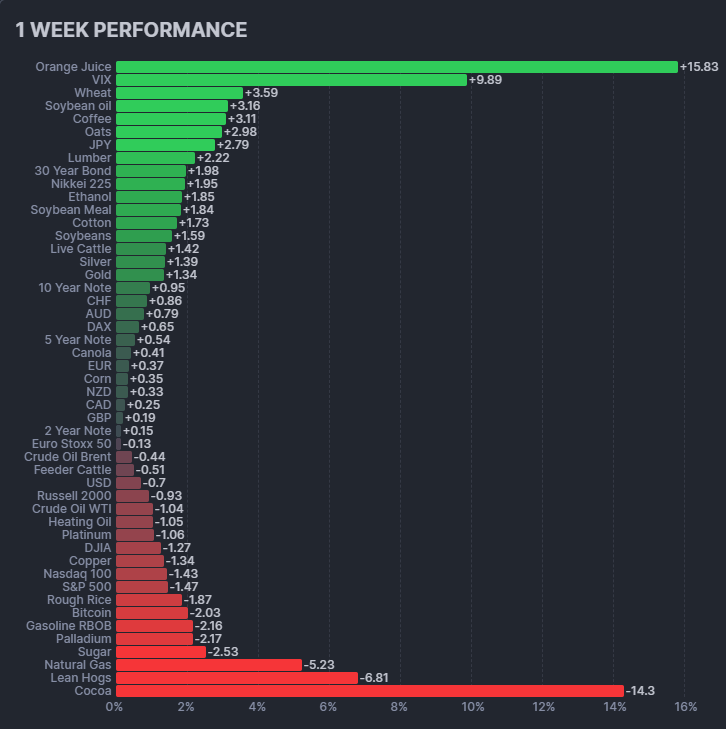

All Stocks — 1 Week-Performance

Futures performance