Markt- und Wirtschaftsbericht: (Woche vom 09. – 13. März 2026)

Das Zeitalter von „BI / AI“

Die globalen Finanzmärkte erlebten eine hochvolatile Handelswoche, die von einer historischen Zäsur geprägt war. Analysten sprechen bereits von einer neuen Marktrealität: „BI / AI“ (Before Iran / After Iran). Der offene militärische Konflikt zwischen den USA/Israel und dem Iran, gepaart mit den disruptiven Kräften der Künstlichen Intelligenz (KI), zwingt Anleger zu einer drastischen Neubewertung von Risiken. Die Märkte verzeichneten die dritte Verlustwoche in Folge.

1. Geopolitik und der historische Energieschock

Der Konflikt im Nahen Osten und die faktische Schließung der Straße von Hormus – dem Nadelöhr für 20 % der weltweiten Rohöllieferungen – haben einen massiven Angebotsschock ausgelöst.

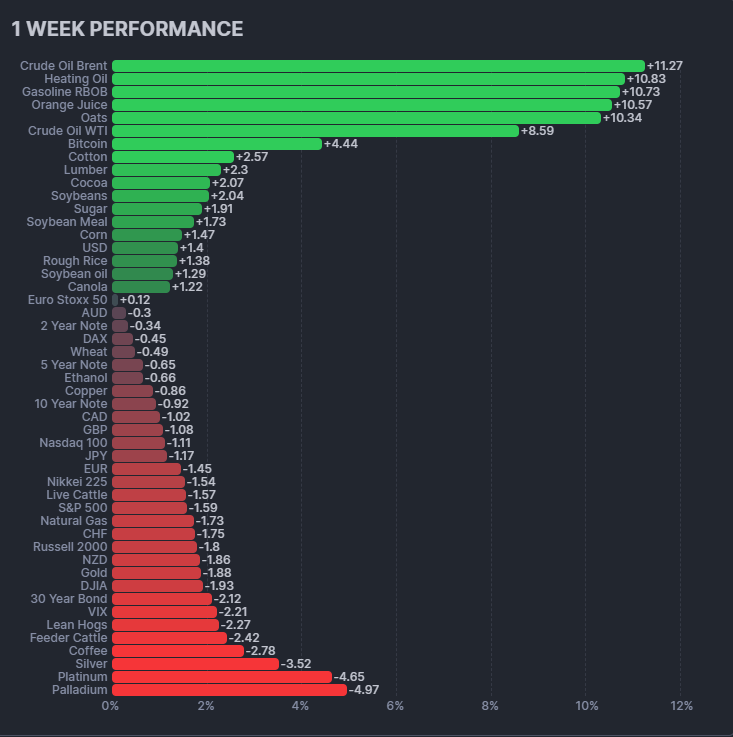

- Ölpreis-Achterbahn: Brent-Rohöl schoss in der Spitze auf fast 120 USD pro Barrel. Verbale Interventionen von US-Präsident Trump (Aussicht auf ein baldiges Konfliktende) ließen den Preis kurzzeitig auf 86 USD abrutschen, bevor erneute Eskalationen ihn zum Wochenschluss bei rund 103,50 USD einpendeln ließen.

- Historische Gegenmaßnahmen: Die IEA gab die beispiellose Menge von 400 Millionen Barrel aus strategischen Reserven frei (davon 172 Mio. aus den USA). Da die Lager im Nahen Osten voll sind, müssen Förderländer wie Saudi-Arabien und die VAE paradoxerweise ihre Produktion drosseln. In den USA wird sogar die Aussetzung des „Jones Act“ geprüft, um Energietransporte zu verbilligen.

2. Makroökonomie: Das Gespenst der Stagflation ist zurück

Die US-Wirtschaftsdaten zeichnen das klassische Bild einer Stagflation (stagnierendes Wachstum bei gleichzeitig hoher Inflation) – im Bericht treffend als „War-flation“ (kriegsbedingte Inflation) bezeichnet.

- Wachstumseinbruch: Das annualisierte US-BIP-Wachstum für Q4/2025 wurde drastisch von 1,4 % auf nur noch 0,7 % halbiert.

- Konsum- und Arbeitsmarkt: Das Konsumklima (University of Michigan) stürzte im Vorabbericht für März auf 55,5 Punkte ab – eine direkte Reaktion auf hohe Benzinpreise. Der Arbeitsmarkt liefert widersprüchliche Signale: Einerseits stabile Erstanträge (213.000) und ein ADP-Stellenaufbau (+63.000), andererseits ein offizieller Stellenverlust von 92.000 im Februar (wetter- und streikbedingt).

- Zins- und Währungsmarkt: Die aktuellen Inflationsdaten (Februar-CPI bei 2,4 %, Januar-PCE bei 2,8 %) spiegeln den jüngsten Ölpreisschock noch nicht einmal wider. Die Rendite 10-jähriger US-Staatsanleihen kletterte auf ca. 4,27 % bis 4,3 %. Der US-Dollar fungiert massiv als sicherer Hafen: Der Dollar-Index (DXY) stieg auf über 100,3 – den höchsten Stand seit Mai 2025.

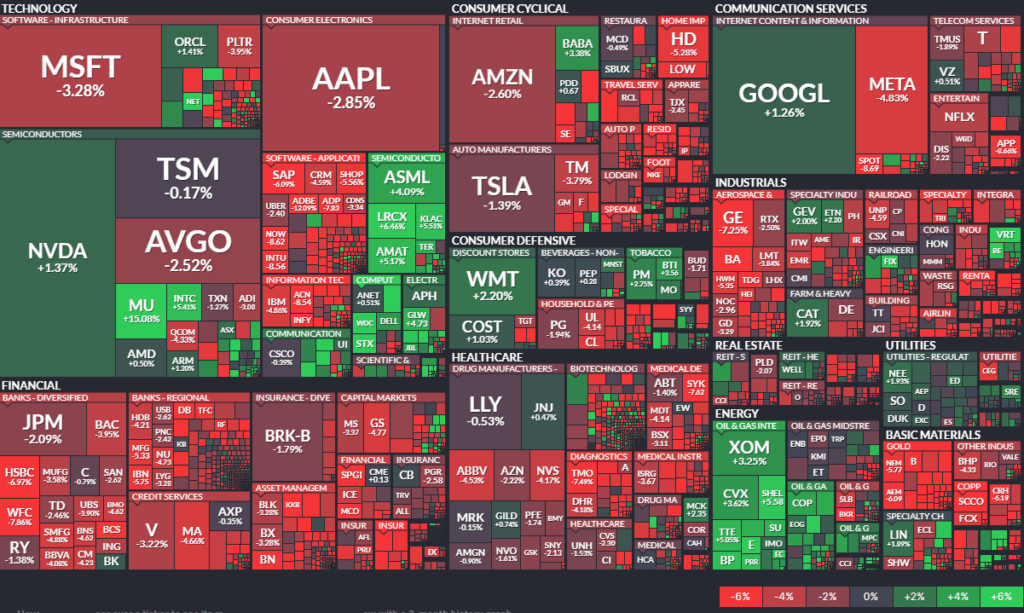

3. Aktienmärkte: KI-Disruption und scharfe Sektor-Rotation

Die US-Indizes gaben auf Wochensicht leicht nach (S&P 500 ‑0.6 % auf ca. 6.632 Punkte; Dow ‑0.3 %; Nasdaq 100 ‑0.7 %). Seit Beginn der Bombardements im Iran hat der S&P 500 jedoch bereits rund 3 % eingebüßt und wichtige charttechnische Unterstützungen (50- und 100-Tage-Linie) durchbrochen.

- Verlierer (Software & Finanzen): Der Software-Sektor wurde abgestraft. Adobe stürzte nach schwachen Prognosen und dem CEO-Rücktritt um 8 % ab. Gleichzeitig wächst die Angst vor „KI-bedingten“ Massenentlassungen, exemplarisch gezeigt am Zahlungsdienstleister Block (40 % Stellenabbau wegen KI-Effizienzsteigerungen). Bei den Finanzwerten sorgte Morgan Stanley für Unruhe, als Auszahlungen aus „Private Credit“-Fonds limitiert wurden – ein Warnsignal für faule Kredite im Schattenbankensektor.

- Gewinner (KI-Infrastruktur & Energie): Der Tech-Sektor spaltete sich. Während Software litt, boomten Halbleiter („Semis“). Starke TSMC-Zahlen beflügelten Nvidia, AMD und Broadcom. Oracle verzeichnete nach exzellenten Zahlen zweistellige Kursgewinne. Defensive Werte, insbesondere aus dem Energiesektor, behaupteten sich angesichts der Stagflations-Sorgen stark.

Am Freitag:

- Der S&P 500 fiel um 40,43 Punkte bzw. 0,6 % auf 6.632,19.

- Der Dow Jones Industrial Average fiel um 119,38 Punkte bzw. 0,3 % auf 46.558,47.

- Der Nasdaq Composite fiel um 206,62 Punkte bzw. 0,9 % auf 22.105,36.

- Der Russell-2000-Index kleinerer Unternehmen fiel um 8,94 Punkte bzw. 0,4 % auf 2.480,05.

Für die Woche:

- Der S&P 500 ist um 107,83 Punkte bzw. 1,6 % gefallen.

- Der Dow ist um 943,08 Punkte oder 2 % gefallen.

- Der Nasdaq ist um 282,32 Punkte oder 1,3 % gefallen.

- Der Russell 2000 ist um 45,25 Punkte oder 1,8 % gefallen.

Für das Jahr:

- Der S&P 500 ist um 213,31 Punkte bzw. 3,1 % gefallen.

- Der Dow ist um 1.504,82 Punkte oder 3,1 % gefallen.

- Der Nasdaq ist um 1.136,63 Punkte oder 4,9 % gefallen.

- Der Russell 2000 ist um 1,86 Punkte oder 0,1 % gefallen.

4. Alternative Assets und internationale Märkte

- Krypto vs. Edelmetalle: Bitcoin profitierte von der Volatilität, überschritt die 70.000-USD-Marke und schloss stark bei rund 71.400 USD. Gold (ca. 5.025 USD/Unze) und Silber konnten ihre Rolle als sichere Häfen überraschenderweise nicht ausspielen, da der extrem starke Dollar und die hohen Anleiherenditen die Preise drückten.

- Internationale Schwäche: Länder ohne eigene Energieversorgung litten extrem. Der japanische Nikkei verlor über 5 % (Japan importiert 90 % seiner Energie aus dem Nahen Osten), während der südkoreanische Kospi von zweistelligen Tagesschwankungen geplagt wurde.

5. Kritische Einordnung und Ausblick

Das Dilemma der Zentralbanken

Die Märkte befinden sich in einem toxischen Umfeld. Die Federal Reserve ist handlungsunfähig: Das auf 0,7 % eingebrochene Wirtschaftswachstum würde dringend Zinssenkungen erfordern, doch der angebotseitige Ölpreisschock („War-flation“) verbietet genau dies. Zinssenkungshoffnungen für 2026 schwinden (teilweise wird erst für 2027 damit gerechnet). Der Markt flüchtet in ein klares Zweiklassen-System: Krisenresistente Energieunternehmen und monopolartige KI-Infrastruktur-Profiteure werden gekauft, alles andere verkauft.

Warnsignal Schattenbanken

Ein kritischer Aspekt, der in der breiten Berichterstattung oft übersehen wird, sind die Nachrichten rund um Morgan Stanley und gedeckelte Abhebungen bei Private Credit-Fonds. Dies ist ein systemisches Rotes Tuch. Die lang anhaltend hohen Zinsen fressen sich in die Bilanzen privater Unternehmen. Wenn in diesem illiquiden Sektor eine Verkaufspanik ausbricht, droht eine Kettenreaktion, die weit gefährlicher sein könnte als die Korrektur von Software-Aktien.

Der “KI-Kapitalismus” zeigt sein wahres Gesicht

Die Entlassungen bei Block markieren einen Wendepunkt in der KI-Narrative: KI ist nicht mehr nur ein abstraktes Hype-Thema zur Umsatzsteigerung, sondern ein konkretes Instrument zur drastischen Kostensenkung durch Personalabbau. Dies wird die Konsumausgaben (wie der Absturz des Konsumklimas bereits andeutet) weiter belasten.

Ausblick auf die kommende Woche

In der kommenden Woche steht ein historischer „Zentralbanken-Marathon“ bevor (Fed, EZB, BoJ, BoE, RBA tagen allesamt). Jedes Wort der Notenbanker zur Stagflationsgefahr wird auf die Goldwaage gelegt. Parallel dazu dürfte die Nvidia GTC-Konferenz mit Jensen Huang entscheiden, ob die einzige verbliebene Stütze des Marktes – der KI-Infrastruktur-Hype – aufrechterhalten werden kann. Solange die Straße von Hormus jedoch blockiert bleibt, lautet die Devise der institutionellen Anleger weiterhin: Cash is King.

Marktbreite

Marktbreite – Übersicht (Weekly Totals)

| Börse | Gewinner (Adv) | Verlierer (Dec) | A/D Ratio | New Highs | New Lows | High/Low Ratio | TRIN |

|---|---|---|---|---|---|---|---|

| NYSE | 617 | 2,214 | 0.28 | 151 | 226 | 0.67 | 0.39 |

| NASDAQ | 1,620 | 3,439 | 0.47 | 226 | 575 | 0.39 | 0.41 |

| NYSE American | 89 | 207 | 0.43 | 15 | 20 | 0.75 | 0.30 |

| NYSE Arca | 452 | 2,100 | 0.22 | 78 | 138 | 0.57 | 0.25 |

Gesamtmarkt (Aggregiert)

| Kennzahl | Wert |

|---|---|

| Gewinner | 2,778 |

| Verlierer | 7,960 |

| Advance/Decline Ratio | 0.35 |

| New Highs | 470 |

| New Lows | 959 |

| High/Low Ratio | 0.49 |

| Advancing Volume | 45.38 Mrd. |

| Declining Volume | 47.61 Mrd. |

| Volume Ratio | 0.95 |

| TRIN (Arms Index) | 0.37 |

Interpretation der Kennzahlen

1. Gewinner vs. Verlierer

Die Marktbreite ist klar negativ.

- nur ~26 % Gewinner

- ~74 % Verlierer

Advance/Decline Ratio:

0.35

Das bedeutet:

fast dreimal so viele fallende Aktien wie steigende.

Besonders schwach:

- NYSE Arca

- NYSE

2. New Highs vs New Lows

| Kennzahl | Bewertung |

|---|---|

| High/Low Ratio | 0.49 |

| Interpretation | doppelt so viele neue Tiefs wie Hochs |

Das zeigt:

- Momentum verschiebt sich nach unten

- Markt befindet sich eher in einer Distributionsphase

Besonders schwach:

- NASDAQ (575 Lows vs 226 Highs)

3. Volumenstruktur

Gesamtvolumen:

- Advancing Volume: 45.38B

- Declining Volume: 47.61B

Das Volumen ist relativ ausgeglichen, obwohl deutlich mehr Aktien fallen.

Interpretation:

- größere Titel werden gekauft

- breiter Markt verkauft

Typisches Muster bei:

- Mega-Cap Dominanz

- später Zyklusphase

4. TRIN (Arms Index)

Gesamtmarkt:

TRIN ≈ 0.37

Interpretation:

| TRIN | Bedeutung |

|---|---|

| >1 | bearisch |

| ≈1 | neutral |

| <1 | bullisch |

| <0.5 | starke Kaufaktivität |

Obwohl die Marktbreite schwach ist, signalisiert der TRIN:

starke Kapitalzuflüsse in Gewinneraktien

Gesamtbild der Marktentwicklung

Struktur

Der Markt zeigt eine klare Divergenz:

| Faktor | Zustand |

|---|---|

| Marktbreite | bearisch |

| Momentum (High/Low) | bearisch |

| Volumenstruktur | selektiv bullisch |

| TRIN | bullisch |

Marktcharakter

Das Muster entspricht typischerweise:

„Narrow leadership market“

Merkmale:

- wenige große Gewinner

- viele schwache Nebenwerte

- Kapital konzentriert sich auf Mega Caps

- Breite des Marktes erodiert

Fazit

Der Markt zeigt eine fragile Struktur.

Negativ

- stark negative Marktbreite

- doppelt so viele neue Tiefs

- schwacher Gesamtmarkt unter der Oberfläche

Positiv

- TRIN signalisiert aggressives Kaufen in einzelnen Gewinnern

- institutionelles Kapital konzentriert sich auf große Titel

Bewertung

Kurzfristig

leicht bullisch bis neutral

Grund:

- TRIN deutlich < 1

- Kapitalzuflüsse in Gewinner

Mittelfristig

Vorsicht

Die Kombination aus

- schwacher Marktbreite

- vielen neuen Tiefs

ist häufig ein Frühwarnsignal für eine Marktrotation oder Korrektur.

Kurzform

- Breite: klar negativ

- Volumen: konzentriert auf Gewinner

- TRIN: bullisch

- Marktstruktur: enge Leadership / fragile Rally

U.S. Stock Indexes

| 5 DAY | ||

| Chg | % Chg | |

| Dow Jones | ||

| Industrial Average | -943,08 | -1,99 |

| Transportation Average | -729,48 | -3,95 |

| Utility Average | 12,36 | 1,06 |

| 65 Composite | -313,27 | -2,06 |

| Total Stock Market | -1101,7 | -1,65 |

| Barron’s 400 | -30,39 | -2,1 |

| S&P | ||

| 500 Index | -107,83 | -1,6 |

| 100 Index | -54,53 | -1,65 |

| MidCap 400 | -69,36 | -2,03 |

| SmallCap 600 | -34,21 | -2,25 |

| SuperComp 1500 | -24,8 | -1,64 |

| Nasdaq Stock Market | ||

| Composite | -282,32 | -1,26 |

| Nasdaq 100 | -262,28 | -1,06 |

| Biotech | -72,89 | -1,26 |

| Other U.S. Indexes | ||

| NYSE Composite | -467,13 | -2,07 |

| Russell 1000 | -62,16 | -1,69 |

| Russell 2000 | -45,25 | -1,79 |

| Russell 3000 | -64,92 | -1,69 |

| PHLX Gold/Silver | -29,45 | -7,12 |

| PHLX Oil Service | -2,11 | -2,29 |

| PHLX Semiconductor | 131,9 | 1,76 |

| CBOE Volatility | -2,3 | -7,8 |

| KBW Bank | -6,4 | -4,17 |

| Value Line (Geometric) | -18,49 | -2,92 |

| Alerian MLP | 164,18 | 91,93 |

Die weltweit wichtigsten Aktienindizes

| Name | Woche |

| Türkei BIST 100 | 2,35 % |

| Portugal PSI | 2,21 % |

| Niederlande AEX | 2,17 % |

| Saudi Arabien Tadawul Aktien | 1,09 % |

| China China A50 | 0,98 % |

| China SZSE Component | 0,76 % |

| Russland MOEX Russia Index | 0,62 % |

| Polen WIG20 | 0,37 % |

| Italien FTSE MIB | 0,37 % |

| Euro-Zone Euro Stoxx 50 | -0,04 % |

| Taiwan Taiwan Weighted | -0,05 % |

| Spanien IBEX 35 | -0,09 % |

| Ungarn Budapest SE | -0,11 % |

| Vereinigtes Königreich FTSE 100 | -0,23 % |

| Deutschland DAX | -0,61 % |

| Schweden OMXS30 | -0,65 % |

| China Shanghai | -0,70 % |

| Russland RTSI | -0,73 % |

| China DJ Shanghai | -0,89 % |

| Deutschland TecDAX | -0,92 % |

| Brasilien Bovespa | -0,95 % |

| Frankreich CAC 40 | -1,03 % |

| Hongkong Hang Seng | -1,13 % |

| USA Nasdaq | -1,26 % |

| USA S&P 500 | -1,60 % |

| Kanada S&P/TSX | -1,64 % |

| Belgien BEL 20 | -1,65 % |

| Südkorea KOSPI | -1,75 % |

| USA Russell 2000 | -1,79 % |

| USA Dow Jones | -1,99 % |

| Schweiz SMI | -2,11 % |

| Deutschland MDAX | -2,25 % |

| Mexiko S&P/BMV IPC | -2,47 % |

| Österreich ATX | -2,60 % |

| Deutschland SDAX | -2,60 % |

| Australien S&P/ASX 200 | -2,64 % |

| Vietnam VN 30 | -2,66 % |

| Japan Nikkei 225 | -3,24 % |

| Israel TA 35 | -4,11 % |

| Indien Nifty 50 | -5,31 % |

| Indien BSE Sensex | -5,52 % |

| Indonesien IDX Composite | -5,91 % |

| USA S&P 500 VIX | -7,80 % |

Sektoren

All Stocks — 1 Week-Performance

Futures performance