Im Zangengriff von Krieg und Zinsen: Das Stagflations-Gespenst kehrt an die Märkte zurück

Eine dramatische Eskalation im Nahen Osten, explodierende Energiepreise und eine unnachgiebige US-Notenbank haben die globalen Finanzmärkte in einen „perfekten Sturm“ getrieben. Das Narrativ der sanften Landung ist vorerst passé – Investoren fürchten zunehmend eine toxische Mischung aus stagnierendem Wachstum und hartnäckiger Inflation.

Am Freitag:

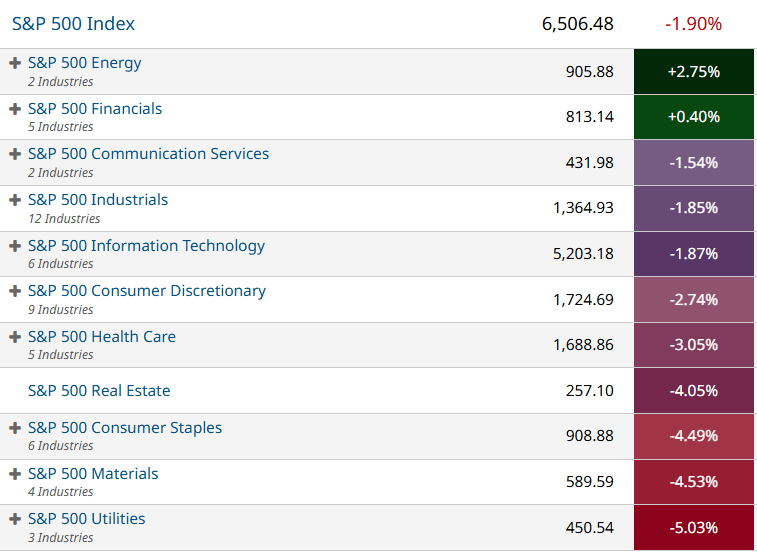

- Der S&P 500 fiel um 100,01 Punkte bzw. 1,5 % auf 6.506,48.

- Der Dow Jones Industrial Average fiel um 443,96 Punkte bzw. 1 % auf 45.577,47.

- Der Nasdaq Composite fiel um 443,08 Punkte bzw. 2 % auf 21.647,61.

- Der Russell 2000-Index kleinerer Unternehmen fiel um 56,26 Punkte bzw. 2,3 % auf 2.438,45.

Für die Woche:

- Der S&P 500 ist um 125,71 Punkte bzw. 1,9 % gefallen.

- Der Dow ist um 981 Punkte bzw. 2,1 % gefallen.

- Der Nasdaq ist um 457,75 Punkte oder 2,1 % gefallen.

- Der Russell 2000 ist um 41,60 Punkte oder 1,7 % gefallen.

Für das Jahr:

- Der S&P 500 ist um 339,02 Punkte oder 5 % gefallen.

- Der Dow ist um 2.485,82 Punkte oder 5,2 % gefallen.

- Der Nasdaq ist um 1.594,38 Punkte oder 6,9 % gefallen.

- Der Russell 2000 ist um 43,46 Punkte oder 1,8 % gefallen.

Die Handelswoche vom 16. bis 20. März 2026 markiert einen drastischen Stimmungsumschwung an den globalen Börsen. Aus Nervosität ist offene Risikoaversion (“Risk-Off”) geworden. Angetrieben von zwei maßgeblichen Faktoren – einem veritablen geopolitischen Angebotsschock und einer hawkischen Zinspolitik – rutschten die großen Leitindizes offiziell in Korrektur-Territorium.

Der geopolitische Katalysator: Energie-Infrastruktur im Fadenkreuz

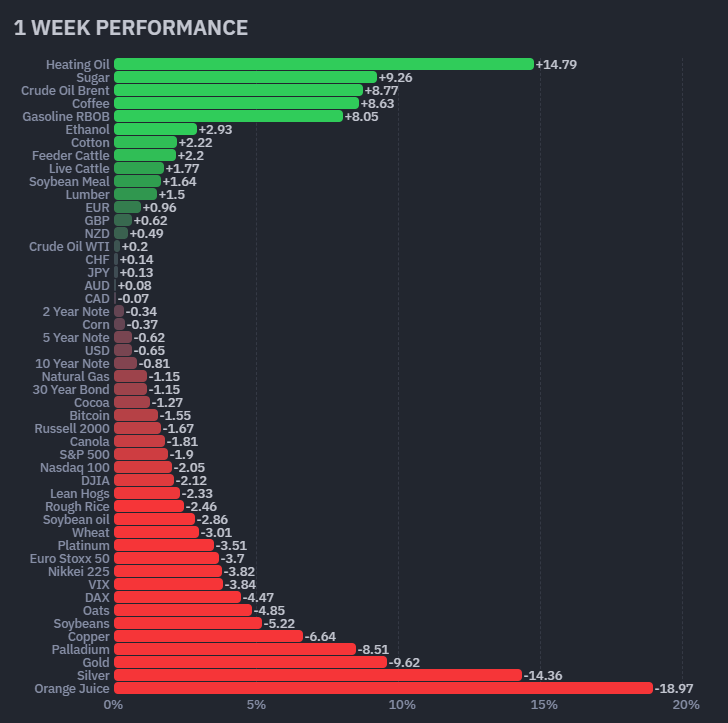

Das bestimmende Thema der Woche war die massive Ausweitung des Krieges mit dem Iran. Die Kampfhandlungen haben längst die Ebene punktueller Scharmützel verlassen und zielen nun direkt auf die globalen Energienerven: Angriffe auf Irans Ölexport-Knotenpunkt Kharg Island, Raffinerien in Kuwait, saudische Anlagen sowie Katars größtes Gasfeld schickten Schockwellen durch die Rohstoffmärkte.

Die unmittelbare Folge war eine Preisexplosion: Brent-Rohöl sprang um 7 % nach oben, testete die Marke von 120 US-Dollar und baute sein Jahresplus auf atemberaubende 83 % aus. Europäisches Erdgas (Dutch TTF) verteuerte sich um 18 %, befeuert durch drohende LNG-Lieferausfälle aus Katar.

Die US-Regierung unter Präsident Trump reagierte hastig mit der Aussetzung des „Jones Act“, um inländische Öltransporte zu verbilligen, und dem Aufbau einer internationalen Koalition zum Geleitschutz von Tankern in der Straße von Hormus. Zusätzliche Berichte über eine mögliche Entsendung tausender US-Soldaten in die Region ließen die Unsicherheit jedoch weiter ansteigen.

Die Makro-Zwickmühle: Klebrige Inflation trifft auf unnachgiebige Notenbanken

Dieser exogene Energieschock trifft die US-Wirtschaft zur Unzeit. Die Erzeugerpreise (PPI) für Februar fielen mit einem Anstieg von 3,4 % zum Vorjahresmonat (Kernrate: 3,9 %; +0,7 % zum Vormonat) drastisch heißer aus als erwartet. Das zeigt: Die Inflation hatte bereits vor der aktuellen Nahost-Eskalation wieder an Fahrt aufgenommen. Gleichzeitig signalisieren historisch niedrige Erstanträge auf Arbeitslosenhilfe (205.000) einen robusten Arbeitsmarkt (“Low Hire / Low Fire”).

Für die Federal Reserve ist dies ein Albtraum-Szenario. Wie erwartet hielt die Fed den Leitzins bei 3,50 % bis 3,75 %, doch der Ausblick fiel restriktiv aus. Die US-Notenbank hob ihre Inflationsprognosen an und signalisierte für 2026 nur noch eine einzige Zinssenkung. Die Märkte reagierten prompt und drastisch: Mittlerweile wird eine 60-prozentige Wahrscheinlichkeit eingepreist, dass die Zinsen bis Dezember auf dem aktuellen Niveau bleiben. Vereinzelt werden sogar erneute Zinserhöhungen diskutiert. Auch die Europäische Zentralbank (EZB) und die Bank of England (BoE) ließen die Zinsen unverändert und äußerten tiefe Inflationssorgen.

Als Konsequenz schossen die Anleiherenditen weltweit nach oben. Die Rendite der 10-jährigen US-Staatsanleihen kletterte auf 4,37 % – den höchsten Stand seit Juli 2025.

Flucht aus Tech, Run auf Cash: Turbulenzen an den Aktienmärkten

Die extrem steigenden Renditen entzogen den Aktienmärkten Liquidität. Der S&P 500 verbuchte den vierten Wochenverlust in Folge (minus 2 %), rutschte am Freitag auf ein 6‑Monats-Tief und durchbrach die psychologisch wichtige 200-Tage-Linie.

Auf Sektorebene fand eine brutale Rotation statt:

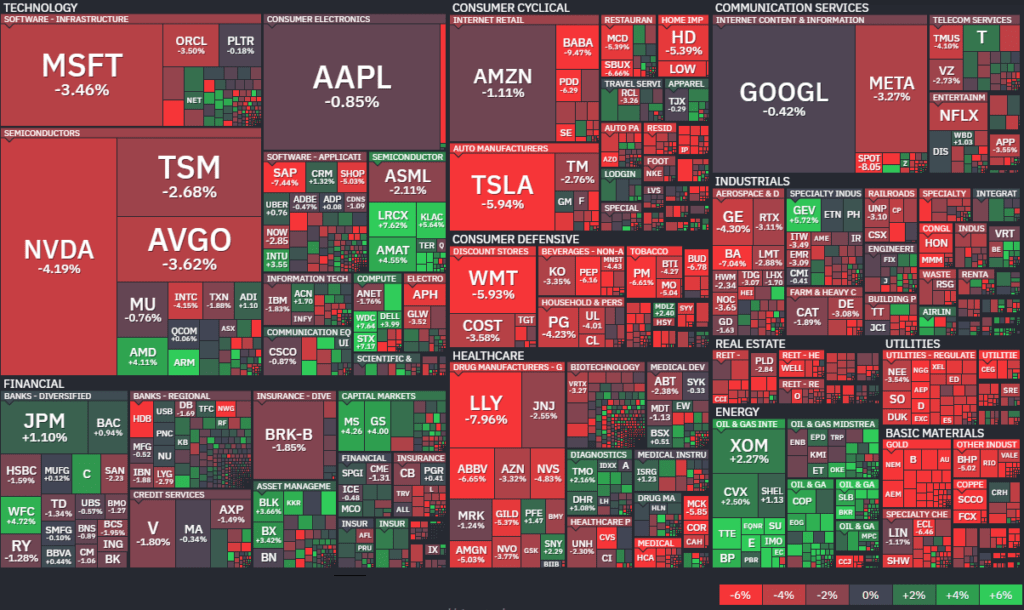

- Die Verlierer: Zinssensitive Branchen (Immobilien, Versorger) sowie der Tech-Sektor (NYSE FANG+ minus 3 %) gaben stark nach. Blue-Chips wie Apple fielen auf das tiefste Niveau seit Januar 2026. Meta sorgte zudem mit Plänen für Aufsehen, dank KI-Effizienzgewinnen 20 % der Belegschaft abzubauen. Ein unternehmensspezifisches Desaster erlebte Supermicro: Die Aktie stürzte um 33 % ab, nachdem der CEO wegen des illegalen Schmuggels von Nvidia-Chips nach China angeklagt wurde.

- Die Gewinner: Der US-Energiesektor baute sein Jahresplus auf über 30 % aus; Chevron markierte ein neues Allzeithoch jenseits der 200-Dollar-Marke. Auch FedEx brillierte mit exzellenten Quartalszahlen (+10 %). Der Finanzsektor profitierte von Hoffnungen auf gelockerte Kapitalanforderungen.

- Die Anomalie: Edelmetalle versagten überraschend als sicherer Hafen. Gold brach um 10 % ein, Silber um 15 %. Analysten erklären dies mit einem „Run auf Liquidität“ – Investoren liquidierten Bestände, um in Anbetracht fallender Kurse und massiv steigender Zinsen an Bargeld zu kommen (Cash is King). Auch Bitcoin fiel wieder unter die Marke von 70.000 US-Dollar.

International zeigten sich die europäischen Märkte extrem verwundbar (-3 % bis ‑5 %), da die explodierenden Gaspreise die Industrie stark belasten. Einzig Südkorea (+5 %) glänzte dank durchgreifender Marktreformen und eines starken heimischen Tech-Sektors.

Kritische Einordnung und Ausblick

Die Finanzmärkte befinden sich an einem gefährlichen Wendepunkt. Das Stagflations-Gespenst der 1970er Jahre – ein stagnierendes Wachstum bei gleichzeitig hoher Inflation durch Energieschocks – schickt sichtbare Vorboten. Die Fed sitzt in der Falle: Zinssenkungen zur Stützung der Wirtschaft (etwa für den mit 17,6 % einbrechenden Neubau-Immobilienmarkt) verbieten sich aufgrund der Preisrisiken.

In der kommenden Woche werden vor allem die Einkaufsmanagerindizes (Flash PMIs) für März erste harte Daten darüber liefern, wie stark der geopolitische Konflikt die globale Realwirtschaft bereits getroffen hat. Flankiert von zahlreichen Auftritten von Fed-Mitgliedern, die nach dem Ende ihrer Schweigefrist an die Mikrofone zurückkehren, dürfte die Volatilität hoch bleiben. Solange jedoch keine diplomatische Lösung im Nahen Osten in Sicht ist und der Ölmarkt als Geisel des Krieges fungiert, bleiben Aktien – mit Ausnahme von Energie- und Rüstungswerten – fundamental stark unter Druck.

Marktbreite

Marktdaten

| Börse | Issues | Gewinner (Adv) | Verlierer (Dec) | Unver. | New Highs | New Lows | Adv Vol | Dec Vol | Total Vol |

|---|---|---|---|---|---|---|---|---|---|

| NYSE | 2,854 | 776 | 2,044 | 34 | 155 | 291 | 12,982,821,995 | 18,155,872,664 | 31,514,397,946 |

| NASDAQ | 5,205 | 1,463 | 3,604 | 138 | 194 | 716 | 21,041,278,138 | 24,860,857,117 | 46,330,562,891 |

| NYSE American | 304 | 81 | 214 | 9 | 17 | 36 | 2,270,073,962 | 2,296,833,804 | 4,604,767,004 |

| NYSE ARCA | 2,557 | 369 | 2,175 | 13 | 96 | 201 | 6,606,557,255 | 8,549,150,759 | 15,421,032,242 |

Marktbreite – Infobox

| Markt | A/D‑Ratio (Adv/Dec) | High/Low-Ratio | Volume-Ratio (AdvVol/DecVol) | TRIN |

|---|---|---|---|---|

| NYSE | 0.38 | 0.53 | 0.71 | 0.53 |

| NASDAQ | 0.41 | 0.27 | 0.85 | 0.48 |

| NYSE American | 0.38 | 0.47 | 0.99 | 0.38 |

| NYSE ARCA | 0.17 | 0.48 | 0.77 | 0.22 |

| Gesamt (NYSE+NASDAQ) | 0.40 | 0.38 | 0.79 | ≈0.51 |

Interpretation der Kennzahlen

- A/D‑Ratio

- <1 → mehr Verlierer als Gewinner

- High/Low-Ratio

- <1 → mehr neue Tiefs als Hochs

- TRIN (Arms Index)

- 1 = bearish (Verkaufsdruck)

- <1 = bullish (Kaufvolumen konzentriert sich auf Gewinner)

Marktbreite – Analyse

1. Gewinner/Verlierer

Die Marktbreite ist klar negativ.

- NYSE: 2.6× mehr Verlierer als Gewinner

- NASDAQ: 2.5× mehr Verlierer

- ARCA: extreme Schwäche (6× mehr Verlierer)

Das bedeutet:

- Der Durchschnittstitel fällt

- Die Indexbewegung wird vermutlich von wenigen großen Aktien getragen

Dieses Muster tritt häufig auf, wenn Mega-Caps den Index stabilisieren, während der breite Markt bereits unter Druck steht.

2. New Highs vs New Lows

Besonders auffällig ist die Situation an der NASDAQ:

| Markt | Highs | Lows | Verhältnis |

|---|---|---|---|

| NYSE | 155 | 291 | bearish |

| NASDAQ | 194 | 716 | sehr bearish |

| NYSE American | 17 | 36 | bearish |

| ARCA | 96 | 201 | bearish |

Die NASDAQ zeigt:

- mehr als 3,6× so viele neue Tiefs wie Hochs

Das ist ein klassisches internes Schwächesignal für Wachstums- und Techwerte.

3. Volumenstruktur

Trotz schwacher Marktbreite zeigt das Volumen ein anderes Bild.

Beispiel NYSE:

- Gewinner: 12.98B

- Verlierer: 18.15B

Obwohl mehr Aktien fallen, konzentriert sich relativ viel Volumen auf die Gewinner.

Dies zeigt sich im TRIN < 1.

4. TRIN (Arms Index)

| Markt | TRIN |

|---|---|

| NYSE | 0.53 |

| NASDAQ | 0.48 |

| Gesamt | ~0.51 |

Ein TRIN deutlich unter 1.0 bedeutet:

- relativ stärkeres Kaufvolumen

- institutionelle Aktivität in Gewinnern

- mögliche Index-Stützung durch große Titel

Das widerspricht der negativen Breite teilweise.

Gesamtbild der Marktentwicklung

Die interne Marktstruktur zeigt eine Divergenz:

Negativ

- Sehr schwache Advance/Decline-Breite

- Mehr neue Tiefs als Hochs

- besonders schwach:

- NASDAQ

- ETF-Markt (ARCA)

Positiv

- TRIN deutlich unter 1

- Kaufvolumen konzentriert sich auf Gewinner

- mögliches institutionelles Kaufen von Large Caps

Typisches Marktregime dieses Musters

Diese Kombination tritt häufig auf bei:

- Late-Stage Rally

- Index-Rotation

- Mega-Cap-Dominanz

Der Index kann dabei stabil bleiben, obwohl der durchschnittliche Titel bereits fällt.

Fazit

Marktbreite: klar negativ

- breite Aktienbasis unter Druck

- zunehmende neue Tiefs

- starke Schwäche im Tech-Segment

Volumenstruktur: moderat positiv

- Käufer konzentrieren sich auf wenige große Gewinner

- TRIN signalisiert noch keine panikartige Distribution

Gesamtbewertung

Der Markt wirkt intern fragil, obwohl noch keine Kapitulation im Volumen sichtbar ist.

Das ist typisch für eine Phase:

- Distribution / Rotation

- mögliche Vorstufe einer breiteren Korrektur, falls die Large Caps ihre Unterstützung verlieren.

U.S. Stock Indexes

| 5 DAY | ||

| Chg | % Chg | |

| Dow Jones | ||

| Industrial Average | -981 | -2,11 |

| Transportation Average | 117,17 | 0,66 |

| Utility Average | -58,53 | -4,96 |

| 65 Composite | -274,64 | -1,84 |

| Total Stock Market | -1196,09 | -1,83 |

| Barron’s 400 | -17,26 | -1,22 |

| S&P | ||

| 500 Index | -125,71 | -1,9 |

| 100 Index | -72,41 | -2,23 |

| MidCap 400 | -44,67 | -1,34 |

| SmallCap 600 | -19,18 | -1,29 |

| SuperComp 1500 | -27,55 | -1,85 |

| Nasdaq Stock Market | ||

| Composite | -457,75 | -2,07 |

| Nasdaq 100 | -482,58 | -1,98 |

| Biotech | -123,41 | -2,16 |

| Other U.S. Indexes | ||

| NYSE Composite | -434,2 | -1,97 |

| Russell 1000 | -67,45 | -1,87 |

| Russell 2000 | -41,6 | -1,68 |

| Russell 3000 | -69,94 | -1,86 |

| PHLX Gold/Silver | -55,66 | -14,5 |

| PHLX Oil Service | 3,43 | 3,82 |

| PHLX Semiconductor | 23,97 | 0,31 |

| CBOE Volatility | -0,41 | -1,51 |

| KBW Bank | 2,4 | 1,63 |

| Value Line (Geometric) | -11,61 | -1,89 |

| Alerian MLP | 168,96 | 94,6 |

Die weltweit wichtigsten Aktienindizes

| Name | Woche |

| Südkorea KOSPI | 5,36 % |

| Israel TA 35 | 3,26 % |

| Taiwan Taiwan Weighted | 0,87 % |

| Saudi Arabien Tadawul Aktien | 0,49 % |

| Ungarn Budapest SE | 0,29 % |

| China China A50 | 0,17 % |

| Indien BSE Sensex | -0,04 % |

| Indien Nifty 50 | -0,16 % |

| Russland MOEX Russia Index | -0,24 % |

| Türkei BIST 100 | -0,35 % |

| Indonesien IDX Composite | -0,43 % |

| Hongkong Hang Seng | -0,74 % |

| Polen WIG20 | -0,81 % |

| Brasilien Bovespa | -0,81 % |

| Japan Nikkei 225 | -0,83 % |

| Österreich ATX | -1,30 % |

| USA S&P 500 VIX | -1,51 % |

| USA Russell 2000 | -1,58 % |

| USA S&P 500 | -1,90 % |

| Spanien IBEX 35 | -2,02 % |

| USA Nasdaq | -2,07 % |

| USA Dow Jones | -2,11 % |

| Australien S&P/ASX 200 | -2,19 % |

| Mexiko S&P/BMV IPC | -2,31 % |

| China SZSE Component | -2,90 % |

| Vietnam VN 30 | -3,00 % |

| Frankreich CAC 40 | -3,11 % |

| Italien FTSE MIB | -3,33 % |

| Vereinigtes Königreich FTSE 100 | -3,34 % |

| China Shanghai | -3,38 % |

| Deutschland SDAX | -3,50 % |

| Deutschland MDAX | -3,55 % |

| Kanada S&P/TSX | -3,76 % |

| Belgien BEL 20 | -3,77 % |

| Euro-Zone Euro Stoxx 50 | -3,90 % |

| Schweiz SMI | -3,93 % |

| Niederlande AEX | -4,00 % |

| China DJ Shanghai | -4,13 % |

| Portugal PSI | -4,24 % |

| Deutschland TecDAX | -4,31 % |

| Deutschland DAX | -4,55 % |

| Russland RTSI | -4,72 % |

| Schweden OMXS30 | -5,10 % |

Sektoren

All Stocks — 1 Week-Performance

Futures performance