Wochenbericht: Marktdynamik, Geopolitik und Stagflationsrisiken (6.–10. April 2026)

1. Strategische Einleitung und Marktüberblick

Die Handelswoche vom 6. bis 10. April 2026 markierte einen dramatischen Wendepunkt im Marktgeschehen, an dem geopolitische Erschütterungen die ökonomischen Fundamentaldaten zeitweise vollständig in den Schatten stellten. Nach einer zermürbenden fünfwöchigen Verlustserie erlebten die globalen Märkte eine massive Erleichterungsrallye, ausgelöst durch eine diplomatische Deeskalation in letzter Sekunde. Bemerkenswert war dabei die relative Stärke ausländischer Indizes: Da Europa und Asien aufgrund ihrer massiven Abhängigkeit von Energieimporten im Vorfeld stärker unter der Eskalationsspirale gelitten hatten, übertraf ihre Erholung (z. B. der STOXX 600 mit +3 %) die der US-Märkte deutlich, was eine kurzfristige Verschiebung der Risikoprämien widerspiegelt.

Quantitative Performance der US-Leitindizes:

Am Freitag:

- Der S&P 500 fiel um 7,77 Punkte bzw. 0,1 % auf 6.816,89.

- Der Dow Jones Industrial Average fiel um 269,23 Punkte bzw. 0,6 % auf 47.916,57.

- Der Nasdaq Composite stieg um 80,48 Punkte bzw. 0,4 % auf 22.902,89.

- Der Russell 2000-Index kleinerer Unternehmen fiel um 5,72 Punkte bzw. 0,2 % auf 2.630,59.

Für die Woche:

- Der S&P 500 ist um 234,20 Punkte bzw. 3,6 % gestiegen.

- Der Dow ist um 1.411,90 Punkte bzw. 3 % gestiegen.

- Der Nasdaq ist um 1.023,71 Punkte bzw. 4,7 % gestiegen.

- Der Russell 2000 ist um 100,55 Punkte bzw. 4 % gestiegen.

Für das Jahr:

- Der S&P 500 ist um 28,61 Punkte bzw. 0,4 % gefallen.

- Der Dow ist um 146,72 Punkte oder 0,3 % gefallen.

- Der Nasdaq ist um 339,10 Punkte oder 1,5 % gefallen.

- Der Russell 2000 ist um 148,68 Punkte bzw. 6 % gestiegen.

Diese marktbreite Erholung dokumentiert den Übergang von nackter Panik zu einer (vielleicht verfrühten) Zuversicht, wobei die Geopolitik als primärer Katalysator für diese massive Volatilität fungierte.

2. Geopolitische Brennpunkte: Eskalation und diplomatische Wende

Die Straße von Hormus erwies sich erneut als die Achillesferse der Weltwirtschaft. Die psychologische Wirkung militärischer Ultimativen trieb die Marktpreisbildung in dieser Woche an den Rand des Abgrunds, wobei die zeitliche Präzision der Ereignisse die Händler in Atem hielt.

Chronologie der Ereignisse:

- Montag/Dienstag (Die Eskalation): Die Märkte standen unter dem Schock eines Ultimatums von US-Präsident Trump. Mit der Drohung des „Power Plant Day“ – der Zerstörung ziviler Infrastruktur im Iran – wurde ein Zeitlimit bis Dienstagabend, 20:00 Uhr, gesetzt. In Erwartung eines totalen Blockadeszenarios schoss Brent-Rohöl auf ein Hoch von 110 $ (höchster Stand seit 2022).

- Mittwoch (Der Durchbruch): Wenige Stunden nach Ablauf des Ultimatums erfolgte die diplomatische Wende: Ein bedingter, 15-tägiger Waffenstillstand wurde verkündet, der die sofortige Öffnung der Meerenge für Öltanker vorsah. Der Ölpreis kollabierte infolgedessen und schloss die Woche bei ca. 95 $ ab.

- Donnerstag/Freitag (Fragile Konsolidierung): Die erste Euphorie wich einer vorsichtigen Bewertung. Trotz Berichten über anhaltende Gefechte zwischen Israel und der Hisbollah konsolidierten die Märkte auf erhöhtem Niveau.

Die strategische Aufmerksamkeit richtet sich nun auf Pakistan, wo unter der Leitung von Vizepräsident JD Vance entscheidende Verhandlungen anstehen. Der Ausgang dieser Gespräche wird darüber entscheiden, ob die aktuelle Entspannung von Dauer ist oder ob der Markt am Montag vor einem “Realitätsschock” steht. Diese geopolitische Atempause ermöglichte es den Investoren jedoch, den Fokus wieder auf die tiefen Gräben innerhalb des Technologiesektors zu richten.

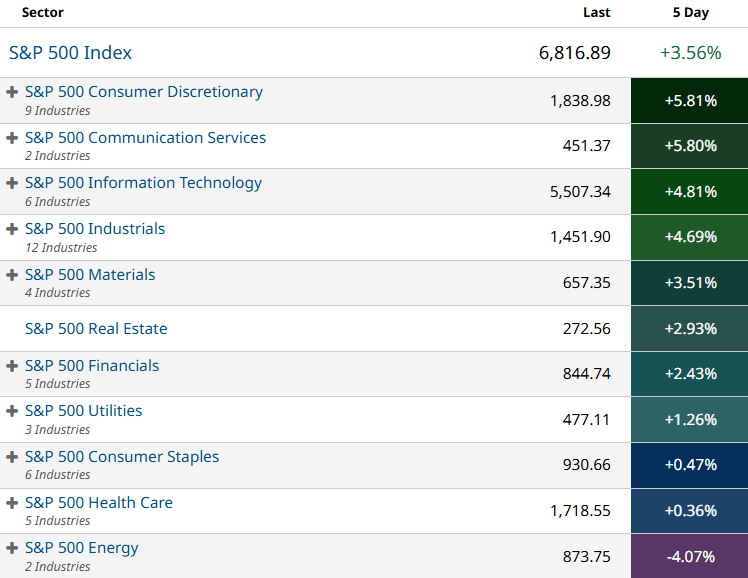

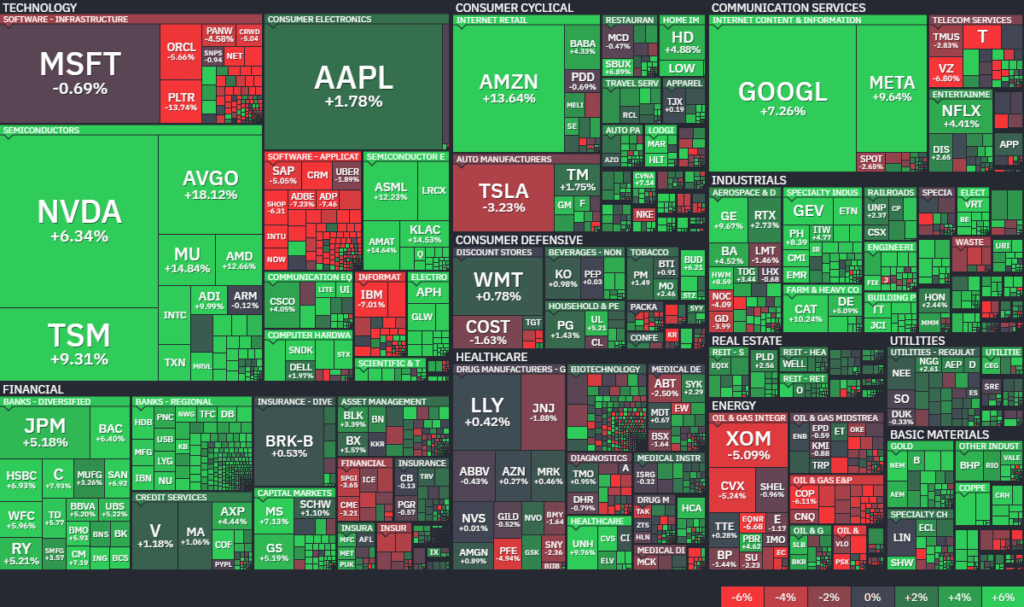

3. Sektorale Divergenz: KI-Risiken vs. Halbleiter-Boom

Innerhalb des Tech-Universums findet derzeit eine fundamentale Neubewertung statt. Während physische Infrastruktur massiv nachgefragt wird, werfen Sicherheitsbedenken lange Schatten auf die Software-Bewertungen.

KI & Software-Sicherheitskrise: Der Sektor erlebte einen massiven Rückschlag durch die Enthüllungen rund um Anthropic (Modell „Claude Mythos Preview“) und OpenAI („Project Glasswing“). Die Fähigkeit dieser Modelle, Zero-Day-Schwachstellen autonom auszunutzen, rief Finanzminister Bessent und Fed-Chef Powell auf den Plan. Dieses regulatorische Eingreifen und die Sorge vor staatlichen Restriktionen führten zu einem Kurssturz bei Software-Aktien von teils 20 %.

Halbleiter-Resilienz: Im krassen Gegensatz dazu markierte der ICE Semiconductor Index neue Allzeithochs (>+10 %). Die Treiber sind gigantische Capex-Zusagen von Amazon (AWS) und Meta sowie richtungsweisende Partnerschaften zwischen Broadcom und Intel, welche die Unverzichtbarkeit der Hardware-Basis zementieren.

Sektor-Vergleichstabelle:

| Gewinner-Sektoren | Begründung | Verlierer-Sektoren | Begründung |

| Halbleiter | Rekord-Investitionen (AWS/Meta); ICE-Index auf Rekordhoch. | Software | Zero-Day-Sicherheitsrisiken; drohende Regulierung. |

| Zykl. Konsum | Starke Ergebnisse von Delta Airlines (+12 %) & Levi Strauss. | Energie | Preissturz bei Brent-Öl (-10 %) nach Waffenstillstand. |

| Industriewerte | Profiteure der allgemeinen globalen Erleichterungsrallye. |

Trotz dieser sektoralen Lichtblicke offenbaren die makroökonomischen Daten ein deutlich toxischeres Bild, das den Optimismus der Aktienmärkte Lügen straft.

4. Makroökonomische Analyse: Inflation und Stagflationsszenarien

Hinter der Fassade steigender Kurse kehrt das Stagflationsgespenst zurück. Die Diskrepanz zwischen den nominalen Schlagzeilen des Arbeitsmarktes und der tatsächlichen wirtschaftlichen Erosion ist alarmierend.

- Der Inflationsschock: Die CPI-Daten für März (0,9 % MoM, 3,3 % YoY) waren ein Schock für die Märkte. Getrieben durch den kriegsbedingten Anstieg der Energiepreise (Benzin +21,2 %) erreichte die Teuerungsrate neue Höchststände. Die Kerninflation bleibt mit 2,6 % zwar moderater, aber klebrig.

- Das Konsumklima-Paradoxon: Der Arbeitsmarkt meldete zwar oberflächlich robuste 178.000 neue Stellen (bei einer Quote von 4,3 %), doch die Details offenbaren eine giftige Mischung: Die Erwerbsbevölkerung schrumpft und die Reallöhne sinken. Dies führte zu einem historischen Kollaps des Verbraucherstimmungsindex der Uni Michigan auf ein Rekordtief von 47,6.

Stagflations-Check – Die drei Säulen des Abwärtsrisikos:

- Anhaltender Kostendruck: Energiepreise wirken zeitversetzt in die gesamte Produktionskette.

- Kaufkraftverlust: Sinkende Stundenlöhne bei gleichzeitig hohen Inflationserwartungen (4,8 %).

- Wachstumsstagnation: Stagnierende Industrieaufträge und kriegsbedingt explodierende Logistikkosten bremsen die Expansion.

Diese Datenlage führt die US-Notenbank in eine geldpolitische Sackgasse, aus der es keinen einfachen Ausweg gibt.

5. Geldpolitik und Finanzmärkte: Die Fed in der Falle

Die Federal Reserve agiert nicht mehr aus einer Position der Stärke, sondern ist zwischen Inflationsbekämpfung und Wachstumsstützung gefangen. Ein Zinssenkungszyklus für 2026 ist unter den aktuellen Bedingungen faktisch vom Tisch.

- Analyse der Fed-Protokolle: Das FOMC-Protokoll offenbarte tiefe Sorgen über eine stagnierende Disinflation. Die Märkte reagierten prompt: Die Renditen 10-jähriger Staatsanleihen markierten im Panik-Peak 4,37 %, bevor sie sich leicht bei 4,3 % stabilisierten.

- Zinserwartungen: Das „Higher for Longer“-Szenario ist nun Konsens. 75 % der Marktteilnehmer rechnen mit unveränderten Zinsen bis Jahresende; interne Diskussionen über Erhöhungen werden nicht mehr ausgeschlossen.

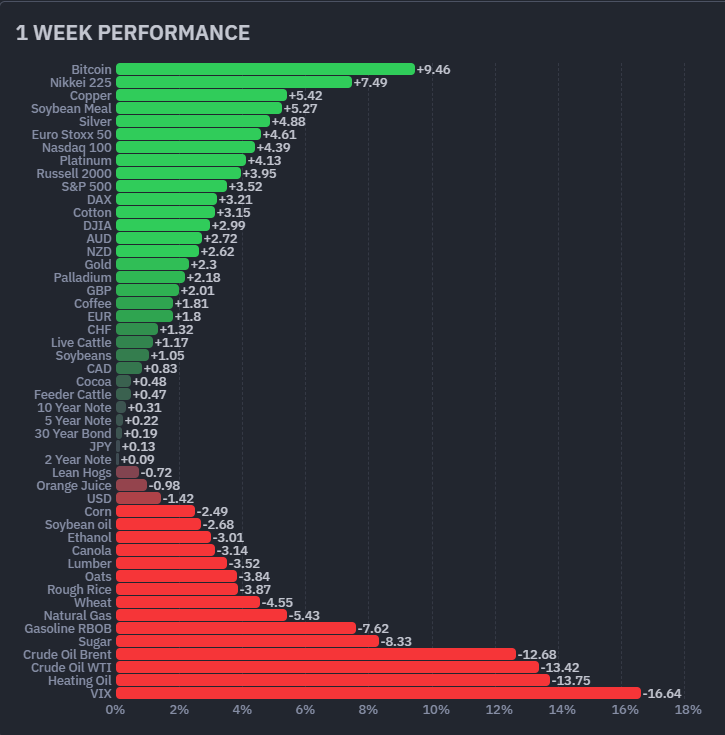

- Devisen & Rohstoffe: Während der Dollar leicht nachgab, suchten Anleger Schutz in traditionellen Häfen wie dem Japanischen Yen und dem Schweizer Franken. Gold nähert sich dank Zentralbankkäufen (China/Polen) wieder Rekordhochs. Bitcoin zeigte eine beeindruckende Entkopplung vom Software-Sektor und schloss die Woche mit einem Plus von 10 % bei rund 73.000 $.

Die Woche war letztlich ein riskanter Tanz auf dem Vulkan, bevor sich der Fokus auf die harte Realität der Quartalszahlen verlagert.

6. Fazit und Ausblick: Strategische Bewertung für Investoren

Die aktuelle Marktrallye steht auf einem fragilen Fundament aus diplomatischer Hoffnung und technologischer Euphorie. Wir bewerten die Nachhaltigkeit dieses Aufschwungs skeptisch, solange die stagflationären Triebkräfte nicht besiegt sind.

Kritische Risikofaktoren für die kommende Woche:

- Diplomatische Instabilität: Das Scheitern der Vance-Gespräche in Pakistan könnte die Risikoprämien sofort wieder explodieren lassen.

- Makro-Check: Die anstehenden PPI-Daten (Erzeugerpreise) werden den Grad des Kostendrucks in der Produktion verdeutlichen.

- Earnings-Saison: Die Zahlen der Großbanken sowie der Halbleiter-Schwergewichte ASML und TSM fungieren als Lackmustest für die Capex-Story.

- Globales Forum: In Washington D.C. finden die Frühjahrstagungen von IWF und Weltbank statt, die weitere Impulse für die globale Wachstumsprognose liefern werden.

Abschlussstatement: Das von FactSet prognostizierte Gewinnwachstum von 12,6 % erscheint angesichts der schrumpfenden Reallöhne und des desaströsen Konsumklimas überoptimistisch. Investoren sollten die aktuelle Rallye zur Portfolio-Absicherung nutzen, da der Markt kaum Spielraum für negative Überraschungen bei der Inflation oder in der Geopolitik lässt.

Marktbreite

Marktbreite

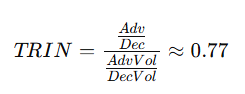

| Segment | Adv/Dec | High/Low | TRIN |

|---|---|---|---|

| NYSE | 2.14 | 1.80 | 1.77 |

| NASDAQ | 0.67 | 0.98 | 0.33 |

| NYSE American | 1.27 | 0.92 | 0.67 |

| NYSE Arca | 2.84 | 3.19 | 1.91 |

| Gesamt (kombiniert) | 1.28 | 1.33 | 0.77 |

Zusatzkennzahlen (aggregiert)

- Advancers gesamt: 5,681

- Decliners gesamt: 4,424

- Advance Ratio: 56.2%

- New Highs: 807

- New Lows: 605

- High/Low Ratio: 1.33

- Volumen:

- Adv Vol: ~51.96 Mrd.

- Dec Vol: ~30.99 Mrd.

Berechneter Gesamt-TRIN

Interpretation:

- < 1 → bullisches Volumenverhalten

- > 1 → defensiv / distribution

→ 0.77 = moderat bullisch

Breadth-Score (0–100)

Methodik (heuristisch gewichtet):

- Advance/Decline: 50%

- High/Low: 30%

- TRIN: 20%

Ergebnis:

→ Breadth Score ≈ 50 / 100

Marktregime-Signal

| Score-Bereich | Interpretation |

|---|---|

| 0–35 | Risk-Off |

| 35–65 | Neutral |

| 65–100 | Risk-On |

→ Aktuell: NEUTRAL (mit leichtem Risk-On Bias)

Interpretation (kritisch)

1. Starke Divergenz zwischen Börsen

- NYSE & ARCA: klar positiv (breite Marktteilnahme)

- NASDAQ: deutlich schwach (mehr Decliners als Advancers)

→ klassisches Muster:

- Growth / Tech schwach

- Value / breite Marktsegmente stabil

2. TRIN-Divergenzen sind auffällig

- NASDAQ TRIN = 0.33 → stark bullisches Volumen

- NYSE / ARCA TRIN > 1 → Verteilung / Selling Pressure

→ intern widersprüchliches Volumenbild

Das ist ein Warnsignal:

- Käufer konzentrieren sich selektiv (typisch für späte Rally-Phasen)

3. High/Low-Bild: moderat positiv

- 807 vs. 605 → kein extremes Momentum

- bestätigt: kein Trendmarkt, eher Übergangsphase

4. Gesamtbild

Die Kombination ergibt:

- Markt steigt nicht breit und synchron

- Kapital rotiert zwischen Segmenten

- Volumen unterstützt nicht einheitlich

→ kein sauberes Risk-On-Setup

Fazit (präzise)

- Struktur: fragmentiert

- Momentum: schwach bis moderat

- Volumen: uneinheitlich

- Signal: Neutral mit leicht bullischer Tendenz

Einordnung für Trading / Makro

- Kein klarer Trendmarkt

- Eher:

- Mean Reversion

- Sektorrotation

- Vorsicht bei:

- Breakouts (höhere False-Break-Rate)

- Chancen:

- Relative Strength Trades (z. B. NYSE vs NASDAQ)

U.S. Stock Indexes — 5 DAY

| 5 DAY | ||

| Chg | % Chg | |

| Dow Jones | ||

| Industrial Average | 1411,9 | 3,04 |

| Transportation Average | 1250,53 | 6,55 |

| Utility Average | 8,82 | 0,75 |

| 65 Composite | 544,93 | 3,6 |

| Total Stock Market | 2256,64 | 3,46 |

| Barron’s 400 | 44,3 | 3,09 |

| S&P | ||

| 500 Index | 234,2 | 3,56 |

| 100 Index | 126,53 | 3,94 |

| MidCap 400 | 114,47 | 3,36 |

| SmallCap 600 | 57,39 | 3,76 |

| SuperComp 1500 | 52,6 | 3,55 |

| Nasdaq Stock Market | ||

| Composite | 1023,71 | 4,68 |

| Nasdaq 100 | 1070,81 | 4,45 |

| Biotech | -3,39 | -0,06 |

| Other U.S. Indexes | ||

| NYSE Composite | 540,64 | 2,44 |

| Russell 1000 | 121,48 | 3,38 |

| Russell 2000 | 100,55 | 3,97 |

| Russell 3000 | 127,72 | 3,41 |

| PHLX Gold/Silver | 17,91 | 4,63 |

| PHLX Oil Service | 2,08 | 2,15 |

| PHLX Semiconductor | 1056,44 | 13,49 |

| CBOE Volatility | -4,64 | -19,44 |

| KBW Bank | 8,83 | 5,64 |

| Value Line (Geometric) | 13,98 | 2,25 |

| Alerian MLP | 166,66 | 93,32 |

Die weltweit wichtigsten Aktienindizes

| Name | Woche | YTD |

| Südkorea KOSPI | 8,96 % | 39,03 % |

| Türkei BIST 100 | 8,79 % | 24,97 % |

| Ungarn Budapest SE | 7,17 % | 19,68 % |

| China SZSE Component | 7,16 % | 5,80 % |

| Japan Nikkei 225 | 7,15 % | 13,08 % |

| Taiwan Taiwan Weighted | 7,03 % | 20,36 % |

| Österreich ATX | 6,53 % | 9,15 % |

| Indonesien IDX Composite | 6,14 % | -13,74 % |

| Israel TA 35 | 6,06 % | 22,35 % |

| Indien Nifty 50 | 5,89 % | -7,96 % |

| Indien BSE Sensex | 5,77 % | -9,00 % |

| Deutschland MDAX | 5,07 % | -0,77 % |

| Vietnam VN 30 | 4,94 % | -5,04 % |

| Brasilien Bovespa | 4,93 % | 22,47 % |

| Schweden OMXS30 | 4,86 % | 7,87 % |

| Polen WIG20 | 4,75 % | 12,97 % |

| USA Nasdaq | 4,68 % | -1,46 % |

| Belgien BEL 20 | 4,58 % | 7,43 % |

| Australien S&P/ASX 200 | 4,44 % | 2,83 % |

| Italien FTSE MIB | 4,35 % | 5,93 % |

| USA Russell 2000 | 3,99 % | 6,00 % |

| Euro-Zone Euro Stoxx 50 | 3,98 % | 2,12 % |

| Frankreich CAC 40 | 3,73 % | 1,35 % |

| Spanien IBEX 35 | 3,69 % | 5,18 % |

| China China A50 | 3,64 % | -1,47 % |

| China DJ Shanghai | 3,59 % | 0,90 % |

| USA S&P 500 | 3,56 % | -0,42 % |

| Niederlande AEX | 3,52 % | 6,20 % |

| Deutschland SDAX | 3,19 % | 0,48 % |

| Hongkong Hang Seng | 3,09 % | 1,03 % |

| USA Dow Jones | 3,04 % | -0,31 % |

| China Shanghai | 2,74 % | 0,44 % |

| Deutschland DAX | 2,74 % | -2,80 % |

| Russland RTSI | 2,26 % | 0,11 % |

| Deutschland TecDAX | 1,84 % | -2,50 % |

| Kanada S&P/TSX | 1,77 % | 6,25 % |

| Schweiz SMI | 1,60 % | -0,59 % |

| Vereinigtes Königreich FTSE 100 | 1,57 % | 6,74 % |

| Portugal PSI | 0,95 % | 14,46 % |

| Saudi Arabien Tadawul Aktien | 0,66 % | 8,13 % |

| Mexiko S&P/BMV IPC | 0,46 % | 8,89 % |

| Russland MOEX Russia Index | -1,28 % | -1,49 % |

| USA S&P 500 VIX | -19,44 % | 28,63 % |

Sektoren

All Stocks — 1 Week-Performance

Futures performance

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.