Zwischen historischer Rallye und fundamentalen Rissen: Die Wall Street im Bann der Geopolitik

Nach Wochen der Talfahrt erlebten die US-Börsen Mitte April 2026 eine historische Kehrtwende. Ein überraschender geopolitischer Durchbruch im Nahen Osten verwandelte tiefgreifende Stagflationsängste binnen Tagen in eine beispiellose, V‑förmige Erleichterungsrallye. Doch ein genauerer Blick auf die Marktdynamik und die makroökonomischen Fundamentaldaten offenbart Schwachstellen in diesem vermeintlichen „Goldilocks-Szenario“.

Die Handelswoche vom 13. bis 17. April 2026 wird als eine der volatilsten und ereignisreichsten des bisherigen Börsenjahres in die Geschichte eingehen. Was am Montag mit der Panik vor einer Blockade der Straße von Hormuz durch US-Präsident Trump und dem drohenden Scheitern von Friedensgesprächen begann, endete am Freitag in einem wahren Kursfeuerwerk.

Geopolitik als Zünglein an der Waage: Vom Schock zur Entspannung

Als Katalysator der massiven Trendwende diente eine in letzter Minute vereinbarte, auf 10 bis 15 Tage befristete Waffenruhe zwischen den USA/Israel und dem Iran/Libanon. Die unmittelbaren wirtschaftlichen Folgen der Deeskalation waren gewaltig: Die Straße von Hormuz wurde wieder für die zivile Schifffahrt geöffnet, was den Preis für Brent-Rohöl um über 10 % auf rund 90,76 US-Dollar pro Barrel einbrechen ließ.

Zusätzliche diplomatische Fantasie weckten Berichte, wonach die USA erwägen, eingefrorene iranische Gelder in Höhe von 20 Milliarden US-Dollar freizugeben – im Gegenzug für die Aufgabe iranischer Uranvorräte, die laut Präsident Trump ohne den Einsatz von Bodentruppen in die USA transferiert werden sollen. Der rasante Ölpreisverfall nahm augenblicklich den massiven Inflationsdruck vom Kessel und entzog dem Narrativ einer drohenden Rezession den Nährboden.

Die historische V‑förmige Markterholung

Die Reaktion der Finanzmärkte war von extremer Dynamik geprägt. Der S&P 500 durchbrach die psychologisch wichtige Marke von 7.000 Punkten und schloss mit einem Wochenplus von 5 % auf einem neuen Allzeithoch von 7.126 Punkten. Der Dow Jones schoss allein am Freitag um knapp 1,8 % auf 49.447 Punkte nach oben, während der Nasdaq 100 die stärkste 11-Tage-Rallye seiner Geschichte verzeichnete.

Historisch betrachtet ist diese Bewegung eine absolute Ausnahmeerscheinung: Eine Rallye dieses Ausmaßes innerhalb von zehn Tagen liegt im 99,7. Perzentil aller Aufwärtsbewegungen seit 1950. Der Relative-Stärke-Index (RSI) des S&P 500 katapultierte sich in nur 15 Tagen vom überverkauften in den stark überkauften Bereich – ein Phänomen, das seit 1980 erst zweimal beobachtet wurde. Befeuert wurde dies durch sinkende Kapitalmarktzinsen: Die Rendite der 10-jährigen US-Staatsanleihen fiel von 4,35 % auf ein 4‑Wochen-Tief von 4,23 %, während der US-Dollar seinen Status als sicherer Hafen verlor und der DXY-Index auf 98 absackte. Im Krypto-Sektor sprang Bitcoin zeitweise auf rund 77.500 US-Dollar, stieß jedoch an charttechnische Widerstände.

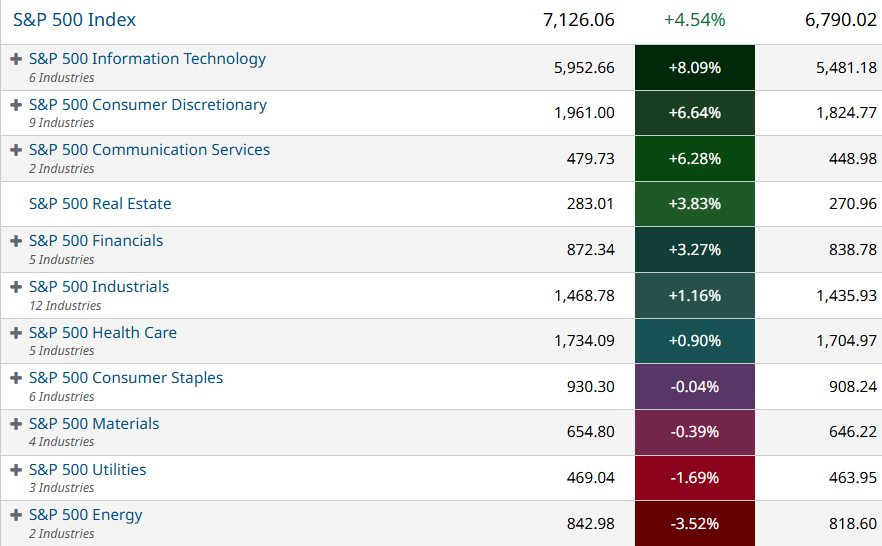

Sektoren und Berichtssaison: KI-Boom vs. strauchelnde Verlierer

Während das abgewendete Worst-Case-Szenario den breiten Markt beflügelte, zeigten sich auf Sektorenebene deutliche Divergenzen. Der Technologie-Sektor, angetrieben vom ungebrochenen Hype um Künstliche Intelligenz, war der klare Gewinner. Werte wie Nvidia, Broadcom und Meta setzten ihren Höhenflug fort; der Software-Sektor verzeichnete seine beste Woche seit dem Jahr 2000. Zyklische Konsumgüter, angeführt von einem 15-prozentigen Kurssprung bei Tesla, sowie Transport- und Reiseaktien (Avis stieg seit März um 200 %) profitierten massiv von den sinkenden Energiekosten. Letztere machten den Energiesektor folgerichtig zum Hauptverlierer der Woche.

Die Q1-Berichtssaison lieferte derweil ein gemischtes Bild. Die Großbanken meldeten zwar robuste Konsumausgaben und solide Unternehmensbilanzen (herausragend: Morgan Stanley, Citi und Bank of America), warnten jedoch vor anhaltenden Inflationsrisiken. Wie schnell die Stimmung bei Einzelwerten kippen kann, zeigte Netflix: Trotz übertroffener Gewinnerwartungen stürzte die Aktie nachbörslich um 10 % ab – ausgelöst durch eine schwache Q2-Prognose und den überraschenden Rücktritt von Co-Gründer Reed Hastings.

Kritische Einordnung: Risse im makroökonomischen Fundament

Trotz der Rekordlaune der Wall Street mahnt die anatomische Beschaffenheit dieser Rallye zur Vorsicht. Es gibt drei zentrale Warnsignale, die das aktuelle „Goldilocks-Szenario“ eintrüben:

- Gefährlich geringe Marktbreite: Obwohl die großen Indizes auf Allzeithochs notieren, wurde die Rallye von sehr wenigen Schwergewichten getragen. An dem Tag, als der S&P 500 sein neues Rekordhoch erreichte, markierten lediglich 2,4 % aller Aktien ein neues 52-Wochen-Hoch.

- Widersprüchliche Konjunkturdaten: Der US-Arbeitsmarkt präsentiert sich mit nur 207.000 Erstanträgen auf Arbeitslosenhilfe weiter extrem widerstandsfähig. Doch abseits des Dienstleistungssektors bröckelt das Fundament: Die Industrieproduktion fiel im März unerwartet um 0,5 %, die Kapazitätsauslastung sank, und auch der Immobilienmarkt (Rückgang bei Verkäufen bestehender Häuser und sinkender NAHB-Index) zeigt deutliche Schwächesymptome.

- Verdeckter Margendruck: Die Erzeugerpreise (PPI) fielen mit einem Anstieg der Kernrate von nur 0,1 % bis 0,2 % moderater aus als erwartet. Doch der Lackhersteller PPG kündigte bereits Preiserhöhungen von bis zu 20 % an, um gestiegene Logistik- und Inputkosten auszugleichen. Die Teuerung ist auf Unternehmensebene also keineswegs besiegt.

Ausblick: Politische Spannungen und die KI-Prüfung

Die kommende Woche dürfte den Markt einem doppelten Realitätscheck unterziehen. Einerseits nimmt die Berichtssaison mit Tech- und Industrie-Schwergewichten wie IBM, SAP und ServiceNow Fahrt auf – hier werden Investoren jedes Wort zum Thema KI auf die Goldwaage legen. Flankiert wird dies von frischen Konjunkturdaten (Flash PMIs, Einzelhandelsumsätze).

Andererseits rückt die Politik massiv in den Fokus. Pünktlich zum Beginn der „Blackout-Periode“ der US-Notenbank sorgt US-Präsident Trump für institutionelle Unruhe: Er droht offen damit, Fed-Chef Jerome Powell zu feuern, sollte sein eigener Kandidat, Kevin Warsh, bei der Senatsanhörung am 21. April nicht bestätigt werden. Gleichzeitig stieg durch den Ölpreisverfall die vom Markt eingepreiste Wahrscheinlichkeit einer Zinssenkung um 25 Basispunkte bis Ende 2026 von 30 % auf 50 %.

Fazit: Die spektakuläre V‑förmige Erholung ist eine klassische „Relief Rally“, die von Erleichterung und Momentum getragen wird. Doch sie ruht auf einem fragilen Fundament. Solange die Energiepreise auf dem aktuellen Niveau bleiben und der Tech-Sektor liefert, haben die Bullen das Zepter in der Hand. Anleger sollten sich jedoch nicht in falscher Sicherheit wiegen: Die Aktienmärkte sind derzeit hochgradig nachrichtenabhängig. Jede neue geopolitische Eskalation oder ein Scheitern des brüchigen Burgfriedens in Washington könnte die Dynamik über Nacht ins Gegenteil verkehren.

Am Freitag:

- Der S&P 500 stieg um 84,78 Punkte bzw. 1,2 % auf 7.126,06.

- Der Dow Jones Industrial Average stieg um 868,71 Punkte bzw. 1,8 % auf 49.447,43.

- Der Nasdaq-Komposit stieg um 365,78 Punkte bzw. 1,5 % auf 24.468,48.

- Der Russell 2000-Index kleinerer Unternehmen stieg um 57,30 Punkte bzw. 2,1 % auf 2.776,90.

Für die Woche:

- Der S&P 500 ist um 309,17 Punkte bzw. 4,5 % gestiegen.

- Der Dow ist um 1.530,86 Punkte bzw. 3,2 % gestiegen.

- Der Nasdaq ist um 1.565,59 Punkte bzw. 6,8 % gestiegen.

- Der Russell 2000 ist um 146,31 Punkte oder 5,6 % gestiegen.

Für das Jahr:

- Der S&P 500 ist um 280,56 Punkte bzw. 4,1 % gestiegen.

- Der Dow ist um 1.384,14 Punkte bzw. 2,9 % gestiegen.

- Der Nasdaq ist um 1.226,49 Punkte bzw. 5,3 % gestiegen.

- Der Russell 2000 ist um 294,99 Punkte bzw. 11,9 % gestiegen.

Marktbreite

Infobox – Marktbreite (Woche)

| Kennzahl | NYSE | NASDAQ |

|---|---|---|

| Gewinner (Advances) | 2.156 | 4.129 |

| Verlierer (Declines) | 667 | 1.001 |

| A/D‑Ratio | 3,23 | 4,13 |

| Neue Hochs | 284 | 710 |

| Neue Tiefs | 59 | 264 |

| High/Low-Ratio | 4,81 | 2,69 |

| Adv Vol | 16,99 Mrd. | 34,15 Mrd. |

| Dec Vol | 8,95 Mrd. | 12,68 Mrd. |

| Volumen-Ratio (Up/Down) | 1,90 | 2,69 |

| TRIN (Arms Index) | ≈ 1,70 | ≈ 1,53 |

Interpretation der Kennzahlen

1. Gewinner vs. Verlierer

- NYSE A/D = 3,23, NASDAQ = 4,13

- Deutlich mehr steigende als fallende Werte → breite Marktteilnahme

- Besonders NASDAQ zeigt extreme Stärke (Growth/Tech getrieben)

Bewertung: klar bullisch

2. Highs vs. Lows

- NYSE: 284 vs. 59 → sehr starkes Verhältnis (~4,8)

- NASDAQ: 710 vs. 264 → ebenfalls positiv, aber weniger extrem (~2,7)

Implikation:

- NYSE: breite neue Hochs → strukturelle Stärke

- NASDAQ: mehr Hochs, aber auch relativ viele Tiefs → größere Streuung / Rotation

Bewertung: bullisch, mit leicht erhöhter Dispersion im Tech-Segment

3. Volumenstruktur

- Aufwärtsvolumen > Abwärtsvolumen (beide Börsen)

- Besonders NASDAQ: 2,69x mehr Volumen in Gewinnern

Interpretation:

- Kapital fließt aktiv in steigende Titel

- Bewegungen sind nicht nur technisch, sondern kapitalgetrieben

Bewertung: bestätigt den Aufwärtstrend

4. TRIN (Arms Index)

Formel:

TRIN = (Adv/Dec) / (AdvVol/DecVol)

- NYSE ≈ 1,70

- NASDAQ ≈ 1,53

Wichtige Einordnung:

- TRIN > 1 → relativ mehr Volumen in Verlierern (kontra-intuitiv)

- TRIN < 1 → bullisch (Volumen unterstützt Gewinner)

Hier:

- Trotz positiver A/D‑Ratios liegt TRIN > 1

→ Gewinner sind zahlreich, aber Kapital verteilt sich weniger effizient

Interpretation:

- Markt steigt breit, aber nicht mit maximaler Überzeugung

- Hinweis auf mögliche kurzfristige Reibung / Konsolidierung

Gesamtbewertung (Makro-Bild)

Bullische Faktoren

- Sehr starke Advance/Decline-Ratios

- Deutlich positive High/Low-Struktur

- Übergewicht von Aufwärtsvolumen

Neutral / Warnsignale

- TRIN > 1 → Volumen nicht vollständig „prozyklisch“

- NASDAQ zeigt höhere interne Streuung (mehr Lows relativ)

Fazit

Der Markt befindet sich in einer breit getragenen Aufwärtsphase, die nicht nur von wenigen Large Caps dominiert wird. Die Beteiligung ist hoch und spricht für strukturelle Stärke.

Gleichzeitig deutet der erhöhte TRIN darauf hin, dass:

- der Anstieg nicht maximal effizient ist

- Kapital selektiv allokiert wird

- kurzfristige Rücksetzer oder Seitwärtsphasen wahrscheinlich sind

Kurzurteil

- Trend: klar aufwärtsgerichtet

- Breite: stark

- Qualität des Flows: solide, aber nicht optimal

- Risiko kurzfristig: moderat erhöht

→ Interpretation: gesunder Bullenmarkt mit ersten Anzeichen von interner Reibung, kein akuter Schwächetrend, aber kein „clean momentum breakout“ mehr.

U.S. Stock Indexes — 5 DAY

| 5 DAY | |||

| Chg | % Chg | YTD % Chg | |

| Dow Jones | |||

| Industrial Average | 1530,86 | 3,19 | 2,88 |

| Transportation Average | 2083,04 | 10,24 | 29,18 |

| Utility Average | -24,7 | -2,09 | 8,43 |

| 65 Composite | 674,79 | 4,3 | 9,45 |

| Total Stock Market | 3141,31 | 4,66 | 4,55 |

| Barron’s 400 | 50,15 | 3,39 | 8,3 |

| S&P | |||

| 500 Index | 309,17 | 4,54 | 4,1 |

| 100 Index | 166,52 | 4,99 | 2,06 |

| MidCap 400 | 123,72 | 3,51 | 10,32 |

| SmallCap 600 | 64,04 | 4,04 | 12,29 |

| SuperComp 1500 | 68,53 | 4,47 | 4,61 |

| Nasdaq Stock Market | |||

| Composite | 1565,59 | 6,84 | 5,28 |

| Nasdaq 100 | 1556,09 | 6,2 | 5,63 |

| Biotech | 282,67 | 4,83 | 7,44 |

| Other U.S. Indexes | |||

| NYSE Composite | 463,24 | 2,04 | 5,43 |

| Russell 1000 | 169,75 | 4,57 | 4,12 |

| Russell 2000 | 146,31 | 5,56 | 11,89 |

| Russell 3000 | 178,87 | 4,61 | 4,46 |

| PHLX Gold/Silver | 5,84 | 1,44 | 20,05 |

| PHLX Oil Service | -1,77 | -1,78 | 32,84 |

| PHLX Semiconductor | 666,05 | 7,49 | 34,91 |

| CBOE Volatility | -1,75 | -9,1 | 16,92 |

| KBW Bank | 3,94 | 2,38 | 3,11 |

| Value Line (Geometric) | 26,98 | 4,25 | 5,26 |

| Alerian MLP | 157,59 | 88,24 | 142,38 |

Die weltweit wichtigsten Aktienindizes

| Name | Woche | Monat |

| USA Nasdaq | 6,84 % | 10,76 % |

| Deutschland TecDAX | 6,62 % | 8,47 % |

| Deutschland SDAX | 5,86 % | 11,55 % |

| Südkorea KOSPI | 5,68 % | 7,44 % |

| USA Russell 2000 | 5,56 % | 11,31 % |

| Deutschland MDAX | 5,17 % | 12,42 % |

| Taiwan Taiwan Weighted | 4,84 % | 10,22 % |

| USA S&P 500 | 4,53 % | 7,86 % |

| Ungarn Budapest SE | 4,46 % | 13,98 % |

| China SZSE Component | 4,02 % | 7,08 % |

| Deutschland DAX | 3,77 % | 8,16 % |

| Türkei BIST 100 | 3,65 % | 11,80 % |

| USA Dow Jones | 3,19 % | 7,44 % |

| Vietnam VN 30 | 3,11 % | 7,22 % |

| Polen WIG20 | 2,88 % | 12,94 % |

| Japan Nikkei 225 | 2,73 % | 9,56 % |

| Italien FTSE MIB | 2,65 % | 11,83 % |

| China China A50 | 2,52 % | 4,42 % |

| Österreich ATX | 2,48 % | 13,20 % |

| Indonesien IDX Composite | 2,35 % | 7,42 % |

| Schweden OMXS30 | 2,32 % | 9,39 % |

| Euro-Zone Euro Stoxx 50 | 2,29 % | 7,98 % |

| Belgien BEL 20 | 2,14 % | 11,34 % |

| Frankreich CAC 40 | 2,00 % | 7,91 % |

| Kanada S&P/TSX | 1,93 % | 7,82 % |

| Saudi Arabien Tadawul Aktien | 1,86 % | 5,55 % |

| China DJ Shanghai | 1,66 % | 1,69 % |

| China Shanghai | 1,64 % | 1,12 % |

| Schweiz SMI | 1,62 % | 7,53 % |

| Spanien IBEX 35 | 1,54 % | 9,34 % |

| Niederlande AEX | 1,33 % | 4,71 % |

| Indien Nifty 50 | 1,26 % | 5,88 % |

| Indien BSE Sensex | 1,22 % | 5,78 % |

| Russland RTSI | 1,15 % | 5,91 % |

| Hongkong Hang Seng | 1,03 % | 2,59 % |

| Vereinigtes Königreich FTSE 100 | 0,63 % | 6,00 % |

| Russland MOEX Russia Index | -0,05 % | -5,06 % |

| Australien S&P/ASX 200 | -0,15 % | 5,28 % |

| Mexiko S&P/BMV IPC | -0,28 % | 7,10 % |

| Brasilien Bovespa | -0,81 % | 8,58 % |

| Israel TA 35 | -0,83 % | 2,35 % |

| Portugal PSI | -2,89 % | 2,67 % |

| USA S&P 500 VIX | -9,10 % | -27,35 % |

Sektoren

All Stocks — 1 Week-Performance

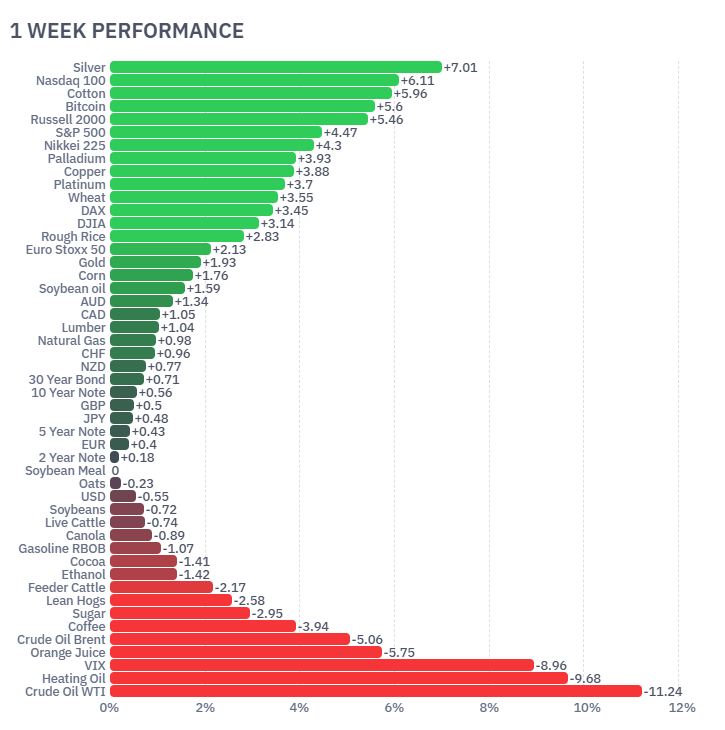

Futures performance

Wirtschaftskalender-Highlights

Der Wirtschaftskalender für die Woche ab dem 20. April 2026 bietet eine Vielzahl kritischer Datenpunkte, insbesondere aus den USA, die Aufschluss über den Zustand des Arbeitsmarktes, des Konsums und der Stimmung im verarbeitenden Gewerbe geben werden.

Montag, 20. April 2026

Der Wochenstart ist vergleichsweise ruhig und konzentriert sich auf die Staatsfinanzierung:

- Auktionen kurzfristiger Schatzwechsel (T‑Bills): Versteigerung von 3‑monatigen (vorher 3,620 %) und 6‑monatigen T‑Bills (vorher 3,610 %).

Dienstag, 21. April 2026

Dieser Tag steht im Zeichen des US-Einzelhandels und der Geldpolitik:

- Einzelhandelsumsätze (März): Es werden Daten zum Kernumsatz (vorher 0,5 %) und zum Gesamtumsatz (vorher 0,6 %) veröffentlicht. Ebenso werden Daten zur Kontrollgruppe und den Umsätzen ohne Autos und Benzin erwartet.

- Arbeitsmarkt: Die wöchentliche ADP-Beschäftigungsveränderung wird gemeldet (vorher 39,30K).

- Immobilien: Veröffentlichung der schwebenden Hausverkäufe für März (vorher 1,8 %).

- Wirtschaftswachstum: Die Atlanta Fed gibt eine Schätzung für das GDPNow (Q1) ab (Prognose: 1,3 %).

- Geldpolitik: Ein wichtiger Termin ist die Rede von Fed-Mitglied Waller, die Hinweise auf die künftige Zinspolitik geben könnte.

Mittwoch, 22. April 2026

Der Fokus verlagert sich auf den Hypothekenmarkt und den Energiesektor:

- Hypothekenmarkt: Veröffentlichung der MBA-Hypothekenanträge und des 30-jährigen Hypothekensatzes (vorher 6,42 %).

- Energie: Die offiziellen EIA-Rohöllagerbestände sowie Daten zu Benzin- und Destillatbeständen werden bekannt gegeben.

- Anleihen: Eine Auktion 20-jähriger Anleihen findet statt (vorherige Rendite 4,817 %).

Donnerstag, 23. April 2026

Ein entscheidender Tag für Konjunktur- und Arbeitsmarktdaten:

- Arbeitsmarkt: Die wöchentlichen Erstanträge auf Arbeitslosenhilfe (vorher 207K) und die Folgeanträge (vorher 1.818K) werden veröffentlicht.

- Einkaufsmanagerindizes (EMI): Vorläufige Daten für April für das Verarbeitende Gewerbe (vorher 52,3), den Dienstleistungssektor (vorher 49,8) und den Gesamtindex (vorher 50,3) werden erwartet.

- Regionalindizes: Veröffentlichung des Chicago Fed nationalen Aktivitätsindex und des KC Fed Einkaufsmanagerindex.

- Zentralbank: Veröffentlichung der Fed-Bilanz (vorher 6.706B).

Freitag, 24. April 2026

Der Abschluss der Woche konzentriert sich auf die Verbraucherstimmung und Marktpositionierungen:

- Uni-Michigan Verbrauchervertrauen (April): Dies ist ein Schlüsselindikator für die Stimmung und Inflationserwartungen. Die Prognose für das Vertrauen liegt bei 47,6 (vorher 53,3), während die 1‑jährigen Inflationserwartungen auf 4,8 % (vorher 3,8 %) steigen könnten.

- Rohstoffe: Baker Hughes veröffentlicht die Zahl der aktiven Ölbohrlöcher.

- CFTC-Berichte: Die spekulativen Netto-Positionen für wichtige Anlageklassen wie den S&P 500, Nasdaq 100, Gold und WTI-Öl geben Einblick in die Marktstimmung der Großinvestoren.

Zusammenfassend sind die Einzelhandelsumsätze am Dienstag, die PMI-Daten am Donnerstag und das Michigan-Verbrauchervertrauen am Freitag die wichtigsten Termine, die die Marktvolatilität in dieser Woche maßgeblich beeinflussen könnten.

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.