Zusammenfassung der Börsenwoche (21.07. – 25.07.2025)

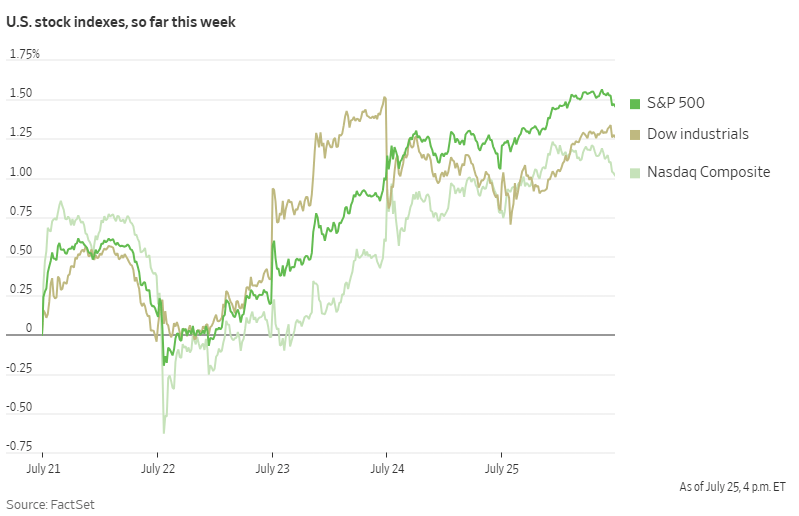

Die US-Aktienmärkte schlossen die Woche mit deutlichen Gewinnen ab, angeführt vom S&P 500, der mit fünf aufeinanderfolgenden Rekordschlüssen seine längste Gewinnsträhne seit über einem Jahr verzeichnete. Die Stimmung wurde hauptsächlich durch eine Kombination aus Optimismus bei den Handelsgesprächen und einer starken Berichtssaison getragen.

Auf Wochensicht legte der S&P 500 um 1,6% zu, der Nasdaq um 1,2% und der Dow Jones um 1,3%.

Hauptthemen der Woche:

- Handelspolitik im Fokus:

- Das Hauptthema der Woche war die Handelspolitik, angesichts der nahenden Frist für neue Zölle am 1. August.

- Optimismus kam auf durch einen abgeschlossenen Handelspakt mit Japan (15% Zölle statt der angedrohten 25%) sowie durch Abkommen mit Indonesien und den Philippinen.

- Die Verhandlungen mit der EU schienen ebenfalls Fortschritte zu machen, was die Hoffnung auf eine Einigung stärkte, während die Gespräche mit Kanada ins Stocken geraten sind.

- Präsident Trump signalisierte, dass neue Zölle in einer Spanne von 15% bis 50% liegen würden, was für eine gewisse Unsicherheit sorgte.

- Gemischte Ergebnisse in der Berichtssaison:

- Die Berichtssaison lieferte entscheidende Impulse. Starke Quartalszahlen von Schwergewichten wie Alphabet und Verizon beflügelten die Stimmung und stärkten das Vertrauen in KI-Investitionen.

- Demgegenüber standen Enttäuschungen: Intel-Aktien brachen nach einer Gewinnwarnung und der Ankündigung von Entlassungen ein und belasteten den Tech-Sektor. Auch IBM und Tesla enttäuschten mit ihren Ergebnissen bzw. einem vorsichtigen Ausblick.

- Zahlreiche Unternehmen wie HCA, Phillips 66 und Newmont übertrafen die Erwartungen, während Charter Communications sie verfehlte.

- Vorbereitung auf die US-Notenbank (Fed):

- Der Fokus der Anleger richtete sich zunehmend auf die Federal Reserve (Fed), deren Zinsentscheidung in der kommenden Woche ansteht.

- Es wird allgemein erwartet, dass die Zinsen unverändert bleiben, während die Fed die inflationären Auswirkungen der neuen Zölle bewertet.

- Gleichzeitig sorgte der politische Druck von Präsident Trump auf den Fed-Vorsitzenden Jerome Powell für anhaltende Diskussionen über die Unabhängigkeit der Zentralbank, auch wenn Trump erklärte, er habe keine Pläne, Powell zu entlassen.

- Wirtschaftsdaten mit gemischtem Bild:

- Die veröffentlichten Wirtschaftsdaten zeichneten ein gemischtes Bild. Während die Auftragseingänge für langlebige Güter weniger stark als befürchtet fielen und der Dienstleistungssektor starkes Wachstum zeigte (PMI auf 7‑Monats-Hoch), rutschte das verarbeitende Gewerbe wieder in die Kontraktion (PMI unter 50).

- Die wöchentlichen Arbeitslosenanträge fielen ebenfalls besser als erwartet aus, was auf einen weiterhin robusten Arbeitsmarkt hindeutet.

- Weitere Märkte:

- An den Devisenmärkten stand der US-Dollar unter Druck und steuerte auf seinen stärksten Wochenverlust seit einem Monat zu, begünstigt durch die Fortschritte bei den Handelsgesprächen.

- Die Rendite der 10-jährigen US-Staatsanleihen hielt sich nach deutlichen Schwankungen zu Wochenbeginn stabil um die 4,4%.

Ausblick auf die kommende Woche:

Die kommende Woche (ab 28. Juli) wird extrem ereignisreich:

- Handelspolitik: Die Frist am 1. August wird die Märkte in Atem halten.

- Berichtssaison: Die geschäftigste Woche der Saison steht bevor, mit Berichten von Apple, Microsoft, Meta, Amazon, Boeing und Visa.

- Geldpolitik: Zinsentscheidungen der Fed, der Bank of Japan (BoJ) und weiterer Zentralbanken stehen an.

- Wirtschaftsdaten: Wichtige US-Daten wie das BIP für das zweite Quartal, der monatliche Arbeitsmarktbericht und Inflationsdaten (PCE) werden veröffentlicht.

U.S. & Americas Stock Indexes

| 5 DAY | ||

| Chg | % Chg | |

| Dow Jones | ||

| Industrial Average | 559.73 | 1.26 |

| Transportation Average | 502.73 | 3.17 |

| Utility Average | 8.61 | 0.80 |

| 65 Composite | 225.80 | 1.62 |

| Total Stock Market | 872.16 | 1.40 |

| Barron’s 400 | 12.06 | 0.90 |

| S&P | ||

| 500 Index | 91.85 | 1.46 |

| 100 Index | 42.12 | 1.36 |

| MidCap 400 | 46.76 | 1.47 |

| SmallCap 600 | 12.55 | 0.92 |

| SuperComp 1500 | 20.43 | 1.45 |

| Nasdaq Stock Market | ||

| Composite | 212.66 | 1.02 |

| Nasdaq 100 | 206.78 | 0.90 |

| Biotech | 158.75 | 3.61 |

| Other U.S. Indexes | ||

| NYSE Composite | 408.89 | 1.99 |

| Russell 1000 | 48.57 | 1.41 |

| Russell 2000 | 21.06 | 0.94 |

| Russell 3000 | 49.76 | 1.39 |

| PHLX Gold/Silver | 9.07 | 4.43 |

| PHLX Oil Service | 3.83 | 6.48 |

| PHLX Semiconductor | -86.76 | -1.51 |

| CBOE Volatility | -1.48 | -9.02 |

| KBW Bank | 2.36 | 1.64 |

| Value Line (Geometric) | 11.10 | 1.81 |

| Alerian MLP | 127.42 | 71.34 |

Weltweit wichtigsten Aktienindizes

| Name | Woche | Monat | YTD | 1 Jahr | 3 Jahre |

| Nikkei 225 | 4,11 | 3,25 | 3,91 | 10,06 | 49,58 |

| IDX Composite | 3,17 | 9,37 | 6,55 | 3,5 | 9,35 |

| BIST 100 | 2,67 | 13,16 | 8,26 | -2,28 | 318,32 |

| OMXS30 | 2,34 | 4 | 4,96 | 1,07 | 32,21 |

| SZSE Component | 2,33 | 7,61 | 7,24 | 29,9 | -9,93 |

| Hang Seng | 2,27 | 4,55 | 26,56 | 49,16 | 22,83 |

| DJ Shanghai | 2,13 | 5,49 | 8,13 | 26,65 | 4,4 |

| ATX | 2,01 | 3,54 | 24,91 | 24,61 | 52,72 |

| S&P/BMV IPC | 1,87 | -0,12 | 15,77 | 8,53 | 22,37 |

| IBEX 35 | 1,77 | 1,92 | 22,79 | 27,51 | 75,24 |

| Shanghai | 1,67 | 4,95 | 7,22 | 24,31 | 9,7 |

| VN 30 | 1,55 | 13,11 | 24,14 | 30,23 | 36,89 |

| S&P 500 | 1,46 | 3,49 | 8,62 | 17,03 | 58,78 |

| FTSE 100 | 1,43 | 3,65 | 11,59 | 10,07 | 24,12 |

| BEL 20 | 1,43 | 2,23 | 8,09 | 12,75 | 22,85 |

| Dow Jones | 1,26 | 2,47 | 5,54 | 10,62 | 39,46 |

| MDAX | 1,24 | 3,71 | 23,04 | 25,35 | 18,85 |

| FTSE MIB | 1,03 | 2,48 | 19,13 | 20,45 | 89,59 |

| Nasdaq | 1,02 | 4,12 | 9,31 | 21,61 | 75,43 |

| Russell 2000 | 0,94 | 4,08 | 1,39 | 0,05 | 22,33 |

| TA 35 | 0,91 | 4,48 | 26,72 | 48,04 | 58,7 |

| China A50 | 0,84 | 3,25 | 3,35 | 17,68 | 0,28 |

| S&P/TSX | 0,66 | 3 | 11,19 | 20,51 | 42,79 |

| PSI | 0,43 | 2,44 | 20,85 | 15,55 | 26 |

| KOSPI | 0,25 | 4,58 | 33,2 | 16,99 | 32,31 |

| CAC 40 | 0,15 | 1,86 | 6,15 | 4,22 | 25,19 |

| Budapest SE | 0,12 | 3,48 | 27,8 | 38,55 | 143,39 |

| Bovespa | 0,11 | -2,44 | 11,01 | 4,73 | 31,63 |

| WIG20 | -0,04 | 5,23 | 35,17 | 23,09 | 79,37 |

| Taiwan Weighted | -0,04 | 3,51 | 1,47 | 5,67 | 56,64 |

| SMI | -0,11 | -0,08 | 3,18 | -2,22 | 8,26 |

| Euro Stoxx 50 | -0,17 | 0,46 | 9,27 | 10,03 | 48,29 |

| DAX | -0,3 | 0,77 | 21,64 | 31,49 | 83,93 |

| BSE Sensex | -0,36 | -3,09 | 4,25 | 0,16 | 45,95 |

| MOEX Russia Index | -0,44 | -1,2 | -3,84 | -7,33 | 26,23 |

| Nifty 50 | -0,53 | -3,12 | 5,04 | 0,01 | 49,24 |

| Tadawul Aktien | -0,56 | -1,11 | -9,06 | -8,98 | -9,18 |

| AEX | -0,71 | -1,61 | 3,04 | -0,14 | 26,89 |

| S&P/ASX 200 | -1,03 | 1,79 | 6,22 | 9,41 | 27,02 |

| SDAX | -1,12 | 2,3 | 30,03 | 26,15 | 43,36 |

| RTSI | -1,99 | -2,55 | 22,91 | -0,33 | -4,86 |

| TecDAX | -2,17 | -0,46 | 12,83 | 15,67 | 26,97 |

| S&P 500 VIX | -9,02 | -8,52 | -13,95 | -8,91 | -35,76 |

Tägliche Zusammenfassung der wichtigsten Ereignisse an den US-Märkten für die Woche vom 21. bis 25. Juli 2025.

Montag, 21. Juli 2025

- Marktüberblick: Die Märkte starteten positiv in die Woche. Der S&P 500 und der Nasdaq 100 erreichten neue Rekordhochs, angetrieben von starken Tech-Werten. Der Dow Jones schloss leicht im Minus.

- Haupttreiber: Der Optimismus wurde durch einen starken Start in die Berichtssaison genährt. Verizon überzeugte mit Quartalszahlen, die über den Erwartungen lagen, und hob seine Jahresprognose an, was die Aktie um fast 3% steigen ließ. Auch große Tech-Werte wie Alphabet, Amazon und Meta legten im Vorfeld ihrer eigenen Berichte zu. Im Hintergrund sorgte die Aussage von Handelsminister Howard Lutnick, dass der 1. August eine “harte Frist” für neue Zölle sei, für eine gewisse Anspannung.

- Wichtige Quartalszahlen:

- Verizon (VZ): Gewinn über den Erwartungen.

- Roper Industries (ROP): Gewinn über den Erwartungen.

- Einzelaktien im Fokus:

- Citigroup ©: Erreichte ein 16-Jahres-Hoch.

Dienstag, 22. Juli 2025

- Marktüberblick: Ein gemischter und volatiler Handelstag. Der S&P 500 konnte knapp ein neues Rekordhoch markieren, während der Nasdaq nachgab. Belastet wurde der Markt durch enttäuschende Unternehmensberichte.

- Haupttreiber: Mehrere Schwergewichte enttäuschten mit ihren Zahlen und Ausblicken. Lockheed Martin stürzte nach verfehlten Erwartungen um über 8% ab. Philip Morris fiel nach enttäuschenden Umsätzen um 9,5%. General Motors warnte vor größeren Belastungen durch Zölle, woraufhin die Aktie um 5,5% nachgab. Auch die Chip-Aktien (Nvidia, Broadcom) standen unter Druck. Die Anleger blieben wegen der unklaren Handelslage vorsichtig.

- Wichtige Quartalszahlen:

- Lockheed Martin (LMT): Gewinn unter den Erwartungen.

- Philip Morris (PM): Gewinn über den Erwartungen, aber Umsatz enttäuschend.

- Coca-Cola (KO): Gewinn über den Erwartungen, Aktie trotzdem schwächer.

- General Motors (GM): Gewinn über den Erwartungen, aber mit schwachem Ausblick.

- Danaher (DHR): Gewinn über den Erwartungen.

- Wirtschaftsdaten: Der Richmond Fed Manufacturing Index sank stark und deutete auf eine Verschlechterung im verarbeitenden Gewerbe hin.

- Einzelaktien im Fokus:

- Lockheed Martin (LMT): Fiel auf ein 17-Monats-Tief.

- Philip Morris (PM): Fiel auf ein 9‑Wochen-Tief.

Mittwoch, 23. Juli 2025

- Marktüberblick: Eine starke Rally erfasste die Märkte. Der Dow Jones stieg um über 500 Punkte, und der S&P 500 erreichte ein weiteres Rekordhoch.

- Haupttreiber: Die positive Stimmung wurde durch einen Durchbruch in den Handelsgesprächen ausgelöst. Präsident Trump verkündete einen Handelspakt mit Japan, der eine Senkung der Zölle von 25% auf 15% vorsieht. Dies nährte die Hoffnung, dass auch mit der EU eine ähnliche Einigung erzielt werden könnte. Starke Zahlen von GE Vernova und General Dynamics unterstützten die Rally. Im Gegensatz dazu stürzte die Aktie von Texas Instruments nach einem schwachen Ausblick um 11% ab.

- Wichtige Quartalszahlen:

- GE Vernova (GEV): Gewinn über den Erwartungen.

- General Dynamics (GD): Gewinn über den Erwartungen.

- AT&T (T): Gewinn über den Erwartungen, Aktie dennoch schwächer.

- Texas Instruments (TXN): Gewinn über den Erwartungen, aber schwacher Ausblick.

- Erwartet nach Börsenschluss: Alphabet, Tesla, IBM, T‑Mobile.

- Wirtschaftsdaten: Die Verkäufe bestehender Häuser (Existing-Home Sales) fielen auf ein 9‑Monats-Tief.

- Einzelaktien im Fokus:

- Boeing (BA): Erreichte ein 18-Monats-Hoch.

- Der Russell 2000 Index: Erreichte ein 21-Wochen-Hoch.

Donnerstag, 24. Juli 2025

- Marktüberblick: Erneut ein gemischter Handelstag. Der S&P 500 und der Nasdaq erreichten dank starker Tech-Werte neue Rekorde, während der Dow Jones um über 300 Punkte fiel.

- Haupttreiber: Die Ergebnisse der Tech-Giganten spalteten den Markt. Ein starker Bericht von Alphabet, das zudem seine KI-Investitionen erhöhte, trieb den Tech-Sektor an. Demgegenüber standen schwache Zahlen und ein enttäuschender Ausblick von Tesla und IBM, die den Dow belasteten. Politisch sorgte ein Besuch von Präsident Trump bei der Federal Reserve für Aufsehen.

- Wichtige Quartalszahlen:

- Alphabet (GOOG): Gewinn über den Erwartungen.

- Tesla (TSLA): Gewinn unter den Erwartungen.

- IBM (IBM): Gewinn unter den Erwartungen.

- Intel (INTC): Gewinn unter den Erwartungen (veröffentlicht nach Börsenschluss).

- Wirtschaftsdaten:

- PMI-Daten: Der Dienstleistungssektor expandierte stark (7‑Monats-Hoch), während das verarbeitende Gewerbe schrumpfte.

- Erstanträge auf Arbeitslosenhilfe: Fielen überraschend stark und deuteten auf einen robusten Arbeitsmarkt hin.

- Einzelaktien im Fokus:

- Chevron (CVX): Erreichte ein 16-Wochen-Hoch.

- Costco Wholesale (COST): Fiel auf ein 15-Wochen-Tief.

Freitag, 25. Juli 2025

- Marktüberblick: Die Märkte beendeten die Woche mit Gewinnen. Der S&P 500 schloss zum fünften Mal in Folge auf einem Rekordhoch. Auch Dow und Nasdaq legten zu.

- Haupttreiber: Der anhaltende Optimismus bezüglich der Handelsgespräche, insbesondere die Hoffnung auf eine baldige Einigung mit der EU, trieb die Kurse an. Starke Quartalsergebnisse von Alphabet und Verizon aus den Vortagen wirkten positiv nach. Die größte Belastung für den Tech-Sektor war Intel, dessen Aktie nach einer Gewinnwarnung und der Ankündigung von Entlassungen um fast 9% einbrach.

- Wirtschaftsdaten: Die Auftragseingänge für langlebige Güter fielen zwar, aber weniger stark als erwartet.

- Einzelaktien im Fokus:

- Merck (MRK): Erreichte ein 12-Wochen-Hoch.

- Gilead Sciences (GILD): Erreichte ein 19-Wochen-Hoch.

- Comcast (CMCSA): Fiel auf ein 7‑Wochen-Tief.

- Ausblick: Der Fokus der Anleger richtete sich bereits auf die kommende Woche mit der Zinsentscheidung der Fed und einer Flut von wichtigen Quartalsberichten (Apple, Microsoft, Meta).