Zusammenfassung der Börsenwoche (20. — 24. Oktober 2025)

Gesamtfazit: Eine Rekordwoche an der Wall Street – “REMAIN CALM! ALL IS WELL!”

Die US-Aktienmärkte schlossen die Woche mit einer beeindruckenden Rallye ab, bei der alle drei großen Indizes neue Allzeithochs erreichten. Die Stimmung war von einem klaren Optimismus geprägt, bei dem die Anleger negative Faktoren wie den anhaltenden US-Regierungsstillstand oder geopolitische Spannungen weitgehend ignorierten. Ein nachlassender Inflationsdruck, gepaart mit einer starken Berichtssaison, schuf ein ideales Umfeld, in dem Kursrücksetzer konsequent als Kaufgelegenheiten genutzt wurden.

Marktentwicklung im Überblick

Die Märkte schüttelten die Volatilität der Vorwoche erfolgreich ab und verzeichneten deutliche Zuwächse:

- S&P 500: Stieg um ca. 1,8 % und durchbrach erstmals die Marke von 6.800 Punkten.

- Dow Jones: Legte um rund 2 % zu und schloss am Freitag bei 47.207 Punkten.

- Nasdaq Composite: Gewinn ebenfalls etwa 2 % und erreichte neue Rekordstände.

- Small Caps stark: Nebenwerte zeigten eine überdurchschnittliche Performance, der Russell 2000 erreichte ebenfalls ein Allzeithoch und legte um 2–3 % zu.

- Volatilität rückläufig: Der VIX-Index, ein Maß für die Marktschwankungen, fiel von einem Hoch bei 29 in der Vorwoche auf unter 21, was die zunehmende Beruhigung am Markt widerspiegelt.

Die treibenden Kräfte der Woche

Drei zentrale Faktoren beflügelten die Märkte:

- Nachlassende Inflation zementiert Zinssenkung: Der entscheidende Katalysator war die verspätete Veröffentlichung der Inflationsdaten (CPI) für September. Mit einer Jahresrate von 3,0 % lag die Inflation knapp unter den Erwartungen. Dies festigte die Überzeugung des Marktes, dass die US-Notenbank (Fed) auf ihrer Sitzung in der kommenden Woche die Zinsen senken wird. Die Wahrscheinlichkeit für eine Senkung um 25 Basispunkte wird nun mit fast 99 % eingepreist. In der Folge fiel die Rendite der 10-jährigen US-Staatsanleihe unter 4 %.

- Starke Unternehmensgewinne als Stabilitätsanker: Die laufende Berichtssaison lieferte den zweiten starken Rückenwind. Ein Großteil der Unternehmen übertraf die Gewinnerwartungen, was die Widerstandsfähigkeit der Wirtschaft unterstrich und Sorgen vor Kreditproblemen im Bankensektor zerstreute.

- Positive Beispiele: Intel kehrte in die Gewinnzone zurück, Ford übertraf die Erwartungen deutlich, und Technologiewerte wie IBM und AMD erreichten historische Höchststände.

- Negative Beispiele: Tesla und Netflix enttäuschten mit ihren Zahlen, was jedoch die positive Gesamtstimmung nicht trüben konnte.

- Unterstützende Geldpolitik und geopolitische Entspannung: Kommentare von Fed-Chef Powell wurden als Bestätigung für eine weitere geldpolitische Lockerung interpretiert. Gleichzeitig schwächte sich die Rhetorik im Handelsstreit zwischen den USA und China ab, und ein Treffen der beiden Präsidenten für die kommende Woche wurde bestätigt. Dies überlagerte negative Nachrichten wie den abrupten Abbruch der Handelsgespräche mit Kanada.

Wirtschaftliches Gesamtbild und Ausblick

Andere Wirtschaftsindikatoren zeichneten ein gemischtes Bild: Während die Geschäftsaktivität im Dienstleistungs- und Fertigungssektor zunahm (gestiegene PMIs), trübte sich die Verbraucherstimmung ein. Der Markt fokussierte sich jedoch klar auf die positiven Aspekte.

Die kommende Woche wird entscheidend sein und die Weichen für die weitere Marktentwicklung stellen:

- Zinsentscheid der US-Notenbank (Fed) am Mittwoch.

- Treffen zwischen den Präsidenten Trump und Xi am Donnerstag.

- Fortsetzung der Berichtssaison mit wichtigen Zahlen von großen Technologieunternehmen.

Am Freitag:

- Der S&P 500 stieg um 53,25 Punkte oder 0,8% auf 6.791,69.

- Der Dow Jones Industrial Average stieg um 472,51 Punkte oder 1% auf 47.207,12.

- Der Nasdaq Composite stieg um 263,07 Punkte oder 1,1% auf 23.204,87.

- Der Russell 2000 Index der kleineren Unternehmen stieg um 30,81 Punkte oder 1,2% auf 2.513,47.

Für die Woche:

- Der S&P 500 ist um 127,68 Punkte oder 1,9% gestiegen.

- Der Dow ist um 1.016,51 Punkte oder 2,2% gestiegen.

- Der Nasdaq ist um 524,89 Punkte oder 2,3% gestiegen.

- Der Russell 2000 ist um 61,30 Punkte oder 2,5% gestiegen.

Für das Jahr:

- Der S&P 500 ist um 910,06 Punkte oder 15,5% gestiegen.

- Der Dow ist um 4.662,90 Punkte oder 11% gestiegen.

- Der Nasdaq ist um 3.894,07 Punkte oder 20,2% gestiegen.

- Der Russell 2000 ist um 283,31 Punkte oder 12,7% gestiegen.

1. Zentralen Werte der Marktbreite

| Markt | Issues Traded | Advances | Declines | Unchanged | New Highs | New Lows | Adv Vol | Decl Vol | Total Vol |

|---|---|---|---|---|---|---|---|---|---|

| NYSE | 2 855 | 2 091 | 732 | 32 | 229 | 66 | 14 870 135 065 | 11 022 350 014 | 26 251 193 863 |

| NASDAQ | 5 016 | 3 310 | 1 611 | 95 | 595 | 257 | 31 549 142 877 | 23 341 059 104 | 55 319 152 474 |

| NYSE American | 297 | 173 | 120 | 4 | 10 | 16 | 2 938 162 694 | 1 414 842 196 | 4 487 744 899 |

| NYSE Arca | 2 455 | 2 078 | 363 | 14 | 800 | 59 | 6 342 293 746 | 5 066 878 403 | 11 620 629 333 |

2. Zusammengefasste Marktbreite (Gesamt)

| Kategorie | Summe über alle Märkte | Anteil / Interpretation |

|---|---|---|

| Issues Traded gesamt | 10 623 | — |

| Advances (Gewinner) | 7 652 | ≈ 72,0 % der gehandelten Werte |

| Declines (Verlierer) | 2 826 | ≈ 26,6 % |

| Unchanged | 145 | ≈ 1,4 % |

| New Highs | 1 634 | Deutlich mehr neue Hochs als Tiefs |

| New Lows | 398 | Verhältnis ≈ 4,1 : 1 zugunsten der Hochs |

| Adv Vol gesamt | 55 699 734 382 | ≈ 58,5 % des gesamten Volumens |

| Decl Vol gesamt | 40 845 129 717 | ≈ 42 % |

| Total Vol gesamt | 95 544 864 099 | 100 % |

3. Übersichtliche Infobox (Marktbreite)

| Kennzahl | Wert | Interpretation |

|---|---|---|

| Gewinner / Verlierer | 7 652⁄2 826 (72 % vs. 27 %) | Breite Marktstärke |

| New Highs / Lows | 1 634⁄398 (≈ 4,1 : 1) | Deutlicher Aufwärtstrend |

| TRIN | ≈ 1,99 | Warnsignal: Kaufvolumen relativ schwach |

| A/D‑Ratio | 2,71 | Überdurchschnittlich positiv |

| Gesamtvolumen | 95,5 Mrd. Aktien | Hohes Handelsaufkommen |

4. Interpretation und kritische Einordnung

- Marktbreite positiv: Die Zahl der steigenden Werte überwiegt stark; das gilt sowohl bei den Einzelwerten als auch bei den Neu-Hochs. Besonders an NASDAQ und NYSE Arca zeigen viele Titel neue Hochs – ein typisches Bild für Wachstumsphasen.

- Volumenverteilung deutet Skepsis an: Trotz der klaren Mehrzahl von Gewinnen fließt ein relativ hoher Anteil des Volumens in die fallenden Aktien. Ein TRIN > 1 bedeutet, dass große Marktteilnehmer (institutionelle Anleger) tendenziell eher verkaufen, während Kleinanleger kaufen könnten.

- Divergenz als Warnzeichen: Solche Konstellationen (hohe A/D‑Ratio, aber TRIN über 1) traten in der Vergangenheit oft kurz vor kurzfristigen Korrekturen auf – es kann also eine überkaufte Lage bestehen.

- Technische Lage insgesamt: Die Relation New Highs : New Lows signalisiert weiterhin übergeordnete Stärke, was den positiven Trend bestätigt, auch wenn kurzfristige Rücksetzer möglich sind.

- Gesamtbewertung:

- Kurzfristig: Überkauft / mögliches Pausensignal (TRIN).

- Mittelfristig: Markt intern solide, Aufwärtstrend intakt.

- Langfristig: Positive Marktbreite stützt den Bullenmarkt.

Fazit:

Die Marktbreite zeigt eine breite, aber volumenmäßig nicht voll überzeugende Aufwärtsbewegung. Die Mehrheit der Aktien steigt, jedoch begleitet von einer relativ defensiven Volumenstruktur. Anleger sollten Stärke nutzen, um Positionen selektiv zu überprüfen, da die Daten auf eine mögliche kurzfristige Überdehnung hindeuten.

U.S. & Americas Stock Indexes

| 5 DAY | ||

| Chg | % Chg | |

| Dow Jones | ||

| Industrial Average | 1016,51 | 2,2 |

| Transportation Average | -221,62 | -1,41 |

| Utility Average | -5,95 | -0,52 |

| 65 Composite | 154,97 | 1,08 |

| Total Stock Market | 1299,72 | 1,97 |

| Barron’s 400 | 36,14 | 2,66 |

| S&P | ||

| 500 Index | 127,68 | 1,92 |

| 100 Index | 65,05 | 1,95 |

| MidCap 400 | 74,69 | 2,32 |

| SmallCap 600 | 43,27 | 3,02 |

| SuperComp 1500 | 29,25 | 1,96 |

| Nasdaq Stock Market | ||

| Composite | 524,89 | 2,31 |

| Nasdaq 100 | 540,21 | 2,18 |

| Biotech | 0,63 | 0,01 |

| Other U.S. Indexes | ||

| NYSE Composite | 286,6 | 1,34 |

| Russell 1000 | 69,9 | 1,92 |

| Russell 2000 | 61,3 | 2,5 |

| Russell 3000 | 73,71 | 1,95 |

| PHLX Gold/Silver | -20,42 | -6,67 |

| PHLX Oil Service | 6,68 | 10,76 |

| PHLX Semiconductor | 198,96 | 2,94 |

| CBOE Volatility | -4,41 | -21,22 |

| KBW Bank | 5,23 | 3,62 |

| Value Line (Geometric) | 13,19 | 2,11 |

| Alerian MLP | 114,88 | 64,32 |

Die weltweit wichtigsten Aktienindizes

| Name | Woche |

| Türkei BIST 100 | ‘+7,18% |

| Südkorea KOSPI | ‘+5,14% |

| China SZSE Component | ‘+4,73% |

| Indonesien IDX Composite | ‘+4,50% |

| China China A50 | ‘+4,05% |

| Deutschland SDAX | ‘+3,90% |

| Polen WIG20 | ‘+3,80% |

| Hongkong Hang Seng | ‘+3,62% |

| Japan Nikkei 225 | ‘+3,61% |

| Schweden OMXS30 | ‘+3,16% |

| Vereinigtes Königreich FTSE 100 | ‘+3,11% |

| China Shanghai | ‘+2,88% |

| Deutschland MDAX | ‘+2,64% |

| China DJ Shanghai | ‘+2,56% |

| USA Russell 2000 | ‘+2,50% |

| Niederlande AEX | ‘+2,42% |

| USA Nasdaq | ‘+2,31% |

| USA Dow Jones | ‘+2,20% |

| Deutschland TecDAX | ‘+1,95% |

| Brasilien Bovespa | ‘+1,93% |

| Österreich ATX | ‘+1,92% |

| USA S&P 500 | ‘+1,92% |

| Italien FTSE MIB | ‘+1,74% |

| Deutschland DAX | ‘+1,72% |

| Spanien IBEX 35 | ‘+1,67% |

| Portugal PSI | ‘+1,25% |

| Ungarn Budapest SE | ‘+1,18% |

| Euro-Zone Euro Stoxx 50 | ‘+1,18% |

| Taiwan Taiwan Weighted | ‘+0,84% |

| Kanada S&P/TSX | ‘+0,81% |

| Frankreich CAC 40 | ‘+0,63% |

| Belgien BEL 20 | ‘+0,62% |

| Indien Nifty 50 | ‘+0,33% |

| Indien BSE Sensex | ‘+0,31% |

| Australien S&P/ASX 200 | ‘+0,26% |

| Israel TA 35 | -0,37 % |

| Schweiz SMI | -0,65 % |

| Saudi Arabien Tadawul Aktien | -0,73 % |

| Mexiko S&P/BMV IPC | -0,97 % |

| Vietnam VN 30 | -1,65 % |

| Russland RTSI | -6,50 % |

| Russland MOEX Russia Index | -6,51 % |

| USA S&P 500 VIX | -21,22 % |

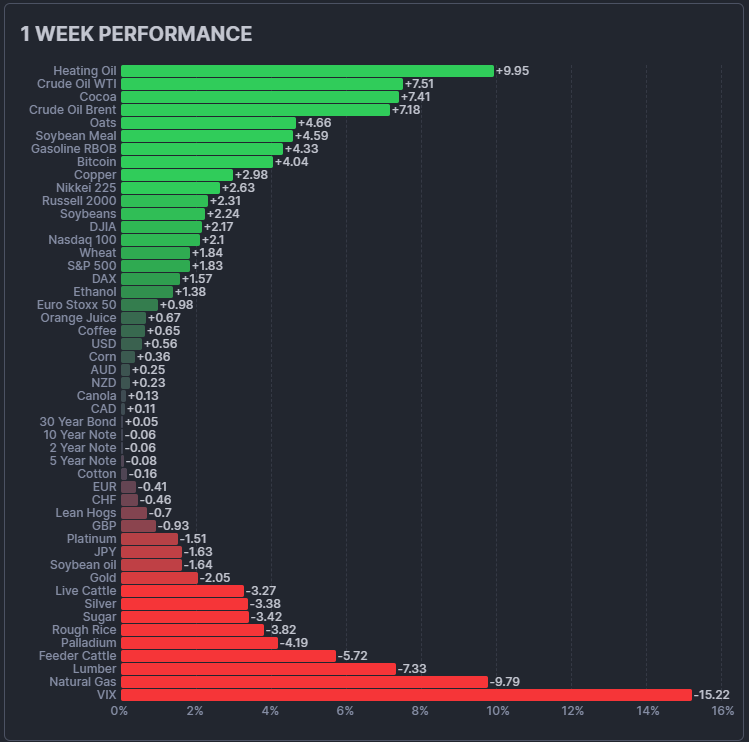

Futures performance

Termine

| Datum | Uhrzeit (MEZ) | Termin | Aktuell | Prognose | Vorherig |

| Montag, 27.10.2025 | 14:30 | Auftragseingang für langlebige Güter — Kernrate (Mo., Sep) | 1,1% | ||

| 14:30 | Auftragseingang für langlebige Güter (Mo., Sep) | -2,7% | |||

| 16:00 | Verkäufe neuer Häuser (Mo., Sep) | 20,5% | |||

| 16:00 | Verkäufe neuer Häuser (Sep) | 710K | 800K | ||

| 17:30 | Atlanta Fed GDPNow (Q3) | 3,9% | 3,9% | ||

| 19:00 | Auktion 2‑jähriger T‑Notes | 3,561% | |||

| 19:00 | Auktion 5‑jähriger T‑Notes | 3,710% | |||

| Dienstag, 28.10.2025 | 15:00 | S&P/CS HPI Composite-20 n.s.a. (Mo., Aug) | -0,3% | ||

| 15:00 | S&P/CS HPI Composite-20 n.s.a. (Jahr, Aug) | 1,8% | |||

| 16:00 | CB Verbrauchervertrauen (Okt) | 94,2 | 94,2 | ||

| 19:00 | Auktion 7‑jähriger T‑Note | 3,953% | |||

| 22:30 | API Rohöllagerbestand | -2,980M | |||

| Mittwoch, 29.10.2025 | 14:30 | Warenhandelsbilanz (Sep) | -85,50B | ||

| 14:30 | Einzelhandelsbestände ohne Fahrzeuge (Sep) | 0,3% | 0,3% | 0,1% | |

| 16:00 | Schwebende Hausverkäufe (Mo., Sep) | 4,0% | |||

| 16:30 | Rohöllagerbestände | -0,961M | |||

| 16:30 | Rohöllagerbestände in Cushing | -0,770M | |||

| 17:30 | Atlanta Fed GDPNow (Q3) | 3,9% | |||

| 20:00 | FOMC Statement | ||||

| 20:00 | Zinsentscheidung der Fed | 4,00% | 4,25% | ||

| 20:30 | Pressekonferenz der Fed | ||||

| Donnerstag, 30.10.2025 | 14:30 | PCE-Kernrate Preisindex (Q3) | 2,60% | ||

| 14:30 | Bruttoinlandsprodukt (BIP) (Quartal, Q3) | 3,8% | |||

| 14:30 | BIP Preisindex (Quartal, Q3) | 2,1% | |||

| 22:30 | Fed’s Balance Sheet | 6,590B | |||

| Freitag, 31.10.2025 | 14:30 | PCE-Kernrate Preisindex (Jahr, Sep) | 2,9% | ||

| 14:30 | PCE-Kernrate Preisindex (Mo., Sep) | 0,2% | |||

| 14:30 | Arbeitskostenindex (Quartal, Q3) | 0,9% | |||

| 14:30 | PCE Preisindex (Jahr, Sep) | 2,7% | |||

| 14:30 | PCE Preisindex (Mo., Sep) | 0,3% | |||

| 14:30 | Persönliche Ausgaben (Mo., Sep) | 0,6% | |||

| 15:45 | Chicago Einkaufsmanagerindex (EMI) (Okt) | 40,6 | |||

| 17:30 | Atlanta Fed GDPNow (Q4) | ||||

| 18:00 | FOMC-Mitglied Bostic spricht | ||||

| 19:00 | Baker Hughes: Zahl der aktiven Ölbohrungen | ||||

| 19:00 | Baker Hughes: Gesamtzahl der aktiven Bohrlöcher |